Что такое налоговый вычет на лечение?

Согласно законодательству РФ (ст. 219 НК РФ), при оплате лечения или медикаментов Вы можете рассчитывать на налоговый вычет или, говоря проще, вернуть себе часть затраченных на лечение денег .

Налоговый вычет - это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на лечение. То есть, если Вы официально работаете (и, соответственно, платите подоходный налог) и оплатили свое лечение или лечение своих родственников , то Вы можете вернуть себе часть денег в размере до 13% от стоимости лечения .

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях:

Размер налогового вычета за лечение рассчитывается за календарный год и определяется следующими факторами:

Пример : В 2018 году Иванов А.А. прошел курс лечения зубов стоимостью 140 тыс.руб. и платную операцию, относящуюся к дорогостоящему лечению, стоимостью 200 тыс.руб. При этом за 2018 год он заработал 500 тыс. рублей и уплатил подоходного налога 62 тыс. рублей. Так как лечение зубов не относится к дорогостоящему лечению, то максимальная сумма налогового вычета по нему составляет 120 тыс.руб. (что меньше 140 тыс.руб.). Так как операция Иванова А.А. относится к дорогостоящим видам лечения, то ограничений на налоговый вычет по ней нет. Итого в 2019 году за 2018 год Иванов А.А. сможет себе вернуть (120 тыс.руб. + 200 тыс.руб.) * 13% = 41 600 рублей. Так Иванов А.А. заплатил налогов больше, чем 41 600 рублей, он сможет вернуть всю сумму целиком.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Для оформления налогового вычета Вам в первую очередь потребуются:

Вы можете вернуть деньги за лечение/медикаменты только за те годы, когда Вы непосредственно производили оплату . При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты . То есть, если Вы оплатили лечение в 2018 году, то вернуть деньги сможете только в 2019.

Если Вы не оформили вычет сразу, то Вы можете сделать это позже, но не более чем за три последних года . Например, в 2019 году Вы можете оформить налоговый вычет только за 2016, 2017 и 2018 годы.

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги могут учитываться в налоговом вычете:

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги являются дорогостоящими и учитываются в налоговом вычете в полном объеме (без ограничения в 120 тыс. рублей) :

НК РФ предусматривает несколько видов налоговых вычетов для физических лиц – стандартные, имущественные, инвестиционные, профессиональные и социальные. Последние предоставляются в виде возмещения части расходов на социально необходимые услуги, например, на лечение и приобретение лекарств (). Рассмотрим, в каких случаях и в каком размере государство готово возместить часть затрат на лечение, какие документы должен собрать для этого налогоплательщик и как правильно заполнить налоговую декларацию, чтобы получить вычет.

Три условия для принятия расходов к вычету

Условие 1 . К вычету принимаются затраты не на все виды лечения. Полный перечень медицинских услуг, расходы на которые можно предъявить к вычету, установлен (далее – Постановление). Туда включаются:

Затраты на прочие виды лечения, которые в перечне не поименованы, принять к вычету не получится.

Так, например, расходы на приобретение средств для восстановления здоровья больного после операции и ухода за больным к установленным в перечне услугам не относятся, а значит, к вычету не принимаются (). А вот против расходов на проведение операций по липосакции, увеличению груди и ринопластике ФНС России никаких возражений не имеет и разрешает уменьшать НДФЛ на сумму таких расходов (письмо ФНС России от 6 июня 2013 г. № ЕД-4-3/10369@ " ").

Условие 2 . Медицинские услуги должны быть оказаны надлежащим субъектом. Согласно старой редакции НК РФ, действовавшей до 1 января 2013 года, вычет можно было получить, только если лечение проводилось медицинской организацией. В настоящее время услуги, оказанные индивидуальными предпринимателями, также могут учитываться для вычетов (). Единственное условие – организация или ИП должны иметь российскую лицензию на осуществление медицинской деятельности. Поэтому если лечение проходило за рубежом и у организации, соответственно, нет российской лицензии, воспользоваться вычетом не получится ().

Условие 3 . Затраты на лечение должны быть полностью оплачены самим налогоплательщиком за счет его средств. Если лечение или его часть оплачены кем-то другим (например, работодателем), то такие расходы для вычета использовать нельзя. Кстати, этот запрет распространяется и на те случаи, когда работодатель не оплатил лечение сотрудника непосредственно, но оказал ему целевую материальную помощь, поставив условие о расходовании средств исключительно на лечение ().

Кроме лечения, к вычету можно принять и расходы на покупку лекарств, назначенных налогоплательщику. Перечень активных компонентов лекарств, расходы на покупку которых можно принять к вычету, также устанавливается Постановлением – в него включено большинство самых распространенных лекарственные средства и даже два вида витаминов: витамин К (менадион) и витамин В1 (тиамин). При этом покупка лекарств, как и лечение, должна оплачиваться из личных средств налогоплательщика.

Можно компенсировать стоимость только тех медикаментов, назначение которых подтверждено рецептом. Напомним, в настоящее время врачи указывают не коммерческое наименование лекарства, а название его основного действующего вещества (п. 3 Приложения 1 к приказу Минздрава России от 20 декабря 2012 г. № 1175н " ").

А в отношении вычетов по расходам на приобретение медицинских изделий однозначного ответа нет. Ведь бывает ситуация, когда, оплатив дорогостоящее лечение, налогоплательщик вынужден приобрести еще дополнительное оборудование или изделие для поддержания своего здоровья дома (например, аппарат по искусственной вентиляции легких). Чтобы принять расходы на такую покупку к вычету, в документах, подтверждающих проведение лечение, должна фигурировать информация о том, что услуги медицинским учреждением оказывались с применением того или иного оборудования или изделия. Если же такой информации нет, то велика вероятность отказа налоговой инспекции от принятия затрат к вычету ().

Кроме того, налоговая служба рекомендует по всем спорным вопросам, например, можно ли принять расходы на те или иные лекарства к вычету, или является ли то или иное лечение дорогостоящим, обращаться за разъяснениями в Минздрав России (). Например, написав соответствующее обращение в разделе "Общественная приемная" на официальном сайте ведомства или отправив заказное письмо по почте. Рассмотреть обращение должны в течение 30 дней с момента его регистрации (п. 1 ст. 12 Федерального закона от 2 мая 2006 г. № 59-ФЗ " ").

Обратите внимание, что вычет на лечение и приобретение лекарств можно получить не только для самого налогоплательщика, а также и в отношении его супруга, его родителей и (или) его детей младше 18 лет (в том числе усыновленных) и подопечных ().

Какими документами подтвердить расходы

Все произведенные расходы на лечение и покупку лекарств нужно подтвердить документально. Точного перечня документов в НК РФ не содержится, однако, исходя из разъяснений Минфина России, ФНС России и обширной налоговой и судебной практики, мы составили примерный перечень документов, которые могут понадобиться при получении налогового вычета и должны подаваться вместе с декларацией 3-НДФЛ.

Так, для подтверждения расходов на лечение Минфин России рекомендует предоставлять следующие документы ( , ):

Если налогоплательщик приобретал лекарства и хочет заявить эти затраты к вычету, то ему нужно будет предоставить следующие документы:

ВНИМАНИЕ!

Прежде чем готовить документы для получения налогового вычета по расходам на приобретение медикаментов, проверьте, входят ли в состав купленных лекарств активные компоненты, включенные в специальный перечень (). В противном случае налоговая инспекция откажет в получении вычета.

Если налогоплательщик хочет получить налоговый вычет не на свое лечение, а на лечение своих детей до 18 лет, своего супруга или родителей, то он должен предоставить и соответствующие документы, подтверждающие степень родства. К таким документам относятся:

Помимо заполненной декларации 3-НДФЛ, документов, подтверждающих наличие права на получение налогового вычета, а также документов, подтверждающих произведенные расходы, в налоговую инспекцию нужно подать и справку 2-НДФЛ, в которой указываются суммы начисленных и удержанных налогов за соответствующий отчетный период (год). Например, если расходы на лечение были произведены в 2014 году, то он и будет являться отчетным периодом, за который нужно предоставить справку 2-НДФЛ. Получить такую справку можно в бухгалтерии по месту работы.

Налоговый вычет предоставляется только за прошедшие отчетные периоды. Поэтому расходы на лечение, произведенное, например, в 2014 году, можно заявить только в 2015 году. Кстати, сделать это можно в течение трех лет со дня, когда были произведены расходы ().

Получить вычет можно только путем личного обращения в налоговую инспекцию. Процедура получения вычета у работодателя НК РФ не предусмотрена.

После предоставления всех необходимых документов налоговая инспекция проводит их камеральную проверку, по результатам которой выносит решение о предоставлении налогового вычета либо об отказе в его получении. В случае положительного решения сумма вычета перечисляется на расчетный счет налогоплательщика (он должен быть указан в заявлении о предоставлении вычета). При этом вернуть деньги налоговики должны в течение месяца со дня получения заявления о вычете ( , ).

В каком размере можно получить вычет

ВНИМАНИЕ!

Максимальный размер расходов в 120 тыс. руб., на который можно заявить расходы, является совокупным, то есть в него входят расходы на лечение (за исключением дорогостоящего), обучение, уплату пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии. Таким образом, если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб.

Максимальный размер налогового вычета на лечение составляет 120 тыс. руб. в год. Расходы налогоплательщика на лечение, которые вышли за пределы этой суммы, к вычету приниматься не будут. Если в течение года налогоплательщик проходил лечение или покупал медикаменты неоднократно, то все расходы суммируются до тех пор, пока итоговая сумма не достигнет установленного лимита.

Единственное исключение – дорогостоящее лечение. Расходы на него учитываются для вычета полностью (). Проверить, является ли оказанное лечение дорогостоящим, можно по специальному перечню, указанному в Постановлении. Кроме того, в справке об оплате медицинских услуг есть специальная строка с кодом оказанных услуг: если в строке стоит значение "1", то лечение дорогостоящим не является, а код "2", наоборот, укажет на то, что оказанное лечение относится к категории дорогостоящих.

ПРИМЕР

Налогоплательщик за отчетный год получил доход в размере 750 тыс. руб., НДФЛ с этой суммы составил 97,5 тыс. руб. В этом же году на дорогостоящее лечение он потратил 350 тыс. руб.

Поскольку НК РФ позволяет принять к вычету расходы на дорогостоящее лечение в полном объеме, то сумма налогового вычета составит 45,5 тыс. руб.:

350 тыс. руб. х 13% = 45,5 тыс. руб.

Эта сумма будет перечислена на счет налогоплательщика после его обращения в налоговый орган с заявлением о вычете.

Учитывая, что в отчетном году налогоплательщиком было уплачено в бюджет 97,5 тыс. руб. налога, то после возмещения вычета в полном размере получится, что за год он заплатил НДФЛ в сумме 52 тыс. руб.:

97,5 тыс. руб - 45,5 тыс. руб. = 52 тыс. руб.

Наличие облагаемых доходов и документально подтвержденных трат на лечение дают право на возврат налога.

Социальный вычет предоставляется при обложении доходов НДФЛ по ставке 13%. Льгота предоставляется при проведении лечения или приобретении лекарств самого лица или его родственников.

Схема применения налогового вычета состоит в уменьшении налоговой базы по НДФЛ на сумму произведенных затрат.

Расходы должны быть обоснованы и подтверждены документально.

Физические лица могут предъявить

для получения вычета расходы уплаченные за:

Порядок предоставления льготы регулируется ст. 219 НК РФ.

Право на социальный вычет на лечение возникает у граждан РФ :

К вычету принимаются расходы, произведенные самим налогоплательщиком или его близкими родственниками – детьми возраста до 18 лет, родителями, супругом (ой).

При обращении за вычетом по расходам на лечение родственников все документальные формы должны быть заполнены на налогоплательщика.

Вычет предоставляется по затратам, полученным в рамках Перечня, утвержденного Правительством № 201 от 19.03.2001 г. с принятыми позднее изменениями и дополнениями.

Список дорогостоящих видов лечения также указан в Перечне.

Список дорогостоящих видов лечения также указан в Перечне.

Необходимость в оплате дорогостоящего лечения и материалов, используемых в процессе, может быть вызвана отсутствием:

Оплата дорогостоящего лечения производится в рамках платных услуг или медицинского обслуживания, предоставляемого в рамках ОМС или ДМС.

Определить, к какому виду лечения относятся полученные услуги, можно из справки об оплате медицинских услуг, выдаваемой медицинским учреждением. При указании кода «1» лечение относится к стандартным видам услуг, дорогостоящее лечение помечено кодом с индексом «2».

Возврат налога производится после проведения ИФНС камеральной проверки документов, представленных лицом.

Сроки, отведенные на мероприятие контроля, установлены НК РФ (ст. 88) и Регламентом учреждения. При нарушении сроков необходимо обратиться с заявлением на имя начальника Инспекции.

Сроки, отведенные на мероприятие контроля, установлены НК РФ (ст. 88) и Регламентом учреждения. При нарушении сроков необходимо обратиться с заявлением на имя начальника Инспекции.

По истечении 3-х месяцев со дня подачи декларации и пакета документов Инспекция принимает решение. Лицо должно быть извещено о результате в течение 10 дней. При получении положительного ответа средства поступают на счет, указанный налогоплательщиком в заявлении.

Подача декларации и заявления на возврат переплаченного налога производится с учетом срока исковой давности, установленной ГК РФ в пределах 3 лет. Если вычет заявляется в 2019 году, право на возврат налога имеется за 2016, 2017, 2018 годы. Декларации и документы формируются по годам отдельно. При декларировании используется бланк, действующий в году, за который заявляется вычет.

Предоставление социальных вычетов ограничивается размером, установленным законодательством для всех видов – обучения, пенсионного обеспечения, страхования. Общая сумма составляет 120 000 рублей для расходов в рамках календарного года . Если иных видов расходов не производилось, сумма вычета предоставляется в размере трат с учетом предельной величины.

Исключение по сумме составляют расходы, понесенные за полученное дорогостоящее лечение или приобретенные лекарства. Льгота предоставляется на полную сумму расходов без учета ограничения в 120 000 рублей

.

Исключение по сумме составляют расходы, понесенные за полученное дорогостоящее лечение или приобретенные лекарства. Льгота предоставляется на полную сумму расходов без учета ограничения в 120 000 рублей

.

Рассмотрим пример получения вычета на лечение самого физического лица.

В 2016 году гражданином Н. был получен доход в размере 320 тысяч рублей. Стандартные вычеты не применялись, удержанный налог составил сумму 41600 рублей.

В том же году были произведены траты на лечение – оперативное вмешательство, не относящееся к дорогостоящему виду услуг. Сумма лечения в платной клинике составила 150 тысяч рублей. Предоставив документы, гражданин Н. получил вычет в сумме 120 тысяч рублей. Налоговая база и налог уменьшены: (320000-120000) х13%=200000х13%=26000 рублей. Экономия составила 41600-26000=15600 рублей.

Документальное подтверждение расходов – обязательное условие для получения вычета и возврата налога.

Формы договоров, рецептов, назначений, чеков и прочие документы представляются в оригиналах или копиях. При предоставлении дубликатов необходимо иметь оригиналы, часто затребованные при подаче пакета бумаг или в ходе прохождения камеральной проверки.

В Инспекцию ФНС представляется декларация по форме 3-НДФЛ. К форме установленного образца прилагаются :

При прохождении лечения в рамках договора ДМС потребуется представить договор, заключенный со страховой компанией и платежные документы, подтверждающие получение страховой премии. Остальные требования к проведению лечения (лицензирование учреждения, назначение врача, документальное подтверждение) сохраняются.

Для заявления права на вычет по расходам, осуществленным на лечение родственников, потребуется дополнительно подтвердить родство . Предоставляются копии документов:

При оплате в документах должно быть указано лицо, заявляющее вычет.

Льгота предоставляется ИФНС после проверки соответствия документов требованиям НК РФ. Получить вычет в ИФНС можно по окончании налогового года и формировании базы по НДФЛ. Сумма перечисляется налогоплательщику со счетов Казначейства по данным лицевого счета после предоставления вычета.

Начиная с 2016 года физические лица имеют право на получение льготы непосредственно у работодателя.

Условия получения льготы:

Вычет у работодателя может быть предоставлен с месяца, следующего за обращением к работодателю – налоговому агенту. В случае, если работодатель учитывает налоговую базу без применения льготы, указанной в Уведомлении, лицо может обратиться с заявлением о пересчете налога. Порядок возврата налога определен в ст. 231 НК РФ.

Вычет у работодателя может быть предоставлен с месяца, следующего за обращением к работодателю – налоговому агенту. В случае, если работодатель учитывает налоговую базу без применения льготы, указанной в Уведомлении, лицо может обратиться с заявлением о пересчете налога. Порядок возврата налога определен в ст. 231 НК РФ.

Заявление используется налоговыми органами в качестве основания для возврата налога. Форма может быть представлена в составе пакета документов или позднее, в течение 3-х лет с даты окончания проверки. Состав информации заявления определяется ИФНС или самим налогоплательщиком при условии указания данных, достаточных для получения возврата. Если лицо представляет заявление позднее, к декларации потребуется приложить сопроводительное письмо с указанием перечня прилагаемых документов.

При подаче заявления в составе пакета документов в информации указываются

:

При подаче заявления в составе пакета документов в информации указываются

:

Форма должна быть подписана самим лицом с указанием даты составления.

Декларация заполняется в соответствии с Инструкцией.

Необходимо придерживаться правил:

Получение стоматологической помощи

позволяет лицу обратиться за вычетом. При определении суммы и отнесении услуг к дорогостоящему лечению потребуется предоставить справку. В зависимости от указанного кода лицо может получить вычет на часть расходов в пределах лимита или полную стоимость лечения.

Получение стоматологической помощи

позволяет лицу обратиться за вычетом. При определении суммы и отнесении услуг к дорогостоящему лечению потребуется предоставить справку. В зависимости от указанного кода лицо может получить вычет на часть расходов в пределах лимита или полную стоимость лечения.

Применить вычет за расходы по санаторно-курортному лечению физическое лицо может при соблюдении условий:

Неработающие граждане , например, пенсионеры, не имеют права сами воспользоваться вычетом. При наличии работоспособных детей, имеющих облагаемый доход, лица могут воспользоваться правом возврата части расходов путем применения вычета у детей.

О данном виде социального налогового вычета рассказано в следующем видеоуроке:

20.01.17 661 297 0

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Екатерина Кондратьева

получила налоговый вычет за лечение

Налоговый вычет - это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ , если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО , лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, - 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ , вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение - значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы - только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере - дочери.

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет.

После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ : (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН , договор с клиникой, все чеки.

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5-7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Если вы сомневаетесь, что справка оформлена правильно, - проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

На сайте налоговой принимают файлы формата .txt,

.doc,

.docx,

.pdf,

.gif,

.bmp,

.jpg,

.jpeg,

.png,

.tif,

.tiff,

.zip,

.7z,

.rar,

.arj,

.xls,

.xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

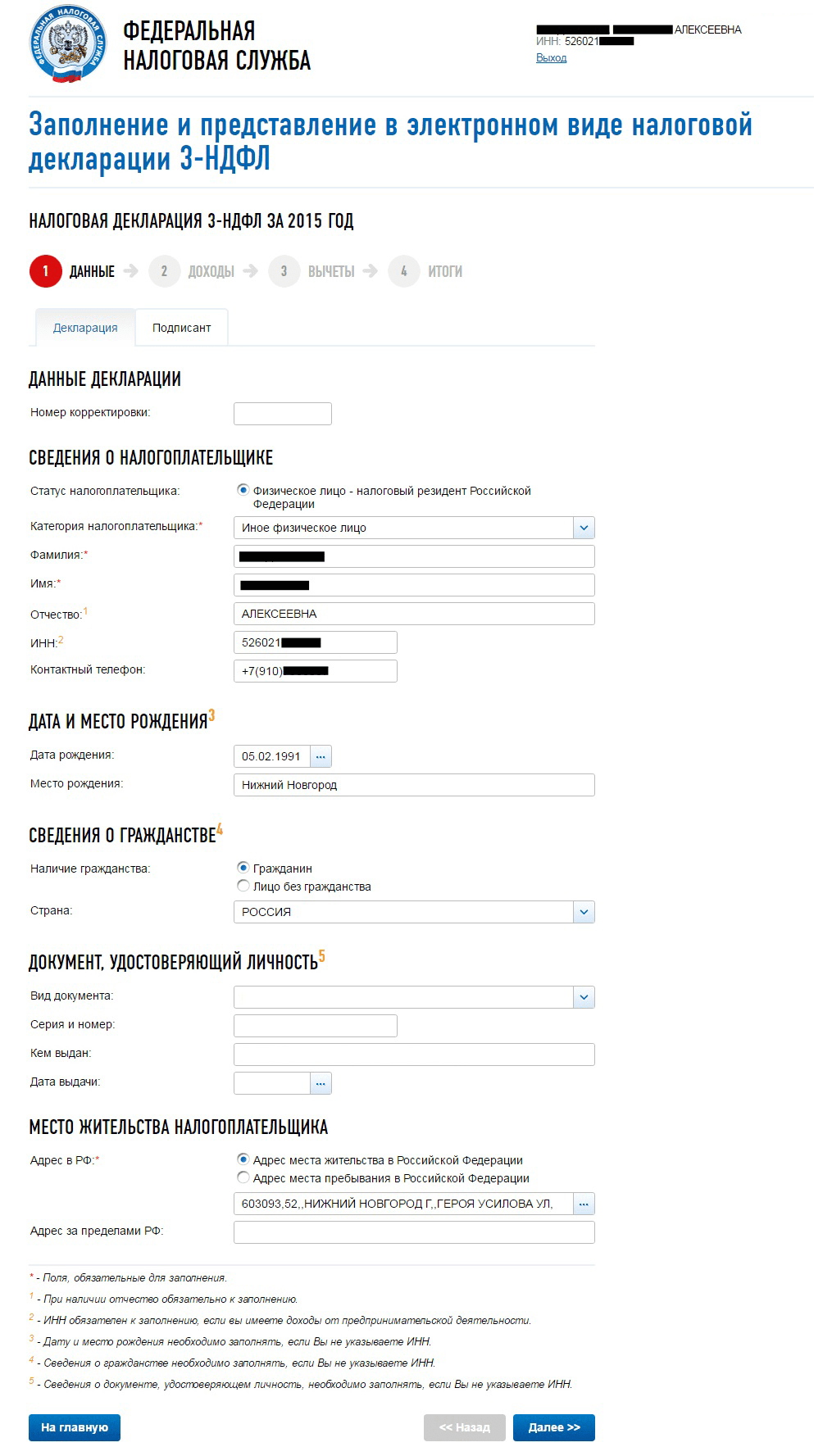

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ » → НДФЛ .

2. Заполняем паспортные данные. Если вы указали ИНН , то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2-НДФЛ . В первом пункте справки указана информация о работодателе (ИНН , КПП и ОКТМО ).

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение - это разные вещи. Мы говорим только о вычете на лечение.

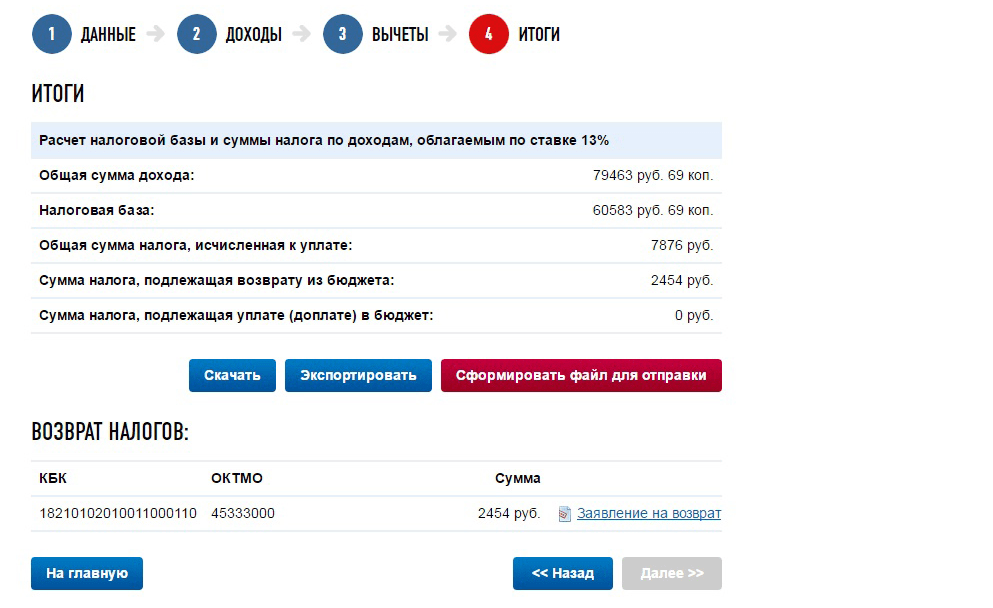

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

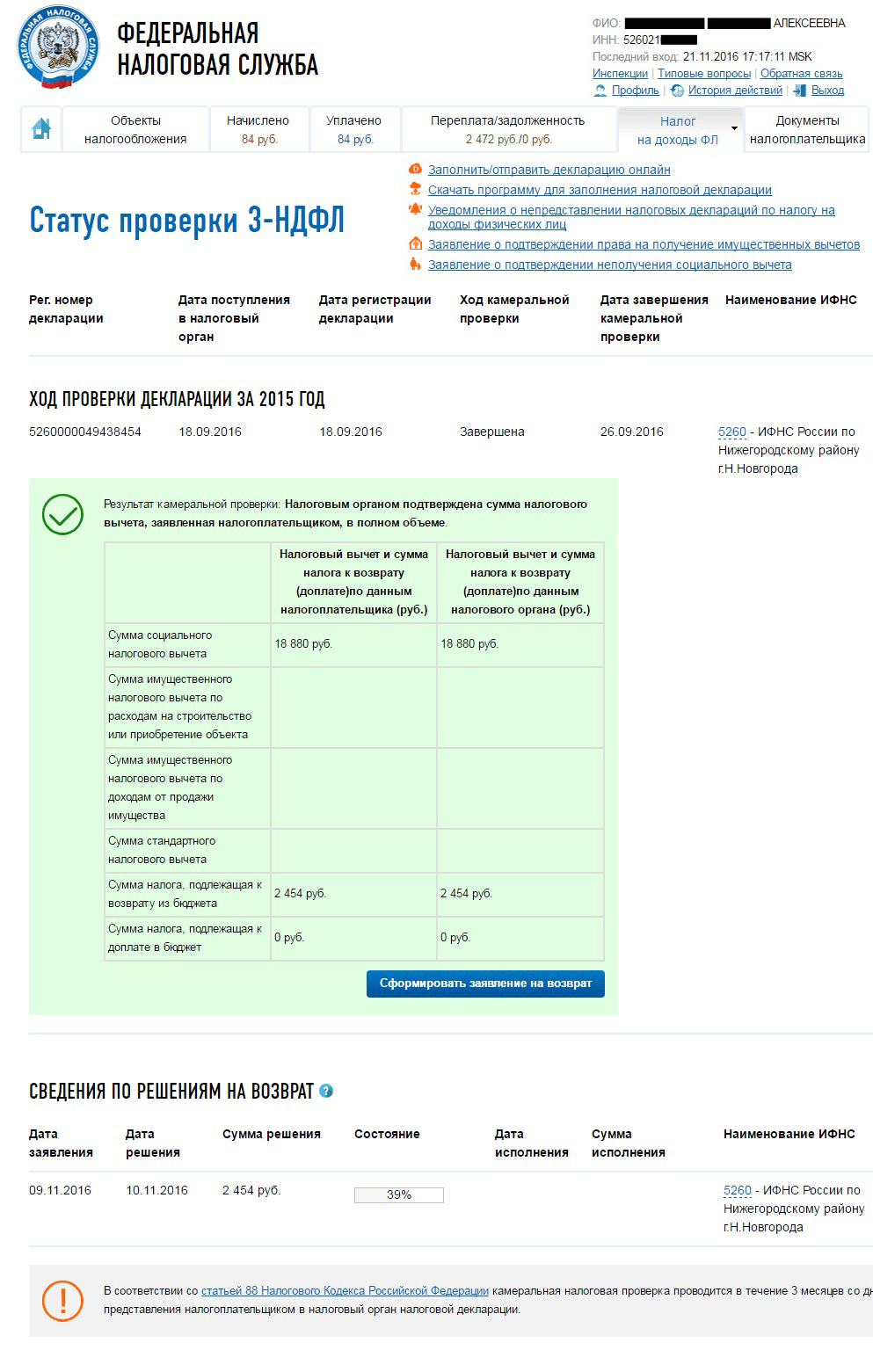

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС :

В заявлении ФИО , паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Что такое налоговый вычет на лечение?

Согласно законодательству РФ (ст. 219 НК РФ), при оплате лечения или медикаментов Вы можете рассчитывать на налоговый вычет или, говоря проще, вернуть себе часть затраченных на лечение денег .

Налоговый вычет - это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на лечение. То есть, если Вы официально работаете (и, соответственно, платите подоходный налог) и оплатили свое лечение или лечение своих родственников , то Вы можете вернуть себе часть денег в размере до 13% от стоимости лечения .

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях:

Размер налогового вычета за лечение рассчитывается за календарный год и определяется следующими факторами:

Пример : В 2018 году Иванов А.А. прошел курс лечения зубов стоимостью 140 тыс.руб. и платную операцию, относящуюся к дорогостоящему лечению, стоимостью 200 тыс.руб. При этом за 2018 год он заработал 500 тыс. рублей и уплатил подоходного налога 62 тыс. рублей. Так как лечение зубов не относится к дорогостоящему лечению, то максимальная сумма налогового вычета по нему составляет 120 тыс.руб. (что меньше 140 тыс.руб.). Так как операция Иванова А.А. относится к дорогостоящим видам лечения, то ограничений на налоговый вычет по ней нет. Итого в 2019 году за 2018 год Иванов А.А. сможет себе вернуть (120 тыс.руб. + 200 тыс.руб.) * 13% = 41 600 рублей. Так Иванов А.А. заплатил налогов больше, чем 41 600 рублей, он сможет вернуть всю сумму целиком.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Для оформления налогового вычета Вам в первую очередь потребуются:

Вы можете вернуть деньги за лечение/медикаменты только за те годы, когда Вы непосредственно производили оплату . При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты . То есть, если Вы оплатили лечение в 2018 году, то вернуть деньги сможете только в 2019.

Если Вы не оформили вычет сразу, то Вы можете сделать это позже, но не более чем за три последних года . Например, в 2019 году Вы можете оформить налоговый вычет только за 2016, 2017 и 2018 годы.

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги могут учитываться в налоговом вычете:

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги являются дорогостоящими и учитываются в налоговом вычете в полном объеме (без ограничения в 120 тыс. рублей) :