На такой социальный вычет может претендовать любой человек, оплативший : своё, детишек, братьев или сестёр.

Государство предоставило возможность вернуть подоходный налог за обучение.

Это своего рода поддержка правительства людям.

Оформить его может любое лицо, имеющее официальный заработок.

Поэтому следует задуматься, есть ли смысл работать на хозяина, который ведёт чёрную бухгалтерию.

Социальным вычетом является часть заработка, не облагаемого соответствующим налогом. С его помощью человек может вернуть некоторые средства, уплаченные за обучение.

То есть, когда человек официально работает, что свидетельствует об уплате налога с доходов физических лиц, и оплатил учёбу вправе вернуть часть затраченных финансов. Сумма вычисляется от расходов. Но законодательство ввело некоторые ограничения и лимиты.

Навигация по статье

Законодательством установлено, что человек оплативший образование вправе вернуть часть затрат с помощью уплаченного подоходного налога. Это применимо к своему обучению или учёбе близких людей, если оплата происходила за счёт заявителя.

В конкретном случае, на такой вычет вправе рассчитывать человек, оплативший учёбу:

Человек имеет возможность применить эту при следующих условиях:

Следует понимать, что эта льгота за собственную учёбу не имеет никаких ограничений по форме. Средства вернёт налоговая инспекция независимо от того: очно, заочно или на вечерней форме учился человек. А вот, что касается детишек, братьев и сестёр, здесь возврат можно оформить, только находясь на очном обучении.

Получить социальный налоговый вычет, за учёбу детишек, возможно, соблюдая следующие пункты:

Следует понимать, что такая льгота полагается не только при обучении в высшем учебном заведении, но также и в иных образовательных . А именно:

Следует обозначить ещё один важный критерий, который касается именно детишек: размер вычета на одного отпрыска составлен с суммы не большей, чем пятьдесят тысяч рублей.

Кроме того, за учёбу отпрыска в высшем учебном учреждении такая льгота не полагается, если учёба оплачивалась за счёт средств материнского капитала. Он и так считается помощью государства, льгота на льготу выдаваться не может.

Сама процедура получения вычета на учёбу включает в себя сбор и подачу документации в налоговую организацию, рассмотрение бумаг этой организацией и зачисления средств на банковский счёт заявителя.

А также подать декларацию, и соответственно вернуть финансы допускается в году, следующем за периодом платежей.

Говоря проще, если оплата происходила в 2016 г., забрать часть средств получится только в 2017 году.

Когда заявитель по каким-то причинам подал на вычет сразу, он имеет право сделать это позже.

Но следует помнить, что срок подачи определён в три года. К примеру, человек обучался и платил за учёбу в 2010-2015 гг., соответственно в 2016 г. он сможет забрать вычет за 2013, 2014 и 2015 года.

Начиная с 2016 года, эту льготу, возможно, оформить через предприятие, на котором работает человек. И что считается большим плюсом, необязательно дожидаться окончания расчётного периода. Достаточно взять в налоговой справку, и принести её бухгалтеру, ответственному за начисление заработной платы.

Вычет за учёбу ограничивается таким образом:

Соответственно, вернуть подоходный налог за обучение, сроком давности более трех лет невозможно.

Исходя из вышеуказанного о налоговом вычете, становится понятно, что начисляется он индивидуально для каждого .

И размер его зависит от ситуации и некоторых обстоятельств.

В основном его сумма будет зависеть от того, кто обучается.

Для полного восприятия правильности расчёта вычетов рассмотрим конкретные ситуации.

Самостоятельная оплата на личную учёбу, до ста двадцати тысяч рублей.

К примеру, Борис Константинович Андреянов внёс деньги на учёбу 50000 р.Заработок его в месяц получается 25000р., в год складывается общая сумма равная 300000 р.

Соответственно годовой НДФЛ будет 39000 р. Так как платёж за учёбу определён в 50000 рублей, вычет будет 6500 руб. (50000 * 13%).

39000 уплаченного налога за отчётный период больше, чем 6500, а расходы меньше установленного законом предела, поэтому заявитель имеет забрать вычет полностью.

В случае когда обучение заявителя стоит 145000 рублей, ситуация будет следующая. Допустим, Григорию Робертовичу Андропову было начислено 300 тыс. руб., как и прежнему заявителю.

НДФЛ, соответственно такой же 39000 р. Максимальный норматив 120000 р., соответственно 120000 * 13% = 15600 р.

Так как 15600 меньше уплаченного , возврату подлежат все деньги.

В третьем примере, предположим, отец платит за учёбу отпрыска. Сергею Викторовичу Козлову заплатил за обучение ребёнка очно в институте 95 тысяч руб.

Официальный доход его 300000 руб. Налог равняется 39000 р.

По закону на учёбу детей предоставляется лимит 50000 р., получить возврат допускается в сумме 6500 (50000 * 13%).

Здесь не важно, сколько он заплатил налога. Он забирает всю сумму вычета.

В четвёртом примере рассмотрим, когда одновременно оплачивается учёба троих отпрысков. Ситуация складывается следующая:

Симионов Павел Тимофеевич заплатил за обучение троих детишек:

Заработок их отца сложился в общую сумму 300 тыс. р. Налог отсюда исчислен в размере 39 тыс. р.

Так как на детей полагается ограничение по 50 тыс. р. каждому, отсюда получаем:

Бывают ситуации, когда человек в отчётном периоде может воспользоваться двумя вычетами одновременно. Посмотрим, как это может случиться на пятом примере.

Предположим, Юлия Сергеевна Аносова оплатила свою учёбу 97000 рублей, и ещё 45000 р. ушли на лечение супруга. Заработала она официально за год 300000 руб. Налог с этой суммы удержан в размере 39000 рублей. Общие расходы составили 97000 + 45000 = 142000 руб.

Но как говорилось выше, законом установлен лимит 120 тысяч руб. Поэтому всего она сможет вернуть 15600 руб. (120000 * 13%).

Из вышеуказанной информации становится понятно, что получить такую льготу допустимо при подаче декларации в соответствующую организацию. Главное, придерживаться срока подачи, и не пропустить три года.

Законодательство не ввело ограничений о том, где должен обучаться человек. Это может происходить как в стране, так и за её пределами. Тем не менее, определены специальные лимиты, которые ограничивают размер такого вычета.

О том, как получить налоговый вычет (13%) за обучение, представлено на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме:

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

(5

голосов, средняя оценка: 5,00

из 5)

(5

голосов, средняя оценка: 5,00

из 5)Тема получения налогового вычета за учебу в 2019 году для многих является очень актуальной. В данной статье будет подробно описано, как получить компенсацию части расходов на образование, куда обращаться и какие документы для этого понадобятся.

Налоговый вычет – один из видов налоговой льготы для работающих граждан, с зарплаты которых удерживается НДФЛ.

На сегодняшний день в России действуют такие виды НВ:

Вычет за обучение — считается социальным.

Получить налоговую льготу можно как за свое образование, так и за близких родственников.

Согласно НК РФ налогоплательщику могут вернуть 13% от суммы

, потраченной на учебу, а проще говоря — сумма «излишне выплаченных» налогов на протяжении года.

Согласно НК РФ налогоплательщику могут вернуть 13% от суммы

, потраченной на учебу, а проще говоря — сумма «излишне выплаченных» налогов на протяжении года.

Кроме того установлен максимальный уровень трат на учебу, выше которого льгота перестает действовать.

Размер вычета не должен превышать общую сумму перечисленных налогоплательщиком налогов в бюджет государства в течение того или иного года.

Граждане РФ вправе получить вычет по расходам на образование:

Учреждение, где проводится обучение, обязательно должно иметь лицензию на право осуществления соответствующей деятельности.

Если за обучение сотрудника платит учреждение — налоговая льгота ему не положена.

Также и в случае оплаты образования из средств материнского капитала — вычет не будет предоставлен.

НВ можно оформить по завершению календарного года (налогового периода) – то есть за 2017 год вычет получаем в 2018 году.

Предельно максимальный же срок обращения за НВ – 3 года.

Получить НВ могут и родители, которые оплатили образование своих детей. Максимальная сумма расходов, подлежащая учету при начислении налога – 50 000 руб. в год.

Получить НВ могут и родители, которые оплатили образование своих детей. Максимальная сумма расходов, подлежащая учету при начислении налога – 50 000 руб. в год.

Также необходимо соблюдение следующих условий:

Налоговый вычет за обучение сестры или брата

Оплачивая обучение сестры или брата налогоплательщик может воспользоваться налоговой льготой, при соблюдении следующих условий:

Максимальная сумма расходов на образование, которая будет учитываться при исчислении налога, равна 120000 руб. в год.

Официально трудоустроенные россияне имеют право на получение налоговой льготы, обучаясь по очной, заочной, вечерней либо другой форме. Сумма, облагаемая налогом по итогам 2018 г. будет уменьшена на 120000 руб., следовательно, максимально возможная сумма к возврату налогоплательщику составит: 120000 * 13% = 15 600 руб. за год.

Для получения НВ следует обратиться в налоговый орган по истечении календарного года и предоставить следующие документы:

Для получения НВ следует обратиться в налоговый орган по истечении календарного года и предоставить следующие документы:

Когда гражданин работает официально, он оплачивает в казну государства налог с доходов физических лиц (НДФЛ). Соответственно, он вправе осуществить возврат доли затраченных на учёбу финансов. Ответы на вопросы о том, как получить налоговый вычет за обучение, дает ст. 219 НК. Для этого требуется предоставить налоговому органу определенный пакет документации и заявление.

Социальный вычет за обучение – это доля заработка, не подлежащая обложению НДФЛ. У заявителя появляется шанс вернуть уже уплаченный НДФЛ, для частичной компенсации финансовых затрат на услугу личной учёбы по любой из форм.

Кроме затрат на собственное образование налогоплательщик может рассчитывать на возврат доли сумм, затраченных на очное образование:

Возврат доли затрат возможен при обучении вышеуказанных лиц до двадцати четырех лет. Если ребенку уже двадцать пять лет, оформить льготу не получится.

Если планируется получить вычет за образование ребенка, родитель должен выступать в качестве стороны в договоре на оказание услуг (Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 10 июля 2013 г. N 03-04-05/26681)

Размер налогового вычета за учебу – максимально 13% от суммы затраченных средств на обучающихся лиц.

Иными словами, вычет на образование это деньги, которые можно получить от государства в качестве компенсации за учёбу на коммерческой основе. Только претендовать на них можно, если производилась уплата НДФЛ с зарплаты.

Получить вычет за обучение вправе официально трудоустроенный гражданин, оплачивающий НДФЛ государству. Все трудоустроенные граждане уплачивают 13 % НДФЛ с доходов ежемесячно. Нельзя оформить льготу, если человек получает «чёрную зарплату».

То есть, не вправе рассчитывать на выплаты:

Допускается оформление отношений между работодателем и сотрудником трудовым договором или договором подряда. Основной критерий заключается в налоге, льгота предоставляется за счёт снижения размера налоговой базы.

Оформить социальный вычет на обучение получится при оплате:

Основные критерии при обучении:

Если человек подходит под все критерии, он вправе рассчитывать на возврат доли потраченных на обучение денег. И соответственно их вернуть.

Существуют некоторые особенности относительно этой льготы:

120 тыс. × 13 % = 15 600 рублей .

Сумма вычета по личному обучению исчисляется за календарный год. Здесь учитываются основные моменты:

Рассмотрим, как это происходит в примерах.

Когда после оплаты сразу сданы документы.

В 2017 году гражданин при оплате своей учёбы в институте 130 000 руб. сразу сдал документы на льготу.

Доход его равен 200 тыс. руб. 13 % НДФЛ с этой суммы 26 тыс. руб.

Так как самая большая сумма возврата вычета за год составляет 15 600 руб., её гражданин и обнаружит на личном счету после перечисления, если потратил достаточно на обучение.

В том же периоде другой работник обучается в институте.

Стоимость учёбы равна 100 тыс. руб.

Годовые доходы его получаются 150 тыс. руб. 13 % НДФЛ с этой суммы 19 500 руб.

Вернуть работник сможет

(100 000 × 13%) = 13 тыс. руб.

Работник решил получить второе высшее образование.

Ежегодная цена обучения равна 170 тыс. руб., срок учёбы три года. Он оплачивает все обучение сразу 510 тыс. руб.

Обратившись в инспекцию, он сможет вернуть только 15 600 руб., так как законом установлен лимит за год 120 тыс. руб.

Если бы работник ежегодно оплачивал обучение, он смог бы претендовать на сумму в размере по 15 600 руб. ежегодно. Соответственно, оплатив обучение разово, заявитель потерял

15 600 × 2 = 31 200 руб.

Из приведенных примеров видно, налоговый вычет за учебу не может превышать установленный лимит, а так же уплаченную сумму в казну страны.

Рассчитывать на налоговый вычет за обучение ребенка можно при условии соблюдения критериев:

Максимальный размер социального вычета на каждого из детей – 6 500 руб. Вернуть допускается 13 % от 50 000 руб., потраченных на их образование.

Разберем пример: Гражданин, оплатил за обучение ребенка в ВУЗе 35 000 руб., и второго отпрыска университет 28 тыс. руб. В текущем периоде он заработал 210 тыс. руб. 13 % НДФЛ с этой суммы 27 300 руб. Работник получит вычет за обучение детей

(28 тыс. × 13 %) + (35 тыс. × 13%) = 3 640 + 4 550 = 8 190 руб.

Согласно НК допускается одновременное предоставление льготы по образованию на себя и за каждого из детей.

Разберем, как это выглядит в примере:

Одновременно он получает высшее образование самостоятельно, за год оплатил 110 тыс. руб. Зарплата работника в текущем году составила

230 тыс. руб. 13 % НДФЛ с этой суммы 29 900 руб.

Так как сын учится заочно, льгота по данной позиции не положена. За дочь, работник получит льготу в размере

50 000 × 13 % = 6 500 руб.

Личный вычет составит 110 000 × 13 % = 14 300 руб. Общая сумма к возмещению получается 6 500 + 14 300 =20 800 руб.

Так как в бюджет сотрудник уплатил больший налог, компенсация пройдет в полном объеме.

Если бы сын работника учился очно, по данной позиции можно было бы получить еще 6 500 руб.

Суммы льгот на образование братьев и сестёр идентичны вычетам за оплату учёбы отпрысков. Порядок получения вычета за учебу братьев и сестёр, определено ст. 219 НК. Условия предоставления их идентичны учёбе отпрысков.

Нельзя возвращать:

Расчет налогового вычета за обучение:

Предположим, трудящийся за год оплатил учёбу родной сестры 70 тыс. р.

Заработал он в текущем периоде 190 тыс. р. 13 % НДФЛ с этой суммы 24 700 руб.

Вернуть НДФЛ он сможет только 6 500 руб., так как

70 тыс. × 13 % = 9 100 руб. больше утвержденного НК лимита.

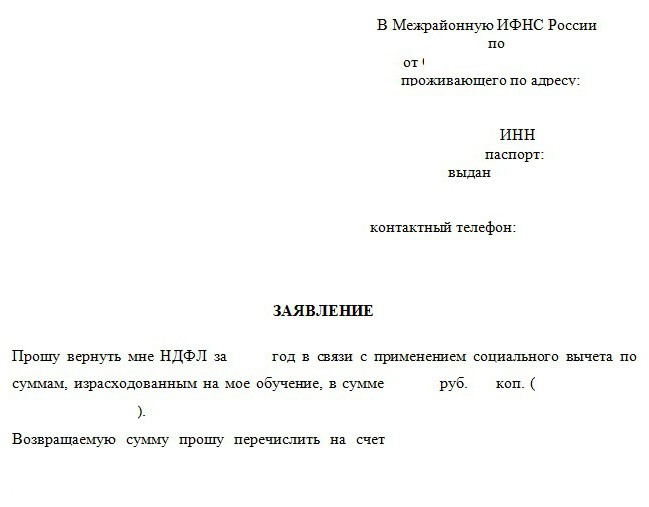

Чтобы получить социальный налоговый вычет за обучение требуется придерживаться определенной схемы действий:

Список документов на получение вычета можно также уточнить в территориальном отделении ИФНС. Со всей документации, кроме справок, стоит сделать ксерокопии для инспекции. Специалист сверит их с оригиналом и отдаст подлинник назад.

Декларацию можно заполнить самостоятельно. Правила заполнения декларации и требования к ее содержанию можно найти на официальном сайте ИФНС. Так, предоставлена специальная форма с подробной инструкцией ее заполнения. Кроме того, можно воспользоваться услугами специалиста по заполнению декларации. Средняя стоимость услуги варьируется от 500 до 1500 рублей, в зависимости от региона.

Бланк заявление на предоставление вычета можно получить в инспекции города проживания.

По возможности желательно подавать документы лично. Специалист, сразу сверив документацию и обнаружив ошибки, сообщит о них. Возможно, понадобятся дополнительные материалы. Это поможет сэкономить время и быстро исправить пакет документов.

Можно оформить заявление на перечисление денег сразу, в день первого обращения, чтобы не ходить в эту инстанцию повторно. Тогда, для получения налогового вычета за обучение, к основному пакету документации нужно приложить ксерокопию сберегательной книжки или договора по обслуживанию банковской карты с обозначением счёта для перечисления.

Допускается оформление социального налогового вычета на обучение через работодателя. Сумму возврата заявитель получает не сразу, а в виде навязывания НДФЛ с заработка работника до тех пор пока вся нужная сумма вычет на будет возвращена сотруднику. Схема действий, как получить вычет через работодателя проста:

Сотрудник предоставил уведомление работодателю на льготу по НДФЛ 15 600 руб.

Ежемесячная зарплата его составляет

20 тыс. руб. 13 % НДФЛ с этой суммы 2600 руб.

После оформления льготы, на руки сотрудник будет получать зарплату на 2 600 руб. больше на протяжении

(15 600 / 2600) = 6 месяцев.

Получается, оплачивает работодатель вычет ежемесячно до момента его окончания.

Нормативное регулирование социальных вычетов осуществятся посредством ст. 219 НК и дополнительных актов, в том числе разъяснительных актов государственных служб и департаментов.

Закон не предусматривает обязательной камеральной проверки для одобрения вычета, однако именно на нее ссылаются налоговые службы, затягивая сроки рассмотрения обращения в итоге до 4 месяцев. При этом, суд в большинстве случаев становится на сторону налогоплательщика и обязывает возместить переплаченные по НДФЛ средства в течение 1 месяца на основании п.6 ст. 78 НК РФ.

Гласит, что при оплате обучения гражданин имеет право на получение налогового вычета, то есть если вы получаете образование в учебном заведении, имеющем лицензию, часть уплаченных средств можно вернуть.

Налоговый вычет - это возможность вернуть обратно налог, который был удержан работодателем перед выплатой заработной платы. Распространяется налоговый вычет в том числе и на расходы, которые гражданин произвел за обучение.

Право возврата НДФЛ за обучение распространяется на лиц, которые официально работают, то есть их доход облагается налогом. Получить налоговый вычет можно, если вы оплачиваете свое, детей, братьев или сестер образование. Возврату подлежат 13% от уплаченной суммы.

Вернуть себе часть суммы, уплаченной за образование, возможно при соблюдении следующих условий:

Если вычет оформляется на родственника:

Обратите внимание, если вы оплачиваете собственное обучение, то никаких ограничений на форму обучения не устанавливается. Если оплата происходит за обучение детей, братьев или сестер, то право налогового вычета возникает только при получении ими образования по очной форме обучения. К тому же в любом случае, платежки должны быть оформлены на имя получателя вычета.

Размер вычета рассчитывается из суммы, которую вы оплатили за обучение в текущем календарном году. При этом законом установлено, что вы можете вернуть себе не более 15 600 рублей в год. Эта цифра выводится из так называемого предела налогового вычета. Для социальных налоговых вычетов в 2019 году предел установлен в 120 000 рублей (13% * 120 000 = 15 600 рублей).

Ограничение в размере 15 600 рублей устанавливается не только на налоговый вычет за обучение, но и на все социальные вычеты. Исключением является лишь дорогостоящее лечение и благотворительность. Сумма всех социальных вычетов за год не может превышать 120 тысяч рублей. Поэтому вернуть за год можно только сумму в размере 15 600 рублей.

Например: гражданин Петров П.П. в 2018 году оплатил собственное обучение в высшем учебном заведении в сумме 160 тысяч рублей. За 2018 год он заработал 300 тысяч рублей и, соответственно, заплатил подоходный налог в размере 39 000 рублей (300 000 * 0,13 = 39 тысяч рублей). В связи с тем, что максимальная сумма социального налогового вычета составляет 120 000 рублей, то Петров П.П. сможет вернуть максимум 120 000 * 13% = 15 600 рублей.

Размер налогового вычета за обучение детей, братьев или сестер

Вернуть НДФЛ за обучение нельзя больше той суммы, которую Вы перечислили за год в бюджет подоходного налога. В общей сумме можно вернуть до 13% от суммы расходов на образование, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма социального вычета на обучение каждого ребенка не может превышать 50 000 рублей (50 000 * 0,13 = 6 500 рублей). Соответственно, в год за обучение двоих детей можно вернуть сумму в размере 13 000 рублей.

Стоит заметить, что максимальная сумма на собственное обучение и максимальная сумма на обучение детей, братьев или сестер не влияют друг на друга и рассчитываются обособленно.

Пример расчета вычета за обучение: В 2018 году Сидоров С.С. оплатил заочное обучение старшей дочери в высшем учебном заведении в размере 20 тысяч рублей и обучение младшего сына в техникуме в размере 30 тысяч рублей. За год Сидоров С.С. заработал 200 000 рублей, следовательно, уплатил подоходный налог в размере 200 тысяч рублей * 0,13 = 26 000 рублей. В связи с тем, что старшая дочь получает обучение на заочном отделении, получить налоговый вычет Сидоров С.С. не сможет. За обучение младшего сына можно вернуть 30 000 * 0,13 = 3 900 рублей.

Сначала потребуется подготовить пакет необходимых документов:

После этого все собранные документы необходимо представить в налоговую инспекцию. Налоговая инспекция производит проверку достоверности и полноты поданных документов. В результате принимается решение, которое сообщается заявителю, и в случае положительного ответа производится безналичный перевод денежных средств на имя заявителя.

С 1 января 2016 года вы можете воспользоваться упрощенной процедурой получения вычета - сдать пакет документов (за минусом декларации) в налоговую, получить в течение 30 дней уведомление о подтверждении права на вычет, и с этим уведомлением и заявлением о предоставлении соцвычета обратиться к своему работодателю. Работодатель должен предоставить данный вычет начиная с месяца вашего обращения.

За какой период и когда вы можете осуществить возврат налога за обучение

Получить возврат денежных средств можно только за тот период, когда вы производили оплату обучения. Подать документы необходимо в году, следующем за годом оплаты, то есть за 2018 год налоговый вычет можно получить только в 2019 году. Оформлять налоговый вычет можно не сразу. В этом случае социальный вычет будет распространяться только на последние три года. Например, если вы обучались в высшем учебном заведении с 2013 по 2018 год, то, подав заявление на получение вычета за обучение в 2019 году, вы сможете вернуть средства только за 2016, 2017 и 2018 годы. Деньги поступят на ваш счет в течение 2-4 месяцев с момента сдачи всех необходимых документов. Большую часть этого времени занимает проверка документов налоговой инспекцией.