Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

В России существуют следующие виды налоговых вычетов:

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.

Последние изменения: Январь 2019

Налоговый вычет на детей помогает вернуть значительную сумму затраченных денежных средств. Государство по-разному стимулирует граждан становиться родителями. Один из способов повысить доходы семей с детьми – уменьшить их налоговые платежи. Ради этого благого намерения и вводились . Рассмотрим основные налоговые вычеты на детей.

Налоговым вычетом называют часть дохода гражданина, необлагаемую НДФЛ. Обычно он предоставляется:

Первый вид вычета называется стандартным. Это фиксированная сумма, которая выводится из налогооблагаемой базы, независимо от суммы дохода.

Родителям следует учесть, что оба налоговых вычета не предоставляются по умолчанию. Плательщику НДФЛ недостаточно знать о своем праве на льготу и ждать, пока ее учтут по месту работы. Налоговый вычет на детей носит заявительный характер, то есть применяется лишь по письменному желанию работника, имеющего детей.

С рождением каждого ребенка увеличивается необлагаемая налогом часть заработка его родителей.

устанавливает, в каких объемах это происходит :

Право на налоговый вычет на детей предоставлено не только биологическим, но и приемным матери или отцу. Родители детей с особыми потребностями получают более значительные налоговые преференции — 12000 рублей на ребенка, которому установлена инвалидность. Если же несовершеннолетний, имеющий проблемы со здоровьем, был усыновлен, вычет по НДФЛ составит 6000 рублей.

Еще в 2015 году Верховный Суд выразил свою позицию о порядке предоставления вычета по налогу родителям ребенка-инвалида. Он заявил, что они имеют право уменьшить налогооблагаемую базу сразу по 2-м основаниям:

Например, если малыш с особенностями – третий у родителей, они могут воспользоваться вычетом в размере 15000 рублей (12000 + 3000). Минфин и ФНС долго сопротивлялись такому подходу, однако затем их мнение изменилось. На сегодняшний день ими даны разъяснения, полностью совпадающие с позицией высшей судебной инстанции. В частности, ФНС отозвала свои письма, где излагалась иная точка зрения.

Когда дети воспитываются не в полной семье, а одиноким родителем (в том числе, приемным), то каждый вычет он получает в удвоенном размере. Однако, как только налогоплательщик вступит в официальный брак, он утратит право на такую льготу.

Пример заявления на двойную выплату :

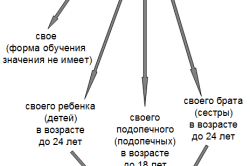

Вне зависимости от того, какие дети воспитываются в семье (с инвалидностью или без нее), вычет предоставляется до достижения ими 18-летия. Его можно продлить до исполнения ребенку 24 лет, но только в том случае, если подросшее «дитя» поступило и учится на очной форме обучения в качестве аспиранта, студента, интерна, ординатора, курсанта.

Налогоплательщик-родитель утрачивает право на стандартный вычет, если год еще не закончился, а он успел уже заработать 350 тыс. рублей. С того месяца, когда был превышен данный лимит, льгота предоставляться не будет.Родитель может получить социальный вычет, потратив часть дохода или лечение ребенка — . По окончании налогового периода (года) он может вернуть часть перечисленного в бюджет налога. Общая сумма не может превысить 120 тысяч рублей, из них не более 50000 рублей составляет вычет за оплату учебы сына или дочери.

Но это не означает, что налогоплательщик сможет возвратить деньги в таких значительных размерах. Ему вернется только 13% :

Таким образом, независимо от того, сколько родитель потратил на образование или лечебные мероприятия ребенка, максимум, что он вправе вернуть за год в виде вычета:

Предоставление данных вычетов ограничено возрастом дочери или сына :

Для получения вычета нужно соблюсти и ряд других условий, в частности :

Процедура отличается в зависимости от того, на какой вычет претендует родитель. Разнится и перечень документов, которые потребуются заявителю.

Процедура отличается в зависимости от того, на какой вычет претендует родитель. Разнится и перечень документов, которые потребуются заявителю.

Желая получать данную преференцию, родитель по собственному выбору вправе обратиться:

В первом случае ему нужно написать заявление с просьбой предоставить ему стандартный вычет.

К нему прикладываются:

Если на удвоенный вычет претендует единственный родитель, он должен доказать свой статус. Для этого ему нужно предъявить один из следующих документов:

Рассмотрев все представленные сотрудником документы, бухгалтерия будет начислять ему зарплату с учетом стандартных вычетов на детей. И сделает перерасчет, если, например, ребенок родился в апреле, а заявление подано в декабре. Согласно Налоговому кодексу, вычет предоставляется со дня рождения малыша.

Если родитель, вместо ежемесячного уменьшения налогооблагаемой базы, желает вернуть переплаченный НДФЛ в виде реальных денег, ему нужно обратиться в налоговую службу. Тогда, кроме вышеуказанных документов, подтверждающих право на вычет, он предоставляет дополнительные бумаги:

На изучение и проверку представленных документов у налоговых инспекторов есть 3 месяца. После этого закон дает им еще 1 месяц на перечисление денег. Если у налоговиков возникли основания для отказа в возврате налога, они должны письменно уведомить о них заявителя.

То есть, обращаясь в налоговую инспекцию, родитель имеет возможность возвратить переплату за весь налоговый период – за год. Поэтому подать документы налогоплательщик может только после его окончания. Кроме того, если он своевременно не подал заявление на вычет, то вправе вернуть налог за последние три года.Например, работник заявил вычет на медикаменты, приобретенные для больного сына, в размере 10000 рублей. При этом его зарплата составляет 35000 рублей, и с нее ежемесячно удерживается налог в размере 4550 рублей. В данном случае первые два месяца после подачи документов на вычет НДФЛ с родителя не станут взимать вовсе (4550 + 4550), а в третий месяц сумма налога будет уменьшена на 900 рублей.

Чтобы получить социальный вычет на работе, в бухгалтерию нужно предоставить только один документ: уведомление из налоговой инспекции, подтверждающее право работника на такую льготу.

Но чтобы стать обладателем этой бумаги, надо посетить районное подразделение ФНС с комплектом копий и оригиналов следующих документов :

В течение месяца такая бумага должна быть вручена родителю, если предоставленные документы не вызовут вопросов у работников ФНС. Уведомления достаточно, чтобы на работе перестали временно удерживать с сотрудника налог.

Если родитель желает вернуть вычет единой суммой, то по окончании года, в течение которого налог переплачивался, отец или мать обращаются непосредственно в ФНС. Но вместо заявления о выдаче уведомления о праве на вычет, они добавляют к вышеуказанному списку:

Все копии документов, предоставляемые в налоговую инспекцию, необходимо предварительно заверить. Как и стандартный вычет, социальный возвращается не более чем в 4-месячный срок со дня подачи документов.

Сайт Госуслуги набирает популярность, так как позволяет получать многие государственные услуги, не выходя из дома. С его помощью родители могут оформить и налоговые вычеты. Но вначале на портале необходимо зарегистрироваться и получить электронную подпись. Лишь после этого пользователь получает доступ к различным сервисам.

Чтобы оформить через сайт налоговый вычет, следует, прежде всего, заполнить электронную декларацию. Она формируется в разделе «НАЛОГИ И ФИНАНСЫ». При заполнении документа в разделе «ВЫЧЕТЫ» в соответствующих полях проставляются «галочки», указывающие на то, что гражданин просит их предоставить. К декларации прикладываются сканы документов, которые подтверждают право пользователя на вычет по НДФЛ.

После отправки всех электронных «бумаг» родитель получит квитанцию о их получении, где укажут номер регистрации заявления. По нему можно проверять, на какой стадии рассмотрения находятся поданные документы.

Перед отправкой декларации и сканов, родитель в особой форме указывает реквизиты банка – для перечисления денег. Туда они и поступят, если проверка подтвердит законность требования заявителя.

Есть вопросы по данной теме? Задавайте нашему юристу через форму ниже или звоните по указанным ниже телефонам.

У вас есть вопросы и уточнения? Наши специалисты рады помочь Вам. Если вам нужна консультация юриста по телефону, вы можете заказать обратный звонок, используя форму онлайн-консультанта, и наш специалист перезвонит вам в удобное время.

Доходы физлиц, облагаемые НДФЛ по ставке 13%, могут быть уменьшены на стандартные налоговые вычеты (п. 1 ст. 218 НК РФ). В составе этих вычетов налоговым законодательством предусмотрены стандартные вычеты на детей.

Если родитель (приемный родитель), усыновитель, опекун или попечитель признаются единственным родителем, усыновителем, опекуном или попечителем соответственно, то стандартный налоговый вычет предоставляется ему в двойном размере. При этом «единственность» предполагает отсутствие второго родителя по причине, к примеру, смерти, признания безвестно отсутствующим или объявления его умершим (Письмо Минфина от 03.07.2013 № 03-04-05/25442).

Двойной вычет единственному родителю прекращает предоставляться с месяца, следующего за месяцем вступления в брак.

Также детский вычет в двойном размере может предоставляться одному из родителей (приемных родителей) по их выбору, если второй напишет заявление об отказе в получении детского вычета (пп. 4 п. 1 ст. 218 НК РФ).

Стандартные налоговые вычеты на детей предоставляются на основании письменных заявлений и документов, которые подтверждают право на такой налоговый вычет (свидетельство о рождении, копия паспорта и иные документы) (

Стандартный налоговый вычет по НДФЛ можно предоставлять работнику до достижения его ребенком определенного возраста (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). Вычет положен на детей в возрасте до 18 лет. А если он обучается по очной форме - до 24 лет.

Налоговый вычет можно предоставить до начала месяца, в котором доход работника превысил 280 000 рублей.

Работник может воспользоваться вычетом с месяца рождения ребенка и до конца того года, в котором ребенок достиг 18-летнего возраста, независимо от того обучается он или нет.

Например, ребенок окончил школу и никуда не поступил. Ему исполняется 18 лет 26.05.2015 года и в июне 2015 года он заканчивает общеобразовательную среднюю школу.

Имеет ли работник право на вычет, если его ребенок не поступит в вуз и до конца года не будет ни учиться, ни работать? Ответ на этот вопрос будет положительным. Работник может воспользоваться вычетом за все месяцы до конца 2015 года при условии, что его доход не превысит 280 000 руб.

Налоговый вычет на ребенка до 18 лет предоставляет независимо от формы обучения ребенка в учебном заведении - очная или заочная...

Например, ребенок окончил школу и учится заочно. Восемнадцать лет ребенку исполнилось 5 января 2015 года, в июне 2015 года он оканчивает школу. Работни вправе получить вычет, если ребенок поступит в вуз за все месяцы до конца 2015 года, если сумма его дохода не превысит 280 000 руб., независимо от формы обучения ребенка...

Работник будет иметь право на вычет и в том случае, если ребенок не окончил школу к 18 годам. Но только за период обучения ребенка в образовательном учреждении (школе).

Например, ребенку исполнилось 18 лет, но школу он еще не окончил. Восемнадцати лет ребенок достиг в ноябре 2014 года, в июне 2015 года он заканчивает школу. Вычет на этого ребенка нужно предоставлять за все месяцы обучения ребенка в школе при условии, что доход работника не превысит 280 000 руб., то есть за шесть месяцев 2015 года - с января по июнь включительно.

Работник вправе получить стандартный вычет на ребенка - учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта. Минфин России добавил в этот перечень еще и слушателей очной формы обучения (письмо Минфина России от 19.03.2013 № 03-04-06/8422).

Вычет предоставляется за период обучения ребенка, но только до тех пор, пока ему не исполнится 24 года.

Например, ребенку исполнилось 24 года до окончания вуза, а именно 20 апреля 2015 года. Он обучается по очной форме обучения и оканчивает вуз в июле 2015 года. Вычет на этого ребенка работник имеет только за четыре месяца 2015 года - январь, февраль, март и апрель, если ее доход не превысит 280 000 руб. С мая 2015 года работник теряет право на «детский» вычет.

Важными условиями для предоставления работнику вычета на ребенка указанного возраста являются:

1. очная форма обучения ребенка;

2. возраст ребенка до 24 лет.

Если эти условия не соблюдаются, право на стандартный вычет работник теряет.

Например, ребенок окончил вуз в июне 2015 года в возрасте 22 года. В этом случае работник утрачивает право на вычет с месяца, следующего за месяцем окончания учебы ребенка. То есть вычеты работник получит за шесть месяцев - с января по июнь 2015 года при условии, что его доход не превысит 280 000 руб. Право на высеет работник имеет даже в том случаен, когда ребенок находится в академическом отпуске.

Например, девушка в возрасте 20 лет взяла академический отпуск в связи с рождением ребенка, обучаясь по очной форме обучения. Академический отпуск девушка взяла в апреле 2015 года.

Работник не теряет право на вычет. Стандартный вычет ему нужно продолжать предоставлять до конца 2015 года, пока его доход не превысит 280 000 руб.

Наличие у ребенка в возрасте до 24 лет собственных доходов не лишает работник права на вычет

Например, ребенок в возрасте 21 год, обучается на третьем курсе очной формы обучения. Во время летних каникул с июля по сентябрь 2015 года он работал у того же работодателя, что и его мать. В этом случае мать ребенка не теряет право на налоговый вычет за все месяцы до конца 2015 года, пока ее доход не превысит 280 000 рублей.

Одно из условий для применения вычета - ребенок должен находиться на обеспечении родителя (подп. 4 п. 1 ст. 218 НК РФ). Если ребенок вступил в брак, он перестает находиться на обеспечении родителя. Поэтому вычет на него не положен.

Например, являясь студенткой 3-го курса очной формы обучения в возрасте 20 лет вышла замуж и поменяла фамилию. Работнику положен вычет до месяца вступления дочери в брак включительно. Со следующего месяца после вступления дочери в брак работник лишается права на вычет.

В течение года форма обучения ребенка может измениться. В этом случае вычет нужно предоставлять только за те месяцы, когда ребенок был студентом дневного отделения.

Например, В январе 2015 года ребенок был студентом вечернего отделения, а с февраля месяца стал обучаться на дневном отделении Этот факт отражен в справке учебного заведения. Вычет работнице положен начиная с февраля 2015 года, пока ее доход не превысит 280 000 руб. За январь 2015 года ей вычет не положен, так как ребенок был студентом вечернего отделения.

Чтобы предоставить работнику стандартный вычет на ребенка до 18 лет, от него нужно получить:

— письменное заявление;

— документы, подтверждающие право сотрудника на налоговый вычет в зависимости от категории лиц имеющих на него право (копию свидетельства о рождении ребенка, справка об инвалидности ребенка (если ребенок инвалид), копия свидетельства о регистрации брака, если сотрудник является супругом матери, но не является родителем ребенка, копия свидетельства об усыновлении ребенка, копия постановления органа опеки и попечительства или выписки из решения (постановления) об установлении над ребенком опеки (попечительства), копия договора об осуществлении опеки или попечительства, копия договора об осуществлении попечительства над несовершеннолетним, копия договора о передаче ребенка на воспитание в семью, копия документа о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

.

Работнику нет необходимости подавать заявление на «детский» вычет каждый год, если право на налоговый вычет у него не прекратилось (письмо Минфина России от 26.02.2013 № 03-04-05/8-131).

Для получения вычета на ребенка до 24 лет работник должен дополнительно представить справку из учебного заведения о том, что ребенок обучается на дневном отделении.

Еще на эту тему читайте статью на сайте "Социальные налоговые вычеты

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако, их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1300 руб.), и на руки работник получит только 8700 руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты не имеют права на стандартные, социальные и имущественные вычеты (). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ().

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода ().

Стандартные налоговые вычеты также предоставляются:

Социальные налоговые вычеты

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более 3 лет, то подобные доходы налогом не облагают. Если менее 3 лет, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более 3 лет, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее 3 лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты ().

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости ( , ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия ( ).

К перечисленным документам налогоплательщик также прилагает:

Социальные налоговые вычеты, указанные в , предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом ( НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной ( ).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании "Гарант" .

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2018 году, то получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (). Если же право на налоговый вычет возникло в 2018 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным .