В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

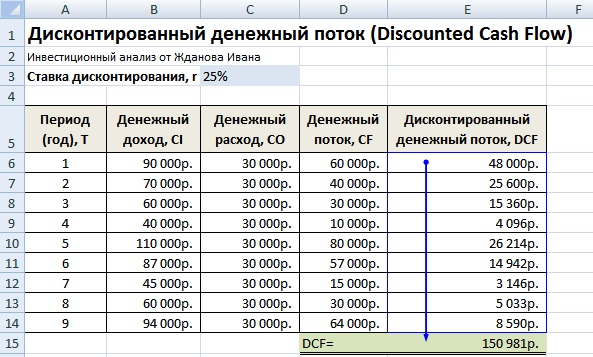

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку под стоимостью предприятия в нём понимается не стоимость набора активов (здания, сооружения, машины, оборудование, нематериальные ценности и т. д.), а оценка потока будущих доходов. В качестве дохода могут выступать прибыль предприятия, выручка, выплачиваемые или потенциальные дивиденды, денежный поток. Рассмотрим каждый из методов доходного подхода более подробно.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (метод ДДП).

Денежные потоки - серия ожидаемых периодических поступлений денежных средств от деятельности предприятия, а не единовременное поступление всей суммы.

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Аналогичным образом собственник не продаст свой бизнес по цене, ниже текущей стоимости прогнозируемых будущих доходов. В результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов .

Метод дисконтирования денежных потоков - определение стоимости имущества суммированием текущих стоимостей ожидаемых от него потоков дохода. Расчёты проводятся по формуле

Основные этапы оценки предприятия методом ДДП:

Рассмотрим каждый этап более подробно.

1. Выбор модели денежного потока. При оценке бизнеса применяют одну из двух моделей денежного потока: денежный поток для собственного капитала (чистый свободный денежный поток) или денежный поток для всего инвестированного капитала (бездолговой денежный поток).

На основе денежного потока для собственного капитала определяется рыночная стоимость собственных средств компании. Рыночная стоимость собственного капитала - понятие не абстрактное: для акционерных обществ это рыночная стоимость обыкновенных и привилегированных акций (если последние эмитировались), для обществ с ограниченной (дополнительной) ответственностью и производственных кооперативов - рыночная стоимость долей и паев учредителей.

Расчёт, в основе которого лежит денежный поток для инвестированного капитала (суммарная величина собственных средств и долгосрочной задолженности), позволяет определить суммарную рыночную стоимость собственного капитала и долгосрочной задолженности компании.

В табл. 7 и 8 приведён алгоритм расчёта денежного потока для собственного и всего инвестированного капитала соответственно.

Таблица 7. Расчёт денежного потока для собственного капитала

Таблица 8. Расчёт денежного потока для всего инвестированного капитала

В обеих моделях денежный поток может быть рассчитан как на номинальной (в текущих ценах), так и на реальной (с учётом фактора инфляции) основе.

2. Определение длительности прогнозного периода. Прогнозирование будущего дохода начинается с определения горизонта прогнозирования и вида дохода, который будет применяться в дальнейших расчётах. Длительность прогнозного периода определяется с учётом планов руководства по развитию (ликвидации) предприятия в ближайшие годы, динамики стоимостных показателей (выручка, себестоимость, прибыль), тенденций изменения спроса, объёмов производства и продаж. Из-за сложности прогнозирования при оценке российских предприятий прогнозный период обычно устанавливается равным трём годам.

Если нет объективных причин для прекращения существования предприятия, то предполагается, что оно может существовать неопределённо долго. Точнее спрогнозировать доходы на несколько десятков и более лет даже в стабильной экономике не представляется возможным, поэтому срок дальнейшего существования предприятия делится на две части:

При прогнозе валовой выручки учитываются: номенклатура продукции, объём производства и цены, спрос на продукцию, производственные мощности, экономическая ситуация в стране и отрасли в целом, конкуренция, а также планы руководства предприятия.

При прогнозировании расходов и инвестиций оценщик должен:

Умение постоянно "держать руку на пульсе" текущих издержек позволяет корректировать номенклатуру производимой продукции в пользу наиболее конкурентоспособных позиций, строить разумную ценовую политику фирмы, реально оценивать отдельные структурные подразделения с точки зрения их вклада и эффективности.

Классификация затрат может производиться по нескольким признакам:

Для оценки бизнеса важны две классификации издержек:

Если рассматривать ставку дисконта со стороны предприятия как самостоятельного юридического лица, обособленного и от собственников (акционеров), и от кредиторов, то можно определить её как стоимость привлечения предприятием капитала из различных источников. Ставка дисконта или стоимость привлечения капитала должна рассчитываться таким образом, чтобы учесть три фактора:

В зависимости от выбранной модели денежного потока применяют различные методики определения ставки дисконтирования. Методы определения ставок дисконтирования представлены в лекции 7.

После определения ставок дисконтирования рассчитывают стоимость предприятия в постпрогнозный период, определяют текущую стоимость будущих денежных потоков в постпрогнозный период и вносят итоговые поправки.

6. Расчёт величины стоимости в постпрогнозный период. При эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков лет вперёд неразумно, так как чем дольше период прогнозирования, тем ниже точность прогноза. Для учёта доходов, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии.

Реверсия - это:

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 9 способов расчёта его стоимости на конец прогнозного периода .

Таблица 9. Методы расчёта стоимости предприятия на конец прогнозного периода (реверсии)

|

Наименование |

Условия применения |

|

Метод расчёта по ликвидационной стоимости |

Используется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчёте ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, находящегося в стадии роста, этот метод неприменим |

|

Метод расчёта по стоимости чистых активов |

Техника расчётов аналогична расчётам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы (фондоёмкие производства), или если в конце прогнозного периода ожидается продажа активов предприятия по рыночной стоимости |

|

Метод предполагаемой |

Состоит в пересчёте денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Метод применим, если аналогичные предприятия часто продаются и покупаются и тенденцию изменения их стоимости можно обосновать. Поскольку практика продажи компаний на российском рынке крайне скудна, применение данного метода к определению конечной стоимости весьма проблематично |

|

Модель Гордона |

Капитализирует годовой доход послепрогнозного периода в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны |

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона.

Модель Гордона - определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Расчёт конечной стоимости в соответствии с моделью Гордона производится по формуле

де FV- ожидаемая (будущая) стоимость в постпрогнозный период; CFterm - денежный поток доходов постпрогнозного (остаточного) периода; r - ставка дисконтирования; g - долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Условия применения модели Гордона:

Таким образом, можно сказать, что определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Расчёт текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. Текущая (дисконтированная, приведённая) стоимость - стоимость денежных потоков предприятия и реверсии, дисконтированных по определённой ставке дисконтирования к дате оценки.

Расчёт текущей стоимости PV осуществляется умножением денежного потока CF соответствующего периоду на коэффициент текущей стоимости единицы DF с учётом выбранной ставки дисконтирования r. Расчёты проводят по формуле

По этой формуле денежные потоки дисконтируются, как если бы они были получены в конце года. Однако если денежный поток не сконцентрирован на конец года из-за сезонности производства и других факторов, рекомендуется коэффициент текущей стоимости для денежного потока прогнозного периода определять на середину года:

Затем суммированием величин текущих стоимостей денежных потоков прогнозного периода определяется стоимость предприятия (бизнеса) в прогнозный период. Текущая стоимость предприятия в остаточный период определяется методом дисконтирования при помощи коэффициента текущей стоимости, рассчитываемого по формуле

редварительная величина стоимости бизнеса имеет две составляющие: сумму текущих стоимостей денежных потоков прогнозного периода и текущую стоимость предприятия в остаточный период. Порядок реализации этого алгоритма представлен в табл. 10.

Внесение итоговых поправок. После того как определена предварительная величина стоимости предприятия, для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются три:

Первая поправка основана на том, что при расчёте стоимости учитываются только те активы предприятия, которые заняты в производстве, получении прибыли, т. е. в формировании денежного потока. Но у предприятия могут быть активы, которые не заняты непосредственно в производстве. Если так, то их стоимость не учтена в денежном потоке, но это вовсе не значит, что они вообще не имеют стоимости. В настоящее время у многих российских предприятий имеются такие нефункционирующие активы (недвижимость, машины и оборудование), поскольку вследствие затяжного спада производства уровень утилизации производственных мощностей крайне низок. Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и прибавить её к стоимости, полученной при дисконтировании денежного потока.

Вторая поправка - это учёт фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока мы включаем требуемую величину собственного оборотного капитала, привязанную к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина собственного оборотного капитала предприятия может не совпадать с требуемой. Соответственно необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит - вычтен из величины предварительной стоимости .

Если проводились расчёты с использованием модели денежного потока для всего инвестированного капитала, то делается третья поправка: из величины найденной стоимости для определения стоимости собственного капитала вычитается величина долгосрочной задолженности.

Стоит заметить, что метод ДДП даёт оценку стоимости собственного капитала на уровне контрольного пакета акций. В случае определения стоимости миноритарного пакета открытого акционерного общества вычитается скидка на неконтрольный характер, для закрытого акционерного общества необходимо сделать скидку на неконтрольный характер и недостаточную ликвидность.

Таким образом, можно сделать вывод, что метод дисконтирования денежных потоков - это весьма сложный, трудоёмкий и многоэтапный метод оценки предприятия. Применение этого метода требует от оценщика высокого уровня знаний и профессиональных навыков. В мировой практике этот метод используется чаще других, он точнее определяет рыночную цену предприятия, в наибольшей степени интересует инвестора, так как с помощью этого метода оценщик выходит на ту сумму, которую инвестор готов заплатить с учётом будущих ожиданий от бизнеса.

Тема: Методы дисконтирования (динамические).

Компаундирование и дисконтирование.

Коэффициент дисконтирования.

Методы дисконтирования.

Вопрос 1. Компаундирование и дисконтирование.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, то ключевой проблемой является проблема их сопоставимости.

В процессе сравнения стоимости денег при их инвестировании и возврате принято использовать два основных понятия – будущая стоимость денег и их настоящая стоимость.

Определение будущей стоимости денег называется процессом наращения иликомпаундирования (компаундингом).

При этом заданы исходная сумма (S) и процентная ставка (r), денежный поток направлен от настоящего к будущему.

На практике часто возникает обратная задача, когда необходимо определить, сколько сегодня необходимо вложить, чтобы через определенный период времени получить заранее обусловленную сумму.

Определение настоящей (текущей, приведенной, современной) стоимости денег называется процессом дисконтирования , который представляет собой операцию, обратную наращению.

При этом заданы ожидаемая в будущем к получению сумма (S"n) и коэффициент дисконтирования (r), денежный поток направлен от будущего к настоящему.

S

=

Вопрос 2. Коэффициент дисконтирования.

В качестве ставки коэффициента дисконтирования может выступать:

Уровень инфляции;

Уровень желаемой, ожидаемой или альтернативной доходности;

Средневзвешенная стоимость капитала.

Вопрос 3. Методы дисконтирования.

Методы дисконтирования позволяют привести в соответствие чистые денежные поступления различных периодов времени. Процедура дисконтирования позволяет учесть инфляцию, риски и альтернативную стоимость капитала на различных стадиях проекта.

К динамическим методам оценки экономической эффективности инвестиций относят:

Чистая текущая стоимость (NPV);

Индекс доходности (PI);

Дисконтированный срок окупаемости (DPBP);

Внутренняя норма прибыли (IRR).

Чистая текущая стоимость (Net Present Value , NPV )

Чистая текущая стоимость – разность между общей суммой дисконтированных чистых денежных поступлений и величиной инвестиций (результат от операционной и инвестиционной деятельности).

Показывает величину инвестиционной прибыли за весь период реализации проекта.

Поскольку поток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого инвестором (или аналитиком) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

NPV=

При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовые инвестиции, а последовательное инвестирование финансовых ресурсов в течение ряда лет (m), то формула для расчетаNPVбудет следующая:

NPV=

k– прогнозируемый среднегодовой уровень инфляции.

Преимущества:

Показатель NPVобладает свойством аддитивности (то естьNPVразличных проектов можно складывать), что позволяет его использовать в качестве основного при анализе оптимального инвестиционного портфеля.

Недостатки:

Показатель NPVне позволяет сравнивать проекты с примерно одинаковой величинойNPV, но различной капиталоемкостью.

Индекс доходности (Profitability Index, PI).

Индекс доходности определяется отношением общей суммы дисконтированных чистых денежных поступлений к величине инвестиций.

Показывает относительную доходность проекта, или дисконтированную стоимость денежных поступлений на единицу вложений.

PI=

Проекты с большим значением PIявляются более устойчивыми, поскольку снижение денежных потоков оказывает меньшее влияние на эффективность проекта.

Преимущества:

Учитывает фактор времени – то есть учитывает временную составляющую денежных потоков;

Является относительным показателем, поэтому позволяет сравнивать проекты с примерно одинаковой величиной NPV, но различной капиталоемкостью.

Дисконтированный срок окупаемости (Discounted Payback Period , DPBP ).

Дисконтированный срок окупаемости – это ожидаемое количество лет, в течение которых инвестиции будут погашены дисконтированными чистыми денежными поступлениями.

Способ расчета этого показателя аналогичен расчету простого срока окупаемости по формуле 2.

Сфера его применения и ограничения на его применение аналогичны простому сроку окупаемости.

Этот критерий учитывает временную стоимость денег, поэтому он предпочтительнее, чем простой срок окупаемости.

Внутренняя норма прибыли (Internal Rate of Return, IRR).

Под внутренней прибыли инвестиций понимают такое значение коэффициента дисконтирования (r), при которомNPVпроекта равен нулю:

IRR=r, при которомNPV= 0.

Показывает средний годовой уровень доходности инвестиций.

IRRсравнивают со средневзвешенной стоимостью капитала (WACC).

Экономический смысл данного показателя: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже средневзвешенной стоимости капитала.

Внутреннюю норму прибыли можно определить при решении уравнения относительно неизвестной величины (r):

=

0

=

0

Если условия расчета просты (один денежный поток), то IRR=rнайти несложно.

Если условия расчета сложные (денежные потоки распределены по периодам времени), то IRR=rнайти достаточно трудно:

В этом случае применяется метод

последовательных итераций (подстановок).

Для этого произвольно выбирают два

значения коэффициента дисконтирования

r1 IRR= Точность вычислений обратно пропорциональна

длине интервала (r1 ;r2).

Высокая точность достигается в случае,

когда длина интервала минимальна и

равна 1%, то естьr1 иr2

– ближайшие друг к другу значения

коэффициента дисконтирования. Один из способов оценки бизнеса, суть которого в вычислении дисконтированной цены финансовых потоков, ожидаемых от оцениваемого имущества (объектов недвижимости) в будущем. Метод дисконтирования денежных потоков

- популярный метод вычисления общей цены бизнеса, являющийся частью доходного подхода. Сокращенное название метода - ДДП, английский вариант названия - «discounted cash flow method». Главный помощник в расчете - ставка дисконтирования, которая равна ставке отдачи (доходности). Главные преимущества ДДП - большая глубина и детальность расчетов, чем в случае с другими методами. С его помощью возможно проведение оценки бизнеса даже при наличии нестабильных финансовых потоков. Для достижения лучших результатов при расчете моделируются особые черты поступления средств. На практике метод дисконтирования (ДДП) используется, когда:

Есть достаточный объем информации, позволяющей вычислить и объяснить размер будущей прибыли от объектов недвижимости; Имеется предположение, что финансовые потоки в будущем будут отличаться от прибыли в текущий момент времени (в сторону повышения или понижения); - методом сравнения альтернативных вложений.

Он наиболее эффективен при расчете инвестиционной цены объекта. В учет берется доходность, которую ожидает инвестор, и потенциальная прибыль от финансовых активов и альтернативных проектов; - метод выделения

. Особенность метода - в подробном изучении и анализе сделок на рынке недвижимости с такими же объектами. Сам расчет подразумевает учет будущих доходов и их сопоставление с начальными вложениями. Алгоритм расчета заключается в реализации следующих шагов - моделировании расходов и доходов для определенного объекта, вычислении ставки доходности, обработке полученных результатов любым из способов; - метод мониторинга

. Его суть - в постоянном отслеживании состояния рынка и информации на основе экономических показателей. Собранные данные унифицируются и публикуются. Как правило, они выступают в роли ориентира для оценщика и помогают сравнить расчетные показатели со средними параметрами. Для учета влияния риска на размер прибыли в ставку дисконтирования могут вноситься поправочные коэффициенты. Отечественные специалисты по оценке рассчитывают ставку дисконтирования по кумулятивной методике. Это объясняется наибольшей простотой вычисления ставки и возможностью учета текущих рыночных условий. 5. Вычисление цены объекта недвижимости с помощью методики ДДП

Для расчета применяется следующая формула: Здесь есть несколько особенностей

: Во-первых, для стоимости реверсии обязательно за последний прогнозный год, а также ее прибавление (реверсии) к общему объему цен финансовых потоков; Во-вторых, после выполнения расчетов стоимость объекта должна быть равна сумме двух параметров - текущей реверсии и стоимости будущих денежных потоков. Будьте в курсе всех важных событий United

Traders - подписывайтесь на наш С помощью которого заемщик получает право отложить платежи кредитору на определенный период времени в обмен на дополнительный процент. В сущности, это означает, что сторона, которая должна деньги, покупает возможность отдать их одолжившему в будущем. Данный механизм помогает перераспределению свободных денежных ресурсов, способствуя в конечном счете развитию экономики. Дисконт – это разница (выраженная в абсолютных или относительных показателях, или с помощью индекса) между первоначальной деньгами, которые нужно отдать заемщику в настоящем, и суммой долга для погашения в будущем. Поскольку в связи с откладыванием возврата одалживающая сторона несет потери (инфляция плюс возможность альтернативных доходов), то данный финансовый механизм предполагает дополнительный процент за просрочку первоначального договора. Учет фактора времени предполагает необходимость сравнения денежных сумм в различные периоды. Все мы понимаем, что одна тысяча долларов сейчас и через месяц – это две разные суммы. Метод дисконтирования предполагает приведение будущих поступлений к настоящему моменту времени. Для этого используется специальный коэффициент (k d). Формула дисконтирования будет выглядеть следующим образом: P = F х K d , где P – приведенная к настоящему сумма, F – будущие поступления. Коэффициент K d равен 1: (1 + i) n . В последней формуле i – это процентная ставка, а n – номер периода. Обратным к этому показателю является коэффициент наращения, который используется для приведения настоящих сумм к будущим периодам. В этом случае F = P х (1 + i) n . Таким образом, ставка дисконтирования позволяет понять, на сколько процентов нужно увеличить процент по займу. Рассмотрим применение формулы на конкретном примере, то есть дисконтирование проектов. Например, нам предлагают 100 долларов через пять лет или 50 сейчас. Что же выбрать? Опыт подсказывает, что лучше последний вариант, но на самом деле не все так просто. Давайте вычислим, чему равна будущая сумма в настоящем. Для этого подсчитаем коэффициент дисконтирования. Для этого нам нужна средняя процентная ставка. Допустим, она равна 12%. Коэффициент будет равен (1 + 0,12) 5 = 1,76. Это означает, что 100 долларов в будущем равны 56,74 в настоящем. Таким образом, здравый смысл оказался не прав, лучше выбрать первый вариант. Сравнение настоящих и будущих доходов с учетом фактора времени может производиться с помощью графика. Функция дисконтирования используется в экономическом моделировании. Полезность также убывает со временем. Экспоненциальное и гиперболическое дисконтирование – это два наиболее часто описываемые примера. Первый случай основан на предложении, что маржинальная норма замещения между уровнями потребления в различные моменты времени зависит исключительно от того, насколько они отдалены. Поэтому его часто считают динамически непоследовательным. Экспоненциальное дисконтирование – это метод, который позволяет сравнить адекватность выбора с учетом фактора времени. Он получил широкое распространение из-за своей простоты. Однако гиперболическое дисконтирование – это более точный метод. Народная мудрость говорит о том, что синица в руках лучше журавля в небе. Но на практике мы часто наблюдаем, что нам сложно отложить получение долга на неделю, но разницу между соглашением отдать его через восемь или девять месяцев кажется едва заметной. Усовершенствованный метод дисконтирования учитывает эту человеческую особенность. Почему тысяча долларов сейчас лучше, чем аналогичная сумма, но в будущем? Все связано с тем, что полученные в настоящий момент деньги могли бы быть вложены в другие активы. Поэтому операция отложения выплаты долга неразрывно связана с таким финансовым механизмом, как операция дисконтирования. Концепция ассоциируется с понятием альтернативной стоимости. Задержка в платеже означает, что человек не может использовать свои деньги в течение определенного периода. Должник фактически компенсирует эти альтернативные издержки. Норма прибыли вычисляет в соответствии с годовым возвратом инвестиций. Поскольку можно получать проценты на уже полученные в результате предыдущих вложений суммы, то текущие доходы всегда выглядят лучше аналогичных денег в будущем. Таким образом, дисконтирование капитала предполагает его уменьшение в соответствии с приведением к настоящему времени. Бизнесмены любят повторять, что время – это деньги. И эту бытовую мудрость подтверждает формула дисконтирования. Цена денег сегодня и завтра – это не одинаковые величины. Если должник не может отдать нужную сумму сейчас и ведет переговоры о том, чтобы перенести дату ее возврата, то он должен быть готов к тому, что ему придется покрыть альтернативные издержки кредитора, выплатив дополнительный процент. Рыночное ценообразование – это сложный процесс, который зависит от множества факторов. Одним из них является учетная ставка. Считается, что она должна быть выбрана таким образом, чтобы отвечать стоимости капитала. Последнее понятие неразрывно со ставкой доходности. Конечно, она должна быть скорректирована с учетом рисков. Учетные ставки, которые применяются к компаниям могут значительно различаться: Более высокий уровень учетных ставок для стартапов отображает проблемы, связанные с ними: Для того чтобы определить доходность капитала в будущем, что особенно актуально для потенциальных инвесторов в стартапы, используют три показателя, на основе которых оценивают учетную ставку. Среди них: В этом случае учетная ставка представляет собой сумму первого показателя и второго, умноженного на третий. Ее применение - залог эффективности инвестирования.

Метод дисконтирования денежных потоков: сфера применения и основные плюсы

Основные понятия

Ставка дисконтирования

Пример задачи

Функция дисконтирования

Практическое значение

Особенности расчета

Учетная ставка

Модель ценообразования активов