Согласно закону, организации должны вовремя и в полном объеме выплачивать заработную плату своим сотрудникам. При этом, при совершении выплат, бухгалтер или другое ответственное за расчеты и платежи лицо, оформляет соответствующую ведомость, в которую заносит данные о сумме денег, выданных конкретному работнику.

Документами, которые могут быть оформлены при таких выплатах на предприятии, являются ведомости по форме:

Все они имеют несколько разное предназначение и функции. Так, форма Т-51 представляет собой расчетную ведомость, составленную на выплату зарплат путем безналичного расчета, который не подразумевает прямого вручения платежа, а только расчет с целью последующего перечисления на карточки работников. Форма Т-49 представляет собой более общую ведомость, которая помимо расчета зарплаты включает также платежку, потому и Т-49, как и Т-53, используется при выдаче наличных средств, но только в том случае, если бухгалтер или другое ответственное за выплату заработной платы лицо, предпочитает фиксировать помимо платежа также его расчет.

Обычно, на выдачу средств безналичным способом ведомость Т-49 не оформляется, поскольку для этого как раз и существует ведомость Т-51, плюсом которой является соблюдение конфиденциальности данных о величине заработной платы сотрудников. Это достигается благодаря совершению безналичных платежей путем перечисления на карточки работников, по которым отсутствует необходимость получения подписи каждого из сотрудников в ведомости, которую в противном случае просматривает каждый подписант.

Соответственно, для удобства отражения сумм выданных из кассы наличных средств, предприятие обычно оформляет платежную ведомость именно по форме N Т-53 , которую можно использовать, например, при выплатах:

Как правильно начислять зарплату можно прочитать в этой статье:

Данная платежная ведомость, которая также известная как «зарплатная», утверждена Постановлением Госкомстата РФ от 05.01.04 года N 1, в приложениях к которому приведен незаполненный Т-53. Скачать бесплатно более удобный пустой образец платежной ведомости можно здесь - http://www.blankinfo.ru/blanki/trud-i-zarabotnaja-plata/uchet-rabochego-vremeni/b132-platezhnaja-vedomost.html.

Сама форма Т-53 зарегистрирована в Общероссийском классификаторе управленческой документации (ОКУД) под номером 03010111, где документ определен к группе первичной учетной документации, а точнее, к документации по учету труда и его оплаты. Таким образом, ведомость по форме Т-53 является единой, унифицированной и требует наличия обязательных реквизитов, предусмотренных законом.

Оформлять платежную ведомость может любая организация, независимо от её формы и количества сотрудников. Тем не менее, подготовка платежной ведомости требует соблюдения определенных правил:

На бланке заполняются реквизиты - данные об организации, также проставляется дебетовый счет, а также указывается срок действия ведомости (с учетом установленных законом трех рабочих дней). Далее документ заверяется руководителем организации. Кроме того, платежная ведомость Т-53 имеет оборотную сторону, которая содержит табличную часть. Табличная часть может содержать столько дополнительных листов, сколько необходимо для занесения в неё всех работников, которые получают заработную плату. Общее количество табельных листов фиксируется в специально отведенной для этого строке.

Табличная часть ведомости имеет графы, в которых следует указать порядковый и табельный номера работника, его фамилию и инициалы, а также сумму, надлежащую к получению. Кроме того, есть графа для подписи работника в соответствующей строке. По окончанию заполнения ведомости она передается кассиру. Задача кассира - проверить верность заполнения документа, и если все в порядке - выдать по ней зарплату, получив соответствующую подпись в нужной графе.

Как правило, при её выдаче, в случае большого количества сотрудников, каждый получатель должен предъявить личный документ (паспорт) или же необходимую заявку на выдачу наличной суммы. Для уточнения, какой именно документ будет предъявлен при получении средств, существует графа «Примечания», последняя в табличной части. Если никакой документ предъявлять не предполагается, то в примечаниях ставят просто прочерки, а при указании такого документа, кассир производит сверку данных документа и личности, которая получает зарплату.

Когда проходит срок действия платежной ведомости, происходит её фактические закрытие путем подготовки кассиром акта закрытия платежной ведомости после её проверки на предмет отсутствия подписей работников, которые по каким-либо причинам не получили свою наличную сумму. Если таковые имеются, вместо их подписи кассир проставляет отметку «Депонировано» и в конце ведомости подбивает итоги как выданных, так и сумм, потом передает документ бухгалтерии. Если платежная ведомость оформлена верно, бухгалтер ставит под ним свою подпись.

В случае, если обнаруживается ошибка и оформление новой платежной ведомости не представляется возможным, допускается аккуратное зачеркивание неверных данных, с внесением над ними правильной информации, после чего сделанное исправление придется отдельно заверить как руководителю, так и бухгалтеру.

Последним этапом является регистрация ведомости в отдельном специальном журнале, куда вносятся номер и дата каждой такой ведомости. Журнал N Т-53а ведется организацией в течение одного календарного года, по истечении которого заводится новый, а старый оставляют в архиве организации на хранение, в течение ближайших пяти лет.

Следует заметить, что когда речь идет о заработной плате, то выбор формы ведомости делает сама организация и в случае с её выплатой наличными средствами, можно оформлять как платежную ведомость по форме N Т-53, так и расчетно-платежную ведомость по форме N Т-49. Но когда организация выплачивает аванс или иные подобные выплаты, в связи с тем, таковые выплачиваются, но не требуют расчета (начисления), оформляется именно платежная ведомость.

Для выплаты предприятием денег в виде авансов, премий, зарплат работникам, применяют первичные документы, платежные ведомости и расходный кассовый ордер (РКО).

В данной статье будет подробно рассмотрена ведомость по форме Т-53.

Платежная ведомость является деловой бумагой, в которой указывается сумма зарплаты, полученной на руки сотрудникам той или иной организации.

Составляется она в одном экземпляре бухгалтерией предприятия . Бухгалтерия сама выбирает какую форму ведомости ей применять на практике (помимо ведомости формы Т-53 - платежная ведомость, используются формы Т-49 - расчетно-платежная, Т-51 - расчетная).

Преимущество данной ведомости состоит в том, что выплата денег по ней осуществляется в течение нескольких дней, в то время как по РКО — только в день выплаты.

По ней можно получить сумму денег сразу нескольким сотрудникам, что также является плюсом для бухгалтерии, так как РКО выписывается на каждого отдельно, но в этом есть и недостаток - отсутствие конфиденциальности (минус для сотрудника).

Перед тем, как кассир приступит к выдаче сумм, указанных в ведомости, сотрудникам, она заверяется у директора компании . Подпись ведомости служит стартом для действий кассира к выдаче денег.

После получения денег работниками с подтверждающими от них подписями, правильно ли заполнена ведомость, она согласовывается главным (старшим) бухгалтером. В случае отсутствия недочетов, подписывается им же.

Ведомость состоит из 6 полей в виде таблицы, где указывается номер, фамилия работника, сумма к выдаче, подпись работника в ее получении . Чаще всего заполняется бухгалтерией в электронном виде и выводится на печать. Небольшие предприятия, у которых отсутствуют средства интернет связи, приобретают бланки Т-53 в специализированных магазинах.

В титульном листе таблицы указывается наименование фирмы, компании, ее структурное подразделение (если таковое имеется) и в графе корреспондирующий счет указывается дебет счета 70. Указывается дата — с какого числа и по какое будет производиться выплата сумм, количество общей суммы прописью и цифрами. Подпись директора предприятия с расшифровкой его подписи и указанием его должности, подпись главного (старшего) бухгалтера с расшифровкой его подписи. Дата подписи ведомости бухгалтером.

Дата составления ведомости не должна быть позже даты росписи бухгалтера и выдачи денег.

Далее следует табличная часть. В ней указывается номер и дата (которая не должна быть позже даты подписи бухгалтера и выдачи средств кассиром) составления документа. Указывается расчетный период — с какого числа и по какое.

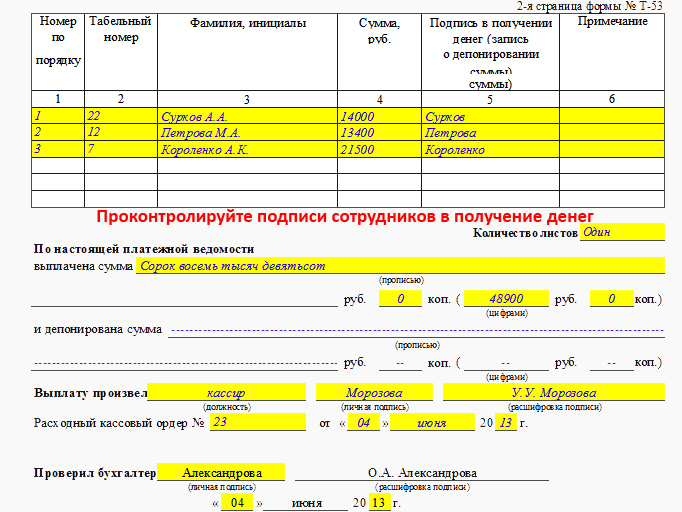

Если предприятие включает в состав своих работников не десятки, а сотни специалистов, то табличная часть ведомости может занять несколько листов. В первой графе таблицы указывается порядковый номер специалиста. Во второй его табельный номер, он прописан в личных карточках каждого работника. В третьей графе указывается полностью фамилия, имя, отчество (для избегания путаницы, если на предприятии имеются специалисты с повторяющейся фамилией и именем). В четвертом столбце указывается сумма денег к выплате (цифрами). Пятый столбец включает в себя подпись работника после получения им суммы. И, наконец, шестой столбец предусмотрен для выдачи средств посредством доверенностей или заявлений другими лицами за работника, указанного в ведомости. Если нет таковых оснований, в строке ставится прочерк.

Если при составлении ведомости кассиром были выявлены ошибки, ведомость передается на переделку в бухгалтерию . Если таковой возможности нет (болезнь, отсутствие бухгалтера по ряду причин), в ведомости аккуратно зачеркиваются неверные данные и вносятся исправления.

Когда истекает дата выплаты средств, указанная в титульной части, то даже если не все выплаты были произведены, кассир обязан осуществить закрытие ведомости. Напротив каждого не получившего денежные средства работника заносится запись «депонированно».

Далее он подсчитывает суммы выданных и депонированных сумм, указывая их в конце табличной части ведомости прописью и цифрами. Указывается должность ответственного за выплату сумм работника, его личная подпись с расшифровкой. На общую выданную из кассы предприятия сумму денег выписывается кассовый ордер, номер которого и дата его составления, указываются также в конце табличной части ведомости. Затем она передается бухгалтеру и подписывается им с указанием подписи, с ее расшифровкой и датой подписи.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя. Также нужно указать код по классификатору предприятий и организаций и в графе «Корреспондирующий счет» – «дебет 70».

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять , действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Теперь визуально:

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.