Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

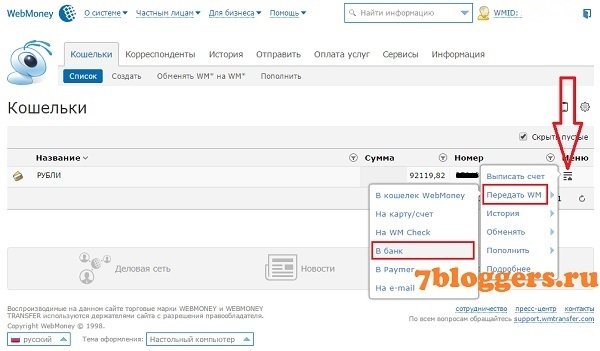

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

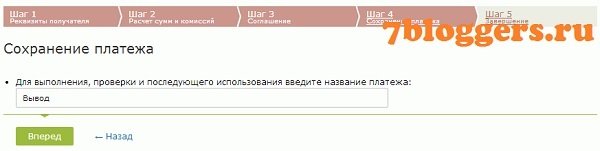

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

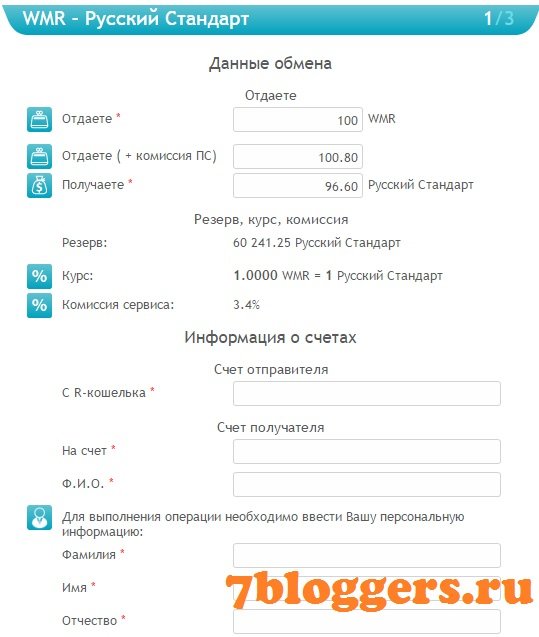

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorКогда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Контур.Эльба поможет вам легко доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал . Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом . Дивиденды нельзя выплачивать, если:

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН . Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов , которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом . Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ . Страховые взносы на сумму дивидендов не начисляются .

А суть проблемы можно обозначить так: как учредителю ООО получить заработанные деньги с минимальными дополнительными потерями?

Несмотря на то, что в заголовке анонсировано шесть способов получения денег из ООО, только один из них является по-настоящему классическим и достойным называться – «живу на доходы от бизнеса». Дивиденды – это часть распределяемой прибыли общества, поэтому выплатить их можно только тогда, когда эта прибыль есть по данным бухгалтерского учёта.

Порядок распределения дивидендов выглядит так:

Проводить такую процедуру можно не чаще раза в квартал, хотя уже распределённые дивиденды можно выплачивать каждый месяц.

Кроме этого варианта, имеющего ограничения как по периодичности, так и по некоторым другим условиям, есть ещё пять способов вывести деньги из своего ООО, хотя получением прибыли, в полном смысле слова, их уже назвать нельзя.

Многие учредители компаний сами руководят бизнесом, оформляя себя в штат по трудовому договору. На первый взгляд, этот способ равнозначен по затратам выплате дивидендов (ставка НДФЛ с зарплаты и на дивиденды одинакова – 13%).

Но не надо забывать, что на зарплату надо начислить и выплатить за счёт работодателя страховые взносы, в общем случае 30% от суммы выплаты. Если смотреть на это с точки зрения – касса ООО равно карман учредителя – то этот способ самый дорогой. Например, чтобы директор получил на руки 100 000 рублей, в виде налогов и взносов надо заплатить 49 425 рублей.

Что делать, если отдавать с зарплаты такие деньги не хочется, а срок распределения дивидендов ещё не подошел? Деньги можно одолжить в виде беспроцентного займа, срок которого разрешается неоднократно продлевать.

И хотя заём – это долг перед компанией, общество вправе его простить, если учредитель не вернёт одолженную сумму. Правда, сделать это может только организация, которая успешно работает и не имеет задолженностей перед бюджетом и партнерами. В противном случае, налоговики заинтересуются – с чего такая щедрость и почему не приняты все меры по взысканию займа.

В случае прощения долга учредитель опять-таки должен уплатить НДФЛ по ставке 13%, как и при получении дивидендов.

Чтобы снизить размер налоговых отчислений при получении денег, некоторые учредители заключают со своим ООО договор на управленческие услуги. Для этого учредитель регистрирует ИП и оказывает услуги не как наёмный работник, а как субъект предпринимательской деятельности.

Если ИП выберет упрощённую систему налогообложения в варианте «Доходы», то со своего вознаграждения он должен заплатить не 13%, как с зарплаты, а только 6%. Правда, страховые взносы за себя ему тоже придется заплатить, но по итогу, это будет все равно намного меньше, чем 30% по трудовому договору.

Но хотя этот вариант абсолютно легальный (ведь ИП-управляющий платит за себя налоги и взносы), ФНС здесь не дремлет. Цель налоговиков – доказать, что заключение договора гражданско-правового характера вызвано только уходом от налогов. Соответственно, такие договоры будут тщательно проверяться на наличие условий, характерных для трудовых отношений.

А кроме того, солидные суммы вознаграждения управляющему должны быть обоснованы реальными экономическими достижениями организации. Нет прибыли, потому что половина дохода ООО уходит на оплату услуг управляющего? Налицо налоговая схема, считают инспекторы. Так что, этот способ получения денег от бизнеса законный и выгодный, но особенно контролируется налоговиками.

Учредитель, который принят в штат, может получить деньги из кассы или со счёта ООО, но не для себя, а для оплаты бизнес-расходов. Это способ, от которого бухгалтер хватается за голову, потому что, если быть честным, все деньги ООО до копейки должны быть потрачены в деловых, а не в личных целях.

Но реальная жизнь не так идеальна, как бухгалтерский баланс, поэтому просто констатируем, что каким-то образом в большинстве ООО находится документальное подтверждение подотчётных расходов. Здесь мы вам не советчики, но и делать вид, что такого варианта нет, тоже нельзя.

В буквальном смысле назвать этот способ выводом денег нельзя, потому что здесь учредитель получает не деньги, а материальные блага, которые можно на них приобрести. Такой себе вариант получения натурой: гостиница, оплата питания, деловой гардероб, культурные мероприятия и прочее. Но у представительских расходов существует лимит – не более 4% от фонда оплаты труда. Плюс, опять же, требуется документальное обоснование того, что расходы имели деловую цель.

Учитывая такие сложности с получением денег из ООО, становится понятно, почему для учредителей так популярна тема обналички. Раз есть потребность получить заработанные деньги быстро и с минимальной «комиссией», то будут и предложения, увы, нелегальные.

Объяснений, так же, как и вариантов, у этого понятия несколько, но остановимся на одном. Обналичка – это вывод денег учредителем без уплаты налога на дивиденды через подконтрольные лица.

Типичный вариант обналички – перечисление оплаты подконтрольному или подставному лицу за якобы оказанные услуги или поставленные товары. Деньги при этом включаются в расходы ООО, но ничего взамен в реальности организация не получает. Выведенные деньги возвращаются учредителю, но уже как физическому лицу – наличными или перечислением на его личный счёт.

Кроме того, что эта схема является уголовно наказуемой, учредитель сильно рискует, ведь выведенная сумма к нему может просто не вернуться. Плюс тут тоже есть финансовые потери: плата за риск подставному лицу может достигать 5%, и определённая сумма уйдет на комиссию банку.

Самый приятный момент для учредителей, когда компания ударно поработала и показала прибыль по итогам квартала или года. Осталось только получить ее на руки. Просто снять с расчетного счета и положить в карман не выйдет, организациям доходы можно выводить только строго определенными способами. О них мы и расскажем в этой статье.

Использование прибыли: отличия ООО от ИП

В отличие от ООО, индивидуальные предприниматели могут в любой момент снимать средства с расчетного счета на любые нужды, никак это не оформляя и ни перед кем не отчитываясь. Все, что есть на счету предпринимателя безоговорочно принадлежат лично ему. А вот деньги фирмы - это деньги фирмы. И даже хозяин фирмы не может просто взять деньги с расчетного счета по своему желанию. Для этого нужно документально оформленное основание.

Способы вывода средств из ООО

Есть несколько законных способов вывести прибыль ООО. Это:

Выплата дивидендов участникам;

. получение заработной платы;

. получение вознаграждения по договору ГПХ;

. займ от компании, процентный или беспроцентный.

Дивиденды ООО

Согласно статье 28 Федерального закона от 08.02.98 № 14 ФЗ «Об обществах с ограниченной ответственностью», дивиденды можно выплачивать по итогам года, полугодия или квартала. Организация сама решает, какой из этих вариантов выбрать, и прописывает в Уставе порядок, сроки и периодичность выплаты.

Основание для расчета дивидендов - факт получения чистой прибыли по данным бухгалтерской отчетности.

На дивиденды можно направить сумму, которая указана в строке бухгалтерского баланса «Капитал и резервы» за вычетом уставного капитала компании. Можете направить на выплату дивидендов эту сумму полностью или только часть.

Нельзя, чтобы после выплаты дивидендов учредителям ООО чистые активы предприятия были меньше его уставного капитала. Чистые активы - это разница между активами и пассивами.

Уставный капитал ООО «Уют и комфорт» - 100 000 рублей

Чистая прибыль по итогам года - 70 000 рублей

Активы компании - 1 050 000 рублей;

Пассивы - 1 000 000 рублей.

Если пустить на дивиденды всю чистую прибыль ООО, то разница между активами и пассивами компании составит 50 000 рублей, то есть меньше суммы уставного капитала. Это нарушение. Соответственно, выделить можно не более 20 000 рублей, тогда чистые активы будут равны 100 000 рублей, и требуемое соотношение будет соблюдено.

Обычно бухгалтерский баланс с приложениями делается один раз в год, но если дивиденды выплачиваются ежеквартально, то баланс и отчет о финансовых результатах нужно делать каждый квартал. Их легко и быстро можно сформировать в сервисе . В налоговую инспекцию промежуточные отчеты не сдаются.

По желанию учредителей, если это прописано в уставе, сумма квартального вознаграждения может перечисляться в три этапа, то есть ежемесячно.

Использование прибыли ООО - это привилегия учредителей. Чтобы принять решение о выплате дивидендов нужно организовать общее собрание, где рассматриваются итоги деятельности фирмы. Учредители утверждают бухгалтерский баланс и решают, какая доля прибыли будет направлена на выплату дивидендов, определяют сроки и суммы выплат. Прибыль распределяют пропорционально долям участников в уставном капитале. Для этого распределяемую сумму умножают на долю каждого участника в уставном капитале в процентах.

Результаты собрания оформляют протоколом. Если в компании один учредитель, он оформляет решение единственного участника. В течение 60 дней после подписания протокола деньги должны быть перечислены получателям.

Образец протокола собрания участников вы можете найти в базе шаблонов документов интернет-бухгалтерии .

Налогообложение дивидендов

Несмотря на то, что организация уже заплатила налог с прибыли, с суммы дивидендов необходимо удержать НДФЛ:

По ставке 13% - для резидентов РФ;

. по ставке 15% - для нерезидентов РФ.

То есть получатели дивидендов получают свои деньги уже за минусом налога.

Предприятие выступает налоговым агентом, то есть самостоятельно удерживает и оплачивает НДФЛ за учредителя в срок не позднее следующего дня после перечисления денег.

Суммы выплат и удержанный налог нужно отразить в отчетах 6-НДФЛ и 2-НДФЛ. Эти и другие отчеты вы сможете сформировать в нашем сервисе с помощью пошагового электронного мастера.

Дивиденды ООО в безденежной форме

Закон не запрещает платить дивиденды и в безденежной форме, например, в виде имущества. Такая возможность должна быть прописана в уставе фирмы. Если при этом у получателя дивидендов есть другие денежные выплаты от компании, то НДФЛ удерживают с этих сумм. Ставки те же: 13% или 15%. Если других денежных выплат нет, получатель сам должен отчитаться в налоговую инспекцию и заплатить НДФЛ в срок, предусмотренный для физических лиц - до 15 июля следующего после отчетного года.

Это не самый выгодный вариант для фирмы, т.к. выплата дивидендов имуществом будет расцениваться как реализация имущества и возникнет обязанность заплатить налог в соответствии с применяемой системой налогообложения (например, для предприятий на упрощенной системе налогообложения - 6% или 15%). То есть будет иметь место двойное налогообложение.

Заработная плата учредителю ООО

Учредитель может стать сотрудником компании и получать заработную плату. Для этого нужно оформить трудовой договор.

Можно назначить учредителю любую зарплату и начислять ему премии.

С суммы зарплаты также удерживается налог в 13%, помимо этого нужно еще начислять страховые взносы на обязательные виды страхования, а это ни много ни мало - еще 30% плюс взносы на страхование от несчастных случаев по ставке от 0,2 до 8,5%.

Сэкономить позволит тот факт, что выплаты и взносы можно учесть в расходах и тем самым снизить налогооблагаемую прибыль.

Договор оказания услуг

Учредитель может оказывать услуги компании и получать за это вознаграждение по гражданско-правовому договору.

Налогообложение будет зависеть от того, оформлен ли учредитель как ИП.

Если не оформлен и фирма заключает договор с учредителем как с физическим лицом, то затраты будут почти такие же, как если бы учредитель числился в штате и получал зарплату. С вознаграждения по договору организация должна будет удержать НДФЛ и начислить взносы на два вида обязательного страхования - пенсионное и медицинское, а это по ставкам 2018 года в общей сложности 27,1%.

Если учредитель оформлен как индивидуальный предприниматель, то затраты будут меньше, особенно если он использует упрощенную систему налогообложения с объектом «Доходы». С вознаграждения по договору учредитель сам заплатит налог 6%, а его страховые взносы будут ограничены фиксированной годовой суммой плюс 1% с выручки свыше 300 тысяч рублей.

Внимание! Этот способ законен только в том случае, если индивидуальный предприниматель действительно оказывает нужные компании услуги. Если договор «липовый» и заключен только для обналичивания денег, рано или поздно налоговики заинтересуются и оштрафуют фирму.

Обналичивание прибыли через ИП - довольно распространенный метод. Некоторые компании рискуют и заключают договоры на несуществующие услуги для того, чтобы легко вывести деньги и сэкономить на налогах. В последнее время налоговики тщательно отслеживают схемы по незаконному обналичиванию денег, а банки блокируют расчетные счета по подозрительны операциям.

Займ учредителю

Компания может выдать учредителю займ, процентный или беспроцентный. Так можно получить деньги довольно быстро.

Но беспроцентный займ совсем бесплатным не будет, т.к. при этом у получателя возникнет материальная выгода, с которой нужно каждый месяц платить НДФЛ по ставке 35%. То же самое касается и низкопроцентных займов по ставке ниже 2/3 от ставки рефинансирования.

Если процент по займу больше 2/3 от ставки рефинансирования, то материальной выгоды у получателя не возникает.

С процентов по займу фирма должна уплачивать налог в зависимости от применяемой системы налогообложения.

Выводить деньги через процентные займы выгоднее ООО на УСН. Дело в том, что на упрощенной системе учитывать поступления в виде процентов от займа нужно только тогда, когда эти проценты фактически будут получены, а в договоре можно предусмотреть выплату процентов в самом конце срока. А вот на общей системе налогообложения ООО должно каждый месяц включать проценты по займу в налогооблагаемую прибыль, даже если фактически эти проценты еще не получены.

Если компания решит простить выданный займ, то это будет квалифицироваться как доход учредителя, а значит с него нужно будет заплатить НДФЛ по ставке 13%.

Другие способы вывести прибыль организации

Есть еще несколько способов воспользоваться деньгами фирмы. Например, выдать наличные под отчет сотруднику организации. Подотчетные деньги не облагаются налогом и должны быть использованы на нужды компании, а расходы должны быть подтверждены документально. Непогашенные подточетные суммы ничем не грозят компании до тех пор, пока не придет налоговая проверка. Если налоговики обнаружат зависшие суммы, они квалифицирует их как доход получателя, а это в свою очередь приведет к доначислениям НДФЛ и страховых взносов, а также к штрафам.

Еще один вариант - обналичить деньги на представительские расходы. Они не облагаются ни НДФЛ, ни страховыми взносами. Как представительские расходы можно провести, например, ужин в ресторане, затраты на поездку. Главное не перебарщивать с этим и суметь обосновать расходы производственной необходимостью, если у налоговиков возникнут вопросы во время проверки.

Оформление операций в сервисе

Операции, связанные с получением прибыли ООО, должны быть правильно оформлены и отражены в учете. Это не будет проблемой, если вести бухучет в интернет-бухгалтерии . Сервис разработан так, чтобы избавить бизнесменов от рутины.

Он формирует первичные документы, генерирует проводки, рассчитывает налоги и взносы, заполняет и отправляет отчеты.

Система интегрирована с ведущими российскими банками, что позволяет в один клик прямо из личного кабинета оплачивать налоги и производить другие платежи. Если возникнут сложности, пользователи всегда могут получить бесплатную консультацию эксперта в области бухгалтерского учета и налогообложения.

Закажите бесплатную демонстрацию , и вы увидите, как он может сэкономить ваше время и нервы.

Интернет-бухгалтерия - ваш личный помощник в ведении бизнеса!

Как снять деньги с расчетного счета ООО, чтобы не нарушить закон? Для чего может потребоваться вывод средств и как их вывести правильно, мы расскажем в нашей статье.

Согласно ч. 2 ст. 861 Гражданского кодекса РФ (далее — ГК РФ), расчеты с участием юридических лиц производятся в безналичном виде. Даже наличные деньги, поступающие в кассу, должны быть размещены в банке, если их сумма превышает установленный организацией лимит (п. 2 указания Банка России «О порядке ведения…» от 11.03.2014 № 3210-У).

Однако в процессе функционирования любого предприятия может наступить момент, когда потребуются наличные средства. Например, они могут понадобиться в случаях, когда:

Однако в отличие от денег на банковском счете ИП, которые являются собственностью предпринимателя (т. е. он может их свободно получать), обналичивание средств ООО совершается только с учетом потребностей фирмы. Дело в том, что любое юридическое лицо, в соответствии с п. 1 ст. 48 ГК РФ, имеет обособленное имущество, которым не имеет права распоряжаться его учредитель или руководитель. Таким имуществом, в частности, являются денежные средства на расчетном счете организации. Использование же денег ООО (в том числе наличных) в соответствии с нуждами предприятия должно быть обоснованным. Ниже мы рассмотрим, что можно предпринять для получения денежных средств на законных основаниях.

Передача денег ООО участнику/учредителю может быть произведена по следующим основаниям:

Для подтверждения данной операции предприятие должно иметь все необходимые кадровые документы на работников. Снятие наличных на этом основании предполагает уплату налога на доходы физических лиц (13%) и взносов во внебюджетные фонды (около 30%).

При выведении денег по этой причине организация также отчисляет 13% НДФЛ за граждан РФ и 15% НДФЛ за иностранцев (абз. 2 п. 3 ст. 224 Налогового кодекса РФ).

Кроме того, при функционировании любого предприятия могут возникнуть ситуации, когда необходимо произвести расчет наличными денежными средствами. В таких обстоятельствах можно получить деньги в банке при наличии соответствующих документов. Например, наличные могут потребоваться:

Это наиболее распространенные основания для снятия денег с банковского счета общества. Деятельность предприятий такого рода достаточно разнообразна, поэтому всегда найдутся и другие причины: выдача денег под отчет работнику, оплата представительских расходов и т. п. Единственное правило, которое следует соблюдать перед тем, как вывести деньги со счета ООО, — это обеспечить наличие понятных и корректных финансовых документов.

Сразу отметим, что банки не имеют полномочий проверять обоснованность снятия наличных. Этим занимается налоговый орган, сверяя представленные отчеты с фактическим расходованием денежных средств. Именно на этом этапе и потребуются все упомянутые ранее документы, доказывающие правомерность получения денег.

Для снятия наличных в банке потребуется лишь явиться в кредитное учреждение лицу, которое имеет полномочия осуществлять данную операцию, с подтверждающими личность документами и средством обналичивания. Под последними имеются в виду чековая книжка или дебетовая карта. Если сумма будет весомая (лимит обсуждается при открытии расчетного счета), то ее необходимо заказать заранее.

Итак, существует 2 варианта получения наличных денежных средств с банковского счета (какой из них предпочтительнее, выбирает клиент банка):

Чек — это своего рода распорядительный документ, который можно предъявлять только в кредитном учреждении, где обслуживается выдавшее его ООО. Чеки хранятся в чековой книжке, выдаваемой банком, при этом каждый лист состоит из 2 частей: чека и корешка. Документ заполняется от руки по правилам банка и подписывается лицом, образец подписи которого есть в банковской карточке. В корешке дублируется основная информация. Если при заполнении допущена ошибка, то чек не отрывается, а используется следующий лист. С чеком за получением наличных может обратиться не только уполномоченный представитель общества, но и другое лицо, данные которого указаны в чеке.

Дебетовая карта — более мобильный способ обращения с наличностью. С помощью нее можно и снимать, и вносить деньги на расчетный счет. При этом карт может быть несколько. Однако при обналичивании этим способом следует помнить, что в кредитных учреждениях существуют определенные лимиты на снятие денежных средств по карте, которых может быть недостаточно для конкретного юридического лица.

Как видите, основная проблема не в том, как с расчетного счета ООО снять деньги, а в том, как это сделать правильно, поскольку сама суть юридического лица подразумевает определенные ограничения для вывода средств даже собственниками предприятия. Ведь обналичивание в данном случае должно сопровождаться начислением и уплатой налогов, а потому должно быть подтверждено соответствующими финансовыми документами.