Ежедневно мы совершаем разнообразные покупки, оплачиваем коммунальные услуги. Иногда посещаем выставки, рестораны и другие развлекательные заведения. Как правило, на работу мы также в большинстве случаев попадаем либо на общественном транспорте, либо на собственном автомобиле. То есть, опять же, платим за бензин и пользование техникой. Сами того не подозревая, мы ежедневно сталкиваемся, пусть даже на базовом уровне, с При этом основными понятиями, с которыми имеет дело человек, являются термины «дебет» и «кредит». С последним определением наши соотечественники более или менее знакомы. А вот что такое дебет - представляют далеко не все. Давайте попробуем подробнее разобраться с данным термином.

Фраза «бухгалтерский дебет» часто используется в профессиональной речи и деятельности экономистов, бизнесменов, различных финансовых организаций и кредитно-финансовых учреждений. Для того чтобы более детально понять природу происхождения и цель использования данного определения, обратимся к истории. В современном русском языке употребляется огромное количество Одним из таких является термин «дебет». Он пришел к нам из немецкого языка. Хотя свои истоки слово берет в Римской империи. Изначальной его формой служит определение Debitum (латинский язык), что в переводе означает «долг». Более краткая его форма - debet - конкретизирует данное понятие и переводится как «он должен». Примечательно, что в данном слове выделяется приставка de. Опираясь на латинскую грамматику, данная короткая часть означает уменьшение, сокращение. Вторая половина термина переводится как «имение» или «иметь». Объединив две составляющие и получается то, что означает «дебет»: «сокращение наличного имущества».

Проведем сравнение с английским языком. В нем присутствует практически идентичное описываемому термину слово debt. В переводе на великий и могучий данное понятие означает «долг».

Кроме того, можно рассматривать вопрос «что такое дебет» и с физической точки зрения. Так, во французской речи данное слово стало употребляться в значении «расход». Определенный объем ресурса (нефти, газа, воды), который дает источник за некоторый промежуток времени, и есть дебит. Обратите внимание, что физическое понятие пишется иначе: через «и».

В настоящее время термин «дебет» употребляется достаточно часто, особенно при осуществлении экономических расчетных действий. Современный смысл данного слова полностью отражается в осуществляемых банковских операциях. При любых условиях, когда необходимо перевести средства со счета клиента, происходит дебетование, т. е. списание денег.

Рассмотрим пример. Вы решили оплатить услуги поставщика за доставленное оборудование. По условиям договора оплата может производиться банковским чеком. Поставщик идет в банк и отдает ценную бумагу компетентному лицу. Вам приходит сообщение, что сумма в «Н» рублей была внесена на дебет счета, принадлежащего вам. То есть денежные средства были заблокированы для дальнейшего списания.

Что такое дебет как бухгалтерское понятие? Каждая организация, вне зависимости от формы собственности и цели своей деятельности, обязана осуществлять строго регламентированную учетную политику.

Как правило, данный вид деятельности предусматривает работу с двусторонними таблицами - счетами. Каждая из них имеет свой номер и название. Однако вся группа счетов объединяется под общим понятием «Бухгалтерский баланс». Левая часть таблицы представляет собой «дебет». Счетов в бухгалтерском учете насчитывается огромное количество. При этом в зависимости от типа организации используются только определенные из них.

Любой счет принадлежит к одной из трех групп «Бухгалтерского баланса». Он может быть активным, пассивным либо активно-пассивным. В первой категории дебет выступает как приходная часть. Например, поступление материалов на склад от поставщика. В данная запись (проводка) будет выглядеть следующим образом:

В данном случае смысл понятия «дебет» как «сокращение того, что есть в наличии» относится к оппоненту. То есть наличие материалов уменьшилось у поставщика. И организация выступаете его дебитором. Для равновесия необходимо оплатить передачу материалов по условиям, прописанным в договоре.

Кроме активной, дебет может занимать и противоположную позицию. Это происходит, когда счет, по которому осуществляется операция, пассивный. Рассмотрим пример: организация взяла на сумму 10 тысяч денежных единиц. Для учета этого поступления на счета организации определяется счет проведения операции. В данном случае ним является 90-й номер «Краткосрочные кредиты и займы».

По дебету счета отражается поступление денежных средств и, что в данном случае нас интересует больше, возросшая задолженность организации перед финансовым институтом.

Если предприятие выплачивает кредит, то появляется запись и с правой стороны. Например: организация взяла краткосрочный кредит на сумму 10 тысяч денежных единиц и внесла в счет его погашения 1000 денежных единиц. Тогда проводка будет выглядеть следующим образом:

То есть, получив кредит от банка, компания становится его дебитором (она уменьшила имущество банка на указанную сумму). В свою очередь, погашая задолженность, компания выполняет еще одну функцию. Она кредитует финансовый институт (увеличивает ему наличие денежных средств). Одновременно с данным процессом организация сокращает свою Сальдо означает остаток. Рассчитывается дебет счета за определенный промежуток времени: месяц, квартал, год.

Обобщив все вышеперечисленное, сделаем вывод: что такое дебет? Самое главное - это прием записи в бухгалтерском балансе той или иной организации. Дебет означает увеличение количества поступивших материалов, денежных средств и прочих ценностей. Запись данных операций, как правило, начинается на первое число и заканчивается в последний день отчетного месяца. Если счет пассивный, то дебет показывает уменьшение денежных средств организации или ее возросшую задолженность перед сторонними организациями. Как и для активных операций, здесь в качестве периода выбирается месяц.

«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Хозяйственный учет можно представить в виде совокупности учетных действий:

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

Допустимые формы при УСН:

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

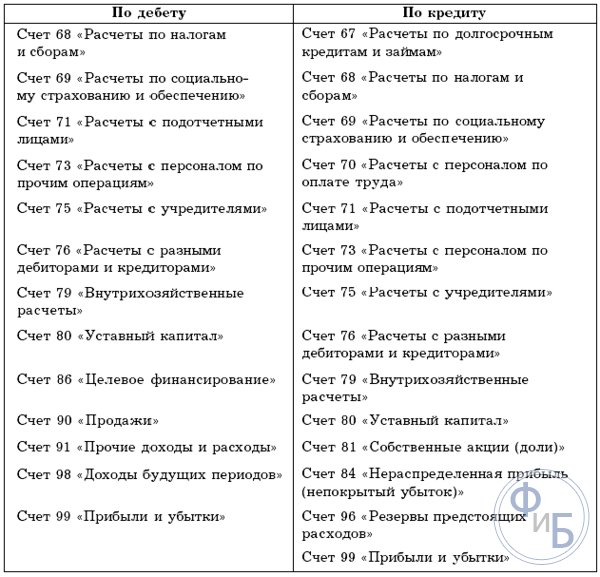

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

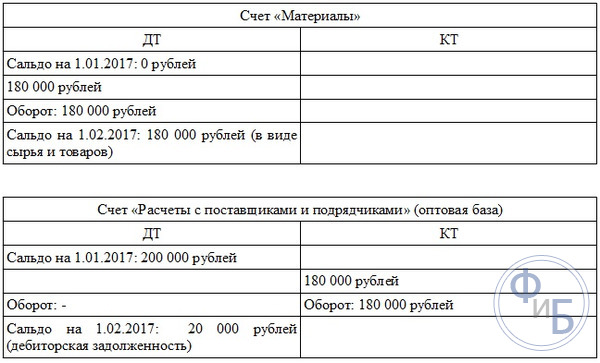

Сальдо на 1.01.2017:

Операции за январь 2017 года:

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Дебет и кредит

Гениальное решение, которое заметно упрощает ведение бухгалтерского учета, было найдено более 500 лет назад. Вместо пары терминов приход и расход бухгалтеры стали использовать другую пару терминов: дебет и кредит. Прямого соответствия между этими двумя парами терминов нет, хотя в лексиконе итальянских ростовщиков, откуда эти термины были заимствованы, дебет и кредит использовались в этих же смыслах: приход и расход. Но первоначальный смысл термины дебет и кредит утратили.

На бухгалтерском языке дебет означает увеличение актива или уменьшение пассива.

Кредит противоположен дебету. На бухгалтерском языке кредит означает уменьшение актива или увеличение пассива.

Отметим некоторые особенности профессиональных сленгов. В слове кредит, используемом в качестве термина бухгалтерского языка, ударение ставится на первом слоге. В слове же кредит, которое используется в качестве термина в банковской сфере и означает предоставленный заем, ударение ставится на последнем слоге.

Таким образом, два счета в проводке всегда используются с противоположным значением: один счет – для дебета, а другой – для кредита. И это совершенно не зависит от того, какие счета задействованы в проводке: активные, пассивные или активно-пассивные.

Поэтому, после того как бухгалтер выбрал для проводки два бухгалтерских счета, ему останется лишь не перепутать дебет с кредитом.

Бухгалтерская проводка

Приведем примеры отражения в учете хозяйственных событий в соответствии с изложенными выше правилами.

ПРИМЕР

Собственник организации «Белая ромашка» внес на расчетный счет предприятия 10 000 руб. Этому событию соответствует следующая проводка.

Взнос в уставный фонд:

ПРИМЕР

Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам. Этому событию соответствует следующая проводка.

Получение наличных денег в банке:

Как видим, количество структурных элементов в проводке не уменьшилось: было шесть и осталось шесть. Хотя запись проводки стала проще.

Бухгалтеры обычно записывают одновременно большое количество проводок.

Для их записи можно использовать бухгалтерскую книгу – журнал проводок.

Каждая страница журнала проводок должна представлять собой таблицу. Графы этой таблицы соответствуют элементам проводки.

Заполненная страница журнала проводок организации «Белая ромашка» представлена ниже в виде следующей таблицы.

Страница журнала проводок:

Проводки № 1 и 35 приведены выше. А проводки № 2–4 внесены в журнал проводок на основании одного и того же документа – выписки с расчетного счета организации «Белая ромашка» от 5 марта 20** г. (это видно из комментария).

Проводка № 2 показывает поступление на расчетный счет организации «Белая ромашка» денежной суммы 12 000 руб. от покупателя А, проводка № 3 – поступление денежной суммы 5500 руб. от покупателя Б, проводка № 4 – перечисление с расчетного счета денежной суммы 9676 руб. в адрес поставщика ЗАО «Гиацинт».

При записи проводок целесообразно соблюдать следующее правило:

В проводке могут использоваться только конечные счета и субсчета.

Другими словами, если у счета есть субсчета, то такой счет не следует использовать для записи проводок.

Соблюдение этого правила делает бухгалтерский учет более четким и исключает возможную путаницу.

Рассмотрим ситуацию, когда бухгалтер нарушает это правило. У организации есть два крупных покупателя – покупатель А и покупатель Б. В рабочем плане счетов для учета расчетов с покупателем А открыт субсчет 62-А, с покупателем Б – субсчет 62-Б. Если организация осуществила разовую отгрузку товара случайному покупателю и бухгалтер решил не открывать в этом случае отдельный субсчет, а воспользоваться для учета расчетов с ним уже имеющимся счетом 62, то для этого случая, а также для аналогичных случаев в будущем в рабочем плане счетов организации следует предусмотреть субсчет 62-Ц «Расчеты с разными покупателями».

Совокупность проводок, которые соответствуют одному хозяйственному событию или одному документу, на бухгалтерском языке называется хозяйственной операцией.

Следовательно, совокупность проводок № 2–4 можно считать одной хозяйственной операцией.

При ведении бухгалтерского учета на бумажных носителях понятием «хозяйственная операция» пользоваться неудобно, здесь лучше использовать понятие «проводка». Понятие «хозяйственная операция» становится востребованным при ведении бухгалтерского учета с помощью компьютера.

Корреспонденция счетов

С понятием «проводка» связаны такие понятия, как «корреспонденция счетов» и «оборот».

Корреспонденция – это взаимосвязь двух счетов, которая возникает в результате их использования в одних и тех же проводках.

Например, в проводке № 35 счет 50 корреспондируется со счетом 51.

Еще в бухгалтерском языке есть понятие «оборот» – это движение денег по выбранному счету (причем он может быть дебетовым или кредитовым) или движение денег с одного счета на другой. Из проводки № 35 следует:

Дебетовый оборот по счету 50 составил 320 000 руб.;

Кредитовый оборот по счету 51 составил 320 000 руб.;

Оборот с дебета счета 50 в кредит счета 51 (или оборот с кредита счета 51 в дебет счета 50) составил 320 000 руб.

Из книги Баланс для начинающих автора Медведев Михаил ЮрьевичГлава 15 Дебет и кредит Повторим, а может, и не однажды: подобно остальным вещам, будущие объекты регистрируются по одной из фаз существования, т. е. приходу или расходу. Таким образом, имеем два типа будущих объектов: первые регистрируются по приходу; вторые

автора84. Коммерческий кредит Согласно ст. 823 ГК РФ «договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса,

Из книги Деньги, кредит, банки. Шпаргалки автора Образцова Людмила Николаевна88. Международный кредит Международный кредит возник в ХIV–XV вв.Международный кредит – это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности,

автора Кирсанов РоманАвто в кредит Наверное, разумнее все-таки немного затянуть ремень и купить новую иномарку, не самую дешевую и в кредит. Помимо классических автокредитов на рынке появились даже экспресс-автокредиты, выдаваемые в день обращения в автосалон. Однако в этом случае процентная

Из книги Все о личных финансах: способы экономии на все случаи жизни автора Кирсанов РоманПутевка в кредит Если вы готовы смириться с тем, что ваш отдых обойдется дороже, чем мог бы быть, накопи вы вовремя нужную сумму, можно смело ехать отдыхать в кредит. Покупка путевки в кредит отличается лишь затраченным временем: выбрав подходящий тур, клиент в большинстве

автора Шевчук Денис АлександровичМеждународный кредит. 1)коммерческий (межфирменный)2)банковский3)межгосударственныйКлассификация международных кредитов по признакам:1.по источнику: внутренние, иностранные, смешанные.2.по целевому назначению: коммерческие или денежные.3.по сроку предоставления:

Из книги Деньги. Кредит. Банки: конспект лекций автора Шевчук Денис АлександровичПотребительский кредит. Целевая форма кредитования физич лиц. Цель – удовлетворение нужд потребителя. Кредиторы – банки, специальные организации и другие юридические лица (подробнее смотри в книге Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008).Ипотечный

Из книги Деньги. Кредит. Банки: конспект лекций автора Шевчук Денис АлександровичКредит на покупку квартиры (дома) или ипотечный кредит Самый ресурсоемкий (до 100 и более тыс. долл США на одного заемщика) , самый длинный (до 10 лет) . Тем не менее этот кредит также является практически полностью обеспеченным залогами, т.к. здесь, как и в случае с

Из книги Куда уходят деньги. Как грамотно управлять семейным бюджетом автора Сахаровская ЮлияКредит для инвестирования? Я считаю целесообразным поговорить о кредитах для инвестирования отдельно от прочих кредитов, потому как это действительно миф, заслуживающий особого внимания. Миф о том, что можно дешево прокредитоваться в банке, чтобы потом все деньги быстро

Из книги Вмененка и упрощенка 2008-2009 автора Сергеева Татьяна Юрьевна14.3. Торговля в кредит При продаже товаров в кредит покупатели вносят наличными только часть стоимости товара. А иногда магазины оформляют продажу товаров в кредит без первоначального взноса. Деньги, полученные магазином наличными, облагаются «вмененным» налогом. А

Из книги Краткая история денег автора Остальский Андрей ВсеволодовичПощечина в кредит Ходже Насреддину один раз дали пощечину, якобы приняв его за кого-то другого. Ходжа решил, что извинения недостаточно и потащил обидчика в суд. Но судья оказался приятелем обвиняемого и приговорил его к штрафу в размере всего одного пиастра. «Правильно

автора Смирнов Павел Юрьевич104. Коммерческий кредит Коммерческий кредит– это ссуда, предоставляемая фирмой, обычно экспортером, одной страны импортеру другой страны в виде отсрочки платежа. Коммерческий кредит обычно оформляется векселем или предоставляется по открытому счету.Вексельный кредит

Из книги Мировая экономика. Шпаргалки автора Смирнов Павел Юрьевич105. Банковский кредит Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей. Иногда банки предоставляют крупным фирмам-экспортерам, с которыми они тесно связаны, бланковый кредит, т. е. кредит без формального

Из книги Что видно и чего не видно автора Бастиа ФредерикIX. Кредит Во все времена, и особенно в последние годы, мечтали о том, чтобы сделать богатство всеобщим посредством всеобщего кредита.Я думаю, без преувеличения можно сказать, что с февральской революции парижская печать выбросила в общество более 10 тыс. брошюр,

Из книги Экономика для любознательных автора Беляев Михаил КлимовичКредит Главной и вообще «родовой» функцией банка является кредитование. Можно сказать, что именно благодаря кредитованию банки играют важнейшую роль в рыночной экономике. Суть кредитования с банковских позиций – превращение временно бездействующих средств граждан

Из книги Прибыльная турфирма [Советы владельцам и управляющим] автора Ватутин СергейТуры в кредит Еще один способ повысить ваши доходы – начать продавать туры в кредит. По нашей практике порядка 5–7 % туристов покупают туры именно с использованием кредитных средств банка.Чем это выгодно для вас? У вас есть возможность предложить клиенту более дорогой

Мария, понятия дебета и кредита используются во всех сферах, связанных с финансами, но в кредитовании – лишь косвенно, при записи потоков денежных средств в бухгалтерской отчетности.

А теперь подробнее. Первоначально эти понятия пришли из бухгалтерского учета. Использование не совсем понятных слов может привести в лучшем случае к разночтению и недоразумениям, худший исход – ошибки в отчетности организации или предприятия со всеми вытекающими последствиями.

И чтобы ответить на вопрос простыми словами, обратимся к отображающим хозяйственную деятельность бухгалтерским записям.

Ошибочно связывать дебет исключительно с приходами, а кредит с расходами. На деле все сложнее и тесно взаимосвязано.

В соответствии со стандартами ведения бухгалтерской отчетности дебет записывается в левой колонке бухучета, кредит – в правой. Такая четкая система фиксирования деятельности через дебет и кредит помогает избегать разночтений.

Активные счета отражают поступление, наличие или списание имущества и хозяйственных средств предприятия.

Дебет – это приход: поступление средств, материальных ценностей, вложений, задолженности перед предприятием;

Кредит – это уменьшение имущества предприятия, расход хозяйственных средств.

На пассивном счете ведется учет источников хозяйственных средств. К таким источникам относятся всевозможные кредиты и займы, расчеты, налоговые сборы и др.

Дебет – расход фондов, уменьшение прибыли, капитала;

Кредит – приход: поступление средств, увеличение прибыли, капитала, возврат долгов, кредитов.

По пассивному счету внесение средств – кредит, тогда как получение тех же самых средств по активному счету «Касса» – дебет. Дебет и кредит связывает также такое понятие, как сальдо. Оно отражает различие между ними.

Что такое бухгалтерские счета? Для чего они нужны, что такое дебет и кредит? В статье разберемся с еще одним базовым понятием бухучета – счет бухгалтерского учета. Возможно, это не так уж и интересно, но это теория, без которой дальнейшее обучение бухучету будет не возможным. Поймете, что такое счет и проводка, значит, поймете и весь бухучет.

Не буду приводить здесь заумного и официального определения, его вы без труда найдете в любом учебнике, постараюсь объяснить, что такое счет и зачем нужен простыми словами.

Бухгалтерский счет, по сути дела, представляет собой таблицу, состоящую из двух столбцов: левая сторона именуется «дебет», правая сторона – «кредит». Всего их существует 99, каждый отдельный счет предназначен для учета определенных хозяйственных операций. Например, наличные денежные средства учитываются на счете 50 «Касса», материалы на 10 «Материалы». Все 99 счетов прописаны в специальной книге, называемой «План счетов».

Все хозяйственные операции выражаются в денежном эквиваленте, и на бухгалтерских счетах отражаются как раз суммы, выраженные в рублях. В дебет заносятся суммы поступлений, а в кредит суммы выбытия. Например, в дебет сч. 50 «Касса» заносятся суммы наличных денежных средств, поступающих в кассу, а в кредит – суммы, выдаваемые из кассы.

Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч. 60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. 62 «Расчеты с покупателями».

99 счетов – кажется, это так много, и запомнить их не реально. Все не так страшно. На практике бухгалтер пользуется далеко не всеми. Количество используемых счетов зависит от предприятия. Для малого предприятия может будет достаточно и двадцати. В начале деятельности организации из Плана выбираются нужные счета, которые будут необходимы для учета операций, характерных для данной организации. Выбранные перечень фиксируется в учетной политике предприятия, подробнее об этой политике мы поговорим позже.