В итальянском языке сальдо — это расчёт или остаток. Данный термин говорит о разности между суммарными денежными поступлениями и общими расходами денежных средств в отдельно взятый временной промежуток. Если говорить о позиционировании данного термина в бухгалтерии, то так будет называться разность итоговых сумм кредитового и дебетового оборотов.

Сальдо может быть начальным или конечным. При этом дебетовое сальдо является положительным, а кредитовое - отрицательным.

Для определения конечного сальдо оно добавляется к кредитовому или дебетовому обороту. Если же взять во внимание международные торговые и платёжные расчёты, то под сальдо будет пониматься разница итоговых сумм между импортом и экспортом, а также между поступлениями в отдельно взятую страну финансовых средств и платежами за границу.

Если дебет больше кредита, то речь идёт о дебетовом сальдо. Оно способно отражать положение дел отдельно взятого вида хозяйственных средств в конкретный временной промежуток. Дебетовое сальдо показывается в активе баланса.

В кредитовом сальдо кредит будет несколько больше дебета. Оно способно отразить состояние разных источников хозяйственных средств. При это кредитовое сальдо показывается не в активе, а в пассиве баланса.

При условии, когда счёт не имеет остатка, показатель сальдо будет эквивалентен нулю. Такой счёт будет закрытым. В практике бухгалтерского учёта имели место случаи, когда счета одновременно имеют кредитовое и дебетовое сальдо.

Если брать во внимание практическую часть анализа бухгалтерского учёта, то под изучение попадает не вся его история, а исключительно интересующий временной промежуток. В данном контексте можно выделить такие виды сальдо:

Начальное или входящее сальдо показывает остаток на счету в момент начала совершения операции. Основанием для расчёта служат операции, которые были проведены ранее.

Конечное или исходящее сальдо определяет остаток по счету на конец указанного периода. Чаще всего итоговым результатом расчёта является арифметическая сумма входящего сальдо и оборотов за весь период.

Основанием для расчёта дебетового и кредитового оборотов являются операции, проведённые в определённый временной промежуток.

Сальдо за период является результатом операций в конкретное время.

Если говорить о внешних торговых отношениях, то здесь довольно часто рассматривают сумму экспорта и импорта за указанные временной промежуток. Полученная разница между общей стоимостью импорта и экспорта называется сальдо торгового баланса. При этом сальдо может быть отрицательным или положительным.

Существует также понятие, которое называется сальдо платёжного баланса. Так называется разница между заграничными поступлениями и платежами за пределы отдельно взятой страны. Сальдо платёжного баланса также может иметь положительно или отрицательное значение.

Международные платежи чаще всего производятся в наиболее конвертируемой валюте.

Если не точное определение, то понимание того, что такое сальдо большинство из нас имеет. Итальянское слово, несущее значение слов «разница», «остаток». Прочно закрепившаяся ассоциация с бухучетом позволяет рассматривать понятие в его контексте как разницу между суммами, записанными по дебету и по кредиту. Сальдо конечное, начальное – в первую очередь именно о них идет речь, когда упоминается сальдо. Сейчас мы остановимся подробнее на конечном.

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

С конеч. = С нач. + Деб. Обор. - Кред. Обор.

Значения дебетовые | Значения кредитовые |

|||

Сальдо на начало месяца - 01.01.2019 г. | 100 000 руб. РФ | |||

Получение мат-лов 10.01.2019 г. | 10 000 руб. РФ | |||

Списание мат-лов на производственные нужды 12.01.2019 г. | 50 000 руб. РФ |

|||

Получение мат-лов 20.01.2019 г. | 20 000 руб. РФ | |||

Продажа лишних мат-лов 22.01.2019 г. | 20 000 руб. РФ |

|||

Дебетовые обороты 30 000 руб. РФ | Кредитовые обороты 70 000 руб. РФ |

|||

Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ | ||||

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

«Дебет» и «кредит» - слова латинского происхождения. В переводе на русский язык слово «дебет» означает «он должен», отсюда дебитор - должник или заемщик. Слово «кредит» означает «он верит, доверяет», отсюда кредитор - заимодатель, т.е. лицо, давшее деньги или другие ценности другому лицу.

В настоящее время слова «дебет» и «кредит» превратились в простые термины, обозначающие стороны счета (дебет - левая сторона счета, кредит - правая сторона).

«Сальдо» - слово итальянского происхождения, означает «расчет», применяется для обозначения разницы между дебетом и кредитом.

Запись на счетах начинают с указания начального остатка (сальдо). Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток записывают на стороне остатка, а суммы, уменьшающие начальный остаток, - па противоположной стороне. Если сложить суммы всех операций, записанных на стороне счета, то получаются обороты счета, Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета - кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток записывают на той же стороне, где начальный остаток.

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств. Схема активного счета

|

Сальдо начальное - остаток (наличие) хозяйственных средств на начало отчетного периода | |

|

увеличение хозяйственных средств, в течение отчетного периода |

уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное - остаток хозяйственных средств на конец отчетного периода |

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Схема пассивного счета

|

Сальдо начальное - остаток источников образования хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету - сумма хозяйственных операций, вызывающих уменьшение |

Оборот по кредиту - сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное - остаток источников образования хозяйственных средств на конец отчетного периода |

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле:

С к = С н + О д - О к

Пассивные счета имеют также особенности:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) ;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств;

обороты по кредиту показывают увеличение капитала или обязательств;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле:

С к = С н + О к - О д

Существуют также активно-пассивные счета, которые в основном предназначены для учета обязательств (расчетов с разными юридическими и физическими лицами), а также для выявления финансовых результатов.

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

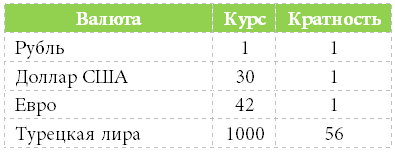

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].

В бухгалтерии это понятие имеет определенную специфику, оно означает разницу между денежными поступлениями на счета фирмы, и их расходованием. Часто термин «сальдо» используется не только в бухгалтерии, но и в других сферах деятельности, и часто не в прямом значении.

В переводе с итальянского языка «saldo» означает остаток, то есть, это разница между несколькими суммами, доходом и расходом на фирме, которая образовалась за определенный промежуток времени. Показатели этого остатка могут иметь как минусовые, так и плюсовые величины. В некоторых ситуациях эти показатели равны нулю.

С некоторых пор данный термин используется и во внешнеэкономической деятельности страны. И хотя в понимании бухгалтерии, это сумма, определенная путем отнимания расходов от доходов фирмы, о таком понятии как остаток можно говорить разносторонне. Так, можно выделить два аспекта использования этого термина, это сальдо в бухгалтерском учете и сальдо в торговых отношениях между нашей страной и зарубежными странами.

Когда компания работает, счет её регулярно пополняется, но, вместе с этим, происходит и списание денежных масс. Финансовое состояние компании отображается путем выведения сальдо. Данное понятие действует в рамках определенного срока, а не за весь период в целом.

Существует в бухгалтерском учете несколько видов сальдо:

Когда показатели дебета выше, нежели показатели кредита, то в столбце активов происходит отображение этого процесса. Это называется дебетовым сальдом. Но если дебет превышен кредитом, но данный процесс отображается в графе пассивов. Если сальдо равно нулю, то счет при этом закрывается. Могут быть случаи, когда один счет будет иметь несколько видов сальдо.

Что касается сальдо в рамках бухгалтерского учета, то здесь не нужно включать все счета от начала функционирования компании и по сегодняшний день. Речь может идти о небольшом отрезке времени, это обычно квартал или поточный месяц. Согласно этому, сальдо классифицируют по времени, и согласно данному критерию бывает:

Начальное сальдо отображает сумму остатка на начало месяца или другого периода, которым может быть год или квартал. Если речь идет о сальдо за период, то эта сумма устанавливается за определенный промежуток времени, за 12 месяцев или за 30 дней. Конечное сальдо же отображает остаток денег на конец периода, года или квартала или месяца. Узнать сальдо конечное можно, если к начальной его величине добавить величину по оборотам. Величина по оборотам находиться в той же части граф. После этого вычисляют оборотные величины, которые берутся из иной части счета.

Если рассматривать сальдо в контексте фирмы или предприятия, то сальдо баланса определяется как разница между дебетом и кредитом. Эта разница должна присутствовать на счете компании или частного предпринимателя. Сальдо вычисляют по доходным и расходным операциям. Для наглядности приведем такой пример: за один месяц фирма заработала 10 000 рублей. Расходы фирмы за этот же период составили 4 000 рублей. Сальдо при этом составляет 6 000, то есть разница между доходами и расходами.

Сальдо может быть вычислено только после того, как сложены однородные операции за определенный промежуток времени. Так, сальдо вычисляется абсолютно по всем приходным и расходным действиям.

Что касается операций по торговли на внешнем рынке, то сальдо определяется как разница между суммами экспорта и импорта товаров. Эта сумма определяется за какой-то определенный срок. Данный срок чаще всего составляет – 12 месяцев. Бывают такие разновидности сальдо:

Сальдо торгового баланса – это отличие сумм в стоимости товаров на экспорт и импортных товаров. Данные показатели могут быть как позитивными, так и негативными. Анализ торгового баланса происходит к отдельной области или к отдельному классу продукции.

Если число экспортируемых товаров больше импорта, то значит, что страна продает больше продукции, нежели приобретает у своих соседей. Такие показатели указывают на положительное сальдо. Положительное сальдо имеет место тогда, когда государству не нужно много товаров, и не все производимые товары продаются внутри страны. А мировой рынок при этом проявляет большой интерес к продукции данного государства.

Если говорить об отрицательном сальдо, то его возникновению предшествует преобладание импорта над экспортом. Такая ситуация во многих случаях не является слишком благоприятной для страны. Данные такого баланса говорят о том, что государство обеспечить самостоятельно себя не может и из-за этого попадает в зависимость от соседних стран.

Еще один отрицательный момент – это то, что в очень плохом состоянии находиться местное производство. Его возможности ограничены, а продукция, которую выпускают на местном уровне, неконкурентоспособная. Если сальдо будет иметь отрицательные показатели, то курс национальной валюты страны может из-за этого сильно пострадать.

Если речь идет о высокоразвитых странах, то отрицательное сальдо не создает для них столь больших проблем, как во всех остальных случаях. Для средней страны такие показатели не являются чем-то хорошим. К примеру, в США отрицательные показатели сальдо препятствуют инфляции. Такая же ситуация слаживается и в некоторых европейских государствах. В определенных случаях при таких показателях сложные производства страны могут быть перемещены в иные государства, экономика которых не стоит на месте.

Сальдо торговое – одна из частей, которые составляют платежный баланс.

Сальдо платежного баланса представляются собой сумму, которая является разницей между суммами платежей за рубеж и суммами, которые поступают из-за рубежа. Если приток капитала превышает его расходование, то сальдо считается положительным, но если государство вынуждены перечислять за рубеж больше денег, нежели приходит от туда, то сальдо является отрицательным.

Отрицательные показатели не представляют ничего хорошего для местной валюты. С таким сальдо она начинает терять свой курс. Именно поэтому многие страны стараются обеспечить себе положительное сальдо.

Так, можно сказать, что сальдо – это многозначное понятие. Но при этом, несмотря на все толкования данного термина, это по-прежнему, разница между доходами и расходами субъекта.

Чтобы определить сальдо много усилий не потребуется. Но, чтобы точно понять всю схему, расскажем об этом процессе поэтапно. Чтобы приступить, необходимо вооружиться калькулятором и иметь базовые знания математики, что есть у любого сотрудника бухгалтерии. Сначала для определения цифры необходимо сформировать оборотно-сальдовую ведомость. В неё заносятся все счетные операции по любой строке баланса.

Структура ведомости состоит из двойной записи, но к каждой записи добавлен отдельный столбик. В нем указывается значение, которое определилось. Таблицу подобного рода необходимо создать для каждого отчетного периода. Это нужно для контроля, поскольку только так можно получить всю необходимую информацию о работе отделов и состоянии их финансового баланса.

Таким образом, сальдо имеет определенное понятие, но для большего понимания следует учесть, что сальдо бывает входящим и конечным. Входящее сальдо отображает картину в начале месяца, а исходящее – на его конец. Сальдо классифицируется на нулевое, дебетовое и кредитовое. Нулевое сальдо означает нулевой остаток, то есть, когда показания кредита и дебета одинаковы. В остальных же случаях, говорят о кредитовом или дебетовом сальдо.