Не всегда и не каждая предпринимательская деятельность в итоге оказывается успешной. Либо по неким причинам предприниматель приостанавливает собственное дело. И в том и в другом случае он обязан сдавать отчетность в ИФНС. Для этой ситуации существует нулевая декларация для ИП.

Налоги являются обязательными платежами, которые нельзя отменить или избежать, особенно лицам, занимающимся предпринимательской деятельностью. При получении прибыли ИП должен отразить сумму в специальной декларации, однако бывают случаи, когда за конкретный квартал никакой прибыли не поступало. Это не освобождает налогоплательщика от сдачи отчетности. В таких случаях сдается нулевая декларация, имеющая свои сроки сдачи, правила заполнения и ряд иных нюансов.

Таким образом, индивидуальный предприниматель преподносит доказательство отсутствия поступления денежных средств и уведомляет об этом налоговую инспекцию. Если ИП не вело фактической деятельности, то также сдается «нулевка» до момента официального закрытия. Своевременная подача декларации с нулевым доходом является обязательным условием любой организации, ИП и отдельных категорий физических лиц. Только таким образом можно избежать проблем с налоговой инспекцией, а также избавить себя от штрафов. При заполнении данного документа не возникнет никаких трудностей, так как форма нулевой декларации достаточно проста.

Желание иметь свой бизнес посещает многих из нас, однако ноша ИП может оказаться непосильной. Конкуренция, ликвидация, банкротство или закрытие бизнеса – не важно, как будут обстоять дела в бизнесе, отчетность в налоговые инспекции должна быть предоставлена в обязательном порядке, игнорировать это обязательство категорически запрещается.

Считается вполне нормальным явлением, что ИП находится в статусе временного бездействия. Другими словами, его коммерческая и хозяйственная деятельность может не осуществляться. Однако в таком случае сдается нулевая декларация ИП, которая подается в соответствующую налоговую инспекцию по месту регистрации собственного бизнеса. Это правило распространяется на предпринимателей всех категорий и сфер деятельности.

Нулевая декларация ИП позволяет показать контролирующим органам, что компания на самом деле существует, отчитывается, но бездействует некоторое время. Суть данного вида декларации заключается в том, что налоговая база не будет образовываться, но подтверждения отсутствия доходов будут учтены и отражены. Это крайне важно, так как от показателей налоговой базы происходит исчисление платежей, поступающих в казну государства.

Внимание налогового инспектора привлекают организации и индивидуальные предприниматели, показывающие крупные суммы прибыли или, наоборот, «нулевой» оборот. Рано или поздно проверка нагрянет, лучше встретить ее с полным пакетом деклараций, которые были приняты в налоговом органе при сдаче отчетности, иначе штрафа и последствий не избежать.

Из-за собственной некомпетентности в данном вопросе некоторые начинающие предприниматели считают, что нулевая декларация – это отличный способ скрыть свои действительные поступления. Не все так просто, как может показаться на первый взгляд. Для таких случаев проводится целый анализ счетов компании, осмотр территории на предмет ее фактического нахождения, выставляются встречные проверки, проверяются взаимоотношения со всеми возможными контрагентами. В результате при сокрытии своих доходов можно и до уголовного срока довести.

Никаких сложных операций не требуется. Достаточно понять, что собой представляет нулевая налоговая декларация, изучить нюансы ее заполнения и сроки предоставления, тогда с налоговыми инспекторами никогда не возникнет проблем.

При открытии своей предпринимательской деятельности налогоплательщик выбирает основной объект налогообложения, исходя из которого будет зависеть форма самой декларации, правила ее заполнения и сдачи. Одним из самых популярных видов систем налогообложения является УСН. Декларация нулевая в этом случае также заполняется, если за целый год по счетам не проходило никаких денежных средств. Налоговая база при такой системе отчетности просто отсутствует.

Например, «нулевка» может подаваться на начальном этапе деятельности компании, когда только прошла регистрация, либо наоборот, если бизнес не принес никаких результатов и оказался убыточным. Если организация подала сведения в налоговую инспекцию на ликвидацию в середине года, то нулевая декларация сдается за неполный год.

Как говорилось ранее, упрощенная система налогообложения является наиболее привлекательной системой отчетности. В этом случае сдается нулевая декларация, которая также привлекательна простотой заполнения и предоставления в налоговую инспекцию. Причем совсем не важно, какой будет выбран объект налогообложения, «нулевка» может сдаваться в любом случае.

Существует один нюанс. При выборе объекта налогообложения «доходы» налоговая база будет отсутствовать, так же как и поступление прибыли. Если же объектом будут выступать «доходы за вычетом расходов», даже если образуется убыток, то необходимо заплатить налог в размере 1% от суммы поступлений.

Таким образом, нулевая декларация ИП УСН может сдаваться только при тех условиях, когда деятельность компании не велась, никаких поступлений не было.

Индивидуальные предприниматели и любые организации обязаны подавать сведения о результатах своей деятельности за отчетный период. Налоговую инспекцию вовсе не волнует, были ли доходы у налогоплательщика или нет. Интерес представляет результат, с которым впоследствии и работают инспекторы. Важна именно нулевая декларация, чтобы можно было правильно подать сведения на начальном этапе своего бизнеса или, наоборот, при его закрытии, когда основные показатели прибыли отсутствуют.

Существует множество факторов, которые побуждают налогоплательщика подавать «нулевые» сведения, и делается это иногда в целях предотвращения штрафных санкций со стороны сотрудников государственных служб или же при острой необходимости, например, когда происходит закрытие деятельности ИП. Каждый предприниматель обязан знать, когда он может сдавать нулевые показатели и насколько это правильно.

Как говорилось ранее, каждый год при окончании налогового периода предприниматели, применяющие УСН, должны подавать сведения о своих доходах в налоговую инспекцию. Основными тому причинами может выступать отсутствие какой-либо деятельности за весь налоговый период или же нулевые показатели по прибыли. На этот счет есть также свои причины:

В результате всего этого нужно понимать, что «нулевка» может просто спасти бизнес от лишних проверок и дать толчок для правильного и законного развития. Остается только разобраться в процедуре оформления документа.

Для любого предпринимателя заполнение нулевой декларации покажется достаточно простым и удобным. Всегда можно скачать готовый бланк на специализированном сайте либо попросить у сотрудников налоговой инспекции. Форма бланков документа является аналогом всех остальных деклараций, но здесь больше прочерков, чем каких-либо данных.

Просматривая готовый образец нулевой декларации, можно выделить для себя несколько основных моментов:

Заполнять декларацию стоит черной гелевой ручкой и строго печатными буквами. Пренебрежение этими простыми требованиями приведет к тому, что документ просто не примут и заставят переделывать. Все страницы необходимо пронумеровать, суммы указывать в рублях. Сдаются только заполненные страницы, а пустые нет. При имеющейся печати ее ставят только на первый лист декларации в соответствующем месте. Никаких сшивов и скреплений.

Заполнив нулевую декларацию, следует разобраться с основными правилами ее предоставления. С этим вопросом зачастую сталкиваются начинающие предприниматели. Как правило, в налоговых органах, там, где располагается основной образец нулевой декларации УСН и ИП, указаны сроки и правила предоставления. Также эта информация содержится в производственных календарях, но лучше сразу для себя отметить и запомнить несколько правил.

Выбор бланка зависит от вида объекта налогообложения, важно ничего не перепутать. Индивидуальный предприниматель может сдать нулевую декларацию несколькими способами:

Если ИП сдает декларацию лично, то документ следует распечатывать в двух экземплярах. Очень важно иметь на руках второй экземпляр, чтобы потом всегда была возможность документально подтвердить вовремя сданную отчетность.

Принцип работы в налоговых инспекциях заключается в строгих соблюдениях сроков. Вся их работа контролируется управлением ФНС, которое, в свою очередь, устанавливает свои требования и сроки. Чтобы обеспечить своевременную сдачу отчетности, предусмотрены все методы, включая образец нулевой декларации ИП, чтобы не возникало каких-либо вопросов и штрафов за нарушение сроков или вовсе игнорирования подачи «нулевки».

На сегодняшний день за нарушение сроков подачи нулевой декларации предусмотрен штраф в 1000 рублей с вынесение соответствующего акта и решения о налоговом нарушении.

Чтобы не возникало подобных проблем, налогоплательщику нужно всегда знать, где посмотреть новый и актуальный образец нулевой декларации, так как в ней периодически могут появляться изменения и сроки подачи. Индивидуальные предприниматели сдают нулевые декларации не позднее 30 апреля за предыдущий год.

Это вполне реальный срок, чтобы подготовить всю отчетность, тем более если она нулевая. При соблюдении всех правил заполнения и сроков предоставления у налогоплательщика никогда не возникнет проблем с налоговыми службами.

Все плательщики упрощенного налога по итогам года должны представить в налоговую инспекцию по месту учета декларацию по УСН, в зависимости от выбранного объекта налогообложения. Отсутствие деятельности и (или) дохода не влияет на обязанность упрощенца сдавать ежегодную отчетность в налоговые органы. Если ИП или организация в течение года деятельности не вели и (или) не получали налогооблагаемого дохода они должны сдать в ИФНС по месту учета «нулевую декларацию».

Примечание: если упрощенец не ведет деятельности и по расчетному счету не проходит никаких операций он может сдать единую упрощенную декларацию, состоящую всего из одного листа.

«Нулевая» декларация плательщика УСН, применяющего объект «доходы», состоит из следующих листов:

ИП или организации, применяющие с объектом «доходы, уменьшенные на величину расходов», сдают отчетность, состоящую из:

Также, как и обычная декларация по УСН (с показателями дохода), нулевая сдается в следующие сроки:

Подать в налоговый орган нулевую отчетность можно:

Пошаговая инструкция по заполнению нулевой декларации УСН

Примечание: так как в «нулевой» отчетности сведения вносятся лишь в Титульный лист, а в остальных проставляются нули, то подробно останавливаться на заполнении разделов 1.1, 1.2, 2.2 и 2.1.1 мы не будем и приведем лишь скриншоты данных страниц.

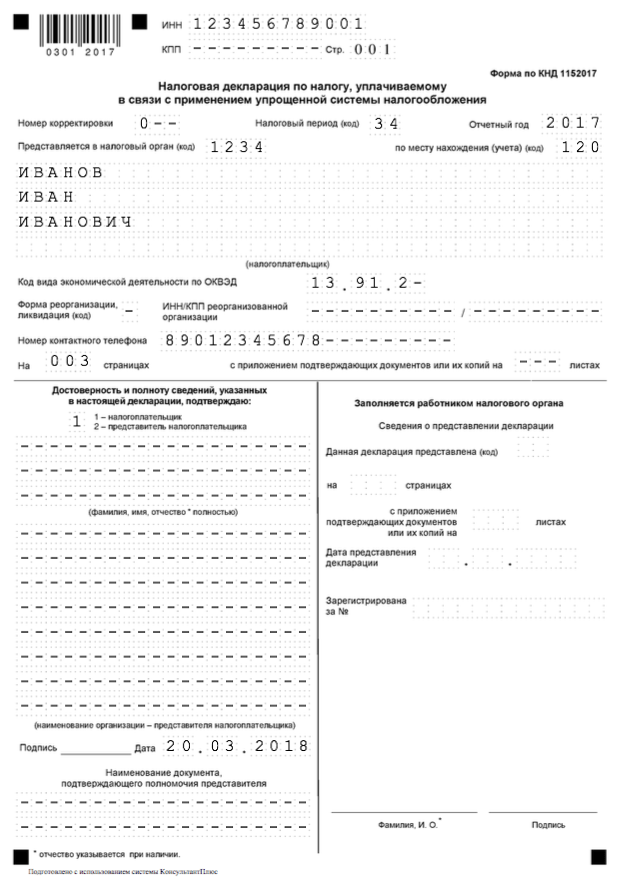

Титульный лист нулевой декларации по УСН для ИП и ООО

Столбец/строка Примечание ИНН/КПП Организации указывают ИНН и КПП, ИП только ИНН Номер корректировки Если декларация сдается первый раз (первичная), то номер корректировки будет «0-». Если второй и последующие разы (с целью исправить ошибку в ранее представленной отчетности), то указывается номер «2-» , «3–» и т.д. в зависимости от того, какая по счету уточненная декларация сдается

Налоговый период «34» – если отчетность сдается за год «50» – при сдаче декларации после ликвидации организации или закрытии ИП

«95» – при переходе на иной режим налогообложения

«96» – при прекращении деятельности по УСН

Отчетный год Год, за который сдается декларация Представляется в налоговый орган Четырехзначный код налогового органа, в котором ООО или ИП стоит на учете По месту нахождения (код) Организации при заполнении выбирают один из двух кодов: «210» – по месту нахождения ООО

«215» – по месту нахождения правопреемника

ИП указывают только один код – «120»

Налогоплательщик Организации указывают полное фирменное наименование заглавными буквами. Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку.

ИП в данном поле отражает свои ФИО, без указания своего статуса («индивидуальный предприниматель»)

Код по ОКВЭД Код основного вида деятельности, в соответствии с “ОК 029-2014 (КДЕС Ред. 2) Номер контактного телефона Актуальный номер телефона, по которому проверяющий инспектор может связаться с налогоплательщиком и уточнить имеющиеся у него вопросы. Телефон указывается в формате + 7 (…)…….

На … страницах Нулевая декларация всегда будет иметь только 3 листа, которые необходимо указать в следующем формате:«003» Достоверность и полноту сведений подтверждаю…. Если отчетность подает компания, она указывает: «1» – если декларацию заполняет и сдает директор ООО, в строчках ниже указываются его полные ФИО.

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Если отчетность подает ИП он также выбирает один из двух кодов:

«1» – если самостоятельно заполняет и сдает отчетность, при этом в строчках ниже ставятся прочерки.

«2» – если декларацию заполняет и сдает его представитель, при этом в строках ниже указываются его данные и сведения о документе, на основании которого он действует

Дата Дата заполнения документа Раздел 1.1

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

В этой строке предприниматели УСН ставят прочерки.

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Сначала в клеточке проставляется цифра:

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Предприниматель ставит в этой строке лишь прочерки.

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Предпринимателем указывает номер странички «002».

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

В данных строках необходимо поставить прочерки.

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

В клеточках этих строк предприниматель должен поставить прочерки.

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.

Нулевая отчетность - это пакет обязательных документов, который включает в себя бухгалтерскую и налоговую отчетность с нулевыми показателями в большинстве граф (по различным причинам).

Данная отчетность предоставляется в случае отсутствия деятельности на протяжении налогового периода: нет движения средств по счетам и кассе учреждения. Срок сдачи «нулевки» такой же, что и у обычной отчетности, а вот ее состав может различаться в зависимости от системы налогового обложения учреждения и налогового периода.

Заполнение нулевого отчета в налоговую осуществляется с соблюдением всех требований, которые предъявляются и к обычным отчетам. Данный процесс практически ничем не отличим от традиционной подготовки отчетности учреждения, работающего в обычном режиме. Вместе с тем необходимо придерживаться строго определенных сроков, в случае нарушения которых взыскивается штраф .

Ниже перечислены все обязательные документы для отчетности предпринимателей и организаций, в том числе, если активной деятельности за отчетный период не производилось. Итак, необходимо сдать:

В случае отсутствия движения средств и появления объектов налогового обложения можно составить общую упрощенную налоговую декларацию вместо отчетов по НДС и налогу на доходы. Сдать ее в налоговую инспекцию необходимо до 20 числа месяца, который идет за отчетным кварталом. Предпринимателям, которые не имеют сотрудников, не нужно отчитываться перед фондами . ИП и организации, у которых нет сотрудников, подают нулевую декларацию по УСН 1 раз в год (до конца первого квартала - для организаций, и до конца апреля - для индивидуальных предпринимателей) и расчеты в Фонд соцстрахования и ПФ. Срок подачи такой же. Также, можно оформить и упрощенную единую налоговую декларацию.

Если вы не знаете, как сдавать нулевой отчет по НДФЛ, или вам требуется помощь в подготовке и сдаче нулевой отчетности в налоговую инспекцию, то наш дежурный юрист готов оказать вам оперативную помощь в данном вопросе. Просто оставьте свою заявку в форме в конце статьи (или во всплывающем окне внизу экрана) и наш сотрудник свяжется с вами в ближайшее время.

Если говорить о сдаче «нулевки» на ЕНВД, то тут все не просто. МИФНС не примет пустой отчет по налогу. В данном случае расчет суммы налога не будет зависеть от прибыли и затрат. Даже если не осуществлялась деятельность, а налогоплательщик не снимался с учета, он должен оплатить налог и подготовить отчет . Срок предоставления - 20 число после истечения квартала. Отчетность в фонды, равно как и бухотчетность будут нулевыми. В бухотчетности строки баланса не могут быть пустые. У учреждения есть уставный капитал, средства, имущество. При отсутствии хоз. операций на протяжении отчетного периода данные цифры нужно отразить в отчете.

Что будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений - 1000 руб.; с должностных сотрудников - 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на нулевую отчетность. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

Для начала нужно скачать форму. Если в организации установлена соответствующая бухгалтерская программа, она должна иметь такую форму. Если нет, то пустой бланк и заполненный образец можно взять с нашего сайта.

Какие листы заполнять?

Сведения, которые нужно заполнить выделены красным цветом. Форма РСВ-1 включает 3 страницы, но если сдается отчетность нулевая, 2-я страница не заполняется.

Где брать данные для заполнения нулевого отчета в ПФР?

КПП и идентификационный номер можно посмотреть в документе о постановке на учет в МИФНС.

Код регистрации в Пенсионном Фонде - есть в извещении страхователя. Коды ОКПО, ОКВЭД, ОКАТО можно взять в письме органа статистики.

Особенность составления «нулевки» состоит в заполнении строки «средняя численность». Если учреждение не осуществляло деятельность в отчетном периоде, значит, сотрудник в нем один - руководитель. В нужной строке ставим цифру 1.

Необходимо заполнить и основную информацию об организации: наименование, адрес, используемую систему налогового обложения.

Как доказать сдачу отчета?

При сдаче отчетности в Пенсионный Фонд необходимо попросить принимающего работника проставить на 2-м экземпляре отчета отметку о принятии, а в случае отправки почтой нужно сохранить извещение.

При передаче отчета по телекоммуникационному каналу от ПФР необходимо получить сообщение о приеме. Таким сообщением можно доказать сдачу отчета.

Если вам требуется помощь в подготовке и сдаче нулевого отчета в ПФР, то оставьте заявку во всплывающей форме внизу окна, и наш юрист оперативно окажет вам квалифицированную помощь в данном вопросе.

Согласно части 2 статьи 2 ФЗ № 232 от 13 июля 2015 муниципалитетам предоставлено право снижения ставки по ЕНВД.

Ставки по ЕНВД по определенным видам деятельности могут быть установлены в пределах от 7,5 до 15 процентов на основании положений местных законов.

Других изменений в сдаче нулевых отчетов в налоговую инспекцию в 2016 году не предусмотрено.

Законодательство предусматривает следующие варианты сдачи нулевой отчетности:

Учреждение должно сдавать отчетность в электронном варианте:

В других случаях учреждение может сдавать отчет на либо бумаге, либо в электронной форме - по желанию. Данный порядок закреплен статьей 80 НК РФ.

Одновременное предоставление налоговой отчетности на бумажном носителе и в электронном виде по телекоммуникационному каналу связи законодательство не предусматривает.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

Состав нулевой декларации по УСН для ИП выглядит так.