Подоходный налог, согласно действующему законодательству, имеет название «налог на доходы физических лиц» или, как его называют сокращённо, НДФЛ. Такая конкретика обусловлена ориентированностью налога именно на граждан, для юридических лиц предусмотрен аналогичный платеж - налог на прибыль.

Основным источником, описывающим механизм работы НДФЛ, является 23 глава НК РФ, а также подзаконные нормативно-правовые акты, уточняющие ее статьи и положения.

НДФЛ - это прямой налог со строгой фискальной функцией и неизменной ставкой 13 %. И хотя на законодательном уровне давно обсуждается вопрос о введении дифференцированной шкалы в целях дополнения платежа социальной и регулятивной функциями, этот вопрос пока остается открытым. Предусмотрены отдельные ставки в 9%, 30% и 35 % для некоторого круга лиц (для нерезидентов РФ и некоторых видов доходов, как для выигрышей и призов в конкурсах). Но основная массовая ставка имеет фиксированный размер 13 % и применяется в большинстве случаев.

Теряя социальную роль в процентной шкале, НДФЛ реабилитируется через систему налоговых вычетов для определенных лиц и некоторых видов деятельности.

Большинство людей, судя по вопросам, с которыми они обращаются в инспекции ФНС, не понимают суть этой системы, даже получив свой вычет. Если говорить кратко и просто, вычет - это возвращение лицу прежде уплаченного подоходного налога в связи с какими-то действиями или событиями, указанными в 23 главе кодекса. Таким образом, налоговый вычет – это не подарок государство и не пособие из бюджета, а именно возврат налога. Если налога не было, даже при наличии всех необходимых для вычета условий, его получить не удастся – возвращать нечего.

Итак, налоговые вычеты по НДФЛ подразделяются на:

О них речь идет в 218-221 статьях кодекса соответственно.

Видов стандартного вычета существует несколько. Рассмотрим их подробнее.

Уменьшение налоговой базы на 3000 рублей для некоторых категорий людей - ликвидаторов Чернобыльской аварии, инвалидов войны, военнослужащих и других. По сути, здесь не предполагается возвращение налога, но при расчете его уменьшается налоговая база.

Например, инвалид военных действий имеет единственный доход в форме заработной платы 10 000 рублей. Эта сумма является его налоговой базой, соответственно НДФЛ составит 1 300 рублей. Налоговый вычет в данном случае будет исчисляться следующим образом: 10 000-3 000=7 000 рублей. Получается, что 13% от 7 000 рублей составит 910 рублей.

К стандартному налоговому вычету относится и вычет, касающийся Героев РФ и СССР, ветеранов ВОВ, инвалидов и др. Его сумма составляет 500 рублей ежемесячно.

Следующий стандартный налоговый вычет также является ежемесячным и распространяется на родителей и опекунов детей. Вычет увеличивается в 2 раза, если дети остались на обеспечении одного родителя/усыновителя/опекуна или второй родитель отказался от вычета.

Если, например, для супругов брак не является первым и в предыдущих браках у каждого было по ребёнку, то общий ребёнок считается третьим.

Если налогоплательщик работает у нескольких работодателей одновременно, вычет может быть предоставлен только у одного работодателя по его выбору.

ВАЖНО: Если лицо обладает правом на несколько стандартных вычетов, ему доступен все равно один - самый больший. Обязанность по уменьшению налоговой базы лежит на работодателе физлица.

К видам социального вычета относят расходы, связанные с благотворительностью . Вычет рассчитывается исходя из величины различных пожертвований в благотворительные фонды, религиозные организации, некоммерческие фирмы и т. д. Вычет равен фактическим расходам лица, но не может превышать одну четвертую его облагаемых доходов. Например, при налоговой базе 1 000 рублей и сумме пожертвований 400 рублей, физическое лицо сможет вернуть только 250 рублей.

К социальным вычетам также относится и вычет за платное обучение . Получить его может как сам обучающийся, если он оплачивает своё обучение лично, так и лицо, несущее расходы по данному вопросу за него. В первом случае вычет рассчитывается исходя из суммы 120 тысяч рублей, во втором – до 50 тысяч рублей.

ВАЖНО: Студенту платного отделения должно быть меньше 24 лет, форма обучения — только очная.

Например, студент второго курса института учится по коммерческому договору, за каждый год он платит 100 000 рублей. Потенциальный вычет, который он может получить -13 000 рублей. Однако он не работает на полной ставке, а его годовой доход составляет всего 36 000 рублей в год.

Сумма, которую он должен заплатить по НДФЛ, составляет 4 680 рублей. Именно эта сумма является суммой возврата налога. При этом, если бы сам студент получал от 100 000 рублей годового дохода, сумма налогового вычета за обучение составила бы 13 000 рублей.

Зато его родитель за налоговый период имеет доход 400 000 рублей и сумма уплачиваемого им подоходного налога составляет 52 000 рублей. Но поскольку в этом случае налоговый вычет будет рассчитываться исходя из суммы в 50 000 рублей, сумма возврата налога составит 6 500 рублей. Итак, налоговый вычет выгоднее оформить на родителя, поскольку сумма возврата в их случае будет больше. Это значит, что все платёжные документы стоит оформить на него, подавать заявление на возврат налогов также следует от его имени.

К социальным налоговым вычетам также относятся вычеты за взносы в добровольном порядке в пенсионный фонд, за страховые взносы по накопительной части пенсии, за расходы на прохождение оценки квалификации.

Порядок запроса вычета во всех ситуациях одинаковый. Вычет доступен за три предыдущих года - если уплачивался НДФЛ и расходы были произведены в эти годы. Также можно выбрать между получением вычета в виде отдельной суммы, поступающей на счет, и уменьшением налоговой базы у источника дохода (на работе) при последующем расчете подоходного дохода и заработной платы.

ВАЖНО: В 2013 году появилась отдельная статья - 219.1, регламентирующая схему запроса и права на инвестиционный налоговый вычет, связанный с операциями и расходами по ценным бумагам.

Это самый крупный из возможных налоговых вычетов. Эта компенсация в основном обусловлена социальной заботой государства о гражданах, понесших расходы на приобретение жилья.

Этот вычет применяется для лиц при таких действиях:

Особенности имущественного вычета на жилье:

Например, в 2010 году была приобретена квартира за 3 000 000 рублей. Право собственности на неё было получено и оформлено также в 2010 году.

Например, в 2010 году была приобретена квартира за 3 000 000 рублей. Право собственности на неё было получено и оформлено также в 2010 году.

Заработная плата собственника в год составляет 500 000 рублей. Он решил подать заявление на вычет в 2017 году, при этом он может это сделать в любое время в течение года (тогда как для отражения дополнительных доходов декларация 3-НДФЛ подается до 1 мая года). Максимальная сумма, которую он может получить это 260 000 рублей.

Итак, за 2016, 2015 и 2014 годы он перечислил в казну НДФЛ на сумму из следующего расчёта: 500 000*0,13*3=195 000 рублей. Эту сумму денег он вправе запросить обратно. Для этого ему нужно собрать все перечисленные документы, заполнить 3 отдельные декларации - за каждый год, и в заявлении указать период, за который запрашивает вычет. Остаток 260 000-195 000=65 000 рублей он сумеет получить только по истечению 2017 года. Для этого ему снова придется сдавать декларацию. Либо в подаваемом заявлении изъявить желание уменьшать налоговую базу по зарплате, таким образом, весь 2017 год и, возможно, следующий год ему будет начисляться полная заработная плата, без удержания НДФЛ.

ВАЖНО: Если квартира приобретена в долях, к примеру, супруги купили квартиру в долевую собственность, то каждый имеет право на вычет в размере своей доли.

По всем вычетам, если уплаченного на работе подоходного налога не хватает, нужно вспомнить о дополнительных доходах, обложенных налогом, — продажа машины, получение подарка, доходы от аренды и т. п. Все эти доходы отображаются в декларации и прибавляются к сумме возвращаемого НДФЛ.

Профессиональный налоговый вычет имеет отношение к следующим типам доходов:

Налоговый вычет в данном случае рассчитывается, исходя из суммы фактически произведённых и документально подтверждённых расходов.

ВАЖНО: В исключительных случаях, вместо учёта фактически приведённых расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

Налоговые лица, которые по тем или иным причинам освобождены от уплаты НДФЛ, не могут получить налоговые вычеты. К таким лицам относятся граждане, у которых в принципе отсутствует налогооблагаемый доход. Например, безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице. Индивидуальные предприниматели, которые применяют специальные налоговые режимы, также не могут рассчитывать на налоговые вычеты.

Многие налогоплательщики интересуются вопросом, какие виды вычетов по НДФЛ в 2019 году могут быть выданы для них. Налоговым законодательством Российской Федерации принято классифицировать суммы, уменьшающие налогооблагаемую базу, на четыре вида. В данной статье как раз и пойдет речь обо всех типах налоговых скидок и нюансах их получения.

– это определенная сумма, на которую уменьшается размер базы налогоплательщика, облагаемый подоходным налогом и некоторыми другими взносами. Или же это некая сумма, с которой физическому лицу по закону разрешается не выплачивать 13% в государственную казну.

Нужно отметить, что размер и порядок предоставления денежных компенсаций подобного рода главным образом зависит от типа вычета, от категории физического лица, претендующего на налоговую скидку, а также от некоторых других обстоятельств.

Любая сумма, на которую можно сократить налогооблагаемую базу, принадлежит к одной из следующих групп:

Действующим Налоговым кодексом даны установки, касающиеся каждого вида налоговой скидки, а именно ее размера, правил начисления, физических лиц, которые имеют право ей воспользоваться, а также дополнительных особенностях.

Любой налогоплательщик, открывший статьи под номерами 218, 219, 220, 221, сможет найти ответ на все интересующие его вопросы по данной теме и навсегда избавиться от различных непониманий, имеющих отношение к любому из типов вычета.

Чтобы разобраться с таким понятием, как стандартный возврат подоходного налога, настоятельно рекомендуем ознакомиться со следующими фактами, которые имеют непосредственное отношение к его начислению:

ВАЖНО ! Весь перечень льготной категории, которой может быть выдана стандартная денежная компенсация, описан в первом и втором пунктах 218 статьи.

Как известно, чтобы оформить получение денежной компенсации, нужно предоставить налоговому инспектору целый пакет документов, некоторые из которых заполняются особым способом, а именно с помощью кодировки. Федеральная налоговая служба в 2019 году решила поменять некоторые коды для стандартного типа вычетов.

С 2019 года действует следующая кодировка:

Информация, которую нужно знать всем налогоплательщикам, осуществившим какие-либо сделки с имуществом и начавшим процесс оформления вычета, такова:

Как уже отмечалось выше, расходы, которые связаны с лечением, благотворительностью либо оплатой образовательных услуг, относятся к категории социальных вычетов. Причем налоговая скидка предоставляется даже для налогоплательщиков, которые оплатили не только собственные социальные потребности, но и потратились на улучшение здоровья либо обучение близких родственников.

Все физические лица, которые являются индивидуальными предпринимателями, занимаются частной юридической деятельностью, а также создают объекты авторского права (рисуют картины, пишут книги, лепят скульптуры и т.д.), могут несколько уменьшить размер своих доходов, облагаемый государственными сборами.

Размер подобной денежной компенсации, предназначенной в качестве вычета, равен сумме фактически совершенных затрат. Однако налогоплательщик обязательно должен документально подтвердить сумму своих расходов. А в некоторых отдельных ситуациях налоговая инспекция выписывает 20-процентную скидку для частных предпринимателей, отсчитанную об общей суммы прибыли.

Поскольку налоговые вычеты по НДФЛ в 2017 году имеют огромный спрос, то предлагаем поговорить именно на эту тему. Физические лица узнают о том, что это такое, в каких случаях они могут претендовать на подобную скидку со стороны государства, на какие статьи нужно ссылаться в случае возникновения вопросов, а также на наглядном примере смогут посмотреть, как он рассчитывается.

Все те денежные суммы, на которые уменьшается база налогообложения физических лиц, относятся к такому виду налоговых компенсаций, как вычеты. Иначе говоря, если налогоплательщик заплатил НДФЛ, а потом узнал, что на произведенный им расход действует право вычета, то он может оформить и сдать определенную документацию в налоговую службу и через некоторое время получить обратно переплаченную сумму (подоходный налог).

Однако данная процедура пройдет успешно только в том случае, если физическое лицо является послушным налогоплательщикам и все виды его дохода облагались по ставке, равной тринадцати процентам.

Внимание! Для того чтобы воспользоваться услугой по возмещению налога на доходы физических лиц, всю необходимую для этого документацию нужно подавать не сразу после осуществления расходов, а тогда, когда закончится текущий налоговый период.

Для того чтобы физические лица не переплачивали налоги и по максимуму пользовались услугами вычетов, предлагаем рассмотреть классификацию данных налоговых скидок. В 2017 году существует целых шесть видов денежных компенсаций подобного рода, подразумевающих возмещение НДФЛ, каждая из которых зафиксирована в НК РФ. Речь идет о таких вычетах:

Для того чтобы найти информацию, утвержденную органами власти относительно налоговых вычетов, необходимо открыть Налоговый кодекс Российской Федерации. Далее потребуется отыскать в нем статьи с 218 и до 221 включительно. Рекомендуем внимательно читать все положения, относящиеся к тому или иному виду вычета, поскольку каждый из них имеет свои особенности, влияющие на начисление.

Тем налогоплательщикам, которые претендуют на сокращение базы налогообложения в результате оформления стандартного вида вычета, необходимо открыть статью 218. Законодательный фиксирует ряд положений, касающихся социальной налоговой скидки, а 219.1 — инвестиционной.

Чтобы узнать немного больше об имущественной налоговой компенсации, ищите в НК РФ статью номер , а если хотите выяснить что-либо по профессиональному вычету, то нужно пользоваться законодательным актом № 221. И для последнего типа скидки, связанной с возмещением убытков за определенные финансовые операции, принята статья № 220.1.

Размер, на который в будущем могут сократить налоговую базу физического лица, зависит от многих факторов. Самым главным критерием является то, сколько же составляет сумма определенного денежного расхода, дающего право на получение вычета, затем играет роль, какой именно вид налоговой компенсации оформляет физическое лицо, а также как давно им были потрачены эти деньги. Для наглядности предлагаем остановиться на сумме .

Необходимо отметить, что некоторые виды налоговых компенсаций имеют сроки давности. Иначе говоря, если после осуществления той или иной затраты налогоплательщик на протяжении определенного промежутка времени не подает декларацию на начисление вычета, то потом уже вернуть НДФЛ будет нельзя. Например, для социальных налоговых скидок этот срок равен трем календарным годам.

Вычеты по подоходному налогу за оплату медицинских услуг (как обычных, так и дорогостоящих), а также за приобретение некоторых лекарств начисляются в размере фактических затрат, понесенных налогоплательщиком. Однако существует и некий максимум, равный 120 000 рублям. То есть если физическое лицо потратило на не дорогостоящие медицинские процедуры больше данной суммы, то возместить налог получится только с утвержденного законодательством лимита.

Для того чтобы налогоплательщикам стала более понятна специфика данного процесса, предлагаем рассмотреть конкретный пример из реальной жизни. Допустим, некая Никулина Татьяна Олеговна за 2016 год заработала 384 000 рублей. С данной суммы она выплатила 13% на подоходный налог. В этом же году гражданка потратила на свое лечение, а также стоматологические услуги дочери в общей сложности 140 000 рублей.

Поскольку сумма произведенной Татьяной Олеговной затраты больше максимального лимита, равного 120 000 рублям, то выполнять расчеты нужно будет отталкиваясь именно от него. Для того чтобы узнать, какую сумму она может получить обратно, потребуется высчитать тринадцать процентов со 120 000 рублей. Для начала находим один процент (120 000/100% = 1200 рублей), а потом перемножаем полученный результат с числом тринадцать. Выходит 15 600 рублей.

Однако если бы сумма в 140 000 рублей была потрачена на медицинские расходы дорогостоящего класса, то находить размер компенсации нужно было бы со всего ее размера. Таким образом, в итоге налогоплательщице бы перечислили не 15 600 рублей, а 18 200 рублей ((140 000/100%)*13%).

Фактически, каждый работник получает только 87% от своих доходов, а остальные 13% он уплачивает государству.

Поэтому государство и даёт налогоплательщикам вернуть себе часть уплаченного налога. Однако сделать это могут только граждане и резиденты РФ, уплачивающие НДФЛ по ставке 13%.

Предоставление вычетов по НДФЛ регулируется . В этой главе указан порядок предоставления вычетов, а также их максимальные суммы.

Чаще всего, граждане пользуются стандартным и имущественным вычетами, а про инвестиционный вычет мало кто знает.

Практически всегда вычеты получаются у работодателя. Так проще с оформлением и получением, чем через налоговиков.

Налоговые вычеты – это возврат от государства части уплаченного налогоплательщиком подоходного налога. Возврат может быть произведёт в качестве выплаты наличных средств, может быть в части выплаты не налогооблагаемого дохода.

То есть, налогоплательщик может сам выбирать, как ему получить вычет – на руки или же в качестве «полной» заработной платы.

Но такой выбор можно сделать только при предоставлении имущественного вычета при покупке или продаже жилья. Все остальные виды вычетов предоставляют в качестве не налогооблагаемого дохода.

Использовать право на получение вычетов могут только граждане РФ, являющиеся резидентами нашей страны и получающие доход, который облагается по ставке в 13%.

Если налогоплательщик получает доход, который облагается по другим ставкам налога, то он теряет право на вычет. Однако вычеты предоставляются со всех видов дохода.

Также вычет могут оформить пенсионеры, не имеющие постоянного источника дохода кроме пенсии, которую они получают в соответствии с действующим законодательством.

Сейчас существует 5 видов вычетов:

Ещё существуют инвестиционные вычеты (), но их предоставляют достаточно редко, поэтому их не выделяют в отдельный вид.

Налоговые вычеты по подоходному налогу у физических лиц – это своего рода льготы, применяемых при налогообложении физических лиц.

Такие льготы представлены в виде суммы, которая уменьшает налоговую базу по подоходному налогу. Вычет можно получить только с тех доходов, которые подлежат налогообложению.

Чтобы использовать право на вычет для физ. лиц, необходимо написать и приложить все необходимые документы. Такой порядок заведён, если работник решил получить вычет у работодателя.

Если же работник будет получать вычет в налоговой, то корме этих документов, он должен будет представить , которую он заполняет самостоятельно, и , которую можно взять у работодателя.

Есть такие вычеты, которые можно получить только у работодателя, есть такие, которые только в налоговой, а есть и такие, которые можно оформить и там, и там.

Как уже упоминалось, порядок предоставления стандартных вычетов регулируется ст. 218 НК РФ. Стандартный вычет делится на 2 вида.

Первый — это вычет на налогоплательщика. Такой вычет имеют право получать лица, которые перечислены в п. 1 и п. 2 ст. 218 НК РФ. Это 2 категории работников, которые имеют право на вычет в размере 3 000 и 500 рублей.

Претендовать на уменьшение налогооблагаемого дохода на 3 000 рублей имеют право определенные категории граждан.

А именно те, которые имеют отношение к Чернобыльской аварии, и кто получил увечья, инвалидность или тяжёлую болезнь вследствие этой техногенной катастрофы, а также испытатели ядерного и радиационного оружия.

Получить вычет в размере 500 рублей ежемесячно имеют право:

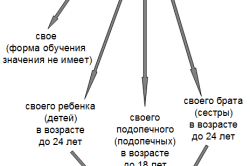

Второй — вычет на детей налогоплательщика. Такой вычет предоставляется лицам, имеющим детей:

Такой вычет предоставляется каждому родителю до тех пор, пока сумма его годового дохода не достигнет суммы в 280 тысяч рублей.

Если у ребёнка единственный родитель, то последний имеет право на получение вычета в двойном размере. Для этого также нужно писать .

Такой вид вычета можно получить только у работодателя. То есть, при определении налоговой базы по НДФЛ, она будет уменьшена на сумму вычета.

Видео: виды налоговых вычетов

Предоставляется он, пока ребёнку не исполнится 18 лет. Если ребёнок студент очной формы в ВУЗе, то вычет будет предоставляться до 24 лет ребёнку. Необходимо подтверждение справкой из ВУЗа.

Социальные налоговые вычеты, согласно ст. 219 НК РФ, предоставляются налогоплательщику в связи с расходами:

Если такие взносы уплачивал работодатель, то такой вычет не предоставляется. Максимальная сумма по такому основанию – 120 тысяч рублей в год. Получить социальные вычеты можно только в налоговой инспекции.

Это вычеты, зависящие от размера дохода физического лица. На него имеют право:

Вознаграждения за исполнение или другое пользование произведениями науки, искусства, музыки. Все расходы должны быть экономически обоснованы и документально подтверждены.

В этом случае, вычет будет равен 20% от общей суммы расходов. Если документов и других подтверждений нет, то вычет будет предоставляться по нормам, утверждённым в .

Такой вычет предоставляется и работодателем, и налоговой инспекцией. Налогоплательщик сам вправе выбирать, где ему удобней его получать.

Налогоплательщик имеет право получить имущественный налоговый вычет, если он:

Имущественный вычет при приобретении жилья предоставляется в максимальной сумме 2 млн. рублей. То есть, налогоплательщик может себе вернуть 260 тысяч рублей (2 млн. * 13%).

Если жильё покупалось с использованием ипотеки, то максимальный предел возрастает до 3-ёх млн. рублей и 390 тысяч к возврату соответственно (3 млн. рублей * 13%).

Такой вычет можно получить и в налоговой инспекции, и у работодателя. Разница заключается в том, что в первом случае, налогоплательщик будет самостоятельно заполнять налоговую декларацию по форме 3-НДФЛ, что вызывает у многих затруднение.

Если налогоплательщик продал жильё, которое было у него в собственности менее 3-ёх лет, то он имеет право на вычет в 1 млн. рублей. С остальной суммы полученного дохода он должен уплатить НДФЛ.

Если же имущество находилось в собственности более 3-ёх лет, тогда налогоплательщик может себе вернуть 130 тысяч рублей (1 млн. * 13%).

Получить такой вычет можно только в налоговом органе. Подать документы на вычет в электронном виде можно на сайте ФНС .

Право на такой вычет имеют налогоплательщики, которые в налоговом периоде:

Налоговым вычетом но НДС называют исходящий НДС, который указан в тех счетах-фактурах, которые налогоплательщик получает от своих поставщиков.

Предоставление налоговых вычетов по НДС регулируется . В этой статье сказано, что каждый налогоплательщик, по НДС имеет право уменьшить сумму налога к уплате в федеральный бюджет на сумму налога, которая предъявлена ему как покупателю.

Виды налоговых вычетов при уплате НДС следующие:

Использовать такой вычет имеют право только налогоплательщики, которые применяют общую систему налогообложения. Спецрежимники таким право не обладают.

Некоторые налогоплательщики уплачивают акцизный налог. Виды налоговых вычетов по акцизам представлены в .

Вычеты по НДФЛ имеют огромное социальное значение. Они созданы государством для того чтобы «покрывать» ежегодные затраты налогоплательщиков, связанные с ростом инфляции и цен в потребительской корзине.

Однако вычеты с этой ролью «не справляются». Например, стандартные вычеты на детей последний раз увеличивались в начале 2012 года.

Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

В России существуют следующие виды налоговых вычетов:

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.