Согласно нормам трудового законодательства, работодатель должен выплачивать заработную плату не реже, чем 2 раза в месяц. Он может платить ещё 3 раза, но не один.

Как правило, заработную плату выплачивают 2 раза в месяца - сначала аванс, а потом делают окончательный расчёт. Но многие бухгалтеры и начальники не знают, какую часть от заработной платы должен составлять аванс.

Аванс подразумевает под собой часть заработной платы за первую половину месяца. Согласно разъяснениям Минтруда, он должен рассчитываться, исходя из времени, фактически отработанного данным сотрудником за этот период. В 2018 году при расчёте аванса стоит учитывать не только оклад конкретного работника, но и все доплаты и выплаты, которые ему положены, и которые не меняются при неизменном характере работы.

Не стоит учитывать при расчёте аванса:

Когда месяц закончится, и бухгалтер произведёт окончательный расчёт заработной платы, он должен вычесть ту сумму, которая уже была выплачена в виде аванса.

Ни в одном нормативном акте, регулирующем положения о труде, не указано, какую часть от заработной платы должен составлять аванс. Это должен установить сам работодатель. Как правило, аванс составляет 30 - 40% от заработной платы. Чаще всего, этот показатель не меняется из месяца в месяц. Начальство устанавливает конкретную сумму, которая будет выплачиваться в виде аванса сотруднику на той или иной должности.

Эти нюансы он должен закрепить в локальном нормативном акте, регулирующем положения об оплате труда. Также размер аванса прописывается и в трудовом договоре, заключаемом с новым работником.

Каждый работодатель должен иметь свою методику и способы расчёта аванса. Их необходимо закрепить в локальном нормативном акте. Вне зависимости от выбранного способа расчёт аванса производится на основании табеля учёта рабочего времени.

В ст. 136 ТК РФ сказано, что заработная плата должна выплачиваться не реже 2 раз в месяц. Это обязанность работодателя. Если он её не соблюдает, то к нему могут применяться штрафные санкции.

Конкретных сроков выплат не установлено, но сказано, что перерыв между выплатами не должен превышать 15 календарных дней. Поэтому работодатели устанавливают такой режим оплаты:

Нельзя прописать, что заработная плата и аванс выплачиваются в период с 15 по 20 число. В локальном нормативном акте должно быть чётко прописана дата. Например, аванс - 25 числа, а заработная плата - 10 числа.

Это необходимо для того, чтобы каждый работник точно знал, когда он получает свои заработанные средства. Если начальство хоть на один день просрочит выплату, работник уже имеет право жаловаться в вышестоящий орган и требовать компенсации. Как показывает практика, не стоит указывать даты выплат - 15 и 30 число каждого месяца. Дело в том, что в некоторых месяцах 30 число - это последний день месяца, и у работодателя возникает обязанность по удержанию подоходного налога. При заполнении отчёта может возникнуть серьёзная ошибка, особенно если 30 число - это выходной, и выплата будет произведена в первый рабочий день, но уже в следующем месяце.

Закон не запрещает производить выплаты в пользу сотрудников чаще, чем 2 раза месяц и с другим интервалом. Например, в локальном акте можно указать, что администрация платит сотрудникам 3 раза в месяц с перерывом в 10 дней. Но платить реже 2 раз в месяц и с интервалом больше, чем 15 дней, запрещено.

Распространённая ошибка! Человек устраивается на работу 17 числа. Срок выплаты аванса и заработной платы установлен на 20 и 5 число. Новому сотруднику никто даже не думает рассчитывать и выплачивать аванс, так как отработано всего 3 дня. Все заработанные деньги будут ему выплачены 5 числа. Но тогда нарушается правило - перерыв между выплатами не должен превышать 15 дней.

Любое отступление от норм ТК РФ приведёт к тому, что работодатель будет привлечён к административной ответственности по ст.5.27 КоАП РФ. Санкции по этой статье следующие:

Сумму определят сами инспекторы, в зависимости от «тяжести» правонарушения.

Также наступает:

Невыплата заработной платы или аванса также влечёт за собой риск уголовного наказания. Согласно ст. 199.1 УК РФ, работодатель может быть привлечён к уголовной ответственности при наличии следующих условий:

Если оба этих условия будут соблюдены, нарушитель будет привлечён к ответственности в виде:

Если же сумма недоимки будет признана особо крупной (то есть превысит 15 млн. рублей за последние 3 года деятельности), то наказание будет более суровым:

Кроме того, сами работники могут подать в суд на своего недобросовестного работодателя. Это грозит ему выплатой не уплаченной ранее заработной платы, компенсации за её задержку, а также проверки со стороны контролирующих органов.

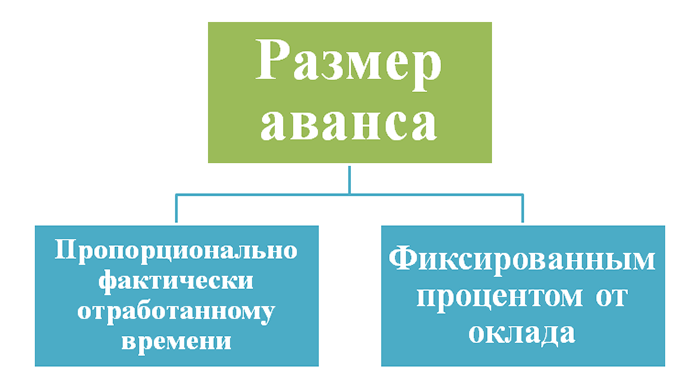

Для расчёта авансовых выплат в пользу работника, рекомендуется применять одну из нескольких методик:

Если работник отсутствует на работе с начала месяца и по дату выплаты аванса, то последний ему начислен не будет. Например, сотрудник с 1 числа уходит в отпуск. 20 числа (или в другую дату) он свой аванс не получит. Но если отсутствие было частичным, то начисление и выплату необходимо произвести. Например, если он проболел с 1 по 5 число, то аванс он получит с 6 по 15 число.

Для более понятного восприятия необходимо привести пример:

Сотрудница В. Работает в должности заведующей складом, имеет оклад 46 500 рублей. Также она получает доплату за совмещение должностей в размере 5 600 рублей. При выполнении плана продаж всем сотрудникам склада начисляется премия в размере 25% от оклада. В текущем месяце 21 рабочий день, аванс выплачивается за 11 отработанных дней.

НДЛФ с аванса не вычитается и отдельно в бюджет не уплачивается.

Так рассчитывается аванс пропорционально отработанному времени. Но работодатель также имеет право установить сумму аванса в процентном соотношении от заработной платы. Другой пример:

Сотрудница П. имеет оклад в размере 48 300 рублей. В Положении об оплате труда сказано, что сумма аванса равна 35% от оклада. В текущем месяце не было премий и дополнительных доплат, налоговыми вычетами П. не пользуется.

Заработная плата должна выплачиваться не реже 2 раз в месяц с интервалом не более 15 календарных дней. Можно платить чаще и с меньшим интервалом, но реже и большим - нельзя.

За нарушение сроков выплат полагается штраф. Даты, когда работодатель выплачивает части зарплат должны быть прописаны в соответствующем локальном акте. Нельзя указывать «с 5 по 8 число». Должна быть прописана конкретная дата. Например, «6 число каждого месяца»». Зарплата за первую половину месяца называется аванс, за вторую половину - заработная плата. Ни в одном нормативном акте о труде не установлена точная сумма аванса. Поэтому работодатель имеет право начислять его различными способами.

Самые популярные:

При расчёте аванса участвуют постоянные «трудовые» выплаты, например, доплата за совмещение. А непостоянные выплаты учитываются только при окончательном расчёте. Подоходный налог на сумму аванса не начисляется. Это происходит после того, как бухгалтер произведёт окончательный расчёт оставшейся суммы заработной платы.

Ответственность за несвоевременную уплату аванса точно такая же, как за неуплату заработной платы. Если в Положении об оплате труда прописано, что зарплата за первую половину месяца выплачивается 25 числа, то с 26 числа уже начинается просрочка. Работники имеют право требовать от своего начальства выплаты компенсации в размере 1/150 от ключевой ставки ЦБ РФ. Если сумма долга будет признана крупной, то работодателя ждёт уголовное преследование.

Соблюдение сроков выплат своим сотрудникам - это прямая обязанность всех работодателей!

Сегодня подавляющее число компаний и организаций выплачивают своим сотрудникам не только месячную зарплату, но и аванс.

Неудивительно, что многие люди ждут таких выплат, рассчитывают на них. Также привычен тот факт, что аванс гораздо меньше зарплаты.

Незнание работников большинства своих прав, тонкостей расчета авансовых и зарплатных начислений, сроков, в которые они начисляются, а также точного размера налогового сбора, – это почва для обмана со стороны недобросовестного работодателя. Нередко потом все эти ситуации выливаются в нарушение трудового права. Поэтому крайне важно разобраться не только в том, сколько процентов составляет аванс от зарплаты, но и во всех нюансах, касающихся таких начислений.

Стоит сразу оговорить тот факт, что само понятие «аванс» в Трудовом кодексе не встречается. Это мера, которую добровольно применяют работодатели по отношению к своим подчиненным. Однако в трудовом договоре может указываться, что компания обязуется делать такие начисления, и тогда руководитель должен рассчитывать и переводить средства на счет сотрудника. Также по Трудовому кодексу выплата зарплаты осуществляется не реже одного раза за полмесяца. Не нормируется только день начислений – эта дата варьируется у разных организаций в зависимости от внутреннего распорядка.

С учетом этого становится понятно, что аванс – это первая часть оплаты за месяц работы. Она начисляется перед заработной платой. В законах нет указания четких сроков, однако действуют некоторые нюансы:

Получается, чтобы правильно распределить средства, необходимо производить авансовые выплаты примерно в середине месяца. Рекомендуется перечислять аванс примерно 15-го или 16-го числа каждого месяца. И, несмотря на то, что такие рекомендации необязательны к исполнению, желательно к ним прислушиваться, чтобы избежать проблем при многочисленных проверках. В противном случае действия руководства могут быть расценены как неправомерные с точки зрения верного выполнения трудового договора.

Начальство, конечно, вправе обжаловать подобные претензии, направив заявление главному инспектору, но все это лишняя трата времени и сил, которой можно избежать без особых усилий. Для руководителя важно лишь не забыть указать в договоре, в какие числа будет начисляться аванс, а также когда ждать перевода зарплаты. Нужны точные даты, так как указание примерного временного диапазона считается грубым нарушением трудовых соглашений между работником и начальством.

Обязанность выплачивать две суммы в течение месяца закреплена в Трудовом кодексе России. Но работодателю не запрещается делать два аванса в месяц помимо зарплаты или же, например, производить выплаты каждые 10 дней. Но если аванс не выплачивается, а начисляется одна только зарплата раз в месяц, то речь идет о явном нарушении трудового законодательства. Это считается административным правонарушением. В качестве меры наказания применяются штрафы. Действуют такие правила их начисления:

Таким образом, ответственность предусмотрена весьма серьезная. Более того, мало кто знает, но сотрудники имеют полное право требовать у руководства компенсации за задержку или нарушение ТК. Ситуация, когда аванс не начисляется, а в месяц происходит одна выплата, расценивается как задержка.

Список документов для оформления авансовых начислений зависит от того, как средства будут начисляться: наличными, на банковскую карту, личный счет и так далее. Стоит помнить, что выдача зарплаты и аванса не должны различаться. Так, если заработная плата приходит на карту, то и аванс переводится на нее же. Документы в обоих случаях требуются одинаковые.

Если действует наличный расчет, то должна применяться ведомость Т-53. Но если будут задержки, удержания и выплаты за целый месяц (хоть это и нарушение), нужны совсем другие протоколы, которые находятся в распоряжении главного бухгалтера. Назначение платежа на карту должно обозначаться коротко, достаточно аббревиатуры ЗП и даты перевода. Также стоит учитывать, что сначала переводят аванс, а потом комиссию за его начисление.

Определить точно, сколько процентов составляет аванс, весьма проблематично, ведь важна не только форма перевода, но и тариф, и сумма зарплаты. Чаще всего аванс составляет меньшую часть зарплаты. Власти говорят о том, что его сумма не должна превышать 50% от зарплаты. В зависимости от трудового договора, аванс может составлять от 20 до 50%.

Многих работодателей и сотрудников интересует, облагается ли аванс налогом, ведь часто в расчетном листе можно увидеть совсем другие суммы к выплате по сравнению с реальными начислениями. Но примечательно, что аванс как часть выплат зарплаты не облагается налогом, не распространяется на него и НДФЛ. С аванса нет переводов в счет пенсии или обязательного страхования сотрудника. НДФЛ учитывается только с основной выплаты, то есть уже после расчета по авансу. Страховые же взносы рассчитывают по итогам календарного месяца, зачастую в последний день. Что касается производств, где есть дополнительные взносы на счет страхования от несчастных случаев в цеху, вредности производства, а также профессиональных травм, то все эти суммы вычитаются из заработной платы.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Выплата вознаграждения работникам за исполнение обязанностей производится дважды в месяц. Порядок и размер платежа устанавливаются работодателем самостоятельно.

Часть заработной платы, выплачиваемая за первую половину месяца, называется авансом.

Обязанность работодателя по выплате части зарплаты сотрудникам дважды в месяц закреплена в ст. 136 ТК РФ. Сумма не должна быть меньше размера, начисленного за фактически отработанную половину месяца

. Отмена законодательного требования к работодателю не производится по желанию или письменному заявлению работников.

Обязанность работодателя по выплате части зарплаты сотрудникам дважды в месяц закреплена в ст. 136 ТК РФ. Сумма не должна быть меньше размера, начисленного за фактически отработанную половину месяца

. Отмена законодательного требования к работодателю не производится по желанию или письменному заявлению работников.

Условие о выплате зарплаты дважды в месяц вносится в положения вне зависимости от формы оплаты труда – , или иных. Дополнительно обязанность по выплате аванса закрепляется в , и (если размер премии фиксирован).

Работники, в отношении которых допущена задержка выплат, имеют право потребовать (ст. 236 ТК РФ). Сумма составляет 1/300 ставки рефинансирования, начисленную за каждый день пропуска срока выплаты. Для расчета принимается действующая на дату операции ставка.

Даты выплаты заработной платы и аванса устанавливаются работодателем самостоятельно. Числа месяца закрепляются в коллективном договоре или ином локальном акте и утверждаются приказом. Выписку из документов о днях выплат ежегодно представляют в банк для регулировки расчетно-кассового обслуживания.

При выдаче учитываются правила:

Выплата зарплаты более 2 раз в месяц не запрещена и не является нарушением трудового законодательства. Для подтверждения законности даты расчета с работниками закрепляются в локальных актах предприятия.

Форма выдачи аванса может выражаться:

Документальное оформление выплаты производится в удобной для исполнителей форме.

Документальное оформление выплаты производится в удобной для исполнителей форме.

В преимущественном числе случаев применяется .

Нарушение положений ТК РФ влечет наложение штрафных санкций по ст. 5.27 КоАП. Установлен размер штрафа:

Порядок оформления расчета и выплат данных сумм в программе 1С вы можете посмотреть на следующем видео:

Размер суммы авансовой выплаты не оговаривается законодательством. В основу расчета принимается размер заработной платы, начисленный за фактически отработанное время . Для получения бухгалтерией данных об отработанных днях закрытие производится дважды в месяц.

В ряде предприятий с повременной формой оплаты применяется единый процент (40-50%) от оклада.

Размер начисления может быть ниже или выше суммы за фактически отработанный период. Расхождение может возникнуть в случае:

Вариант начисления аванса в процентном отношении не всегда эффективен. Его расчет по фактически отработанному времени является наиболее точным выражением причитающейся суммы.

Выдача аванса в размере, превышающем размер заработной платы, не запрещена законодательством. Использование в расчетах фактически начисленной суммы основано на отсутствии возможности удержания излишне уплаченной суммы при увольнении работника, рассчитанного с превышением реального заработка.

Выдача аванса в размере, превышающем размер заработной платы, не запрещена законодательством. Использование в расчетах фактически начисленной суммы основано на отсутствии возможности удержания излишне уплаченной суммы при увольнении работника, рассчитанного с превышением реального заработка.

При переплате возникают ситуации:

Удержание излишне выплаченных сумм производится только в случаях:

При необходимости произвести выплату лицу аванса в счет будущих вознаграждений (по его просьбе) оптимальным вариантом служит оформление процентного займа.

При выдаче аванса работодатели не несут обязанности по удержанию и перечислению в бюджет НДФЛ . Фактическим днем получения прав на выплату заработной платы является последнее число месяца (дата ее начисления). Налог исчисляется и удерживается агентом (работодателем) при окончательном расчете с сотрудником за месяц (ст. 226 НК РФ).

Перечисление НДФЛ должно производиться в день, следующий за датой возникновения права на произведение выплаты окончательного расчета.

Особый случай с налогообложением возникает у работодателя при выплате аванса, превышающего заработную плату. Законодательство трактует суммы, необоснованно переданные работнику, как беспроцентный займ. Сумма подлежит обложению НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), если сотрудник является резидентом РФ.

Особый случай с налогообложением возникает у работодателя при выплате аванса, превышающего заработную плату. Законодательство трактует суммы, необоснованно переданные работнику, как беспроцентный займ. Сумма подлежит обложению НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), если сотрудник является резидентом РФ.

Работодатель, выступая налоговым агентом, должен удержать налог с материальной выгоды в виде экономии на процентах и перечислить его в бюджет. В случае невыполнения требования законодательства предприятие и должностное лицо ждет штраф.

Требование по осуществлению авансовых выплат закреплено в ТК РФ. Работодатель должен следовать условиям трудового законодательства, нарушение которого влечет наложение штрафа. Выплата сопровождается обязательным документооборотом – утверждением порядка в кадровых формах, ведением табеля и оформлением платежных ведомостей.

Аванс - это сколько процентов от зарплаты, кто определяет его размер и могут ли его не выплачивать? О том, что такое аванс и каким он должен быть в 2019 году, пойдет речь в этой статье.

Понятие «аванс» сегодня в законодательстве не применяется. Вместо него нормативно-правовые акты (НПА) и разъяснения чиновников, касающиеся сферы трудового права, оперируют понятием «зарплата за первую половину месяца» (письмо Минтруда РФ от 10.08.2017 № 14-1/В-725). Однако в некоторых старых письмах слово «аванс» упоминалось (письмо Федеральной службы по труду и занятости от 08.09.2006 № 1557-6), но в том же контексте — выплата работникам в счет зарплаты за первую половину месяца.

Это значит, что в аванс как в разновидность зарплаты следует включать (письмо Минтруда России от 18.04.2017 № 11-4/ООГ-718, разъяснение Роструда):

ВАЖНО! Не включают в аванс стимулирующие и компенсационные вознаграждения, выплачиваемые по результатам работы, поскольку до окончания месяца увидеть эти результаты невозможно (письмо Минздравсоцразвития «О сроках и порядке выплаты зарплаты…» от 25.02.2009 № 22-2-709).

Как правильно отразить аванс в форме 6-НДФЛ, читайте в этой статье .

Однозначного ответа на этот вопрос законодательство не дает, но есть рекомендации Минтруда — расчет зарплаты за полмесяца следует производить исходя из фактически отработанного сотрудником времени (фактически выполненной им работы). Такая позиция содержится во многих письмах Минтруда РФ, в частности от 03.02.2016 № 14-1/10/В-660, от 10.08.2017 № 14-1/В-725.

ВАЖНО! Действующее не один десяток лет постановление Совмина СССР «О порядке выплаты зарплаты рабочим за первую половину месяца» от 23.05.1957 № 566 отменено с 14.10.2017 постановлением Правительства РФ от 04.10.2017 № 1205. А ведь именно на него ссылались все ранее выпущенные письма Минтруда. Однако ничего не мешает нам следовать старым разъяснениям чиновников.

Пример

Оклад менеджера составляет 50 000 руб., НДФЛ с этой суммы — 6 500 руб. (50 000 × 13%). Согласно локальным документам работодателя аванс выплачивается 16-го числа и рассчитывается исходя из фактически отработанного времени на дату выплаты аванса (сам «авансовый» день не учитывается).

Рассчитаем аванс за апрель-2019:

(50 000 - 6 500) / 22 × 10 = 19 773 руб.

Для простоты расчета аванс в локальных нормативных актах (ЛНА) устанавливают в фиксированной процентной ставке от месячной зарплаты. Если вы решили остановиться на этом варианте, то сумма аванса должна быть максимально близкой к той, что фактически заработана сотрудником за первую половину месяца исходя из его оклада — без учета поощрительных и итоговых компенсационных выплат. Устанавливать аванс в небольшом проценте от оклада нельзя (см. разъяснения Роструда).

Сколько процентов составляет аванс от зарплаты при таком расчете? Обычно это 40-50%. Именно в этом случае можно исключить претензии со стороны Гострудинспекции.

Несмотря на то что четкой методики расчета аванса не существует, следующие его виды признаются нарушениями:

Подробности — в заметке