В 2003 году Иванов П.С. купил квартиру. В 2018 году он ее продал.

Размер подоходного налога:

Иванов П.С. не должен платить налога, т.к. от налога освобождены доходы, полученные от продажи жилья, которое находилось в собственности более минимального срока (в данном случае минимальный срок владения жильем для безналоговой продажи составляет 3 года) .

Иванов П.С. НЕ должен подавать декларацию, т.к. он владел жильем более минимального срока.

Условия приобретения и продажи:

Морозов А.К. в 2016 году приобрел квартиру за 2,5 млн.рублей. В 2018 году он ее продал за эту же сумму.

Размер подоходного налога:

Морозов А.К. не должен платить налога, так как он вправе применить «вычет по расходам» (вычесть затраты на покупку из стоимости продажи) и в результате его налогооблагаемый доход будет равен нулю.

Необходимость подавать декларацию:

Морозов А.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года, так как владел квартирой менее 5-и лет. К декларации будет необходимо приложить документы, подтверждающие расходы на покупку квартиру (договор, платежные документы).

Условия приобретения и продажи:

Савельева О.Н. в 2016 году приобрела квартиру за 3 млн. рублей. В 2018 году она ее продала за 3,5 млн. рублей.

Размер подоходного налога:

Так как у Савельевой О.Н. сохранились документы, подтверждающие покупку квартиры, она вправе уменьшить налогооблагаемый доход от продажи на сумму покупки квартиры. Соответственно, сумма налога к уплате составит: (3 500 000 – 3 000 000) * 13% = 65 000 рублей.

Савельева О.Н. должна подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года.

К декларации будет необходимо приложить документы, подтверждающие расходы на покупку квартиру (договор, платежные документы).

Условия приобретения и продажи:

В 2017 году Павлов И.Р. получил в наследство квартиру и через год продал ее за 1,8 млн. рублей.

Размер подоходного налога:

Павлов И.Р. может воспользоваться стандартным вычетом при продаже квартиры (максимальный размер – 1 млн.руб.), и, соответственно, сумма налога составит: (1 800 000 – 1 000 000) * 13 % = 104 000 рублей.

Необходимость подать декларацию:

Павлов И.Р. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года.

Условия приобретения и продажи:

В 2016 году братья Логинов А.П. и Логинов К.П. получили в наследство от дедушки квартиру и оформили ее в долевую собственность (по 1/2 у каждого). В 2018 году они данную квартиру продали за 1,5 млн. рублей (каждый продал свою долю за 750 тыс. руб.).

Размер подоходного налога:

При долевой собственности стандартный налоговый вычет (1 млн.руб.) распределяется между владельцами в соответствии с их долями. Поэтому в данном случае сумма налога при продаже квартиры составит для каждого из братьев:

(750 000 – 1 000 000 х ½) x 13% = 32 500 руб.

Необходимость подавать декларацию:

И Логинов А.П., и Логинов К.П. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2019 года.

Условия приобретения и продажи:

В 2016 году супруги Журавлевы приватизировали квартиру и оформили ее в общую совместную собственность. В 2018 году они продали данную квартиру за 3 млн. рублей.

Размер подоходного налога:

При совместной собственности стандартный налоговый вычет при продаже квартиры (1 млн.руб.) может быть перераспределен супругами в любых долях. В данном случае Журавлевы распределили его поровну (по 500 000 рублей каждому). Соответственно, сумма налога при продаже квартиры на каждого из супругов составит:

(3 000 000 х ½ - 1 000 000 x ½) x 13% = 130 000 руб.

Необходимость подать декларацию:

Оба супруга Журавлевых должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2019 года.

Условия приобретения и продажи:

В 2017 году Иванова Л.Д. и Соколов М.А. приобрели в общую долевую собственность (доля каждого – ½) квартиру стоимостью 4 млн.руб. В 2018 году они продали данную квартиру за 4,2 млн.рублей.

Размер подоходного налога:

Так как у собственников сохранились платежные документы, подтверждающие покупку, каждый из них должен будет заплатить налог в размере:

(4 200 000 – 4 000 000) х 1/2 x 13% = 13 000 руб.

Необходимость подать декларацию:

Иванова Л.Д. и Соколов М.А. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2019 года. К декларациям будет необходимо приложить документы, подтверждающие расходы на покупку квартиру (договор, платежные документы).

Условия приобретения и продажи:

В 2016 году Морозов Н.М. и Морозова И.М. получили в наследство квартиру, которую оформили в долевую собственность (каждому по ½ доли). В 2018 году Морозов Н.М. и Морозова И.М. продали свои доли по цене 1,2 млн.рублей (стоимость каждой доли). При этом сделки купли-продажи долей были оформлены отдельными договорами.

Размер подоходного налога:

Так как Морозов Н.М. и Морозова И.М. продали свои доли по отдельным договорам купли-продажи, каждый из них может получить стандартный вычет в размере 1 млн.рублей. Соответственно, каждый из них должен будет заплатить налог в размере: (1 200 000 – 1 000 000) х 13% = 26 000 рублей.

Необходимость подать декларацию:

Морозов Н.М. и Морозова И.М. должны будут подать налоговые декларации по месту их регистрации/прописки до 30 апреля 2019 года.

Условия приобретения и продажи:

В 2016 году Спиридонов О.Н. получил в наследство квартиру и в 2018 году он ее продал за 4 млн.рублей. В этом же году он приобрел другую квартиру стоимостью 5 млн.рублей.

Размер подоходного налога:

Спиридонов О.Н. ранее никогда не пользовался имущественным вычетом при покупке жилья. Так как в 2018 году он не только продал старую квартиру, но и приобрел новую, то Спиридонов может уменьшить доходы, полученные в результате продажи старой квартиры на сумму имущественного вычета, полагающегося ему при покупке новой в размере 2 000 000 рублей.

Также Спиридонов может воспользоваться стандартным вычетом при продаже жилья (1 млн.руб.)

Следовательно, Спиридонов О.Н. должен будет заплатить налог в размере:

(4 000 000 – 1 000 000 – 2 000 000) х 13% = 130 000 руб.

Необходимость подать декларацию:

Спиридонов О.Н. должен будет подать декларацию в налоговый орган по месту регистрации/прописки до 30 апреля 2019 года.

Условия приобретения и продажи:

Скворцов К.К. в 2018 получил в наследство квартиру. В этом же году он продал жилье за 2 млн.руб. Кадастровая стоимость квартиры составляет 5 млн.руб.

Размер подоходного налога:

В целях налогообложения доходом от продажи будет считаться 70% от 5 млн. руб. При этом Скворцов может применить стандартный вычет (1 млн.руб.). Сумма налога при продаже квартиры составит:

(70% х 5 000 000 - 1 000 000) х 13% = 325 000 руб.

Необходимость подавать декларацию:

Скворцову К.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года.

Последнее обновление Март 2019

Полученное наследство – это не только имущественная выгода, но и обязанности наследника по содержанию, уплате налогов и т.д. Особенно беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно считать только срок владения квартирой. Бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы от продажи к нулю вычетами или расходам (если размеры позволяют).

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2018 году он унаследовал в этой же недвижимости ¼ доли. В 2019 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 12 годам (с 2007 по 2019 г.г.). Поэтому декларацию подавать не надо.

Некоторые путают налог и пошлину. Это совершенно разные понятия.

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Иногда ошибочно полагают, что имущественный вычет отнимается от итоговой суммы налога. Но нет, вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

Например , продается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

Это сумма, на которую уменьшают цену сделки перед налогообложением.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ. То есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин. Допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства гражданина . Обычно это совпадает с местом постоянной прописки налогоплательщика.

То есть документы не сдаются:

а именно по прописке гражданина.

Список документов, подаваемых в ИФНС:

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не нужно. Как и документы, подтверждающие статус собственника до сделки. То есть было ли наследование по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляются в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты заверяются нотариально.

Пример : от продажи получили деньги в 2018 году, значить декларацию с приложениями сдать нужно до 30.04.2019 г.

Пример : за 2017 год последним днем сдачи налоготчетности был 03.05.2018 г. В 2019 году последний день сдачи выпадает на будний, то есть переносов не будет.

Существует три способа сдачи отчетности по НДФЛ:

Если наследник не хочет/не может сам заниматься документальным вопросом, то это можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , для дохода за 2017 год последним днем оплаты был 16 июля 2018 года, так как 15.07.2017 это воскресенье – выходной. В 2019 году число "15" - будний день, он последний для оплаты.

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

Фактическую оплату можно производить:

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля.

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом . Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Предусмотрена ответственность и за неперечисление денег в бюджет.

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Существует два способа заполнения:

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у Вас сложный расчет, имеются разные виды доходов и вычеты, лучше обратиться в специализированную бухгалтерскую/юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

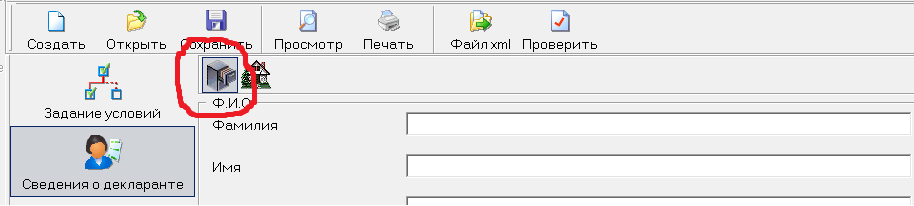

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «3-НДФЛ» | |

|

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

| «Лично». Если заполняется декларация за ребенка, то указывается «Представителем – ФЛ». |  |

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр). Если не знаете свой ИНН, то можно здесь.

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Цель разумного налогоплательщика уменьшить налог. Есть два законных пути занижения вырученных средств: вычет или расходы.

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически применит вычет. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда квартира продана дешевле, чем вычет (1 млн.руб), то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2018 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

При продаже наследственной квартиры расходы по вступлению в наследство будут незначительные. Смысл в их применении имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли. То есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственная. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 тыс.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%). Всего сумма равна 312 тыс. р.

Учесть в расходах можно только прямые затраты на приобретение жилья (которое в последующем продано). Многочисленные разъяснения ФНС России определяют примерный перечень видов расходов:

Как и в случаях с вычетами, при превышении расходов над продажной стоимостью объекта налог сводится к нулевой отметке. Минусового остатка не образуется.

Поэтому нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Если наследственная квартира/доля в ней значилась за ребенком, то он будет налогоплательщиком на общих основаниях. Никаких скидок на возраст нет.

Но сам подросток вплоть до 18 лет ничего не должен делать:

Этой работой должен заниматься за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ, и оформляет отчетность, и предъявляет её в инспекцию, и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно нужно приложить (свидетельство о рождении, акт о назначении опекуна и пр.).

Часто наследники продают оставленную от наследодателя им квартиру. А на вырученные средства тут же приобретают другое жилье. Получается, в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартир.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2017 году унаследовал квартиру, которую в 2018 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости. Так как для него установлены строгие условия:

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Дольщик реализует только свою часть в собственности, оформляя отдельным договором. В таком случае, отчетность формируется, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом, каждый дольщик может использовать полный вычет в 1 млн. руб.

В этом случае будет один договор купли-продажи. Вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Хотя и здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2017 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Как альтернативный вариант, доход можно уменьшать расходом. Сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Может быть, что в одном календарном году реализуется более одной доли в разных объектах недвижимости одним собственником, который владеет ими меньше 3 лет. Тогда следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет. Значит налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом размере. В нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если ко второй квартире помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Как на счет совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Поэтому супружеской части, как таковой, не может быть. Все права и обязанности, связанные с владением недвижимостью, касаются только наследника.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

Что делать с НДФЛ в случае продажи доли участника ООО? Кто должен уплатить налог: вышедший участник (учредитель) или организация? Когда доля участников вообще не облагается подоходным налогом? Имеются ли особенности налогообложения при продаже доли по номинальной стоимости? Ответы на эти и другие вопросы вы найдете в данной статье.

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ). На практике случается, что при выходе участника из ООО предусматривается выкуп доли участника не по действительной, а по номинальной стоимости. Поясним как действовать.

Деньги, выплаченные учредителю (участнику) при выходе из ООО, считаются его доходом, а значит, подлежат обложению НДФЛ. Это следует из п.1 ст. 210 Налогового кодекса РФ. В соответствии с пп. 5 п. 1 ст. 208 НК РФ к доходам налогоплательщика от источников в РФ относятся доходы от реализации долей участия в уставном капитале организаций.

Подпункт 5 пункта 1 статьи 208 НК РФ устанавливает, что доход возникает вне зависимости от того, по какой стоимости (действительной или номинальной) был выплачен доход вышедшему участнику при реализации его доли. Соответственно при выходе участника из ООО выплаченная ему стоимость доли по номинальной стоимости облагается НДФЛ на общих основаниях. А организация, от которой получен этот доход, признается налоговым агентом и должна самостоятельно начислить, удержать и заплатить налог (п. 1, 2 ст. 226 НК РФ).

Эта «льгота» предусмотрена пунктом 17.2 статьи 217 НК РФ. Также см. письма Минфина России от 11.08. 2016 № 03-04-05/47176, от 04.07. 2016 № 03-04-05/38993.

Если права на обозначенную выше «льготу» у участника нет и ООО удержит НДФЛ с выплаченной участнику (учредителю) стоимости проданной доли, то участник (являющийся налоговым резидентом) вправе воспользоваться имущественным вычетом на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этой доли. К таким расходам относятся:

Если подтверждающие документы у вышедшего участника (учредителя) отсутствуют, то, имущественный вычет он вправе получить в размере 250 000 рублей. Такой вычет участник (учредитель) сможет получить в налоговой инспекции после представления налоговой декларации 3-НДФЛ (абз. 2 подп. 2 п. 2, п. 7 ст.220 НК РФ). До подачи декларации 3-НДФЛ вычет получить не получиться. Соответственно, если доля продана в 2016 году, то вычет можно будет заявить только в 2017 году при подаче 3-НДФЛ за 2016 год.

При имущественном вычете при продаже доли доходы можно уменьшить на следующие затраты (подп. 1 п. 1, подп. 2 п.2 ст. 220 Налогового кодекса РФ):

- взнос в уставный капитал при учреждении общества в сумме денежных средств и (или) стоимости иного имущества;

- дополнительный взнос на увеличение уставного капитала в сумме денежных средств и (или) стоимости иного имущества. При условии, что общество зарегистрировало увеличенный уставный капитал;

- стоимость покупки или увеличения доли в уставном капитале общества.

Стоит заметить, что конкретного перечня расходов на приобретение или увеличение доли нет. К таким расходам, например, можно отнести:

При реализации жилья, находящегося в собственности, однако данную операцию нужно делать не во всех ситуациях. Следует ориентироваться на срок пользования имуществом, а также его продажной или , чтобы правильно рассчитать размер налога.

При реализации недвижимого жилого имущества, в том числе или доли в ней, продавец обязан заплатить , ставка которого установлена в 13%. Это указано в ст. 210 Налогового Кодекса РФ, а потому имеет распространение на всей территории РФ.

В соответствии с данной нормой законодательства владелец, продавший свою недвижимость, обязан заплатить НДФЛ по ставке 13% от полученного дохода. Отметим особо важный момент — с 2016 г. действуют новые правила, и в соответствии с ними необходимо обратить особое внимание на следующие существенные условия:

Что касается периода владения жилой недвижимостью (три или пять лет), то он отсчитывается с момента вступления в законную силу права на недвижимое имущество. Естественно, оно может быть зарегистрировано в любой момент календарного года, а потому срок исчисляется не с начала календарного года, а с момента, указанного в свидетельстве о праве собственности на недвижимое имущество. На данный момент такие свидетельства не выдают, поэтому дату установления права собственности можно найти в выписке из Единого государственного реестра недвижимости (ЕГРН).

Купля-продажа доли в квартире описана в данном видео:

Изменения 2016 г. коснулись не только срока владения имуществом, но также и стоимости объекта, которая по сути является налогооблагаемой базой для . Так, до 1 января 2016 г. базой для обложения НДФЛ являлась та сумма, которая указывалась в договоре купли-продажи жилой недвижимости.

Начиная с 1 января 2016 г. базой для налогообложения НДФЛ считается или договорная стоимость (в случае ее превышения над кадастровой), или кадастровая стоимость, увеличенная на коэффициент 0,7.

Продавец имеет законное право одним из этих способов:

Если продавец владеет не всей квартирой, а только ее определенной долей, он должен платить НДФЛ в размере 13% в соответствии с законодательством о реализации жилой недвижимости. Иными словами, если он приобрел в собственность долю в жилье ранее 2016 г., но обладал ею менее трех лет, он законодательством .

Он может воспользоваться способами уменьшения налогооблагаемой базы: уменьшить ее на сумму документально произведенных фактических затрат либо воспользоваться специальным налоговым вычетом по имуществу. Во втором случае вычет будет равен 1 млн. руб., если продавец оформляет индивидуальное соглашение о купле-продаже. Когда соглашение на продажу долей оформляется сразу всеми собственниками совместно как единый документ, вычет разделяется между ними в соответствии с их долями.

Отметим такой важный момент: даже при условии, что долей от квартиры владеет несовершеннолетний ребенок, при ее реализации он обязан уплатить налог, если это предусмотрено законодательством по срокам обладания имуществом. Естественно, в данном случае владелец является недееспособным, однако обязанность эту никто отменить не может, а НДФЛ за ребенка будет платить его родитель или опекун.

Если необходимо по закону заплатить НДФЛ с продаваемой квартиры, то примерный расчет будет иметь такой вид:

Пример. Стоимость продаваемой квартиры равняется 3 млн. Изначально она была куплена за 2,5 млн. Владельцем является один человек.

Воспользовавшись предыдущим примером, рассчитаем налог при условии, что квартирой владеют два собственника в равных долях, то есть имеют по 1/2 доли.

Продажа доли в квартире без согласия других собственников — тема видео ниже:

Чтобы заплатить НДФЛ в бюджет государства, необходимо составить специальный расчет по , в котором указывается доход, полученный от продажи. Также в нем будет указываться ставка налога -13% и . С учетом ставки и вычета необходимо просчитать сумму налога, подлежащего уплате, и отразить эту величину в соответствующей графе расчета.

Уплата налога должна быть произведена по соответствующим реквизитам. Их можно получить в налоговых органах по месту регистрации человека в качестве налогоплательщика.

Что касается продажи комнаты в квартире коммунального типа, то отметим, что в данном случае комната — это самостоятельный объект. Владелец может распоряжаться им по собственному усмотрению, в том числе и продавать, только изначально он обязательно должен предложить ее соседям по коммунальной квартире. Что касается непосредственной продажи, то здесь действует все та же схема расчета налога, то есть и ставка будет 13%, и вычет в 1 млн. можно вполне использовать.

Что касается продажи комнаты в квартире коммунального типа, то отметим, что в данном случае комната — это самостоятельный объект. Владелец может распоряжаться им по собственному усмотрению, в том числе и продавать, только изначально он обязательно должен предложить ее соседям по коммунальной квартире. Что касается непосредственной продажи, то здесь действует все та же схема расчета налога, то есть и ставка будет 13%, и вычет в 1 млн. можно вполне использовать.

Как проиходит и чем облагается продажа комнаты в коммунальной квартире, расскажет данное видео:

Имущество, полученное в наследство - это не только прибыль, но еще и ряд обязанностей. Особенно, когда речь идет о недвижимости. В этом случае наследник «автоматически» становится еще и налогоплательщиком. И многое будет зависеть от того, продаст человек унаследованный объект или оставит себе.

Если квартира или частный дом остаются в собственности у наследника, придется заплатить имущественный налог (ИФНС определит его сумму и пришлет налогоплательщику соответствующее уведомление).

Но если недвижимость идет на продажу (например, для простоты раздела, когда наследников несколько, или по иным причинам), возникает масса вопросов по налогообложению.

Это совсем не такой простой вопрос с очевидным ответом, как может показаться на первый взгляд. Тут имеются свои нюансы. Итак:

Пример: Некто С владел с 2007 г. 3/4 доли в квартире. В 2015 году умирает его отец, владевший 1/4 доли в этом же жилье. За ним наследует долю С. И в 2016 году продает квартиру целиком. На момент продажи срок владения объектом недвижимости для С составил 9 лет (2007-2016 гг.), поэтому подавать декларацию и платить налог ему не пришлось.

Но возможны и другие варианты развития событий. Так, например, если наследник не является налоговым резидентом, ему придется платить налог с дохода в размере 30% в любом случае. Правило трехгодичного срока тут окажется неприменимым.

Если с годами в вопросах такого срока все ясно, то с месяцами может возникнуть проблема: какой считать, а какой нет? И тут все зависит от даты смерти наследодателя. Если она случилась до 15 числа, месяц не засчитывается, а если после, то его надо брать в зачет.

Многие налогоплательщики не видят разницы между налогом и взимаемой государственной пошлиной. А между тем она существенная:

Важно: налог платится с суммы, которая является разницей между доходом с продажи и расходами на приобретение объекта недвижимости (или суммой имущественного вычета). Причем получить доход и понести расходы должно одно и то же лицо.

Формула налога следующая:

А если изобразить определение НДФЛ схематично, то оно будет выглядеть так:

С понятием «цена договора» все просто. Это сумма договора купли-продажи. Однако есть несколько нюансов, способных ввергнуть в смятение налогоплательщика:

«Вычетом» или «имущественным вычетом» называется сумма, на размер которой можно уменьшить цену сделки перед налогообложением. На сегодняшний день в России существует официальный и фиксированный имущественный вычет, равный одному миллиону рублей.

Что касается расходов, то это показатель переменный. И зависит он от реально понесенных затрат, которые можно подтвердить документально. Расходы, как правило, меньше 1 миллиона рублей, поэтому их почти никто не затрагивает, когда речь идет о налогообложении. Разве что при продаже сразу нескольких объектов недвижимости (ведь миллионный вычет положен только по одному их них).

Она разнится для российских граждан и нерезидентов (иностранцев или россиян, имеющих недвижимость за границей и преимущественно там и проживающих). Первые платят 13%, вторые - 30%. Однако решающим факторов при определении ставки налогообложения является не гражданство, а срок проживания в России.

Декларацию о доходах гражданин (налогоплательщик) обязан подавать в налоговую инспекцию по месту своего жительства, то есть по месту постоянной регистрации. И никуда больше.

В налоговую инспекцию в установленный законом срок подается следующий пакет документов:

И не предусмотрено ни заявления, ни уведомления. Вполне достаточно только оригинала декларации. Все остальные документы направляются в копиях.

Для отправления по почте копии нужно заверить у нотариуса. Если декларация подается лично, при себе необходимо иметь оригиналы документов для проверки (сверки с копиями) принимающим налоговым инспектором.

Декларацию о доходах 3-НДФЛ и сопровождающий пакет документов налогоплательщик обязан предоставить в инспекцию не позднее 30 апреля года, следующего за годом получения этого самого дохода. Например, если квартира была продана в 2016 году, декларацию со всеми приложениями необходимо будет сдать до 30.04.2017 г. Включительно. Если крайняя календарная дата пришлась на выходной, сдача переносится на первый же рабочий день.

Возможна также преждевременная подача 3-НДФЛ - прямо в год продажи объекта недвижимости. Но только если налогоплательщик уверен, что больше доходов у него в текущем году не будет и декларацию не придется корректировать.

Подать декларацию можно:

Важно: заниматься подачей необходимых бумаг может и доверенное лицо налогоплательщика. Главное, чтобы у него была нотариальная доверенность.

Перечислить деньги по полученному уведомлению в полном объеме необходимо в срок до 15 июля года, следующего за отчетным.

Оплата налогов гражданами возможна только безналичным способом. Реквизиты перечисления можно узнать из полученного уведомления, на сайте ФНС или взяв соответствующую квитанцию при личном обращении. Оплатить же налоги можно в любом банкомате или отделении банка (из тех, что заключили соответствующий договор с ФНС - сегодня это 30 крупных кредитных организаций), на сайте налоговой (зарегистрировавшись и получив доступ в личный кабинет) или на портале Госуслуг.

Оплата налогов гражданами возможна только безналичным способом. Реквизиты перечисления можно узнать из полученного уведомления, на сайте ФНС или взяв соответствующую квитанцию при личном обращении. Оплатить же налоги можно в любом банкомате или отделении банка (из тех, что заключили соответствующий договор с ФНС - сегодня это 30 крупных кредитных организаций), на сайте налоговой (зарегистрировавшись и получив доступ в личный кабинет) или на портале Госуслуг.

Что касается суммы оплаты, то ее нужно округлять до рубля. Если количество копеек меньше 50, будет 00 копеек, если больше 50 - уже рубль.

Можно платить налоги частями, но важно, чтобы к законному сроку начисленная сумма была выплачена полностью. Иначе последуют штрафы и будет копиться пеня.

Налоговые инспекторы, установив факт несвоевременной подачи декларации о доходах, накладывают на налогоплательщика штраф, размер которого может быть от 1000 рублей до 30% от суммы налога, который полагается начислить. Конкретную сумму определяют путем умножения 5% НДФЛ на число месяцев, миновавших со срока подачи декларации, или с даты обнаружения налогового нарушения.

Пример: Гражданин П подал декларацию 3-НДФЛ 10.09.2016 г. Значит, он опоздал с ее подачей на 4 полных календарных месяца и 6 дней. Несмотря на то, что от пятого месяца прошло лишь 6 суток, он будет считаться за полный по закону (то есть штрафные 5% будут начислять за 5 месяцев, а не за 4). Сумма по НДФЛ у П составила 100 000 рублей. А штраф ему придется платить в размере 25 000 рублей: 100 000 х 5% х 5.

Налогоплательщик, который не заплатил (или не вовремя заплатил) налоги, отвечает перед законом. Чем же это грозит?

Если факт неуплаты установит ИФНС, налогоплательщику плюсом к пене (1/300 ставки рефинансирования ЦБ РФ от общей суммы налога за каждый день неуплаты) грозит штраф - 20% от суммы начисленного платежа. А когда платеж от гражданина поступает, но с просрочкой, ему насчитают только пеню за эту самую просрочку.

Злостным неплательщикам дополнительно может грозить еще и камеральная проверка. Причем не формальная, а со всеми законными выездами-выемками. А в ее ходе могут легко всплыть и другие налоговые нарушения.

Если налоговики выявят, что сумма полученного дохода занижена налогоплательщиком, они могут доначислить налог, начислить штраф и почитать пеню.

Возможны 2 способа ее заполнения:

Если есть сомнения в личных способностях все сделать правильно, можно без проблем обратиться в любую бухгалтерскую фирму, где за небольшие деньги все заполнят и даже отправят.

Заполнение декларации с помощью специальной программы 3-НДФЛ:

Следует иметь ввиду, что нужно использовать только односторонний способ печати. У декларации вторая сторона каждого листа должна оставаться пустой.

Грамотный налогоплательщик стремится к уменьшению суммы налога. И есть только 2 пути законно это сделать:

Чтобы реализовать законное право на вычет, гражданину, подающему 3-НДФЛ, достаточно правильно заполнить нужные разделы (ПО) или листы (вручную) декларации:

Заполненная таким образом декларация подразумевает применение вычета. Никаких иных заявлений/уведомлений не потребуется.

Предельный размер налогового вычета 1 млн рублей. Эта сумма применяется при любой продаже, невзирая на детали.

Важно: когда вычет и сумма сделки купли-продажи недвижимости равны или последняя выше миллиона рублей, налог равен нулю. Однако, если не прошло 3-х лет с момента возникновения права собственности, придется подать декларацию .

У имущественного вычета главное свойство - совокупная распределительность. Это значит, сколько недвижимости ни продай за отчетный период, а вычет положен только в миллион рублей.

Если принято решение о продаже унаследованной квартиры, надо понимать, что расходы по наследованию (вступлению в наследство) будут совсем незначительные. Применять расходы при расчете имеет смысл, если одновременно реализуются несколько объектов. Но следует помнить, что затраты учитываются только по отношению к той недвижимости, с приобретением которой они и были понесены.

Расходы, которые можно учесть

По закону при расчете налога учитываются только те расходы, что были напрямую связаны с покупкой жилья, которое теперь продается. Существует примерный перечень таких расходов, определенный ФНС:

Есть и такие. Их примерный перечень следующий:

Не получится и индексировать размер расходов - ни в связи с инфляцией, ни с валютным ростом, ни с чем другим . Но если же вдруг окажется, что размер некогда понесенных расходов в связи с покупкой конкретного объекта недвижимости превысил доход от продажи этого объекта, налог будет равен нулю. И расходный остаток на следующий налоговый период налогоплательщик перенести не сможет.

Если выбраны были расходы для расчета налога, об этом достаточно указать в декларации (при составлении бланка вручную, заполнению подлежат строки 050 и 060 в листе Д2; если использовалась программа, в строке Код вычета надо поставить «903»). Больше никаких заявлений или уведомлений подавать не нужно.

Если квартира или же доля в ней были в собственности несовершеннолетнего, то и он будет платить налог, как все . И льгот в связи с возрастом для него действующим законодательством не предусмотрено.

Но сам ребенок или подросток, конечно, не будет ни подавать декларацию, ни платить пришедшую в уведомлении налоговую сумму, ни нести ответственность, если всего вышеперечисленного не будет сделано в срок. Это прерогатива его родителя, опекуна, попечителя или любого другого законного представителя. На плечи данных товарищей ложится бремя расчета НДФЛ, оформления соответствующей отчетности, предъявления ее в инспекцию и перечисления налога.

Заполняется декларация от имени ребенка, а подписывается его законным представителем.

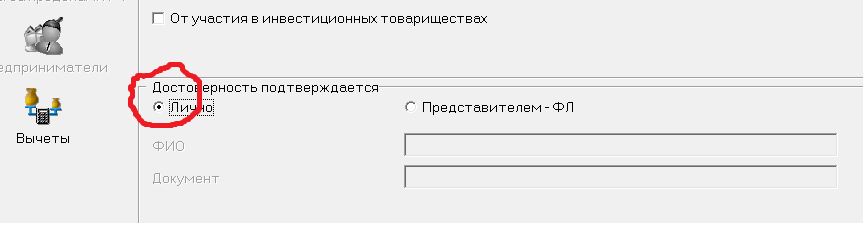

На бланке вручную придется заполнить титульный лист раздела «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю», с указанием специального кода «02», ФИО представителя и данных документа, подтверждающего полномочия.

Если декларационное заполнение происходит в программе, то в разделе «Достоверность информации» необходимо будет поставить флажок в поле «Представителем ФЛ», а также заполнить строки ФИО и «Документ».

Нередки ситуации, когда наследники на вырученные от продажи наследного имущества средства приобретают для себя более благоустроенное жилье. Вот и получается, что один и тот же налогоплательщик за один отчетный период (календарный год) покупает и продает квартиру, а значит, может применить сразу два имущественных вычета – «при продаже» + «при покупке».

Пример: Некто Э, унаследовав в 2014 году квартиру, в 2015 г продает ее за 3,5 млн рублей. И почти сразу приобретает жилье за 3,7 млн рублей. Если применить все положенные вычеты, сумма налога, подлежащего уплате окажется следующей:

Следует иметь ввиду, что при покупке недвижимости действуют более строгие применительные условия:

Вычеты при покупке и продаже недвижимости, совершенных в один отчетный период, заявляются в одной декларации. Тогда у налоговых инспекторов не возникнет вопросов и не случается путаницы.

Любые сделки с долями в недвижимости - головная боль для налогоплательщика. Тут расчет далеко не всегда соответствует стандартному алгоритму.

Чтобы лучше понять, как же все-таки рассчитывается налог, следует рассмотреть ряд наиболее типичных ситуаций:

Что касается оформления декларации, когда речь идет о продаже унаследованной доли в недвижимости, то: