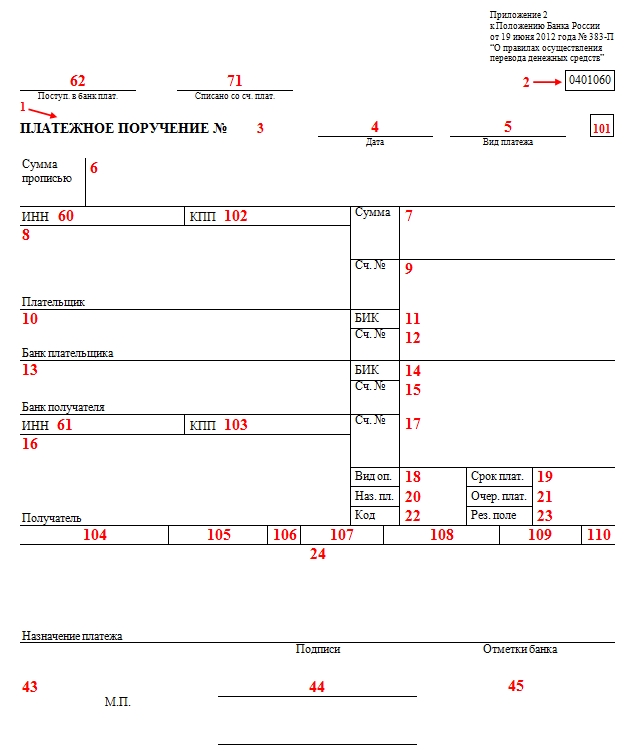

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

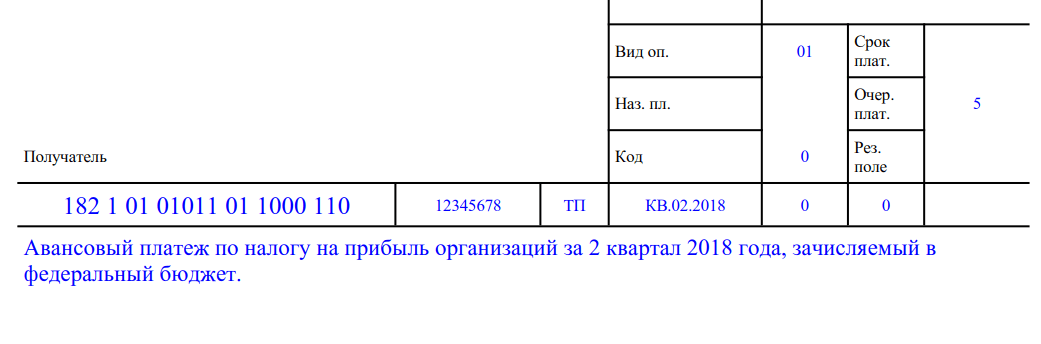

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П, многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение - это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный - 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль - платежное поручение, образец 2018 можно скачать в конце статьи.

Платежка УСН — доходы 2017-2018 — образец документа для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП - до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

Таким образом, заполняя платежное поручение, необходимо указать следующее:

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы» .

Налог за 2017 год - не позднее:

Авансовые платежи по 2018 году платятся не позже:

Налог за 2018 год - не позднее:

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Рассмотрим Образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2018 — в этой статье.

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2018 году, расскажем далее.

Образец платежного поручения: налог на прибыль 2018 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2018 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2018 году:

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2018 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля прошлого года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2019 - в этой статье.

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.12 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» - налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении налога на прибыль в 2019 году:

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

Пояснения к платежу могут быть следующими: "Авансовый платеж по налогу на прибыль за 1 квартал 2019 года, зачисляемый в федеральный бюджет".

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус "01". Если организация платит налог как налоговый агент - «02».

С 6 февраля 2017 года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

Поле 104 "КБК" . КБК налога на прибыль 2019 для юридических лиц состоит из 20 знаков (цифр). При этом все знаки кода бюджетной классификации одновременно не могут принимать значение ноль ("0").

Для текущих платежей по налогу на прибыль КБК следующие:

Поле 106 «Основание платежа» . Здесь указывается значение основания платежа, состоящее из двух знаков. Примеры значений при уплате:

Поле 107 «Налоговый период» . В поле 107 платежного поручения по налогу на прибыль в 2019 году указывают налоговый период. В реквизите - 10 знаков, которые надо разделить точками.

Первые два знака (периодичность платежа):

Вторые два знака (номер месяца, квартала, года):

Последние четыре знака - год, за который компания платит налог (2019).

Например, при перечислении авансового платежа по налогу на прибыль за 1 квартал 2019 года надо указать «КВ.01.2019» .

Поле 108 «Номер документа» . В этом поле указывается номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции - номер требования.

Поле 109 «Дата документа» . При платежах текущего года («ТП») указывается дата декларации (расчета), а именно дата подписания декларации (расчета) налогоплательщиком. Если текущий платеж перечисляется до сдачи декларации, проставляется ноль («0»). Незаполненное поле «109» не допускается.

Поле 110 «Тип платежа» . Напомним, с 28 марта 2016 года в платежных поручениях больше не надо заполнять поле 110 (Указание Банка России от 06.11.15 № 3844-У).

При заполнении формы платежного поручения на уплату налога на прибыль в налоговый орган укажите статус плательщика, реквизиты плательщика и налогового органа, очередность платежа, УИН, КБК, ОКТМО, соответствующий налоговый период, номер и дату документа, на основании которого осуществляется платеж, а также сделайте текстовое пояснение, которое позволит максимально точно определить платеж.

Платежное поручение на уплату налога следует заполнять по правилам, которые установлены в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н. Форма платежного поручения приведена в Приложении 2 к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19.06.2012 N 383-П.

При заполнении платежного поручения на уплату налога на прибыль следует обратить внимание на следующие поля.

В поле 101 «Статус плательщика» укажите соответствующий код из Приложения N 5 к Приказу Минфина России от 12.11.2013 N 107н, например:

Реквизиты плательщика укажите (п. 4 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н, Приложение 1 к Положению Банка России N 383-П):

Реквизиты налогового органа указываются (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н, Приложение 1 к Положению Банка России N 383-П):

Эти сведения можно узнать в инспекции по месту своего учета. Следует учитывать, что в случае неправильного указания номера счета УФК и наименования банка получателя обязанность по уплате налога не будет считаться исполненной (пп. 4 п. 4 ст. 45 НК РФ).

В поле 21 «Очередность платежа» указываете «5» — уплата текущих платежей (п. 2 ст. 855 ГК РФ, Приложение 1 к Положению Банка России N 383-П, Письмо Минфина России от 17.05.2016 N 03-02-07/2/28207 (направлено для сведения и использования в работе Письмом ФНС России от 11.07.2016 N ГД-4-8/12408)).

В поле 22 «УИН» при перечислении текущих платежей по налогу на прибыль укажите «0» (ноль). Это поле заполняется, только если в требовании инспекции об уплате пени, недоимки, штрафа есть УИН (п. 12 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Разъяснения ФНС России).

В поле 105 необходимо указать соответствующий код ОКТМО, где находится организация (обособленное подразделение) (п. 6 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н). Его можно уточнить, обратившись в налоговый орган по месту своего учета.

В поле 106 — основание платежа — вы должны указать соответствующий код из п. 7 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н. Например:

В поле 108 вы должны указать номер документа в зависимости от основания платежа согласно п. 9 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н.

При перечислении текущих платежей, в том числе на основании налоговой декларации (расчета), поставьте «0» (ноль).

Если вы, например, уплачиваете недоимку по требованию инспекции, укажите номер требования, а если уплачиваете недоимку по акту проверки — номер решения по проверке.

В поле 109 указывается дата документа в зависимости от основания платежа согласно п. 10 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н.

Для платежей текущего года укажите дату подписания декларации (расчета). Если текущий платеж совершается до подачи декларации (расчета) и конкретную дату указать невозможно, то ставится «0» (ноль). Это следует из п. 4 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Письма Минфина России от 25.02.2014 N 02-08-12/7820.

В поле 110 «тип налогового платежа» значение реквизита не указывается (Приложение 1 к Положению Банка России N 383-П).

Обратите внимание на особенности заполнения некоторых полей платежного поручения при уплате налога на прибыль за год.

В поле 104 «КБК» при уплате налога за год необходимо указать соответствующее значение, состоящее из 20 цифр (п. 5 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Например, при уплате налога в федеральный бюджет укажите 182 1 01 01011 01 1000 110, а в региональный бюджет — 182 1 01 01012 02 1000 110.

Если налог уплачивает КГН в федеральный бюджет, то следует указать 182 1 01 01013 01 1000 110, при уплате в региональный бюджет — 182 1 01 01014 02 1000 110.

Поле 107 «Налоговый период»

Например: «ГД.00.2018».

В поле 24 «Назначение платежа»

Например, «Налог на прибыль организации за 2018 г., зачисляемый в федеральный бюджет».

Порядок заполнения платежного поручения на уплату авансовых платежей по налогу на прибыль схож с правилами заполнения платежного поручения при перечислении налога. Но есть особенности заполнения некоторых полей в зависимости от того, какие авансовые платежи вы уплачиваете — ежемесячные авансовые платежи в течение квартала, квартальные или ежемесячные авансовые платежи исходя из фактической прибыли.

Как заполнить платежное поручение на уплату ежемесячных авансовых платежей по налогу на прибыль в течение квартала

При заполнении платежного поручения на уплату ежемесячных авансовых платежей по налогу на прибыль в течение квартала обратите внимание на заполнение следующих полей.

Поле 107 «Налоговый период» нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

В 3-м и 6-м знаках нужно проставить разделительные точки.

Например: «МС.04.2018».

В поле 24 «Назначение платежа» необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, «Ежемесячный авансовый платеж по налогу на прибыль, уплачиваемый в федеральный бюджет РФ в феврале».

Как заполнить платежное поручение на уплату квартальных авансовых платежей по налогу на прибыль

При заполнении платежного поручения на уплату квартальных авансовых платежей по налогу на прибыль обратите внимание на заполнение следующих полей.

Поле 107 «Налоговый период» нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

В 3-м и 6-м знаках нужно проставить разделительные точки.

Например: «КВ.01.2018».

В поле 24 «Назначение платежа» необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, «Авансовый платеж по налогу на прибыль за I квартал 2018 г., зачисляемый в бюджет субъекта РФ».

Остальные поля заполняются в общем порядке.

Как заполнить платежное поручение на уплату ежемесячных авансовых платежей исходя из фактической прибыли

При заполнении платежного поручения на уплату ежемесячных авансовых платежей исходя из фактической прибыли обратите внимание на заполнение следующих полей.

Поле 107 «Налоговый период» нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

Например: «МС.05.2018».

В поле 24 «Назначение платежа» необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, «Авансовый платеж по налогу на прибыль исходя из фактически полученной прибыли к уплате за май 2018 г., зачисляемый в федеральный бюджет».

Остальные поля заполняются в общем порядке.

Порядок заполнения платежного поручения на уплату пеней по налогу на прибыль схож с правилами заполнения при перечислении самого налога. Но есть некоторые особенности (п. п. 4, 5, 7 — 10, 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 3 к Приказу ФНС России от 29.12.2016 N ММВ-7-1/736@).

В поле 104 «КБК» для уплаты пени по налогу на прибыль (авансовым платежам) необходимо указать соответствующее значение, состоящее из 20 цифр (п. 5 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

При уплате пени в федеральный бюджет укажите 182 1 01 01011 01 2100 110, в региональный бюджет — 182 1 01 01012 02 2100 110.

КБК отражается согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 01.07.2013 N 65н.

Если пени вы уплачиваете по требованию налогового органа, то:

Если пени вы уплачиваете по акту проверки , то:

Если пени вы уплачиваете добровольно (то есть не по требованию налогового органа и не по акту проверки), то:

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета - федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Напомним, что раньше соотношение поступлений в бюджеты было следующим - 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом - 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru , воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции» , либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение — это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ . В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2019 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2019, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

|

Расшифровка |

Расшифровка |

||

|

Наименование документа |

|||

|

Номер формы |

Резервное поле |

||

|

Номер платежного поручения |

Назначение платежа |

||

|

Дата составления поручения |

|||

|

Вид платежа |

|||

|

Вносимая сумма прописью |

Штамп и подпись работника банка |

||

|

Вносимая сумма цифрами |

ИНН плательщика |

||

|

Наименование плательщика |

ИНН получателя |

||

|

Номер банковского счета плательщика |

Дата поступления распоряжения в банк плательщика |

||

|

Банк плательщика |

Дата списания средств со счета плательщика |

||

|

БИК банка плательщика |

Статус организации |

||

|

Номер корреспондентского счета банка плательщика |

КПП плательщика |

||

|

Банк получателя |

КПП получателя |

||

|

БИК банка получателя |

|||

|

Номер корреспондентского счета банка получателя |

|||

|

Наименование организации получателя |

Основание платежа |

||

|

Номер счета получателя |

Налоговый период |

||

|

Вид операции |

Номер документа, являющегося основанием перечисления средств |

||

|

Срок платежа |

Дата документа, являющегося основанием перечисления средств |

||

|

Назначение платежа |

Тип платежа |

||

|

Очередность платежа |

|||

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2019 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2019 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2019 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2019, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2019 можно скачать в конце статьи.