В бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

Двухсторонняя унифицированная форма № АО-1 - единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Как правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб., а за ее пределами - 2500 руб., то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа - не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Правильно оформить работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Как правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Как правильно оформлять авансовый отчет?

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника - отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Как правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

В случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет - как правильно оформить. № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете - строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

В настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы - наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Каждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет относится к документам первичной бухгалтерской отчетности и учета и подтверждает несение организацией или индивидуальным предпринимателем хозяйственных расходов в ходе осуществления своей деятельности. Во избежание проблем с надзорными и проверяющими органами и в целях недопущения ошибок рассмотрим основные требования к документу, правила его формирования, функции бухгалтерии, а также приведем пример его заполнения.

Распространенным случаем составления и сдачи рассматриваемого документа является отчет о командировке, поэтому здесь и далее речь будет идти именно о нем. Однако законодательство не делает никаких разграничений и устанавливает общую форму для всех случаев оформления хозяйственных расходов через сотрудника (работника) организации. Форма авансового отчета о командировочных расходах зависит от организационно-правовой формы субъекта:

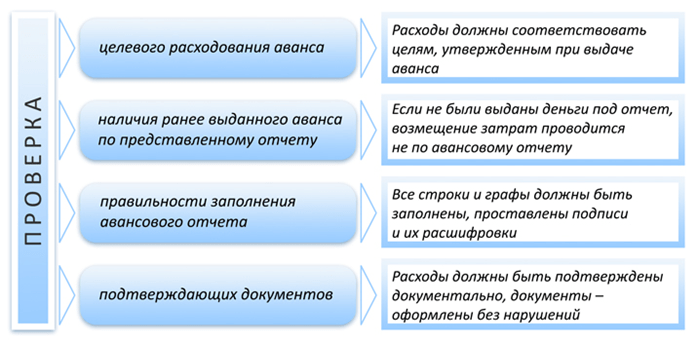

Указанным выше Постановлением Госкомстата установлены следующие основные требования к составлению отчетности:

На требованиях и правилах в отношении заполнения конкретных разделов остановимся ниже.

Формой № АО-1 авансового отчета пользуются организации всех форм за исключением бюджетных, для которых утверждается отдельная форма. В случае использования документа в качестве первичного учетного (например, для подтверждения расходов при исчислении налога) его заполнение должно соответствовать правилам, предъявляемым законодательством. В том числе это касается сроков его составления и сдачи ответственным работником, требований по заполнению конкретных разделом, а также требований к прилагаемым документам.

Срок, в течение которого сотрудник организации должен осуществить действия по заполнению авансового отчета, устанавливается двумя документами:

В соответствии с указанными нормами подотчетный работник должен сдать отчет по командировке в течение 3 рабочих дней, исчисляемые со дня его возвращения на работу.

Все разделы документа поименованы и не представляют сложности при заполнении авансового отчета. Важно учитывать, какие разделы заполняются командированным сотрудником, а какие – бухгалтерской службой организации. Работник заполняет в документе:

Под таблицей работник проставляет свою подпись и расшифровывает ее. После того, как отчет сдан работником, он проверяется и дозаполняется работником бухгалтерии, затем передается на утверждение руководителя. Если в организации или у предпринимателя отсутствует бухгалтер, то сотрудник должен сдать заполненный документ в те же сроки, но непосредственно руководителю.

Хотя в форме отчета по командировке отсутствует указание на наличие в ней приложений в виде подтверждающих расходы бумаг, все правила его составления и сдачи предписывают работнику их прикладывать. При отсутствии подтверждений понесенные работником расходы не компенсируются – организация не может учесть их при исчислении и уплате налога.

Каждый приложенный документ размещается в том порядке, как они прописаны в таблице. Они подлежат нумерации, как в отчете. Например, в отчет о командировке могут быть включены следующие бумаги:

Перечень не является исчерпывающим и предполагает возможность приложения иных подтверждающих документов.

Для формирования отчета в первую очередь необходимо получить бланк авансового отчета. Образец авансового отчета (форма) утвержден Постановлением Госкомстата, но его заполнение не утверждается правовыми документами. На нашем сайте можно скачать проверенный образец отчета по командировке, который не содержит ошибок и поможет составить правильный документ.

Отчет о командировке после сдачи его работником завершается бухгалтером организации, ответственным за ведение этой работы. Последним проверяются все те данные, которые внесены командированным сотрудником фирмы, и заполняются следующие разделы (в случае отсутствия ошибок):

После заполнения указанных разделов документ передается на утверждение руководителю.

Утверждение АО означает, что бухгалтерская служба предприятия должны выполнить соответствующие бухгалтерские проводки и отразить все приходные и расходные операции на соответствующих счетах. Может потребоваться не только отразить соответствующие расходы, но и удержать суммы, которые не были согласованы и приняты работодателем в качестве командировочных расходов, отразить данные по налогу на добавленную стоимость. Все расчеты в этом случае проводятся по счету 71 «Расчеты с подотчетными лицами».

Авансовый отчет используется для подтверждения несения хозяйствующим субъектом расходов, связанных с осуществлением его деятельности. Он имеет утвержденную форму и устоявшиеся правила его оформления. Часть документа заполняется самим сотрудником, другая – работником бухгалтерии, утверждает его руководитель. Лишь после этого бухгалтерия может осуществить все соответствующие проводки.

Иногда на предприятии складываются такие ситуации, когда сотрудникам выдают денежные средства для выполнения различных служебных поручений, причем эти средства не проводятся через документы на момент выдачи (кроме кассового ордера). Это может быть командировка работника, покупка канцелярии или запчастей для сломавшегося автомобиля. Чтобы подтвердить расходование средств, необходимо составить авансовый отчет (образец заполнения будет приведен ниже), согласно всем правилам. Допускать ошибки при его составлении нельзя, поскольку он является документом строгой отчетности. Рассмотрим, как правильно его составлять и что именно вписывать в бумагу.

Для начала разберем, что, вообще, представляет собой данный термин. Авансовым отчетом называется документ, основной задачей которого является подтверждение произведенного расхода денежных средств подотчетным сотрудником. То есть вся процедура выглядит следующим образом:

Авансовый отчет позволяет проконтролировать выделение средств компании

Заполнением документа занимается бухгалтер и работник, которому были выделены денежные средства. Документ имеет специальную форму, утвержденную Госкомстатом РФ№55 от 2001 года, она носит название АО-1 и является документом первичной отчетности.

Внимание: оформление документа начинает подотчетное лицо, которое вносит в него основные сведения. Затем он передается бухгалтеру, который вносит в него нужные реквизиты и дополнения, после чего передается руководителю компании для утверждения и подписи.

После того как бумага будет подписана руководителем, бухгалтерия закрывает задолженность и проводит приход товарно-материальных ценностей, причисляя ее либо к расходам, либо к погашению имеющихся задолженностей. При этом следует помнить, что согласно законодательству РФ, первичный документ не имеет стандартизированной формы, и руководитель компании имеет право его изменять по своему усмотрению. Но правила заполнения авансового отчета для бюджетных компаний несколько иные, они могут использовать только утвержденные бланки.

Рассмотрим некоторые тонкости составления данного документа. Так, он должен быть составлен не позднее, чем через три дня после выхода работника на рабочее место или после истечения срока, на который данные денежные средства выделялись.

Пример: сотрудник получил 3000 рублей на командировку. По возвращении с нее он выходит на рабочее место и в течение трех дней должен подать отчет в бухгалтерию. Возможна и такая ситуация: сотруднику выдали деньги в понедельник, 15 августа, с целью совершить покупку канцелярии для компании. Срок, на который были выделены средства — 2 дня, то есть за это время работник должен совершить покупку. Соответственно, задание должно быть выполнено до 17 августа включительно, а отчетность необходимо подать до 20 августа включительно (3 дня).

В случае если сотрудник должен был подать отчетность до 20 августа, но заболел и вышел на больничный, то норма о 3 днях переносится на момент выхода работника на рабочее место. К примеру, больничный занял 7 дней начиная с 18 августа. 24 августа он выходит на работу, и у него есть три дня для подачи отчетности. В случае если сотрудник затягивает положенные сроки, то на него могут быть наложены материальные санкции.

Разберем, Он составляется по унифицированной форме на бланке АО-1. В отчет должны присутствовать такие данные:

Стандартная схема составления отчетности

Главное, чтобы документ ответил на такие вопросы:

Внимание: список лиц, которым могут выдаваться авансы, утверждается руководителем. Не каждый сотрудник может получить деньги из кассы — если он не является подотчетным, то выдача запрещена.

Отчет состоит из одного двухстороннего листа. Главную, т. е. лицевую часть, обычно заполняет работник, поскольку там указывается информация, непосредственно касающаяся его персоны и данных, которые ему известны. В лицевой стороне указывается название организации, номер отчетности, ФИО сотрудника и другие данные о нем (должность, табельный номер), дата заполнения документа и назначение. Также с лицевой стороны присутствует табличка, в которую вносятся данные о предыдущих авансах. С оборотной стороны указываются документы, подтверждающие прохождение платежа (чеки, квитанции), а также общая сумма потраченных денег.

После того как документ был заполнен сотрудником, его передают бухгалтеру. Он прописывает в нем соответствующие суммы и счета, а также пометку о том, что отчет был проверен и не содержит ошибок. Сумма всегда указывается цифрами и прописью, после чего ставится подпись бухгалтера с расшифровкой (ФИО, должность), указывается перерасход и остаток, различные реквизиты и прочее. Данный документ составляется в единичном экземпляре, причем его можно заполнять как в традиционном бумажном виде, так и в электронном. Следует понимать, что если при составлении документа будут допущены ошибки и руководитель подпишет его без исправлений, то сотрудники налоговой могут не учесть его и признать выделенную сумму доходом с последующим доначислением НДФЛ и прочих взносов. Поэтому обязательно проверяйте документы перед тем, как их подписывать.

В конце статьи мы приведем а пока разберем детальнее пункты, которые нужно вносить в бумагу.

Учтите, что отчетность можно исправить, если она еще не прошла в учет. Если учет состоялся, но ошибка была найдена, то документ можно аннулировать (это делает руководитель, поскольку он его утверждал). Рекомендуется не выбрасывать и не удалять неправильный бланк, чтобы при необходимости предоставить его налоговикам, как доказательство того, что ошибка была допущена.

Стандартный образец заполнения

Какие документы могут подтвердить, что средства действительно были потрачены в заданном объеме? Есть два варианта:

Внимание: авансовые средства выдаются сотруднику на основании поданного заявления. Срок сдачи отчетности регулируется компанией. Она может установить его хоть в 1 день, хоть в 50. Но лучше придерживаться классического срока в 3 дня.

Также рекомендуется строго прописать сроки погашения задолженностей с обеих сторон. К примеру, если сотрудник потратил больше средств, чем ему выдали, то он должен получить доплату в определенный срок. То же самое должно быть и в противоположной ситуации - если затраты оказались меньше выданного, то сотрудник должен вернуть «сдачу».

У бухгалтеров частенько возникают вопросы по различным нюансам, связанным с его оформлением. Рассмотрим несколько спорных моментов, касающихся данного документа:

Мы перечислили основные сложные ситуации, которые могут возникнуть при оформлении документов. Надеемся, что теперь вы поняли, как правильно заполнять бумаги и каких ошибок следует избегать. По данной

Приложение

Перечень документов для сдачи авансовых отчетов

Оплата льготного проезда

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, .

2. Приказ о предоставлении льготного отпуска сотруднику . Оформление приказа о предоставлении отпуска производится с применением унифицированных форм № Т-6 и Т-6а (обязательно наличие всех реквизитов: дата документа, номер документа, основание, расчетный период, льготный период , количество человек (отдельно взрослых и детей), которым оплачивается льготный проезд.

3. Заявление на выдачу аванса. Заявление пишется на имя директора (заведующей) и визируется им. В заявлении сотрудник указывает сумму аванса. Правом оплаты проезда в отпуск обладают: неработающие супруг (супруга), несовершеннолетние дети до 18 лет (родные, усыновленные), дети (родные, усыновленные), не достигшие возраста 23 лет, осваивающие образовательные программы основного общего и (или) среднего общего образования, а также начального, среднего и высшего профессионального образования по очной форме обучения в образовательных учреждениях, имеющих государственную аккредитацию . Для оплаты проезда несовершеннолетних детей кроме проездных документов (билетов, квитанций, чеков) прикладывается свидетельство о рождении. Если же ребенок старше 18-ти лет и является студентом помимо вышеперечисленных документов обязательно необходимы: справка, подтверждающая факт обучения физического лица по очной форме обучения на дату проезда, копия свидетельства лицензии и государственной аккредитации учебного заведения.

4. Заявление от сотрудника об оплате льготного проезда. Заявление пишется на имя директора (заведующей). В заявлении сотрудник обязательно указывает место отдыха (конечная точка), маршрут к месту отдыха, перечислить ФИО, даты рождения, родственную принадлежность членов семьи, которым может быть оплачен проезд к месту отдыха сотрудника. Подпись и дата.

5. Билеты. Оплата стоимости проезда к месту использования отпуска и обратно по фактическим расходам, подтвержденные проездными документами (билетами), а также документами об оплате услуг (сборов) по оформлению проездных документов, предоставления в поездах постельных принадлежностей и другие услуги, включенные в стоимость билета, но не выше стоимости проезда:

8. Билеты. Оплата стоимости проезда к месту использования учебного отпуска и обратно по фактическим расходам, подтвержденные проездными документами (билетами), а также документами об оплате услуг (сборов) по оформлению проездных документов, предоставления в поездах постельных принадлежностей и другие услуги, включенные в стоимость билета, но не выше стоимости проезда:

Железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

Водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

Воздушным транспортом – в салоне экономического класса;

Автомобильным транспортом – в автомобильном транспорте общего пользования (кроме такси), при его отсутствии – в автобусах с мягкими откидными сиденьями.

В случае если представленные работником документы подтверждают произведенные расходы на проезд по более высокой категории проезда, чем установлено, компенсация расходов производится на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику соответствующей транспортной организацией, осуществляющей перевозку, или ее уполномоченным агентом (далее – транспортная организация), на дату приобретения билета. Расходы на получение указанной справки компенсации не подлежат.

Оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы.

Если стоимость проездных документов (с учетом взимаемых при продаже проездных документов обязательных платежей) указана в иностранной валюте, то оплата производится из курса валюты, установленного Центральным банком России на день приобретения указанных документов.

Авиабилеты:

Ж/д билеты:

При проезде за пределы РФ оплата производится только до границы РФ, поэтому необходимо предоставить справку о стоимость проезда до ближайшего к границе населенного пункта в пределах РФ.

Дата билетов может быть раньше даты начала отпуска или позже окончания только в том случае, если это были выходные или праздничные дни, а так же если есть приказ об отпуске без сохранения заработной платы на этот период.

В случае утери билетов предоставляется справка о стоимости проезда ж/д транспортом в плацкартном вагоне на дату проезда. В этом случае необходима справка с места отдыха о том, что сотрудник действительно там был.

Проезд автобусом оплачивается при наличии контрольно-кассового чека.

Проезд автомобилем:

Маршрутный лист с печатями и датами выбытия и прибытия в г. Новый Уренгой, прибытия и убытия из места отдыха;

Автомобиль должен быть зарегистрирован на сотрудника, который сдает авансовый отчет или на супруга (супругу) (в этом случае должно быть предоставлено свидетельство о браке), или если есть доверенность владельца автомобиля на сотрудника который сдает авансовый отчет (дата доверенности должна быть раньше даты начала отпуска или даты начала передвижения).

Оплата первичного медосмотра

1. Форма АО-1 двухсторонняя. обязательно ставит свою подпись .

2. Приказ об устройстве на работу. Копия, заверенная отделом кадров учреждения.

3. Заявление от сотрудника об оплате первичного медосмотра. Заявление пишется на имя директора (заведующей). Подпись и дата.

4. Договор о предоставлении медицинских услуг. Оригинал. Обязательное заполнение реквизитов стороны оказание суммы предоставленных услуг.

7. Чеки. В чеке указывается наименование медицинского учреждения, сумма.

Оплата расходов, связанных с переездом работников

из районов Крайнего Севера

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, обязательно ставит свою подпись .

2. Приказ об увольнении работника.

3. Заявление на имя директора (заведующей) с просьбой оплатить проезд и провоз багажа в связи с выездом из РКС с визой.

4. Билеты.

Авиабилеты: электронный билет, посадочный талон. Номера электронного билета и посадочного талона должны совпадать. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачиваются авиабилеты только эконом класса. Если билет бизнес класса необходимо предоставить справку о стоимости билета эконом класса на эту дату, на этот рейс. При утере посадочного талона необходимо взять справку в аэропорту о том, что этот сотрудник действительно летел этим рейсом. В справке должны быть указаны номер рейса, дата рейса и Ф. И.О. пассажира. Страховая квитанция не оплачивается, поэтому её не надо прикладывать.

Ж/д билеты: обязательно Ф. И.О. на билете должно совпадать с Ф. И.О. сотрудника. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачивается проезд только в вагонах плацкарт и купе. При наличии электронного ж/д билета (маршрут/квитанции) обязательно необходимо предоставить билет установленного образца (выдается в терминалах на ж/д вокзале в пункте отправления.

Проезд автомобилем:

Заявление от сотрудника на оплату проезда личным автотранспортом с визой директора;

ПТС, тех паспорт, справка о расходе топлива. При проезде за границу РФ к учету будут приниматься только чеки ближайшей к границе РФ АЗС.

В чеках с АЗС должна быть обязательно указана марка топлива, стоимость 1 литра и др. реквизиты. Чеки с нечетко (смазано) прописанными данными к учету не принимаются.

5. Оплата контейнера : договор, акт выполненных работ, счет-фактура в которой будет указан вес вывозимых вещей (до 5 тонн), квитанция об оплате.

6. Справка с ЖЭУ (РЭУ) о снятии с регистрационного учета (выписке из города) или штамп в паспорте о выписке (ксерокопия).

7. Трудовая книжка (стаж работы не менее 3-х лет) все страницы заверенные специалистом ОК организации (копия).

Право на оплату стоимости проезда и провоза багажа членов семьи сохраняется в течение одного года со дня расторжения работником трудового договора с организацией, финансируемой из бюджета муниципального образования город Новый Уренгой.

Так же сотрудник имеет право оплачивать проезд неработающему супругу (супруге). В этом случае должна быть предоставлена трудовая книжка, в которой отсутствует запись о работе в настоящее время и свидетельство о браке заверенная отделом кадров. Уволенным работникам в связи с выходом на пенсию проезд не оплачивается.

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, обязательно ставит свою подпись .

2. Приказ о командировании работника должен быть заранее принесен специалистом ОК для своевременной выдачи аванса на командировочные расходы.

3. Командировочное удостоверение обязательно должно содержать все необходимые реквизиты: дату документа, номер документа, количество дней нахождения в командировке, номер приказа о командировании сотрудника, паспортные данные, печати прибытия к месту командировки и выбытия из места командировки с датами прибытия и убытия.

4. Служебное задание обязательно должно содержать все необходимые реквизиты: номер документа, дату документа, даты начала и конца командировки, место командировки, цели и конкретно выполненную в командировке работу или задачи, обязательна отметка о выполнении (невыполнении) задания, виза руководителя организации, подпись подотчетного лица.

5. Смета расходов. Если целью командировки является сопровождение детей, то необходима ведомость на питание, в которой указываются суточные на детей. Сумма суточных определяется сметой составленной организацией, которое отправляет детей.

6. Билеты.

Авиабилеты: электронный билет, посадочный талон. Номера электронного билета и посадочного талона должны совпадать. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачиваются авиабилеты только эконом класса. Если билет бизнес класса необходимо предоставить справку о стоимости билета эконом класса на эту дату, на этот рейс. При утере посадочного талона необходимо взять справку в аэропорту о том, что этот сотрудник действительно летел этим рейсом. В справке должны быть указаны номер рейса, дата рейса и Ф. И.О. пассажира.

Ж/д билеты: обязательно Ф. И.О. на билете должно совпадать с Ф. И.О. сотрудника. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачивается проезд только в вагонах плацкарт и купе. При наличии электронного ж/д билета (маршрут/квитанции) обязательно необходимо предоставить билет установленного образца (выдается в терминалах на ж/д вокзале в пункте отправления.

В проезде за пределы РФ оплата производится только до границы РФ, поэтому необходимо предоставить справку о стоимость проезда до ближайшего к границе населенного пункта в пределах РФ.

Проезд автомобилем:

Заявление от сотрудника на оплату проезда личным автотранспортом с визой директора;

Маршрутный лист с печатями и датами выбытия из г. Новый Уренгой;

ПТС, тех паспорт, справка о расходе топлива. При проезде за границу РФ к учету будут приниматься только чеки ближайшей к границе РФ АЗС.

В чеках с АЗС должна быть обязательно указана марка топлива, стоимость 1 литра и др. реквизиты. Чеки с нечетко (смазано) прописанными данными к учету не принимаются.

Автомобиль должен быть зарегистрирован на сотрудника, который сдает авансовый отчет или на супруга (супругу) (в этом случае должно быть предоставлено свидетельство о браке), или если есть доверенность владельца автомобиля на сотрудника который сдает авансовый отчет (дата доверенности должна быть раньше даты начала передвижения).

По всем интересующим вопросам обращаться по телефонам: