Оборотные активы — активы, которые предназначены к использованию в течение короткого срока (до 12 месяцев).

К оборотным активам относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.д.

Оборотные активы называют еще как «оборотные средства».

Термин "Оборотные активы" на английском языке — current assets.

Все активы в бухгалтерском учете подразделяются на оборотные и внеоборотные. Нормативные документы не определяют значение этих терминов, но определяют список активов, которые в них включаются. Из списка внеоборотных активов можно сделать вывод, что к внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

К оборотным активам , к примеру, относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.д.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства. Чем больше доля оборотных активов, тем выше ликвидность организации.

Оборотные активы в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

| 1210 | |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

| 1600 |

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Собственные оборотные средства

Для финансового анализа используют показатель Собственные оборотные средства.

Собственные оборотные средства (Рабочий капитал) — разница между оборотными активами организации и ее краткосрочными обязательствами.

Показатель СОС используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Чем больше собственные оборотные средства организации, тем она более финансово устойчива. Отрицательный показатель СОС говорит о потенциальных финансовых рисках для организации.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — процентное отношение краткосрочных активов организации к ее краткосрочным обязательствам.

Коэффициент текущей ликвидности характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение этого коэффициента 200%. В этом случае, компания может покрыть все свои краткосрочные обязательства и у нее останутся ликвидные средства для осуществления своей деятельности.

Оборотные активы в праве

В статье 656 Гражданского кодекса России, которая регулирует Договор аренды предприятия, указываются категории имущества, относящиеся к оборотным средствам:

«По договору аренды предприятия в целом как имущественного комплекса, используемого для осуществления предпринимательской деятельности, арендодатель обязуется предоставить арендатору за плату во временное владение и пользование земельные участки, здания, сооружения, оборудование и другие входящие в состав предприятия основные средства, передать в порядке, на условиях и в пределах, определяемых договором, запасы сырья, топлива, материалов и иные оборотные средства , права пользования землей, водными объектами и другими природными ресурсами, зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием, права на обозначения, индивидуализирующие деятельность предприятия, и другие исключительные права, а также уступить ему права требования и перевести на него долги, относящиеся к предприятию».

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму: а) сооружения (система трубопроводов и т.д.); б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.); в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

Материально-производственные запасы

На пополнение оборотных средств

Неликвидные активы — активы, которые не могут быть быстро и с минимальными затратами обращены в денежные средства.

Ликвидные активы — активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства.

Денежные средства занимают незначительный удельный вес в структуре оборотных активов. За год их величина и доля снизились, что говорит о достаточно низком уровне абсолютной ликвидности активов.

В процессе анализа выявлено, что собственных источников было недостаточно для формирования запасов, а потребность в них полностью покрывалась за счет краткосрочных заемных средств.

В основном материальные оборотные активы покрывались за счет привлечения кредиторской задолженности и краткосрочных кредитов, что свидетельствует о высоком финансовом риске. Среди привлеченных источников финансирования преобладают долги поставщикам и бюджету по налогам и сборам.

Перейти на страницу: 1234 56789

Структурно-инвестиционная политика государства РК

Казахстан занимает территорию в 2,7 млн. кв. км, то есть, по площади приблизительно равен Западной Европе, и является девятой по величине страной в мире. Находясь на перекрестке бывшего Шелкового Пути, являющегося прибыльным торговым путем между Китаем и Западом, Казахстан может стат …

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

САкп – стоимость активов на конец периода (года).

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса.

Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Под структурой оборотных средствпонимается соотношение отдельных элементов во всей их совокупности.

Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их Дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Поскольку новые материальные ценности (новая стоимость) создаются в процессе производства, то структура оборотных средств (а следовательно, и эффективность их использования) будет тем более благоприятной, чем большая их доля обслуживает сферу производства, т.е. чем больший удельный вес в общей сумме оборотных средств занимают оборотные фонды.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

1. Специфики предприятия. На предприятиях с длительным

производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

2. Качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

3. Уровня концентрации, специализации, кооперирования, и комбинирования производства;

4. Ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов.

Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной (Рисунок 1).

Рисунок 1 – Структура оборотных активов предприятия

Таким образом, по экономическому содержанию оборотные активы можно классифицировать на:

— оборотные производственные фонды;

— фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены.

Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

— средства, вложенные в производственные запасы;

— средства, вложенные в незавершенное производство и расходы будущих периодов;

— средства, вложенные в готовую продукцию;

— денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Увеличение доли оборотных активов в имуществе предприятия положительно характеризует его структуру и свидетельствует о рациональности вложения активов.

В составе оборотных средств наибольший удельный вес более 50% занимают запасы, причем за год он увеличился на 2%. Это связано со спецификой производства, требующий создания больших запасов, а также с достаточно длительным циклом производства продукции. Среди запасов высока доля сырья и материалов, которая возросла за год несмотря на снижение их суммы на 5272 тыс.руб.

Величина готовой продукции увеличилась за год на 4272 тыс.руб., а удельный вес на 1%. Это свидетельствует о стабильности сбыта и спроса на продукции и её высоком качестве.

Дебиторская задолженность значительно увеличилась и по сумме и по удельному весу. Вся дебиторская задолженность анализируемого предприятия была краткосрочной и в основном — это долги покупателей. Отрицательным является то, что на начало года просроченная дебиторская задолженность составляла 57,5% от общей величины, однако на конец года она снизилась и составляла 9,2% в общей величине. Это свидетельствует, о несоблюдении покупателями финансово-расчетной дисциплины.

Денежные средства занимают незначительный удельный вес в структуре оборотных активов.

За год их величина и доля снизились, что говорит о достаточно низком уровне абсолютной ликвидности активов.

В целом оборотные средства уменьшились на 26448 тыс. руб., что отрицательно характеризует состояние финансовых ресурсов. За год структура оборотных средств ухудшилась, и является не достаточно рациональной с точки зрения финансового положения предприятия, поскольку наибольший удельный вес занимают низко ликвидные активы- запасы и дебиторская задолженность, которая является просроченной.

Важным направлением анализа является изучение собственных и заемных источников финансирования текущих активов.

Для формирования оборотных средств ОАО НК "Роснефть — Дагнефть" привлекало: собственный оборотный капитал, краткосрочные кредиты и займы, кредиторскую задолженность.

Анализируемое предприятие обладает собственными источниками для формирования оборотных средств, а их величина за год возросла на 16076 тыс.руб., положительно оценивается то, что это произошло в основном за счет увеличения собственного капитала предприятия.

В целом обеспеченность ОАО НК "Роснефть — Дагнефть" собственными источниками для текущей деятельности достаточно высокая, что положительно характеризует финансовую устойчивость предприятия.

В процессе анализа выявлено, что собственных источников было недостаточно для формирования запасов, а потребность в них полностью покрывалась за счет краткосрочных заемных средств. В основном материальные оборотные активы покрывались за счет привлечения кредиторской задолженности и краткосрочных кредитов, что свидетельствует о высоком финансовом риске. Среди привлеченных источников финансирования преобладают долги поставщикам и бюджету по налогам и сборам.

Для оценки эффективности использования оборотных средств анализируют их оборачиваемость. Ускорение оборота средств означает уменьшение потребности в материальных и финансовых ресурсах, способствуют уменьшению затрат на производство, и в конечном счете позволяют увеличить отдачу средств и рентабельность производства.

Перейти на страницу: 1234 56789

Формирование финансового результата деятельности предприятия ООО Заря

Одним из основных требований функционирования предприятий в условиях рыночной экономики являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача предп …

От рационального размещения текущих активов и их эффективного использования в большой мере зависит результат деятельности любого предприятия.

Текущие активы (оборотные средства) размещаются во II разделе бухгалтерского баланса предприятия. Проводя анализ текущих активов, прежде всего, необходимо дать оценку их состава и структуры. Текущие активы (оборотные средства) размещаются либо в сфере производства, либо в сфере обращения. Текущие активы, которые участвуют в сфере производства, называются материальными активами. К ним относятся активы-запасы:

— сырье, материалы и другие аналогичные ценности;

— малоценные и быстроизнашивающиеся предметы;

— затраты в незавершенном производстве;

— готовая продукция и товары для перепродажи;

— отгруженные товары;

— расходы будущих периодов;

— прочие запасы и затраты.

Текущие активы, которые участвуют в сфере обращения, называются денежными активами. К таким активам относятся:

1. Чистые денежные активы:

— расчетные счета;

— валютные счета.

2. Краткосрочные финансовые вложения.

3. Дебиторская задолженность предприятия.

Стабильное, хорошо отлаженное производство, соответственно, имеет стабильную структуру текущих активов. Существенные ее изменения нежелательны. Одной из самых негативных причин нестабильной структуры текущих активов предприятия является инфляция. Инфляция действует, как налог, при этом более опустошительный, чем налог, вводимый законодательством.

Инфляция всегда ведет к снижению реальной стоимости текущих активов, прибыли от продаж, спроса на капитал. В условиях инфляции неизбежно возрастают неопределенность и риск деятельности любого

предприятия, усиливается зависимость от внешних источников финансирования. Важнейшим условием смягчения негативных последствий влияния инфляции на финансовое положение предприятия является правильное распределение активов и пассивов предприятия. Вложения в денежные активы будут способствовать потере покупательной способности, в то время как рост денежных пассивов будет способствовать ее повышению. Это связано с тем, что в условиях инфляции денежные средства выгодно занимать.

Аналитику необходимо дать оценку и источникам финансирования текущих активов. Чем выше на предприятии долгосрочные кредиты и займы под фиксированные проценты, тем лучше зашита от потерь покупательной способности.

Прежде всего, целесообразно дать общую оценку изменения состава и структуры текущих активов. Для этого построим следующую таблицу;

Таблица 3.3.1 Анализ состава и структуры оборотных

текущих) активов

Проведя общий анализ состава и структуры текущих активов, целесообразно проанализировать изменения состава материальных текущих активов.

Дня этого рассчитывается следующая таблица.

Таблица 1.3.2 Анализ материальных текущих активов

Причины и следствия изменения структуры материальных текущих активов могут быть различны.

Рост удельного веса производственных запасов может быть следствием накопления неликвидов, сознательного накопления связанного с перебоями в снабжении и т.д. Следствием такого положения может стать потеря потребительских свойств продукции, снижение иены, убытки. Уменьшение удельного веса вложений средств в незавершенное производство и производственные запасы может привести к перебоям в процессе производства продукции, к недогрузке производственных мощностей, падению объемов производства и реализации, убыткам.

Только оптимальные производственные запасы могут обеспечить бесперебойный производственный процесс.

Отвлечение средств предприятия в излишние запасы ведет к нарушению финансовой устойчивости предприятия, выводит из оборота финансовые ресурсы. Рост остатков готовой продукции на конец анализируемого периода также необходимо проверить, выявив причины такого роста. К причинам роста остатков готовой продукции относятся:

— неритмичный выпуск продукции;

— несоответствие перевозок готовой продукции;

— потеря конкурентоспособности готовой продукции из-за низкого качества, высоких цен и т.д.

Следствием такого положения будет недостаток денежных средств на

расчетном счете предприятия, необходимость получения дополнительных кредитов, необоснованный рост кредиторской задолженности, убытки.

Тема 1.4. Анализ денежных текущих активов предприятия

Денежные текущие активы предприятия являются наиболее мобильными в составе всех совокупных активов.

Несмотря на то, что все денежные активы участвуют в сфере обрашения и несут функцию денег, по своей форме они различны. Если касса, расчетный счет, валютный счет представляют собой форму денежной наличности (чистые денежные средства), то дебиторская задолженность имеет форму денег в пути. Краткосрочные финансовые вложения — это деньги, вложенные в ценные бумаги. Исходя из различных форм денежных средств, анализ, прежде всего, выявляет состав и структуру денежных активов.

Таблица 3.4.1.

Диализ состава и структуры денежных активов предприятия

Изменение структуры денежных средств может быть обусловлено многими причинами. Если на предприятии наблюдается тенденция роста дебиторской задолженности, необходимо дать оценку ее качества, надежности.

Рост удельного веса краткосрочных финансовых вложений должен соответствовать приросту прибыли, необходимо сравнить процент дохода с ценных бумаг с доходностью банковского депозита.

Чистые денежные средства анализируются по движению в различных видах деятельности предприятия. Для проведения анализа рассчитываются приток и отток денежных средств по различным видам деятельности предприятия.

Таблица 3.4.2 Оценка движения чистых

денежных средств предприятия

| Приток денежных средств (поступление) | Отток денежных средств |

| 1. Текущая деятельность Выручка от продаж. Авансы, выданные "заказчикам" ("покупателем") и т.д. | I . Текущая деятельность Платежи поставщикам и подрядчикам, выплата зарплаты. Отчисления в фонды соц. Страхования и обеспечения. Обязательные платежи в бюджет. Платежи, связанные с текущей хозяйственной деятельностью. |

| ИТОГО | ИТОГО |

| 2. Инвестиционная деятельность. Выручка от реализации основных средств. Целевое финансирование. | 2. Инвестиционная деятельность. Приобретение основных средств. Капитальное строительство.

Состав и структура оборотных активов предприятия |

| ИТОГО | ИТОГО |

| 3. Финансовая деятельность. Полученные кредиты, ссуды, займы. | 3. Финансовая деятельность. Возврат полученных кредитов, ссуд, займов |

| ИТОГО | ИТОГО |

| ВСЕГО | ВСЕГО |

Проведя такой анализ, можно определить, по какому виду деятельности предприятие имеет наибольший приток денежных средств и по какому - наибольший отток денежных средств.

Анализируя денежную наличность предприятия, целесообразно проверить избыток и недостаток денежной наличности на предприятии.

Недостаток денежной наличности приведет к задержке обязательных платежей в бюджет, расчетов с поставщиками, задержке выплат заработной платы и т.д. Такое положение резко ухудшает финансовую устойчивость предприятия.

Избыток денежной наличности также негативно влияет на финансовое положение предприятия, так как денежная масса обесценивается в условиях инфляции.

Для оценки избытка или недостатка денежных средств сравнивается сумма денежной наличности с суммой срочных платежей предприятия (срок оплаты наступает в текущем месяце).

Избыток (недостаток) = касса +р/счет + валютный счет/ сумма срочных платежей предприятия

Кобеспеченности ден.наличностью = касса + р/счет + валютный счет /сумма срочная платежей

⇐ Предыдущая30313233343536373839Следующая ⇒

Дата публикования: 2015-02-22; Прочитано: 733 | Нарушение авторского права страницы

Studopedia.org — Студопедия.Орг — 2014-2018 год.(0.003 с)…

Многие новички в сфере бизнеса редко уделяют должный уровень внимания вопросам, связанным с бухгалтерской отчетностью. Подобное отношение к финансовым операциям может негативно отразиться на деятельности компании. Помимо этого, недостаток внимания к бухгалтерской деятельности может стать причиной непреднамеренного нарушения закона. Важно отметить, что в случае нарушения правил проведения финансовых операций, предпринимателя ждет не только административная, но и уголовная ответственность. В данной статье мы предлагаем рассмотреть финансовые и другие оборотные активы в балансе, имеющие первостепенную важность для каждого бизнесмена.

Оборотные активы в балансе - это ресурсный потенциал предприятия, предназначенный для использования в производственном процессе, а также находящийся в сфере обращения

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы . К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей. Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла. Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью. Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Оборотные активы предприятия – это отдельная категория финансовых ресурсов и материальных средств, что могут быть использованы в производственном процессе. Главной составляющей оборотных фондов являются денежные средства и их эквиваленты. К этой статье баланса можно отнести как наличность, хранящуюся в кассе фирмы, так и денежные средства, имеющиеся на расчетном счете компании. Эквивалентом денежных средств являются финансовые активы, имеющие краткосрочный характер. Средства, относящиеся к этой группе, должны соответствовать определенным критериям. Как правило, такие материальные ценности должны продаваться по цене, равной их реальной рыночной стоимости. Срок реализации активов не должен превышать трех месяцев.

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер. Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года. Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару. Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад. Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов. Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов.

Оборотные активы и оборотные средства - это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» - в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Бухгалтерский баланс содержит в себе важные сведения о стоимости имущественных ценностей конкретной фирмы. Эта информация формируется на основе бухгалтерской отчетности, оценочных мероприятий и других документов. Говоря простым языком, актив баланса представляет собой своеобразный перечень с перечислением материальных ценностей компании, которые находятся в её собственном распоряжении.

Статья оборотных средств каждого предприятия включает в себя шесть составляющих. Первой составляющей является дебиторская задолженность, имеющая срочный характер. Следующей частью этой группы являются финансовые вложения, сделанные самой компанией. Срок действия данных вложений не должен превышать одного года. Помимо дебиторской задолженности и финансовых вложений, к статье оборотных средств причисляется «входящий» НДС, что еще не был принят контролирующими органами.

Одной из важных частей оборотных активов являются финансовые ресурсы. Эта часть данной группы включает в себя несколько пунктов:

Пятой составляющей оборотных средств являются запасы предприятия. К этой категории относятся сырьевые материалы и инвентарь, продукция, готовящаяся к реализации, незаконченные товары, полуфабрикаты и те ценности, что будут использоваться для перепродажи. Последняя часть оборотных средств – прочие активы, что могут быть превращены в денежные средства.

Оборотные активы - подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса

Оборотные активы - подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса Прочие оборотные активы включают в себя дебетовое сальдо, то есть сумму НДС, начисленную во время отгрузки товарной продукции. Также данная статья включает в себя налог на добавленную стоимость, полученный при внесении авансового платежа. К этой же группе средств можно отнести производственный брак, недостачу и финансовые потери. Полный список ресурсов, относящихся к этой группе, выглядит следующим образом:

Помимо вышеперечисленных ресурсов, к этой группе можно отнести ценные бумаги и денежные средства, вложенные в уставной фонд сторонних компаний. Основным критерием отбора ресурсов в этой группе является срок их реализации. Согласно установленным правилам, прочие оборотные средства фиксируются во втором разделе баланса, в строке под номером 1260.

Перед тем, как разбирать вопрос о том, что относится к категории активов с низкой ликвидностью, необходимо рассмотреть значение термина «ликвидность». Этот инструмент экономического анализа отображает скорость трансформации имущественных ценностей в финансовые ресурсы. Говоря простыми словами, данный показатель демонстрирует скорость реализации активов. По мнению специалистов, ликвидность активов имеет первостепенное значение в вопросе получения выручки. Для того чтобы получить полный контроль над финансовым состоянием компании, нужно разработать стратегию, позволяющую максимально быстро выявить самые ликвидные активы, что могут использоваться для преодоления кризиса.

Также специалисты отмечают, что уровень риска предпринимателя обратно пропорционален ликвидности актива. Так, финансовые ресурсы и обязательства с краткосрочным характером имеют самый высокий уровень ликвидности и минимальную степень риска для предпринимателя. Материально-производственные запасы и готовые товары также имеют высокую ликвидность. Единственным нюансом, связанным с этими средствами, является необходимость быстрой продажи. Уровень риска данных активов находится на невысоком уровне.

Полуфабрикаты и незавершенные продукты обладают средней ликвидностью и средним уровнем риска. К категории активов с низкой ликвидностью относятся неиспользуемые мощности, просроченные дебиторские задолженности и незавершенные товары (при учете высокого объема). Важно отметить, что данная группа имеет максимальный уровень риска.

Как правило, к рассматриваемой категории причисляются те активы, где скорость оборота в денежный эквивалент составляет более двенадцати месяцев. Ярким примером таких активов является товарная продукция, хранящаяся на складе фирмы в течение долгого времени. К этой же категории можно отнести выданные кредиты, срок возврата которых составляет более одного года. Основываясь на вышесказанном можно сделать вывод, что оборотные средства, имеющие высокую степень риска, входят в группу низколиквидных ресурсов.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Оборотные активы в балансе – это ресурсы, которые могут быть использованы компанией с целью улучшения финансового состояния. Своевременное и грамотное использование таких ресурсов позволяет преодолеть экономический кризис с минимальными негативными последствиями. Каждая компания самостоятельно должна определить размер оборотного фонда, основываясь на своих потребностях, производственной мощности и размере бизнеса. Важно обратить внимание на то, что недостаток активов в обороте может стать причиной остановки производственного процесса и увеличения текущей задолженности. Повышенное количество подобных активов свидетельствует о неправильном распределении ресурсов и неграмотно выбранной стратегии развития бизнеса.

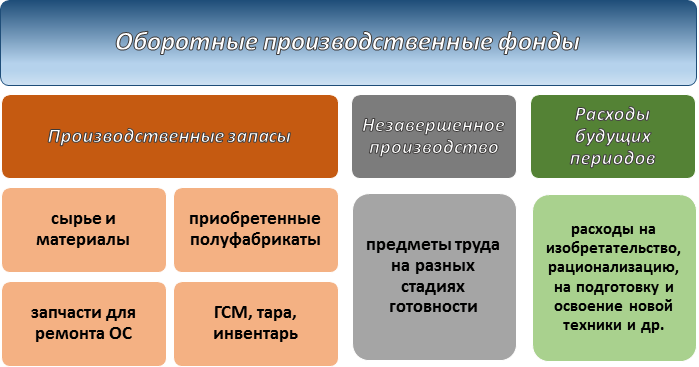

Какие активы относятся к оборотным производственным фондам? Это запасы, незавершенное производство и расходы будущих периодов. Отнесение активов к основным и оборотным фондам рассмотрим ниже.

Производственные фонды (ПФ) являются стоимостным выражением средств производства. Это те предметы и средства труда, что используются при выпуске продукции (работ, услуг). ПФ участвуют в самом процессе создания материальных и нематериальных ценностей и классифицируются:

Основные фонды производства обладают двумя важными признаками:

Например, машина, используемая в производстве, со временем мало изменяется по своим физическим свойствам и по производственной способности (если содержится и эксплуатируется правильно, вовремя выполняется ремонт и техобслуживание).

Поскольку основные производственные фонды участвуют в технологическом процессе неоднократно, то стоимость их не следует списывать при производстве первой же партии продукции. Есть возможность распределить ее на множество производственных циклов и переносить на стоимость продукции постепенно, частями.

Оборотные производственные фонды полностью потребляются в ходе конкретного производственного (технологического) цикла. Их материальная (натуральная) форма в процессе технологии преобразовывается и/или становится частью продукции, без которой та не имеет товарной целостности. Стоимость оборотных производственных фондов переносится на произведенный предприятием продукт полностью, является частью себестоимости этого продукта.

Оборотные производственные фонды вместе с фондами обращения формируют оборотные средства предприятия.

Фонды обращения — это оборотные средства, которые обслуживают оборот:

На рис. 1 изображена структура оборотных средств.

Структура оборотных ПФ приведена на рис. 2.

Как видим, оборотные ПФ включают:

Количество и структура запасов в производстве на разных предприятиях очень сильно варьируется и зависит от сферы деятельности компании.

Производственные запасы включают сырье и материалы, покупные полуфабрикаты, ГСМ и т. д., а также предметы труда, которые необходимы для работы вспомогательных и обеспечивающих производств (запчасти для ремонта ОС).

Экономистам и аналитикам необходимо учитывать тот факт, что эффективность работы предприятия во многом зависит от эффективности управления запасами. Запасы необходимы для бесперебойной работы производства. Но их чрезмерное количество приводит к замораживанию оборотных средств предприятия. В отчетном периоде отслеживать эффективность использования производственных запасов можно, рассчитывая показатели оборачиваемости в целом для всей группы активов и в отдельности для каждого вида.

К НЗП как элементу оборотных производственных фондов относят те активы, которые уже переданы в производство, но технологический (производственный) цикл по которым не завершен. НЗП может включать:

Детальнее ознакомиться со структурой НЗП и порядком формирования себестоимости этого актива можно в статье .

Расходы будущих периодов как элемент структуры оборотных производственных фондов — это затраты:

Отличительной особенностью такого вида расходов является то, что произошли они в отчетном периоде, но экономическая выгода от них возникнет в будущем. Поэтому эти расходы списываются поэтапно, по мере освоения новых видов продукции, внедрения изобретений или рационализаторских предложений. Пока не произошло списания таких расходов, суммы затрат являются производственными активами предприятия.

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов.

Все организации не зависимо от формы собственности платят налоги. Виды налогов: налоги на прибыль, налоги на добавочную стоимость (НДС), налог на доходы физ.лиц, налог на имущество.

Объекты налогообложения.

1.Объектом налогообложения служит проданная готовая продукция, а также полученные материальные ценности от поставщиков (источник).

2.Объектом налогообложения служат полученные материальные ценности от поставщиков, а также проданные материальные ценности поставщикам и покупателям.

3.Объектом налогообложения служит доход физ.лица по начисленной зарплате.

4.Объектом налогообложения явл. основные средства, нематериальные активы и др.

Классификация хозяйственных средств предприятия.

Все хозяйственные средства в бухгалтерском учете подразделяются на 4 группы:

1.Основные средства и вложение.

2.Оборотные средства.

3.Отвлеченные средства.

4.Нематериальные активы.

Основные средства

Это имущество стоимостью 10 тыс. за единицу. Основные средства длительное время участвуют в производственном процессе и постоянно переносят свою стоимость на готовый продукт. Основные средства используются в сфере производства, в сфере обращения и во вне производственной сфере.

К производственной сфере относятся: здания цехов, рабочие машины и оборудование, транспортные средства, производственный инвентарь.

К сфере обращения относятся

: торговое оборудование, здания складов готовой продукции и магазины.

К непроизводственной сфере относятся:

жилые дома, стадионы, библиотеки, сады.

Оборотные средства.

В этой группе выделяются 2 подгруппы:

1. Оборотные средства производственной сферы.

2.Оборотные средства в сфере обращения. Оборотные средства в сфере производства представляет собой предметы труда, которые однократно участвуют в производственном процессе и полностью переносят свою стоимость на готовый продукт.

Предметы труда - это то, из чего вырабатывают продукт.

К оборотным средствам в сфере производства относятся

: сырье и материалы, бензин, керосин, уголь, тары и тарные материалы, вспомогательные материалы, основное производство.

К сфере обращения относятся

: предметы обращения, готовая продукция и продукты отгруженная покупателям, денежные средства(кот. находятся на расчетных счетах и в кассе. Товаро-отгруженная продукция- это продукция которая находится в пути от изготовителя к потребителю. Средства в расчетах-здесь отражается задолженность предприятий, которые получили от нашей организации продукцию, но не оплатили, и физ.лица, которые получили аванс из кассы подотчет на приобретение материальных ценностей в бухгалтерском учете - этот факт называется дебиторской задолженностью

Дебиторы нам должны.

Отвлеченные средства

Это средства, временно или навсегда изъятые из оборота предприятия (плата за налоги, и плата поставщикам авансовым платежом), а также отчисление от прибыли в различные фонды и резервы.

Нематериальные активы

Это стоимость НОУ-ХАУ (секретная разработка), исключительное авторское право на программы ЭВМ, деловая репутация фирмы(она возникает в результате приобретения и продажи фирмы).

II. Оборотные активы;

I. Основные (внеоборотные) активы;

Классификация хозяйственных средств предприятия по их видам и размещению.

По размещению хозяйственные средства подразделяются:

Средства в сфере производства;

Средства в сфере обращения.

1. Средства в сфере производства:

Особенности предметов труда:

Особенности средств труда:

· длительность функционирования (больше года);

· сохраняют свою натурально-вещественную форму;

· переносят по частям свою стоимость на стоимость готовой продукции (в виде амортизации).

2. Средства в сфере обращения:

Под оборотом понимается отрезок времени, в течении которого вложенные в средства деньги возвращаются в полном объёме через процесс реализации. Например, были приобретены материалы с целью изготовления продукции. Вложенные в эти материалы деньги вернуться после того, как изготовленная продукция будет продана покупателям.

К данной группе относятся те средства предприятия, которые могут быть обращены в денежные средства в течении ближайшего обозримого будущего (как правило до одного года):

· готовая продукция (т.е. результат производства);

· товары (приобретённые с целью перепродажи материальные ценности);

· товары отгруженные (продукция предприятия, отгруженная покупателю, но право собственности на которую ещё остаётся за продавцом);

· средства в расчётах (различные виды задолженности сторонних организаций и физических лиц предприятию);

· денежные средства (могут быть в наличной форме, и храниться в кассе предприятия, или в безналичной форме, и хранится в банке).

Группировка хозяйственных средств по видам может быть произведена:

I. Основные (внеоборотными) активами называются хозяйственные средства предприятия, используемые больше года с целью получения дохода. К ним относятся:

основные средства;

нематериальные активы;

доходные вложения во внеоборотные активы;

капитальные вложения;

Долгосрочные финансовые вложения.

1. Основные средства - важнейший элемент производственного процесса. Основными средствами считаются средства труда, используемые для производства продукции или управления предприятием, приносящие экономическую выгоду и сроком службы больше одного года.

Классификация происходит по следующим признакам:

1) по видам:

· здания (для обеспечения производственного процесса);

· сооружения;

· передаточные устройства;

· машины и оборудование:

Силовые машины и оборудование;

Рабочие машины и оборудование;

Вычислительная техника;

Прочие машины и оборудование.

· транспортные средства и т.д.

2) по функциональному назначению:

· производственные основные средства;

· непроизводственные основные средства (внепроизводственная сфера);

3) по отраслевой принадлежности:

· основные средства промышленности;

· основные средства сельского хозяйства;

· основные средства строительства и т.д.

4) по степени использования:

· действующие;

· бездействующие;

· законсервированные;

· в аренде.

5) по принадлежности:

· собственные;

· арендованные.

По основным средствам начисляют амортизацию, которая ежемесячно начисляется по отдельным объектам и включается в издержки производства или обращения.

К основным средствам относится и земля. По ней амортизация не начисляется.

Различают три варианта оценки основных средств:

по первоначальной стоимости (исходя из фактических затрат по приобретению основных средств);

восстановительная стоимость (стоимость воспроизводства основных средств - приобретения или строительства объекта, исходя из действующих цен, уровня развития техники и технологии). Определяется через переоценку основных средств с использованием установленных коэффициентов пересчёта;

остаточная стоимость: первоначальная (восстановительная) стоимость за минусом начисленной амортизации.

2. Нематериальные активы - составная часть хозяйственных средств предприятия. К ним относятся объекты, которые не имеют материально-вещественной формы, которые можно отделить от другого имущества, используемые при производстве продукции более 12 месяцев и дают возможность получать доход в течении длительного времени. К этой группе относятся:

· права пользования землёй и природными ресурсами;

· патенты и лицензии;

· товарные и фирменные знаки;

· программное обеспечение для ЭВМ;

· организационные расходы.

В бухгалтерском учёте оцениваются по первоначальной стоимости, т.е. в сумме затрат на приобретение, на получение консультаций и с учётом затрат на маркетинговые исследования.

По нематериальным активам начисляют амортизацию, которая ежемесячно начисляется по отдельным объектам и включается в издержки производства или обращения.

Нематериальные активы поступают на предприятие по трём направлениям:

· вклад в уставной капитал в размере стоимости, указанной в договоре;

· приобретение у других предприятий или лиц в размере стоимости, исходя из фактических затрат;

· безвозмездное получение от других предприятий или лиц.

Оприходование нематериальных активов производится на основании соответствующих документов:

· свидетельств на право пользования;

· патентов;

· актов приёмки работ по разработке программного обеспечения и т.д.

3. Доходные вложения во внеоборотные активы – вложения в часть имущества, здания и другие ценности, предоставляемые предприятием за плату во временное пользование другим юридическим и физическим лицам.

4. Капитальные вложения – вложения в объекты, которые впоследствии будут приняты в качестве основных средств, нематериальных активов (затраты на приобретение, строительство, проектно-изыскательские работы и прочее).

5. Долгосрочные финансовые вложения – инвестиции предприятия на срок более 1 года в государственные ценные бумаги,(облигации и другие долговые обязательства), ценные бумаги и уставные капиталы др. предприятий, предоставление другим предприятиям займов.

Характеризуются сравнительно большой скоростью обращения.

В этом разделе отражаются:

1) Запасы :

· сырьё и основные материалы

· вспомогательные материалы

· топливо

· запасные части для ремонта

· полуфабрикаты и комплектующие

· инвентарь и хозяйственные принадлежности

Все они учитываются по фактической себестоимости.

2) Незавершённое производство - продукция, начатая обработкой в производстве, но не законченная.

3) Расходы будущих периодов - расходы, произведённые в отчётном периоде и относимые к затратам последующих периодов (подписка, подготовка и освоение производства, арендная плата, внесённая заранее). Эти расходы списываются на себестоимость равномерно в течении всего срока.

4) Готовая продукция - изделия, полностью законченные обработкой, прошедшие контроль и приёмку и полностью укомплектованное согласно договора. Учёт ведётся по фактической себестоимости.

5) Товары - материальные ценности, приобретённые специально для продажи.

6) Товары отгруженные - готовая продукция, отгруженная покупателям, но ещё не оплаченная ими.

7) Дебиторская задолженность (дебитор - должник). К ней относятся:

· задолженность покупателей за продукцию, товары и услуги;

· задолженность работников предприятия по подотчётным суммам;

· задолженность по прочим расчётам (по претензиям к поставщикам).

8) Денежные средства . Они поступают в основном за реализованную продукцию:

· Расчетный счет

· Валютный расчетный счет

· Специальные счета в банках

· Переводы в пути

· Финансовые вложения (паи и акции, предоставленные займы и др.)

· Резервы под обесценение вложений в ценные бумаги.