.jpg)

Система налогов во Франции основана на добровольном составлении налоговых деклараций плательщиками налогов. Чтобы система эффективно работала, налоговые органы Франции периодически проводят проверки, поэтому каждый налогоплательщик находится под контролем налоговой.

В нашей компании юридические и физические лица могут получить консультацию по налоговому праву Франции, в частности:

В консультирование от компании Кофранс входит:

Для правильного составления налоговой декларации налогоплательщик должен знать налоги на имущество и доходы, а также правила заполнения, подачи декларации, сроки уплаты налогов.

У нашей компании есть большой опыт в оформлении налоговых деклараций, поэтому мы готовы оказать вам помощь в этой ситуации

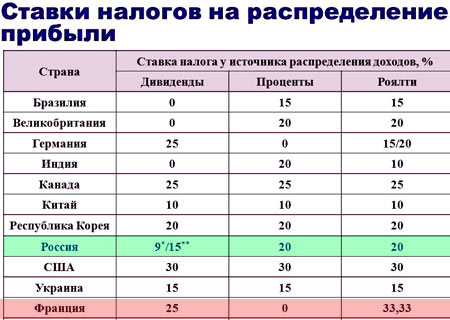

Компании из России и бывшего СНГ в последние годы все больше расширяют свою деятельность на международные рынки товаров и услуг и, соответственно, сталкиваются с налогообложением. Вопросов возникает очень много: как определяется государство-резидент налогоплательщика, как облагается полученная в другой стране прибыль и доходы, каковы требования к налоговым декларациям и каков порядок уплаты налогов во Франции, декларировать ли банковские счета, каким налогом облагаются дивиденды, какие налоги на недвижимость и т.д. Таких вопросов может быть огромное количество, и регулирует их не только налоговый кодекс Франции, но и международные соглашения. По каждому вашему вопросу специалисты компании Cofrance анализируют положения французского законодательства в сфере налогообложения и международные налоговые соглашения, помогают в составлении налоговых деклараций. Если же у вас уже возник спор с налоговыми органами Франции, то мы готовы обеспечить защиту и представительство ваших интересов.

В нашей компании работают специалисты, которые глубоко разбираются в функционировании сложной налоговой системы Франции и двусторонних договорах государств СНГ с Францией об избежании двойного налогообложения. В список услуг по налогообложению входит консультирование и услуги по обеспечению соблюдения норм законов для физических и юридических лиц. Мы помогаем своим клиентам разрешить налоговые споры в суде, составить ответы на требования налоговой, подобрать документы, создать корректные отношения с проверяющими, представлять интересы в суде.

По различным аспектам корпоративного налогообложения мы даем физическим и юридическим лицам четкие рекомендации, помогаем в подготовке отчетов, планирования, учета, следовании требованиям закона и разрешении разногласий.

У нас вы можете получить консультации и услуги в сфере налогового законодательства для компаний и их работников, работающих в других странах мира. Мы стремимся выявить и свести к минимуму любые кадровые риски.

Оказываемые услуги:

Компания Кофранс предоставляет консультации и услуги в сфере законодательства для косвенных налогов, к которым относятся НДС, таможенные пошлины, экологические сборы, налоги на товары и услуги.

Косвенные налоги касаются всей финансовой системы компании и особенно цепочек поставки. Они очень сложны для международных налоговых органов, потому что требуют точного управления в реальном времени.

У нас вы можете получить консультации и услуги в сфере международного корпоративного налогообложения. Мы помогаем клиентам финансировать международные операции и структурировать планирование, риски, цепочки поставок.

Для снижения рисков и максимального использования возможностей наша компания уделяет много внимания налоговым последствиям отдельных этапов сделки, от комплексной проверки перед началом сделки до процедур, которые проводятся после ее окончания. Мы предлагаем структурирование сделки различными способами, не нарушающими интересов ее участников, определяющими схему выхода и повышающими эффективность инвестиций.

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес - финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет - нотариус, 40 лет - парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации - специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Когда человек планирует совершить переезд в другую страну, его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта. Налоги во Франции считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза. Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

Франция, несмотря на проблемы, внутри страны и мощное давление извне, продолжает оставаться одной из самых богатых и экономически стабильных стран Европейского Союза.

Структура налоговой системы во Франции

Налогообложение во Франции предполагает социальную направленность, а также весьма обширную систему скидок и всевозможных бонусов от государства. В 2018 году налоги в этом государстве условно делятся на 3 крупные группы:

Также принимается в расчет вычитывание за детей лица, несущего военную службу. Это актуально даже тогда, когда ребенок достигает восемнадцатилетнего возраста и даже имеет собственную семью.

«Бонусы» для лиц, несущих военную службу могут быть высчитаны точно по такой же схеме. Кроме того, специфические бонусы предназначаются для тех лиц, которые материально активно помогают родителям, также имеющим постоянное место работы. Когда на бонусы претендует человек, активно оказывающий благотворительность, он должен доказать это при помощи выписок с банковского счета.

Французское государство считается родиной НДС. Этот налог является актуальным с середины пятидесятых годов двадцатого столетия. Налогом облагается продающая цена на услуги и товары.

График процентного соотношения различных налогов

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

В 2018 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Если человек работает во Франции только первый год и налогами еще не облагался, он обязуется самостоятельно посетить соответствующую организацию. Там он должен потребовать, чтобы ему на руки была выдана декларация.

Так выглядит французский бланк налоговой декларации

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Иногда налогоплательщики задерживают выплаты.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2018 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.

Семья - это ячейка общества и обязательно предполагает наличие детей.

Конечно, сегодня многие пары женятся «для себя», но дело в том, что наличие детей может обернуться весьма выгодно. Так, когда семейная пара обзаводится потомством, то налог, который она должна будет выплачивать, уменьшается. Каждый человек до достижения восемнадцати лет считается на половину члена семьи. Это важно, когда осуществляется расчет дохода на каждого члена «ячейки общества». Когда в семье появляется третий ребенок, он считается уже на одного человека.

То есть, власти страны, таким образом, просто убивают нескольких зайцев. Ведь каждый налогоплательщик заинтересован в том, чтобы платить государству как можно меньше. За рождение ребенка он получает определенные бонусы, да еще и налог снижается в несколько раз. Когда дети подрастают, наступает пора их обучения в колледжах и высших школах. Обучение во Франции детей также может быть задекларировано.

Этот вариант актуален для тех налогоплательщиков, родители которых проживают вместе с ними и не имеют собственных доходов.

Устройство государственных налогов во Франции

В 2018 году разрешается задекларировать порядка 2800 евро в двенадцать месяцев. Эта сумма актуальна для каждого члена семьи. При этом подтверждения расходов не предполагается.

При этом родители основного налогоплательщика обязательно должны проживать вместе с ним. Иногда это удобно, а в некоторых случаях дети предпочитают жить отдельно от родителей. Неудобство может коснуться тех налогоплательщиков, родители которых не являются французскими резидентами.

Этот вариант предполагает оказание материальной помощи родителям. Так, налогоплательщик может оформлять ту или иную часть собственных доходов в виде помощи родителям. При этом важно учитывать, что актуальная сумма может быть вычтена из дохода налогоплательщика. Она будет добавлена к доходам лиц, произведших налогоплательщика на свет.

График изменения минимальной и средней зарплаты во Франции

Таким образом, они также будут платить государству определенную сумму. Важно знать о том, что налоговая служба может требовать подтверждения этих налогов. Это может быть осуществлено посредством почтового перевода или банковского счета. Определенные сложности могут возникнуть в том случае, если родители налогоплательщика не проживают на территории Франции и не являются ее резидентами.

Декларирование расходов предполагается с учетом профессиональной деятельности налогоплательщика.

То есть, налогоплательщик имеет возможность задекларировать некую часть своих доходов в качестве расходов, которые могут быть связаны с профессиональной деятельностью. Это актуально в том случае, если расходы превышают доходы на 10 процентов.

Заполнение налоговой декларации

В этом случае налоговая служба может высчитать не менее десяти процентов годового дохода. Это осуществляется при расчете всех налогов. К таковым налогам следует отнести расходы на транспортировку. Так, если налогоплательщик ездит на место работы на собственном авто, то все это учитывается. Также учитывается расход средств на обед или специальную одежду. Также принимается во внимание получение специального сертификата или приобретение необходимого инструментария.

Так, если расходы налогоплательщика могут превысить десять процентов от годового дохода, то этот вариант имеет смысл. Также нужно быть готовым к тому, что сотрудники налоговой могут попросить представить документы, подтверждающие данные расходы.

Этот вариант отлично подходит для тех лиц, которые активно занимаются благотворительностью. Налогоплательщик имеет право на декларацию своих расходов в размере 470 евро. Для того чтобы подтвердить эти расходы, нужно представить соответствующие документы.

Благотворительность актуальна только тогда, когда налогоплательщик несколько превышает планку собственных доходов. При превышении этой планки налогоплательщик может попасть в совершенно иную налоговую категорию. Это предполагает, что налоги при этом будут несколько выше.

Средние заработные платы по различным специальностям во Франции

Для того чтобы наверняка не ошибиться при подсчете, рекомендовано воспользоваться специальным калькулятором. Найти его можно на сайте французской налоговой службы.

Облегчить себе жизнь можно при помощи налога на проживание. Этот налог может выплачиваться в пользу бюджета места, в котором проживает налогоплательщик.

Франция традиционно имеет репутацию страны с запутанной системой налогообложения и высоким уровнем административных расходов. Однако было бы ошибкой считать, что все слои населения платят одинаково. Лица, проживающие в стране менее 183 дней в году, имеют статус налоговых нерезидентов, и для них налоговое бремя существенно облегчено. В эту категорию автоматически попадают впервые пересекшие границу эмигранты.

Живущих во Франции россиян освобождает от двойного налогообложения соответствующее соглашение между обеими странами. Следует особо отметить невысокие по сравнению с другими странами Европы налоги на недвижимость, которая зачастую является для иностранцев важной статьей дохода. А фискальная привлекательность Франции для желающих открыть тут свой бизнес, напротив, оставляет желать лучшего.

Статус нерезидента не освобождает его носителя от уплаты подоходного налога (impôt sur le revenu), однако он взимается только с источников дохода внутри страны. В то время как для резидента облагается налогом прибыль, полученная в том числе и в любой другой стране мира. Налогоплательщиками являются все совершеннолетние лица, проживающие на территории Франции. Ставка подоходного налога варьируется в зависимости от суммарного дохода семьи, если он превышает 5 963 евро, который указывается в налоговой декларации и включает в себя все источники дохода за прошедший год.

В первый год проживания в стране налогоплательщик обязан сам обратиться в ближайший налоговый центр по месту жительства для получения декларации, которые необходимо заполнить и подать в налоговые органы до конца марта. За неверные сведения и задержку предусмотрен штраф. Декларация подается даже при нулевых доходах.

Юридические лица платят корпоративный налог, ставка которого составляет 15-33,33%.

Подоходный налог во Франции

Передача недвижимости в наследство родственниками во Франции облагается налогом на наследство (l’impôt sur les successions). Ставка колеблется в широких пределах и зависит от степени родства: приоритет в наследовании имеют родители и дети, далее следуют братья и сестры.

В некоторых случаях сумма налога достигает более половины стоимости самого объекта недвижимости. Нередки случаи продажи недвижимого имущества для погашения налогового бремени. Налог распространяется и на недвижимость нерезидентов.

Для того чтобы вывести имущество из-под французской налоговой юрисдикции, иностранец может зарегистрировать S.C.I. (Société Civile Immobilière) - гражданскую компанию по операциям с недвижимостью. После этого дом или квартира попадают в правовое поле родной страны эмигранта.

Еще одним подлежащим выплате налогом во Франции является налог солидарности на состояние (impôt de solidarité sur la fortune - ISF), также известный как налог на богатство.

С 1 января 2015 года он распространяется на лиц, чье состояние в стране превышает 1,3 млн евро. Из этих денег финансируются различные социальные программы помощи неимущим. Ставка налога может варьироваться от 0,5% до 1,5% в зависимости от величины дохода. Прибыль считается в основном с недвижимых активов, поэтому избежать выплаты можно также регистрацией S.C.I. Другим путем освобождения от налога на богатство может считаться использование недвижимости для профессиональной деятельности или сдача в аренду.

Налог на богатство во Франции

Во Франции работодатель ежемесячно удерживает определенную часть зарплаты. Эти социальные налоги компенсируют медицинские расходы, пособия по безработице и прочие затраты на работника. Ставка варьируется от 15% до 23% в зависимости от уровня зарплаты. Кроме того, в каждом регионе, департаменте или коммуне взимаются местные налоги для пополнения региональных бюджетов.

Краеугольным камнем косвенного налогообложения в стране выступает налог на добавленную стоимость. Он входит в цену большей части товаров и услуг. Именно Франция является родиной этого налога, а его ставка здесь – одна из самых высоких в Европе.

От уплаты НДС освобождены медицинские, образовательные и государственные учреждения, а также игорный бизнес и благотворительность.

Косвенное налогообложение включают в себя также налоговые надбавки на бензин, алкоголь, табак и спички.

Франция входит в число 15 европейских государств, наиболее популярных для покупки недвижимости иностранцами.

После приобретения жилья первым делом необходимо зарегистрировать недвижимое имущество, оплатив услуги нотариуса. Ему же надо будет заплатить пошлину на оформление права собственности. Сбор на первичную недвижимость составит всего 2-3%. Если же понравившейся объект построен более 5 лет назад, нужно будет оплатить 6-7% его стоимости.

Размер нотариальной комиссии во Франции

Собственник жилья во Франции ежегодно платит налог на недвижимость (taxe foncière), зависящий от местонахождения и площади последней. Для расчета ставки используется понятие «условная аренда». В промышленно развитом городе налог на недвижимость обойдется в сумму, равную половине месячной арендной плате. В небольших и менее популярных городах ставка будет равна полуторомесячной арендной плате.

Налог на проживание (taxe d’habitation) распространяется на собственников и арендаторов жилья. Ставка может разниться в зависимости от благосостояния конкретного города, численности семьи и ее дохода. Минимальная сумма эквивалентна месяцу «условной аренды». Однако налоговая выгода от приобретения жилья в промышленно развитом районе закономерно уравнивается более высокими ценами.

При покупке новой недвижимости стоит уделить особое внимание выбору профессионального риэлтора. Ведь грамотно оформленные последним документы могут освободить от налогов на целых 5 лет.

Зачастую иностранцы приобретают жилье в стране для последующей его сдачи в аренду. В этом случае они обязаны платить налог на доход с аренды (l’impôt sur le revenu locatif). Ставка для нерезидента колеблется от 20% до 45%. Из налогооблагаемой базы вычитаются расходы на ремонт и содержание жилья. Также необходимо заплатить социальный сбор, составляющий 15,5%. Если недвижимость находится в собственности юридического лица, ставка налога составит 33%.

Налог на доход с аренды во Франции

По данным Credit Suisse

При перепродаже недвижимости вступает в силу налог на прирост капитала. При этом налогооблагаемой базой выступает разница между ценами на покупку и продажу продажу. На 2015 год ставка для налогоплательщиков составила 40,5%. Размер налога снижается пропорционально времени владения собственностью. Вычет может достигать 24% от ставки после 18 лет владения. После 22 лет налог не взимается. В ставку налога включен специальный социальный сбор размером 15,5%, который не платят нерезиденты, а также добавочный налог 6%. Скидки на социальный сбор также зависят от времени владения жильем. Они составляют 2% после 6 лет, 4% после 18 лет и 8% после 25 лет. 30-летний период владения жильем полностью освобождает от сборов.

С 2013 года в стране введен дополнительный налог на продажу недвижимости, ставка которого зависит от суммы прироста капитала и колеблется от 2% до 6%.

Во Франции есть важный стимул к сдаче недвижимого имущества в аренду или его продаже. Если немеблированное жилье не занято более года, оно облагается налогом на пустующую недвижимость. Список городов, в которых взимается налог, можно посмотреть здесь . В основном это маленькие коммуны с населением не более 50 тыс. человек. Спустя год пустующий объект обойдется собственнику в 12,5% от среднего по рынку дохода от сдачи в аренду подобного жилья. Далее ставка увеличится до 25%.

Оформленная на юридическое лицо недвижимость подпадает под уплату ежегодного налога на косвенное владение, составляющим 3% от рыночной стоимости жилья. Освобождается от его уплаты недвижимое имущество компаний из стран, заключивших с Францией договор, открывающий местным органам информацию об их акционерах.

selfmadetrip.com

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет. Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам). Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов.

С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро. Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Во Франции работодатель сам оплачивает социальные взносы за своего работника, отчисляя их из его заработной платы. Ежемесячные обязательные отчисления в фонды медицинского, пенсионного и социального страхования составляют 15,5%. Эти средства направляются в государственный бюджет для дальнейшей оплаты больничных листов, медицинских страховок и пособий по безработице. Налог на доходы, описанный выше, рассчитывается уже исходя из суммы дохода за вычетом социальных взносов.

Для всех французских компаний обязательным является налог на профессиональное обучение, ставка которого составляет 0,5% от общего фонда заработной платы плюс 0,1%. Исключением являются государственные органы, отраслевые ассоциации и организации сферы образования. При использовании работодателем непостоянной рабочей силы ставка налога повышается до 2%, а при активном участии в образовательной системе, наоборот, допускаются налоговые скидки. Дополнительный сбор в размере 0,3% предназначен для профессиональной подготовки молодежи.

Акциз занимает немалую долю налоговых поступлениях Франции. Он включается в отпускную цену на алкоголь, табачные изделия, сахар, соль и некоторые другие товары массового спроса. Акцизный сбор направляется не только в государственный, но и в местные бюджеты страны.

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога.

От налога на прибыль полностью освобождаются компании, которые занимаются производством, продажей или лизингом энергосберегающего оборудования. Предприятия, занимающиеся научно-исследовательской деятельностью, также имеют определенные льготы.

Декларация за отчетный (предыдущий год) подается предприятиями до 1 апреля. В течение года компанией вносятся авансовые платежи, которые суммируются и на момент подачи декларации пересчитываются в соответствии с фактической чистой прибылью.

Во Франции местные органы власти на свое усмотрение устанавливают ставки земельного налога. Он состоит из двух частей: налога на сооружения (застроенную землю) и налога на незастроенную землю. Плательщиком земельного налога всегда является владелец недвижимости, независимо от того, кто в ней проживает. Налогооблагаемой суммой является кадастровая стоимость сооружения (земли) за вычетом расходов на его содержание.

Для плательщиков налога на землю также существуют льготы. Так, например, сельскохозяйственные угодья, облагаются налогом в размере 20% от обычной ставки, а новостройки освобождаются от уплаты на 2 года после окончании строительства.

Еще один вид местного налога – жилищный. В соответствии с законодательством он оплачивается тем лицом, которое занимает жилье на 1 января текущего года: либо его владельцем, либо арендатором. Сумма налога начисляется исходя из расчетной арендной платы, которая определяется кадастровым бюро. Ставка жилищного налога в каждом муниципальном округе своя, но не превышает более, чем в 2,5 раза среднерегиональный уровень.

Для малообеспеченных лиц и тех, кто опекает нетрудоспособных членов семьи или инвалидов существуют налоговые скидки. Кроме этого, от уплаты налога освобождаются лица, старше 75 лет, не облагаемые налогом на богатство.

Профессиональным налогом облагаются лица, которые занимаются профессиональной деятельностью, но не получают заработной платы. К ним можно отнести писателей, журналистов, артистов, художников и людей других творческих профессий со свободным гонораром. На размер суммы профессионального налога влияют следующие критерии:

Органы местной власти самостоятельно определяют ставку профессионального налога, но его величина не может превышать 3,5% от суммы добавленной стоимости, созданной налогоплательщиком в течение года.

Несмотря на строгость налоговых выплат, французская налоговая система характеризуется социальной направленностью и гибкой системой скидок. Уклонение от уплаты налогов во Франции жестко карается законом вплоть до тюремного заключения. Несвоевременная уплата также наказывается штрафами и пеней, поэтому французы очень внимательно и осторожно относятся к вопросам налогообложения.

Статья начинается с фразы «Уровень налогов во Франции – один из самых высоких в мире.» Но, как мы видим далее по основным налогам (социалка всего 15,5%, хотя 15,5% это только для инвестиций, для зарплат меньше, против наших 30%), налог на доходы вообще начинается от 0%. Единсвенные налоги выше чем у нас - это НДС(VAT) - 20% (против 18% у нас) и налог на прибыль - 33%, против наших 20%, но обычного человека, обычно налог на прибыль почти не касается.

А теперь вопрос. В чем же заключается один из самых высоких налогов? Если это один из самых высоких, то где же самый высокий? У нас?

В статье же не написано, что налоги самые высокие, где-то они выше, где-то ниже, смотря еще с какой страной сравнивать. Смысл в том, что налоги в принципе не самые и низкие.

Налоги во Франции

Налоги -- одна из самых больных тем при иммиграции в ЛЮБУЮ страну. Конечно, можно не платить налоги и спать спокойно, но в этой самой стране вас будут стараться заставить заплатить положенное всеми силами.

Общая информация

Во Франции налоги платят два раза (если, конечно, вы работаете легально:-)). Первый раз вы платите социальные налоги - они вычитаются каждый месяц из вашей зарплаты, и из них государство выплачивает вам компенсации на визиты к врачам, лекарства, больничные, пособия по безработице, и т.д. Если вы не миллионер, то можно считать, что социальные налоги составляют 18-20% от вашей "грязной" зарплаты.

Второй раз вы платите налоги с совокупного годового дохода (т.н. impots). Раз в год и довольно много (или сравнительно мало, но это если знать как:-)).

Обычно запрос на декларацию о доходах приходит к вам по почте в феврале. Декларацию надо заполнить и отослать в свой местный центр по налогам (centre des impots) -- типа нашей налоговой инспекции -- до 20-х чисел марта (в 2003-м году, например, 24 марта -- последний день подачи декларации).

ВНИМАНИЕ: если вы работаете первый год и налогов еще не платили, Вы САМИ должны пойти в centre des impots и потребовать там декларацию. Или сразу же отослать ее им, но пометить в ней, что налоги вы платите в первый раз.

Во второй и последующие годы налог с годового дохода платится в три приема -- в первый раз вы платите 1/3 от налога за предыдущий год (письмо из налоговой приходит где-то в середине-конце января, платить надо до середины февраля, за задержку -- штраф 10%), второй транш платится где-то в середине мая (письмо из налоговой инспекции приходит в середине апреля), а остаток выплачивается в сентябре после подачи декларации и перерасчета налогов за текущий год.

За задержку в подаче декларации штрафуют. За указание неверных сведений -- тоже.

Декларированию подрежат все ваши доходы за прошлый год, как-то зарплата, доходы от недвижимости (если вы ее кому-то сдаете), налог на вашу недвижимость, проценты по вашим банковским счетам и т.д.

Декларация о доходах

Скачать бланк декларации о доходах за 2004-й год можно отсюда. Как можно узнать, сколько налогов надо платить в этом году?

Калькулятор для подсчета налогов можно найти здесь.

Для вашего удобства я привожу здесь эту сравнительную табличку (данные на 2003-й год, "грязный" годовой доход -- от 40.000 до 60.000 в год). Она позволит вам быстро сориентироваться в порядке суммы, которую придется платить.

Анализ налогов

| Годовой доход, брутто, EUR |

40 000,00 | 41 000,00 | 42 000,00 | 43 000,00 | 44 000,00 | 45 000,00 | 46 000,00 | 47 000,00 | 48 000,00 | 49 000,00 |

|---|---|---|---|---|---|---|---|---|---|---|

| Облагаемый налогом доход, EUR |

32 600,00 | 33 415,00 | 34 230,00 | 35 045,00 | 35 860,00 | 36 675,00 | 37 490,00 | 38 305,00 | 39 120,00 | 39 935,00 |

| Расчет налогов (за 2003 год) |

||||||||||

| Налог для 1 человека (холостого) , EUR |

4 135,00 | 4 359,00 | 4 586,00 | 4 812,00 | 5 038,00 | 5 264,00 | 5 615,00 | 5 716,00 | 5 942,00 | 6 169,00 |

| Налог для семьи из 2 человек (детей нет), EUR |

1 951,00 | 2 066,00 | 2 182,00 | 2 298,00 | 2 414,00 | 2 530,00 | 2 646,00 | 2 761,00 | 2 877,00 | 2 993,00 |

| Налог для семьи из 3 человек (один ребенок), EUR |

1 280,00 | 1 396,00 | 1 512,00 | 1 627,00 | 1 743,00 | 1 859,00 | 1 975,00 | 2 091,00 | 2 207,00 | 2 322,00 |

| Остается после налогов |

||||||||||

| Для 1 человека (холостого), EUR |

28 465,00 | 29 056,00 | 29 644,00 | 30 233,00 | 30 822,00 | 31 411,00 | 31 875,00 | 32 589,00 | 33 178,00 | 33 766,00 |

| Для семьи из 2 человек (детей нет), EUR |

30 649,00 | 31 349,00 | 32 048,00 | 32 747,00 | 33 466,00 | 34 145,00 | 34 844,00 | 35 544,00 | 36 243,00 | 36 942,00 |

| Для семьи из 3 человек (один ребенок), EUR |

31 320,00 | 32 019,00 | 32 718,00 | 33 418,00 | 34 117,00 | 34 816,00 | 35 515,00 | 36 214,00 | 36 913,00 | 37 613,00 |

Легальных вариантов немного, и надо внимательно смотреть, применимы ли они к вам.

Вариант 1: жениться/выйти замуж. Супруги платят налоги с средней суммы дохода. То есть если вы зарабатываете, к примеру, 30,000 евро в год, а жена не зарабатывает ничего, то доход на члена семьи у вас составит 15,000 евро, и налоги вы будете платить исходя из него. Этот вариант работает только в том случае, если ваш брак оформлен легально. Если вы просто живете с другом/подругой, французскую налоговую службу эти детали не интересуют. Вы можете иметь хозяйство, заводить детей, но вот налоги вы будете платить порознь.

Если надумаете "оформлять отношения", то лучшее время года, чтобы это сделать -- лето. И не только потому, что птички поют и солнышко светит, а еще и потому, что ваш налог будет рассчитываться исходя из двух частей -- "до" и "после". Обе части будут достаточно маленькими, чтобы не попасть на большие налоги. То есть платить налоги за этот год вы будете три раза -- сначала индивидуальные декларации о доходах (до того момента, как вы поженились), а потом совместную декларацию.

Вот так, невероятно, но факт. Жена, оказывается, это очень выгодное экономическое приобретение.

Вариант 2: дети. Если вы обзаведетесь детьми, то платить вы будете еще меньше. Каждый ребенок, не достигший 18-ти лет, считается за 1/2 человека при расчете дохода на члена семьи. Третий ребенок и так далее считаются уже за 1 человека.

Кроме того, если вы платите за обучение своих детей (колледж, университет, школа), то эти сведения тоже можно декларировать.

Вариант 3: если родители живут с вами и не имеют доходов.

В этом случае вы можете декларировать порядка 2.800 евро в год на каждого такого члена семьи без подтверждения расходов. Чем этот вариант плох для нас -- родители обязательно должны жить вместе с вами. Кроме того, непонятно, как им пользоваться, если родители -- нерезиденты Франции.

Вариант 4: помощь родителям. Вы можете оформлять какую-то часть своих доходов как помощь родителям, но при этом заявленная сумма будет вычитаться из вашего дохода и будет добавляться к доходу родителей, с которого они также будут платить налоги. Налоговая требует подтверждение этих расходов (банковский перевод или перевод по почте). Кроме того, непонятно, как это будет работать, если родители живут не во Франции и не платят французских налогов.

Вариант 5: декларирование расходов на профессиональную деятельность. Вы можете задекларировать определенную часть своего дохода как расходы, свыязанные с вашей профессиональной деятельностью. Это имеет смысл делать, если ваши расходы превышают 10% от вашего годового дохода (налоговая служба автоматически вычитает 10% вашего годового дохода при расчете налогов). К этим расходам относятся транспортные расходы -- например, если вы ездите на работу на своей машине, расходы на обеды, на спецодежду, на обучение и сертификационные экзамены, покупка инструментов (с учетом амортизации) и т.д. Еще раз -- эту кашу имеет смысл затевать только если ваши расходы превышают 10% от годового дохода. И будьте готовы к тому, что придется подтверждать эти расходы.

Вариант 6: благотворительность. Вы можете задекларировать до 470 евро как свои расходы на благотворительность (помощь общественным некоммерческим организациям, пожертвования, и т.д.). Для этих расходов обязательны подтверждающие документы. Имеет смысл заниматься благотворительностью, если вы немного превышаете планку доходов, после которой вы попадаете в другую налоговую категорию -- то есть при этом ваши налоги могут быть существенно больше. Пользуйтесь калькулятором, чтобы подсчитать ваши налоги в случае отчислений на благотворительные нужды и без них.

Это -- еще один налог, который вы платите в бюджет того города-деревни, где живете. Зависит от места (например, в Париже он больше, в пригородах -- меньше), размера и удобств вашей квартиры или дома, сколько людей живет у вас... Я сейчас воюю с этим видом налога, отпишу поподробнее, когда что-нибудь прояснится.

База состоит из всех видов прибыли как на территории государства, так и за его пределами. В качестве плательщиков выступают местные жители и резиденты страны из числа иностранцев, проводящие внутри государства не менее 182 дней в год. Пошлинами облагаются заработные платы, премии, пенсии, ренты, доходы от инвестиций и вкладов. Особенностью налоговой системы юрисдикции является метод вычисления размера сбора. Если в подавляющем большинстве стран НДФЛ начисляется на каждого контрагента в отдельности, то во Франции - целиком на семью . Если плательщик проживает один и не состоит в браке, он воспринимается государственными органами как семья из одного человека.

Для вычисления актуальной суммы пошлины принимается во внимание состав семейной ячейки, а также ее годовой доход. В понятие «семья» для французского законодательства входит сам плательщик, его супруг или супруга, а также все дети, не достигшие 21 года. Для одиноких пенсионеров предусматриваются льготы. Подробную информацию можно просмотреть ниже.

https://smart-lab.ru/uploads/images/01/27/09/2012/12/25/d8992a99dc.png

В приведенной таблице минимальный уровень квоты составляет 0%, максимальный - 45%. Ранее государство вводило налоги на роскошь, согласно которым граждане и резиденты, получающие более 1000000 евро в год, облагались по ставке 75%, однако после волны возмущений плательщиков, законопроект был упрощен.

Помимо подоходного выплачивается сбор на заработную плату. Он взимается со стороны работодателя и составляет 15,5%. Отчисления предназначены для перевода в:

Подоходные сборы начисляются как для всех частных лиц, так и для предпринимателей, ведущих деятельность в организационно-правовой форме ЧП.

Базовая квота для всех типов предприятий государства составляет 33,33%. Она распространяется на местные и иностранные компании, занятые во всех сферах деятельности. Полное освобождение от пошлин гарантируется фирмам, которые производят, реализуют или предоставляют в лизинг оборудование для энергосбережения. Льготы предоставляются организациям, проводящим научно-исследовательские работы. В числе особенностей системы:

Налоговый год приравнивается к календарному. Срок подачи декларации заканчивается 1 апреля года, следующего за отчетным. Все компании обязаны вносить авансовые платежи в течение налогового периода. После подсчета и заполнения декларации из полученной суммы вычитается аванс и доплачиваются остатки.

Для корпораций введены особые ставки на операции с ценными активами и коммерческой недвижимостью. Обложению подлежит сумма в разнице от купли-продажи бумаг или между ликвидной стоимостью объекта и количеством финансов, полученных при его продаже. Итоговая ставка равна 40,5% и включает следующие сборы:

Для всех из перечисленных разновидностей льготы по квоте от 1,6 до 9% в зависимости от периода обладания недвижимостью или ценными активами. Для компаний, у которых размер биржевой капитализации материальных ценностей превышает миллиард евро, введен сбор 0,2% за каждую операцию. Если сделка совершена с имуществом, чья стоимость не более 20 тысяч евро, налог упрощается. За сбыт предметов искусства взимается побор от 4,5 до 7%, реализация объектов из драгоценных металлов сопровождается налогом 7,5%.

Применяется для всех видов товаров и услуг, произведенных и реализуемых на территории юрисдикции. Базовый уровень - 20% . Для предметов роскоши, к которым относятся меха, драгоценности, автомобили, антиквариат и прочее подобное, действует повышенная квота - 33%. Она же распространяется на алкогольные напитки и табачную продукцию.

Сниженные пошлины предусмотрены для систем образования и медицины, книг и учебной литературы, медикаментозных препаратов, отпускающихся по рецепту, продуктов питания первой необходимости и подобных групп. Ставки составляют 10%, 5,5%, 1%.

Подробности и НДС и прочих видах налогообложения можно узнать у экспертов группы UraFinance. Доступны личные консультации и переговоры по телефону.

Налогообложение во Франции имеет ряд особенностей, которые тесно связаны с историческим развитием страны. Налогообложение находится в компетенции парламента (Национальной ассамблеи), который ежегодно при голосовании государственного бюджета утверждает законодательные акты о налогах, а также декреты и предписания, принимаемые в развитие указанных законов.

Основными законодательными актами в области налогообложения во Франции являются:

Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета. Ее возглавляет Главное налоговое управление.

Основные характеристики:

Классификация налогов во Франции стандартная: налоги делятся на федеральные, региональные и местные, прямые и косвенные.

1) Налог на доходы физических лиц.

Плательщиками налога являются физические лица, которые для целей налогообложения подразделяются на резидентов и нерезидентов. Налог на доходы физических лиц взимается с семьи, которая может состоять из одного человека. Семья сдает одну декларацию. Супруги, не зарегистрированные в законном браке, но проживающие вместе, семьей не считаются. Если регистрация или расторжение брака происходят в течение налогового периода (календарного года), то супруги сдают три декларации: одну общую и две индивидуальные.

В 2011 году во Франции ставки фигурировали от 0% до 40% (табл. 2.1)

Таблица2.1

Ставки налога на доходы физических лиц в 2011г

Ежегодно шкала уточняется с учетом инфляционных процессов.

Налогообложение осуществляется по совокупному доходу, заявленному в декларации, которая составляется самим плательщиком один раз в год по доходам за предыдущий год.

Учтите! Налоговый год во Франции совпадает с календарным годом.

В доходы, полученные в течение года, включаются: заработная плата, премии и вознаграждения, пенсия, пожизненная рента, доходы от движимого имущества, доходы от землевладения, от сельскохозяйственной, промышленной и коммерческой деятельности, доходы от некоммерческой деятельности, прибыль от операций с ценными бумагами, разовые доходы, получаемые в случае передачи прав собственности.

Несмотря на то что налог высчитывается по единой прогрессивной шкале, принимаются во внимание экономические, социальные, семейные условия и возраст каждого плательщика. Общим правилом вычетов для определения чистого дохода является то, что из налогооблагаемой базы вычитаются все производственные расходы, обеспечившие доходы, например, целевые пособия на питание. Вычитаются расходы на содержание престарелых родителей и на благотворительность.

Подоходный налог с физических лиц является инструментом стимулирования семьи, оказания помощи малоимущим. За счет применения многочисленных льгот и вычетов из 25 млн плательщиков фактически платят налог только 15 млн.

Франция - родина НДС, где этот налог действует с 1954 года. Объектом налогообложения служит продажная цена товара и услуги.

Во Франции определенным лицам доступен ряд льгот, одной из которых является упрощенный порядок уплаты НДС. Данный порядок предусматривает расчет налога по итогам года, без квартальных деклараций, но с ежеквартальным внесением налоговых авансов. Такая льгота предоставляется предприятиям, имеющим за предшествующий календарный год оборот ниже 230 000 евро (по определенным видам деятельности - 763 000 евро).

Если предприятие в отчетном году понесло убытки, то их можно вычесть из облагаемой чистой прибыли будущих лет, а в некоторых случаях - из чистой прибыли предыдущих лет.

Важная особенность французского НДС - это возможность его уменьшения на сумму, направленную на инвестиции. Предприниматели, на предприятиях которых занято 10 и более человек, обязаны прямо или косвенно участвовать в финансировании жилищного строительства. Они могут напрямую инвестировать строительство жилья, предоставлять займы своим работникам или вносить соответствующие средства в государственную казну.

От уплаты НДС освобождены следующие виды деятельности:

Налог на прибыль

Налогообложению подлежит прибыль, которая определяется с учетом сальдо всех операций, осуществляемых данным предприятием. Она равняется разнице между доходами предприятия и расходами, произведенными в интересах производственной деятельности

Физические лица платят прогрессивный налог на прибыль: от 10% до 42% (в среднем - 34%)

3) Налог на богатство

Налог на состояние или налог на богатство (IFS - Impфt de Solidaritй sur la Fortune) - налог, которым во Франции облагаются физические лица, если их состояние, оцениваемое на уровне семьи на 1 января налогового периода, превышает 770 000 евро. Он составляет от 0,55% до 1,80%. (см. таблицу).

По сути это налог на роскошь. Он был принят в начале 80-х годов, когда к власти пришли социалисты, желавшие отнять что-то у богатых в пользу бедных.

В расчет принимаются все доходы владельца. Налог уплачивается ежегодно на основании оценочной декларации, составляемой самим налогоплательщиком.

Таблица 2.2

Ставки налога на богатство в 2011г

Местные налоги

Во Франции - сложная система налогообложения. Поэтому, приобретая квартиры и дома во Франции, обязательно учитывайте расходы на будущие налоги.

Помимо однократных выплат при покупке (налога на приобретение собственности, гербового и нотариального сбора) недвижимости, составляющих около 7-8% от ее стоимости, существуют и ежегодные налоги. В частности, налог на недвижимость, который платит собственник жилья. Сумма налога зависит от типа собственности и ее местонахождения.

При купле-продаже недвижимости в большинстве случаев взимается не НДС, а регистрационный сбор (от 4,8% до 4,9%).