Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

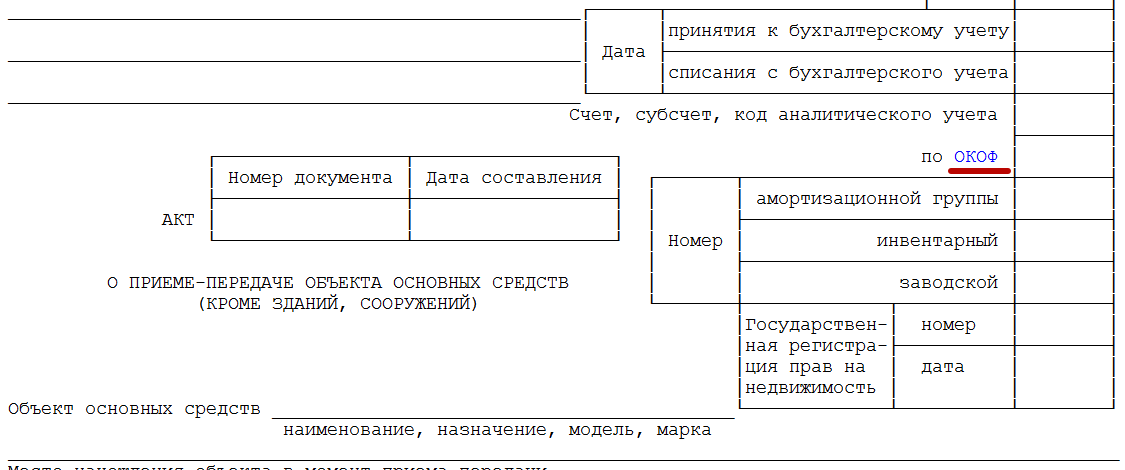

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Да, лимит стоимости основных средств в бухгалтерском учете останется без изменений. С 1 января 2016 года амортизируемым будет считаться имущество со стоимостью более 100 тыс. рублей, а не 40 тыс. рублей, как раньше (п. 1 ст. 256 НК РФ в ред. закона № 150-ФЗ). Новый лимит можно будет применять только к объектам, введенным в эксплуатацию с 1 января 2016 года.

В бухгалтерском учете по-прежнему нужно будет амортизировать объекты стоимостью свыше 40 тыс. рублей (п. 5 ПБУ 6/01). Поэтому при покупке в следующем году активов от 40 тыс. до 100 тыс. рублей в учете возникнут временные разницы.

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Из справочников

Основные изменения законодательства, вступающие в силу в 2016 году

Что изменилосьСуть измененияОснование

Налог на прибыль

Увеличен лимит стоимости амортизируемого имущества*Имущество, введенное в эксплуатацию после 31 декабря 2015 года, будет признаваться амортизируемым, если его первоначальная стоимость больше 100 000 руб.* (в 2015 году лимит стоимости – 40 000 руб.)Ч. 7 и 8 ст. 2 Закона от 8 июня 2015 г. № 150-ФЗ

Лимит основных средств в налоговом учете вырос до 100 тыс. рублей

«О внесении изменений »

Федеральный закон от 08.06.15 № 150-ФЗ

С 2016 года вступят в силу две важные поправки по налогу на прибыль. Во-первых, амортизируемым будет считаться имущество дороже 100 тыс. рублей.* Во-вторых, больше компаний смогут платить квартальные (а не ежемесячные) авансы по прибыли. Эти изменения ввел Федеральный закон от 08.06.15 № 150-ФЗ. Документ вступит в силу 1 января 2016 года.

Лимит основных средств

С 1 января 2016 года амортизируемым будет считаться имущество со стоимостью более 100 тыс. рублей, а не 40 тыс. рублей, как раньше (п. 1 ст. 256 НК РФ в ред. закона № 150-ФЗ). Новые значения надо будет прописать в учетной налоговой политике на 2016 год.

Новый лимит можно будет применять только к объектам, введенным в эксплуатацию с 1 января 2016 года.* На объекты стоимостью от 40 до 100 тыс. рублей, которые компания ввела в эксплуатацию до 2016 года и использует в деятельности, поправка не распространяется. Их стоимость надо будет продолжать списывать через амортизацию (см. подверстку). Поэтому если компания планирует приобрести в собственность активы стоимостью от 40 тыс. до 100 тыс. рублей, то такую покупку выгоднее отложить до следующего года, когда вступят в силу поправки. Тогда всю стоимость этих объектов можно будет списать сразу, не амортизируя. Повышение лимита для амортизируемого имущества касается и компаний на упрощенке. Они также относят к основным средствам имущество, которое признается амортизируемым по правилам главы 25 НК РФ.

В бухгалтерском учете по-прежнему нужно будет амортизировать объекты стоимостью свыше 40 тыс. рублей (п. 5 ПБУ 6/01). Как мы выяснили в Минфине, изменения пока не планируют. Поэтому при покупке в следующем году активов от 40 тыс. до 100 тыс. рублей в учете возникнут временные разницы.*

На цифрах

В январе компания ввела в эксплуатацию оборудование стоимостью 60 тыс. руб. Срок службы актива - 5 лет (60 мес.). Метод амортизации - линейный.

Действительно, начиная с 2016 года учет объектов основных фондов, стоимость которых не превышает 100 тысяч рублей, имеет свои особенности. Причем в налоговом и бухгалтерском учете они отражаются по-разному. В статье мы рассмотрим подробнее основные средства свыше 100000 в 2016 и позже. Рекомендации наших специалистов помогут избежать налоговых споров.

Прежде чем перейти к вопросу учета тех или иных объектов основных средств, следует определить, что считать их первоначальной стоимостью. По правилам ПБУ 6/01 такие объекты учитываются по стоимости фактических затрат. В налоговом же учете нормы для определения первоначальной цены объектов рассмотрены в статье 256 НК РФ об амортизируемом имуществе компаний.

Учет основных средств до 100000 рублей ведется не одинаково в налоговом учете и на бухгалтерских счетах. На Дебет 01 счета можно поставить актив, который способен приносить прибыль (ресурс компании), прослужит ей не менее года и стоимость которого не менее 40 000 руб. В налоговом же учете нижняя граница для амортизируемого имущества установлена в 100 000 руб.

Следует добавить, что вплоть до 31.12.15 г. нижняя планка для данных активом как в БУ, так и в НУ совпадала. Новые изменения в законодательстве приводят к необходимости отражать на счетах ОНО и ОНА – облагаемые и вычитаемые разницы в соответствии в ПБУ 18/02. Создавать их будут как раз основные средства от 40000 до 100000 по первоначальной стоимости признания.

Если в компанию по документам поступил актив стоимостью не более 40 т.р., то в бухучете это может быть как основное средство, так и материально-производственный запас. Все зависит от срока полезного использования объекта и его способности генерировать доходы для владельца.

В налоговом же учете фирмы такие активы всегда однозначно МПЗ. Более того, с 2016 года даже ОС от 40 000 до 100 000 в НУ также материальные запасы, но никак не амортизируемое имущество в соответствии с нормами статьи 256 Кодекса.

Федеральный закон 150 ФЗ утвержден 08 июня 15г. и применим к объектам, которые будут эксплуатироваться с 01.01.16г. Согласно нормам данного документа к амортизируемому по налоговым правилам имуществу относятся активы:

Обратите внимание: никогда не амортизируются земля, недра, вода и природные ресурсы.

Автоматизированный учет в специализированной программе на базе популярного решения 1С позволяет избежать ошибок отражения операций. Правильно занесите данные в раздел «Учетная политика» в программе и система сама рассчитает амортизацию после принятия объекта на учет в качестве основного средства. В этом случае будут сделаны следующие проводки:

Дебет 01 Кредит 08 на сумму 70 000 рублей

Дебет 68.2 Кредит 19 возмещение НДС 12 600 рублей

Дебет 02 Кредит 01 Амортизация СПИ 37 мес. (70000/37)1 891.89 руб.

В налоговом учете вся сумма первоначальной стоимости объекта сразу будет включена в расходы, так как по новым правилам основные средства 100000 не являются амортизируемым имуществом. Получается, в БУ возникнут временные разницы, что усложнит работу бухгалтера.

Разниц можно избежать при ведении налогового и бухгалтерского учета подобных объектов, если воспользоваться нормами пп. 3 п. 1 ст. 254 Кодекса, которые вводят понятие для переходного периода, которое надо закрепить своей учетной политикой.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Рассмотрим применение нового лимита и его соотношение с налоговым учетом основных средств в текущем году.

Внесение изменений в учетную политику организации

При формировании учетной политики организации на 2011 год для целей налогообложения предприятие имело право установить лимит основных средств (неамортизированного имущества) в размере 40 000 руб. Данная возможность появилась у организации благодаря новой редакции ст. 256 «Амортизируемое имущество» второй части Налогового кодекса РФ (Федеральный закон от 27.07.10 №229-ФЗ). Однако на момент формирования учетной политики на 2011 год изменения в ПБУ 6/01 еще не были внесены, а именно Приказ Минфина РФ от 24.12.10 №186н с изменениями лимита основных средств еще не был утвержден Минюстом. Таким образом, учетная политика организации для целей бухгалтерского учета на 2011 год могла содержать лимит, не превышающий 20 000 руб. После утверждения изменений (их регистрации в Минюсте РФ 22.02.11 №19910) предприятие получило возможность внести изменения в учетную политику приказом руководителя. Такой приказ можно оформить в произвольном виде, приведя в нем новую формулировку пункта учетной политики, где отражена информация о лимите основных средств. При этом дата утверждения вышеназванного приказа должна быть позже вступления в силу поправок в ПБУ 6/01. Менять учетную политику организации для целей бухгалтерского учета задним числом с нашей точки зрения неправомерно.

Учет основных средств в составе материальных ценностей

Организация с 2011 года имеет право учитывать в составе

материально-производственных запасов основные средства, стоимостью не более 40

000 руб. То есть предприятие может установить как для целей бухгалтерского, так

и налогового учета лимит основных средств в размере 40 000 руб. При этом, если

для налогового учета стоимость неамортизируемого имущества не может быть

изменена организацией, то для целей бухгалтерского учета лимит может быть

снижен. Однако, разница в отражении основных средств в бухгалтерском и налоговом

учете приведет к появлению дополнительных учетных записей согласно Положению по

бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02,

утвержденному Приказом Минфина РФ от 19.11.02 №114н.

На основании п. 4

Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01,

утвержденного Приказом Минфина от 30.03.01 №26н, в целях обеспечения сохранности

объектов основных средств, учтенных в составе материальных ценностей, в компании

должен быть организован надлежащий контроль за их движением.

Увеличение

лимита учета основных средств в составе материально-производственных запасов

может снизить контроль за сохранностью и движением основных средств. Во

избежание этого необходимо организовать бухгалтерский учет основных средств в

составе материальных ценностей следующим образом.

1. Для отражения основных

средств в составе материально-производственных запасов предприятия обычно

используют субсчета 10.6 «Прочие материалы» и 10.9 «Инвентарь и хозяйственные

принадлежности» к счету 10 «Материалы». Согласно Плану счетов бухгалтерского

учета и Инструкции по его применению, утвержденных Приказом МФ РФ от 31.10.00

№94н, на субсчете 10.6 "Прочие материалы" учитывается наличие и движение отходов

производства (обрубки, обрезки, стружка и т.п.); неисправимого брака;

материальных ценностей, полученных от выбытия основных средств, которые не могут

быть использованы как материалы, топливо или запасные части в данной организации

(металлолом, утильсырье); изношенных шин и утильной резины и т. п. Отходы

производства и вторичные материальные ценности, используемые как твердое

топливо, учитываются на субсчете 10.03 "Топливо".

На субсчете 10.9

"Инвентарь и хозяйственные принадлежности" учитывается наличие и движение

инвентаря, инструментов, хозяйственных принадлежностей и других средств труда,

которые включаются в состав средств в обороте.

При этом, согласно Инструкции

по применению Плана счетов, субсчета, предусмотренные в Плане счетов

бухгалтерского учета, используются организацией исходя из требований управления,

включая нужды анализа, контроля и отчетности. Организация может уточнять

содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать

и объединять их, а также вводить дополнительные субсчета.

На основании

вышеизложенного, организации необходимо оформить в качестве приложения к своей

учетной политике рабочий план счетов таким образом, чтобы он либо предполагал

введение дополнительного субсчета, например, 10.12 «Основные средства в составе

материально-производственных запасов» для отражения основных средств в пределах

лимита, либо уточнял содержание приведенных в Плане счетов бухгалтерского учета

субсчетов, например, предоставлял возможность учитывать вышеназванные основные

средства на субсчете 10.9 "Инвентарь и хозяйственные принадлежности".

2. При

введении основных средств, учтенных в составе материально-производственных

запасов, в эксплуатацию их стоимость следует включить в состав расходов

организации, и списать с балансового учета. При этом необходимо сформировать

записи забалансового учета, как в стоимостном, так и в количественном выражении.

Списание с забалансового учета следует производить только при фактическом

выбытии ценностей.

Наличие забалансового учета основных средств, учитываемых

в составе материально-производственных запасов, обеспечивает надлежащий контроль

за их сохранностью и движением, способствует оперативному получению информации о

бухгалтерском учете основных средств в составе МПЗ, введенных в эксплуатацию,

при проведении инвентаризации.

Один из главных признаков основных средств в налоговом и бухгалтерском учете в 2019 году - первоначальная стоимость. От нее зависит, будет объект применяться как основное средство или нет. Узнайте, какая минимальная стоимость основных средств установлена кодексом и ПБУ в новом году и как применять лимиты.

В 2019 году активы считаются амортизируемыми, если им одновременно присущи следующие признаки:

Если актив отвечает вышеперечисленым критериям только частично, к основным средствам его отнести нельзя. Также не относятся к основным средствам продукция компаний-производителей, а также капитальные и финансовые вложения в предметы, которые находятся на монтаже (подлежащих монтажу) или в пути. А теперь разберем более подробно все вышеперечисленные признаки основных средств.

Минимальная стоимость основных средств в бухгалтерском учете в 2019 году . Основным нормативным актом, регулирующим учет основных средств, является ПБУ 6/01. Документ определяет показатели отнесения к основным средствам и методы учета.

Одним из важных показателей учета объекта как основного средства - первоначальная стоимость. В бухгалтерском учете в 2019 году она по-прежнему составляет 40 000 рублей.

Ожидалось, что с начала года в учете основных фондов должны были произойти существенные изменения. В частности, ПБУ 06/01 планировали поименовать как Федеральный стандарт бухгалтерского учета основных средств. Проект стандарта разработал Фонд развития бухучета НРБУ "БМЦ" (с документом можно ознакомиться на сайте bmcenter.ru). Новый стандарт приближен к Международным стандартам финансовой отчетности. Согласно проекту, минимальный стоимостный порог активов 40 000 рублей планировали отменить, предоставив организациям право назначить лимит стоимости основных средств 100 тыс. рублей (как в налоговом учете). Однако в сентябре 2018 года совет при министерстве обсудил проект нового федерального стандарта и принял решение об отказе в принятии документа.

Минимальная стоимость основных средств в налоговом учете в 2019 году. В новом году в налоговом учете имущество считается амортизируемым, если его стоимость превышает 100 тыс. рублей (ст. 256 НК РФ). Новый критерий действует уже три года, но только к тем объектам, которые эксплуатируются с 2016 года.

В 2019 году правила не изменились, а значит объекты дешевле 100 тыс. рублей надо списывать сразу, а дороже - амортизировать. Но здесь важно не запутаться, как списывать малоценку – цена актива до 40 тыс. рублей. Ведь в 2016 году с учетом новых поправок возникла путаница. Из-за того, что в бухучете стоимость основных средств осталась прежняя 40 тыс. рублей, компании списывали малоценку сразу - единовременно, а активы от 40 до 100 тыс. рублей - постепенно. Минфин в письме от 20.05.16 № 03-03-06/1/29194 разъяснил, что это неверно. Если организация в налоговом учете списывает активы от 40 до 100 тыс. рублей постепенно, то такой же порядок надо применять и к малоценным основным средствам. Например, спецодежде, оснастке, инвентарю, оборудованию и др.

С позицией Минфина можно поспорить. Ведь НК РФ разрешает организациям самостоятельно определить, как списывать малоценные объекты. И нигде нет предопределяющих правил, что надо использовать одинаковый подход к списанию активов.

По общему правилу малоценку компания вправе списать сразу. А если компания будет постепенно учитывать часть объектов, то она завысит налог, а не занизит. По сути спорить с инспекторами нет снований, но из-за позиция Минфина претензий со стороны налоговиков можно не избежать. Если вы не готовы спорить, то применяйте единый метод списания. Есть такие варианты: все активы до 100 тыс. рублей надо учитывать в расходах сразу или постепенно. Чтобы разобраться, какие активы надо амортизировать, смотрите таблицу.

Амортизация основных средств в бухгалтерском учете в 2019 году

С 1 января 2019 года сроки амортизации в налоговом учете следует определять исходя из новой классификации основных средств 2019 года . Для всех старых активов сроки использования прежние.