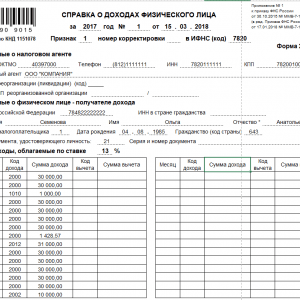

Доходы в 2-НДФЛ обозначают четырехзначным кодом. За последнее время ФНС меняла коды уже дважды. Какие коды записать в справке 2-НДФЛ при выплате тех или иных доходов работникам, читайте в статье.

В справке 2-НДФЛ все выплаты необходимо обозначать собственными кодами. Их перечень содержится в приложении 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ и регулярно обновляется. Коды 2-НДФЛ установлены только для облагаемых доходов. Ведь суммы, освобожденные от налога, не надо отражать в справке. , рассказала редакция .

Новые коды доходов для 2-НДФЛ, которые действуют в 2018 году ниже в статье.

Код 2510 предназначен для ситуаций, когда компания компенсирует сотруднику его затраты на оплату товаров или услуг. Например, коммунальных расходов, оплаты детского сада за ребенка. Поэтому если такую оплату компания производит в интересах работника, то надо указать код дохода 2510 в справке 2-НДФЛ.

Зарплата обозначается кодом 2000. Этот код также применяется для надбавок, например, выплат, образующихся в связи с применением районного коэффициента, или доплат за вредные условия труда.

Также этот код дохода в справке 2-НДФЛ применяется к командировочным. Если сотрудник получил зарплату и командировочные в одном и том же месяце, то эти выплаты в справке надо суммировать.

Обратите внимание: премии за достижения в труде обозначаются другим кодом 2002.

Отпускные обозначаются кодом 2012. Этот код единый для всех оплачиваемых отпусков: основного, дополнительного, учебного.

Обратите внимание: компенсация за неиспользованный отпуск не является отпускными. Пока для нее отдельный код не установлен, поэтому используйте общий 4800. Но с 2018 года в 2-НДФЛ код дохода изменится. ФНС России собирается ввести для компенсации за отпуск код 2013.

1010 - верный код для дивидендов, то есть доходов, которые компания распределяет между своими участниками-физлицами пропорционально их взносам.

Напомним, ставка налога с дивидендов зависит от того, является получатель налоговым резидентом или нет. Ставка для резидентов - 13%, для нерезидентов - 15% (п. 3 ст. 224 НК РФ).

Код 1011 необходим для процентов, которые компания выплачивает физлицам по займам.

Напомним, организация, которая получила заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа. Удержать налог с процентов следует в день их перечисления на банковский счет физлица либо по его поручению на счета третьих лиц.

Код 1400 необходимо записать в справке 2-НДФЛ, если компания выплачивала сотрудникам или другим физическим лицам арендную плату.

Этот код применяют только в тех случаях, если компания платит за аренду недвижимого имущества или других стационарных объектов. Доходы от аренды любых транспортных средств и средств связи, компьютерных сетей этим кодом не обозначают. Для таких выплат предусмотрен отдельный код - 2400.

Код 1530 нужен для доходов от операций с ценными бумагами, обращающимися на организованном рынке. А у доходов от «неорганизованных» ценных бумаг верный код 1531.

Кодом 2400 обозначается арендная плата физлицу за транспорт или линии связи. А вот код 1400 в 2-НДФЛ нужен для указания арендной платы за любое другое имущество.

Код 2520 применяется, когда компания сама предоставляет сотруднику товары или услуги бесплатно или с минимальной оплатой.

Код 2530 - доходы в натуральной форме. Он близок к коду 2520. Ведь оплата за сотрудника товаров или услуг также попадает под это понятие.

Код 2530 в справке 2-НДФЛ надо применять, например, в случаях, когда компания выдает зарплату готовой продукцией.

Код 2610 нужен для обозначения материальной выгоды от экономии на процентах. Эта выгода образуется, если компания выдает работнику заем под процент, который превышает две трети ставки рефинансирования ЦБ РФ (п. 2 ст. 212 НК РФ).

Кодом 2710 обозначается обычная материальная помощь. Она не облагается НДФЛ в пределах 4000 рублей для одного сотрудника за календарный год (п. 28 ст. 217 НК РФ). Но в справку 2-НДФЛ все равно надо включить всю сумму. А необлагаемую часть записать в качестве вычета с кодом 503.

Код 2750 - призы на конкурсах и соревнованиях, которые проводятся не в целях рекламы товаров или услуг.

Обратите внимание: если мероприятия проводятся согласно решениям органов власти или направлены на рекламу, то призы не облагаются НДФЛ так же, как матпомощь, то есть 4000 рублей в год. А вот призы с кодом 2750 облагаются НДФЛ в полном объеме.

Код 2762 применяется к материальной помощи при рождении ребенка. Облагается НДФЛ только сумма матпомощи, которая превышает 50 000 рублей на каждого ребенка (п. 8 ст. 217 НК РФ).

В справку 2-НДФЛ надо занести всю сумму материальной помощи при рождении ребенка. А необлагаемую ее часть показать как вычет с кодом 508.

Если физлицо получило доход в виде процентов по вкладам в банках, то такой доход в справке 2-НДФЛ надо показать с кодом 3020.

Напомним, для доходов в виде процентов, получаемых по вкладам в банках, ставке НДФЛ для налоговых резидентов России - 35%, для нерезидентов - 30%.

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Образец заполнения 2-НДФЛ с дивидендов

Данную . Причем не одну, а два разных вида:

Для получения справки для сотрудника надо:

Для ФНС это делается несколько иначе.

Доходы в 2-НДФЛ обозначают четырехзначным кодом. За последнее время ФНС меняла коды уже дважды. Какие коды записать в справке 2-НДФЛ при выплате тех или иных доходов работникам, читайте в статье.

В справке 2-НДФЛ все выплаты необходимо обозначать собственными кодами. Их перечень содержится в приложении 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ и регулярно обновляется. Коды 2-НДФЛ установлены только для облагаемых доходов. Ведь суммы, освобожденные от налога, не надо отражать в справке. , рассказала редакция .

Новые коды доходов для 2-НДФЛ, которые действуют в 2018 году ниже в статье.

Код 2510 предназначен для ситуаций, когда компания компенсирует сотруднику его затраты на оплату товаров или услуг. Например, коммунальных расходов, оплаты детского сада за ребенка. Поэтому если такую оплату компания производит в интересах работника, то надо указать код дохода 2510 в справке 2-НДФЛ.

Зарплата обозначается кодом 2000. Этот код также применяется для надбавок, например, выплат, образующихся в связи с применением районного коэффициента, или доплат за вредные условия труда.

Также этот код дохода в справке 2-НДФЛ применяется к командировочным. Если сотрудник получил зарплату и командировочные в одном и том же месяце, то эти выплаты в справке надо суммировать.

Обратите внимание: премии за достижения в труде обозначаются другим кодом 2002.

Отпускные обозначаются кодом 2012. Этот код единый для всех оплачиваемых отпусков: основного, дополнительного, учебного.

Обратите внимание: компенсация за неиспользованный отпуск не является отпускными. Пока для нее отдельный код не установлен, поэтому используйте общий 4800. Но с 2018 года в 2-НДФЛ код дохода изменится. ФНС России собирается ввести для компенсации за отпуск код 2013.

1010 - верный код для дивидендов, то есть доходов, которые компания распределяет между своими участниками-физлицами пропорционально их взносам.

Напомним, ставка налога с дивидендов зависит от того, является получатель налоговым резидентом или нет. Ставка для резидентов - 13%, для нерезидентов - 15% (п. 3 ст. 224 НК РФ).

Код 1011 необходим для процентов, которые компания выплачивает физлицам по займам.

Напомним, организация, которая получила заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа. Удержать налог с процентов следует в день их перечисления на банковский счет физлица либо по его поручению на счета третьих лиц.

Код 1400 необходимо записать в справке 2-НДФЛ, если компания выплачивала сотрудникам или другим физическим лицам арендную плату.

Этот код применяют только в тех случаях, если компания платит за аренду недвижимого имущества или других стационарных объектов. Доходы от аренды любых транспортных средств и средств связи, компьютерных сетей этим кодом не обозначают. Для таких выплат предусмотрен отдельный код - 2400.

Код 1530 нужен для доходов от операций с ценными бумагами, обращающимися на организованном рынке. А у доходов от «неорганизованных» ценных бумаг верный код 1531.

Кодом 2400 обозначается арендная плата физлицу за транспорт или линии связи. А вот код 1400 в 2-НДФЛ нужен для указания арендной платы за любое другое имущество.

Код 2520 применяется, когда компания сама предоставляет сотруднику товары или услуги бесплатно или с минимальной оплатой.

Код 2530 - доходы в натуральной форме. Он близок к коду 2520. Ведь оплата за сотрудника товаров или услуг также попадает под это понятие.

Код 2530 в справке 2-НДФЛ надо применять, например, в случаях, когда компания выдает зарплату готовой продукцией.

Код 2610 нужен для обозначения материальной выгоды от экономии на процентах. Эта выгода образуется, если компания выдает работнику заем под процент, который превышает две трети ставки рефинансирования ЦБ РФ (п. 2 ст. 212 НК РФ).

Кодом 2710 обозначается обычная материальная помощь. Она не облагается НДФЛ в пределах 4000 рублей для одного сотрудника за календарный год (п. 28 ст. 217 НК РФ). Но в справку 2-НДФЛ все равно надо включить всю сумму. А необлагаемую часть записать в качестве вычета с кодом 503.

Код 2750 - призы на конкурсах и соревнованиях, которые проводятся не в целях рекламы товаров или услуг.

Обратите внимание: если мероприятия проводятся согласно решениям органов власти или направлены на рекламу, то призы не облагаются НДФЛ так же, как матпомощь, то есть 4000 рублей в год. А вот призы с кодом 2750 облагаются НДФЛ в полном объеме.

Код 2762 применяется к материальной помощи при рождении ребенка. Облагается НДФЛ только сумма матпомощи, которая превышает 50 000 рублей на каждого ребенка (п. 8 ст. 217 НК РФ).

В справку 2-НДФЛ надо занести всю сумму материальной помощи при рождении ребенка. А необлагаемую ее часть показать как вычет с кодом 508.

Если физлицо получило доход в виде процентов по вкладам в банках, то такой доход в справке 2-НДФЛ надо показать с кодом 3020.

Напомним, для доходов в виде процентов, получаемых по вкладам в банках, ставке НДФЛ для налоговых резидентов России - 35%, для нерезидентов - 30%.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@ . В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 году.

Код дохода 2000 - это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 - премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 - обозначает материальную выгоду работника по займам.

Код дохода 2001 - это вознаграждение членам совета директоров.

Код дохода 1400 - доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 - компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 - выходное пособие.

Код дохода 2611 - прощенный долг, списанный с баланса.

Код дохода 3021 - проценты с облигаций российских компаний.

Код дохода 1010 - перечисление дивидендов.

Код дохода 4800 - “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503 .

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503 .

Код дохода 2762 - единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504 .

О кодировании детских вычетов с 2017 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.