Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

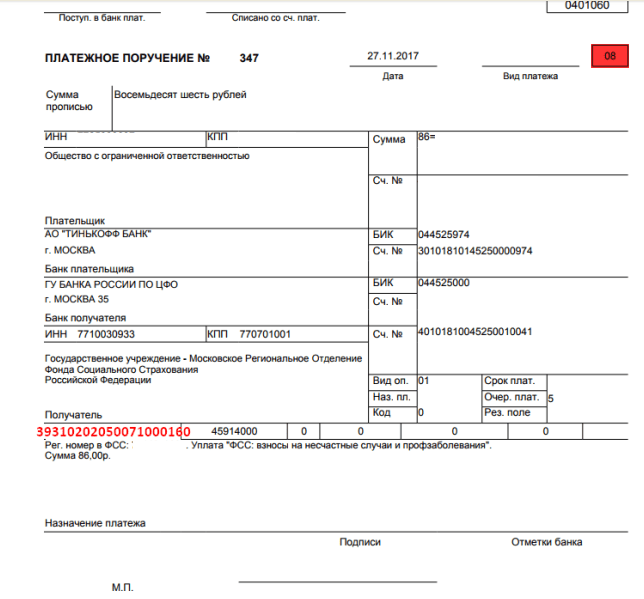

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

КБК - страховые взносы от несчастных случаев 2017-2018 годов предполагают его указание в платежках по перечислениям в ФСС - значительно отличается от КБК при уплате взносов по больничным и декретным. Рассмотрим, чем это может быть обусловлено и какие именно коды следует применять плательщикам взносов в тех или иных случаях.

В рамках реформы по передаче части полномочий государственных фондов в ФНС соответствующие компетенции по администрированию взносов на травматизм не были переданы налоговикам. «Несчастные» взносы, как и прежде, уплачиваются непосредственно в ФСС. Данное обстоятельство предопределяет использование в платежках по взносам КБК с кодом администратора взносов в лице соответствующего государственного фонда: 39310202050071000160, в котором первые 3 цифры (393) соответствуют коду ФСС.

Чтобы образовать КБК, который применяется для пеней по взносам от несчастных случаев, в указанном коде 14-й и 15-й знаки (под значением 10) нужно заменить на 21, то есть в поле 104 поручения при уплате пеней указывается КБК 39310202050072100160. В КБК в платежках по штрафам значение 10 меняется на 30.

Подробнее об этом см. в статье .

«Несчастные» взносы как за расчетные периоды 2017-2018 годов, так и за предыдущие годы следует отправить по реквизитам территориального отделения соцстраха. Подробности см. в материале .

Образец платежки по «несчастным» взносам можно скачать .

Платежку на взносы по больничным и декретным следует оформить с данными ФНС по месту учета плательщика взносов и в поле 104 указать соответствующий платежу код бюджетной классификации. Чтобы плательщики не ошибались при внесении кодов по взносам, находящимся под контролем ФНС, налоговики подготовили .

Начисление «несчастных» взносов осуществляется только работодателями. Применяемый каждым из них тариф зависит от основного вида деятельности работодателя (класса профессионального риска). Всего предусмотрено 32 класса риска: самому низкому соответствует тариф 0,2%, самому высокому — 8,5%.

О величине существующих тарифов подробнее читайте в статье .

При начислении учитываются имеющие место льготы, установленные скидки и надбавки к тарифам.

Расчет платежей производится ежемесячно (п. 9 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), но ведется нарастающим итогом (на доходы, полученные работником с начала года). Сумма, причитающаяся к уплате за последний месяц, рассчитывается как разница между начисленной нарастающим итогом суммой и величиной платежа, полученной за предшествующий период (также определенный нарастающим итогом, но с включением в него предшествующего расчетному месяца). Конечный результат расчета выражается в рублях и копейках.

Отдельно считают взносы обособленные подразделения, самостоятельно производящие выплату зарплаты.

Срок для уплаты соответствует 15-му числу месяца, следующего за месяцем начисления очередной суммы взносов, и может переноситься на более позднюю дату при совпадении с выходным днем (п. 4 ст. 22 закона № 125-ФЗ).

Взносы на страхование от несчастных случаев перечисляются напрямую в ФСС (в отличие от взносов по больничным и декретным, которые платятся в ИФНС). Данный факт отражается в структуре КБК, которые начинаются с цифр 393, соответствующих коду ФСС.

Коды бюджетной классификации для того, чтобы правильно перечислить взносы в электронном виде на уплату страховых взносов на обязательное социальное страхование, НС и ПЗ в Фонд Социального Страхования РФ, на государственные услуги. Иначе также возможны штрафы и пени.

Для взносов в ФСС в 2019 году КБК изменились? Нет, изменения в коды соцстраха не было, осталось как в 2018. Ниже приведен Перечень кодов классификации доходов (КБК ФСС), также зарезервированных Минфином РФ для отражения платежей в ФСС РФ для организаций и ИП.

| Номер КБК | Цель перечисления |

|---|---|

Страхование от травматизма на производстве и профессиональных заболеваний |

|

| 393 1 02 02050 07 1000 160 | Страховые взносы за сотрудников на "травматизм" |

| 393 1 02 02050 07 2000 160 | кбк для уплаты пени в фсс от НС в 2019 году

|

| 393 1 02 02050 07 3000 160 | Штрафы - суммы денежных взысканий |

кбк добровольные взносы в фсс в 2017 году для ИП за себя |

|

| 393 117 06020 07 6000 180 | добровольные отчисления предпринимателя |

| 393 1 16 20020 07 6000 140 | Штрафы за нарушение установленного срока представления в ФСС отчетности или ее непредставления, несвоевременная регистрация) |

Примечание : Если из-за ошибки в реквизитах КБК ФСС деньги не попадут на нужный счет, страхователю будет начислены пени.

к меню

Контур.Экстерн: Как легко сдать новую форму 4-ФСС через оператора ЭДО

Примечание : Данные для уплаты страховых взносов Московского ФСС

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования РФ)

ИНН 7710030933 КПП 770701001

БИК Банка получателя: 044525000

БАНК получателя: Главное управление Банка России по Центральному Федеральному округу г. Москва (Сокращенное наименование - ГУ Банка России по ЦФО)

НОМЕР СЧЕТА получателя: 40101810045250010041

КБК 393 117 06020 07 6000 180 – добровольные взносы предпринимателя

КБК 393 1 16 20020 07 6000 140 – штраф

КБК 393 1 16 90070 07 6000 140 – административный штраф

к меню

Если в платежном поручении на перечисление страховых взносов неверно указаны параметры платежа:

Остальные ошибки не препятствуют перечислению денег в бюджет, уплату взносов, значит не приведут к . К таким недочетам относятся: неправильный ИНН или КПП получателя.

к меню

Примечание : Юридические лица - фирмы, работодатели ИП, уплачивающие за работников.

Как правильно заполнить платежное поручение в ФСС РФ в 2019 на несчастный случай? Это очень важный вопрос, потому что если деньги уйдут "мимо", то организацию или ИП ждут пени и штрафы.

Ниже дан бланк, образец заполнения платежки и инкассового поручения в соцстрах по требованию на НС.

Образец платежки в ФCC РФ на "травматизм"

Примечание : Вот еще пример платежного поручения на "травмы"

Итак мы рассмотрели КБК ФСС на травматизм, НС и ПЗ, пени по страховым взносам в ФСС для правильного составления поручения по взносам.

Бесплатно заполнять платежки в бухгалтерском веб-сервисе

к меню

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Страховые взносы с доходов работников в 2016 году работодатели платят по тем же КБК, что и в 2015 году. Поэтому КБК в ФСС в 2016 году для работодателей прежний.

Опасно! Если вы ошибетесь в КБК, налоговики не засчитают налог. Проверьте себя с помощью

Конкретные значения мы указали в таблице ниже. Также в конце статьи привели пример оформления платежного документа в соцстрах на 2016 год. Изменения произошли в КБК на уплату пени по взносам. Подробнее об этом смотрите далее.

В этой статье вы найдете:

Какой использовать

Как заполнить поле

Какие изменения по КБК в 2016 году

Как мы уже сказали, КБК ФСС на 2016 год для юридических лиц не поменялись. Однако с 2016 года поменялись КБК по пеням за просрочку страховых взносов в ФСС. Изменения утверждены приказом Минфина России от 08.06.15 № 90н.

Напомним, КБК состоит из 20 знаков. И в КБК по пени за просрочку взносов в ФСС в 2016 году в 14-17-м знаках надо указывать 2100. В 2015 году использовался код 2000.

По текущим взносам в 14-17 разрядах КБК значится 1000. А по процентам по взносам – 2200.

Чтобы не допускать недоимок по налогам и пени не платить, советуем постоянно читать . Эксперты журнала всегда подскажут, на что обратить внимание.

Изменились КБК ФСС на 2016 год для юридических лиц, которые используются для перечисления пеней. Посмотрите, какие значения теперь нужно указывать в платежках.

Не забывайте, что срок уплаты взносов на травматизм начиная с 2016 года более удобный – не позднее 15-го числа месяца, следующего за расчетным (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ). То есть в 2016 году все взносы без исключения – и в ФСС, и в ПФР, и в ФФОМС – платятся в единый срок.

Если 15-е число выпадает на выходной или нерабочий праздник, то последний срок уплаты переносится на следующий за ним рабочий день.

Конкретные сроки уплаты взносов в 2016 году смотрите в отдельной таблице ниже.

Расчетный месяц |

Крайний срок уплаты |

|---|---|

|

Декабрь 2015 года |

|

|

Январь 2016 года |

|

|

Февраль 2016 года |

|

|

Март 2016 года |

|

|

Апрель 2016 года |

|

|

Май 2016 года |

|

|

Июнь 2016 года |

|

|

Июль 2016 года |

|

|

Август 2016 года |

|

|

Сентябрь 2016 года |

|

|

Октябрь 2016 года |

|

|

Ноябрь 2016 года |

|

|

Декабрь 2016 года |

Больше примеров заполнения платежных документов найдете в электронном .

КБК пени по страховым взносам - в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

|

Вид страхования |

Пени за 2010-2016 годы |

Пени за 2017-2019 годы |

|

Пенсионное |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

Что же касается взносов на травматизм, то, поскольку они остались в ведении ФСС, реквизиты платежей и КБК пеней не изменились — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале .

Минфин своим приказом от 28.02.2018 № 35н утвердил новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых в ПФР за «вредников».

Напомним, что доптарифы на страхвзносы установлены для налогоплательщиков с «вредными» видами работ, по которым у сотрудника появляется право выхода на досрочную пенсию (утв. пп. 1-18 п. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 №400-ФЗ). Величина доптарифов зависит от класса опасности, установленного спецоценкой.

Приказ № 35н введен в действие с 23.04.2018. С этой же даты КБК пеней также зависит от результатов спецоценки, а деление по периодам (до 2017 года или после) отменено.

|

Пени по страхвзносам по доп.тарифу |

КБК 2017 года |

КБК с 23.04.2018 |

|

- зависящему от результатов спецоценки, за сотрудников, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

- не зависящему от результатов спецоценки, за сотрудников, работающих на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2110 160 |

|

- зависящему |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

|

- не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пп. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 2) |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2110 160 |

Внимание! С 2019 года в этих КБК снова произойдут изменения. О них расскажем далее.

С 01.01.2019 вместо приказа Минфина от 01.07.2013 № 65н значения КБК будет определять новый приказ ведомства от 08.06.2018 № 132н. И он снова вносит изменения в пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Больше не будет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов будет всего два, а не четыре, как в 2018 году. И они будут такими:

Со вступления в силу последних изменений казначейство и ФНС России совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС России от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.