. Применяется для оценки величины компании. Не путать с капитализацией из финансовой отчетности (сумма капитала и долгосрочной кредиторской задолженности).

. Компания X имеет в обращении 25 миллионов акций, цена за единицу $100 долларов. Рыночная капитализация составит: 25 000 000 * 100 = $2,5 миллиарда долларов. Это методика расчета, основанная на принципе price-to-sales (P/S). Также применяется price-to-earnings (P/E) метод, когда для расчета капитализации цена одной акции умножается на прибыль с этой акции.

Изначально компании классифицировались по капитализации на большие, маленькие и средние (large-cap, mid-cap и small-cap). Позднее появились термины «мега»-, «микро»- и «нано-капитализированные». Причем четкой градации нет. Границы перехода из одной стадии в другую выражаются не в абсолютных цифрах, а в процентах. Абсолютные значения изначально не точны, так как подвержены инфляции и общим рыночным тенденциям. Так, баснословная капитализация середины прошлого века в $1 миллиард долларов сейчас не считается такой уж и большой. Приблизительно, границы можно обозначить так:

1. Nano-cap – до $50 миллионов долларов

2. Micro-cap – от $50 до $250 миллионов долларов

3. Small-cap – от $250 до $2 миллиардов долларов

4. Mid-cap – от $2 до $10 миллиардов долларов

5. Large-cap – более $10 миллиардов долларов

6. Mega-cap – от $200 миллиардов долларов

Рыночная капитализация – один из главных показателей, которые учитываются при расчете фондовых индексов. В их числе S&P 500 , DAX и Nikkei . Капитализация дает представление о стоимости той части бизнеса, которая является «публичной» (т.е. обращающиеся на рынке акции).

Если бы капитализацию не придумали рейтинговые агентства, это обязательно бы сделали инвесторы. Ведь именно им нужно знать, какое место компания занимает среди конкурентов. Чем больше капитализация, тем больше стабильность и меньше риск. Причем больший показатель имеют матерые игроки рынка, а не начинающие стартаперы. Однако последние хоть и несут в себе существенные риски, все-таки имеют больше потенциала для роста.

Что касается венчурных фондов, то здесь нет общего правила. Кто-то вкладывается в компании только определенного уровня (например, в лидеров отрасли), другие предпочитают диверсифицировать свои активы.

Кстати, сложив капитализации всех отраслей экономики можно получить капитализацию целого государства. Так, к концу 2007 рыночная капитализация Нью-Йоркской Фондовой Биржи составляла $15,65 триллионов долларов. Если прибавить к ней аналогичный цифры c NASDAQ и Американской Фондовой Бирже, получится около $20 триллионов долларов. А капитализация всей планеты на тот момент составляла более $55 триллионов долларов.

Самое главное - не забывать о подводных камнях этого показателя. Ведь капитализация – это рыночная оценка акций. А настроения на рынке подвержены ожиданиям инвесторов и не всегда объективны. Также цена может измениться под воздействием всевозможных слухов и спекуляций. Колеблется цена на акцию – колеблется капитализация.

М.В. Дедкова

АКБ «Расчетный Объединенный Союзный Европейский Банк»

Научное издание ФГОУ ВПО РГУТиС, журнал «Вестник МГУС » Выпуск «Экономика», №1 за 2007 год

Капитализация — одно из немногих экономических явлений, к которым проявляется чрезвычайно высокий интерес на практике и которое до последнего времени крайне недостаточно исследовано в отечественной экономической литературе. Самостоятельные исследования в области капитализации появились лишь в последние годы. К ним относятся диссертации Пермякова А.С. на тему «Инвестиционное обеспечение и управление капитализацией нефтегазовых компаний», Овсянниковой А.Н. на тему «Капитализация промышленных предприятий России как фактор повышения их хозяйственной устойчивости», Ежова Ю.В. на тему «Метод капитализации амортизационного фонда машиностроительного предприятия», Казинцева В.В. на тему «Рыночная капитализация российских промышленных корпораций как фактор повышения экономической эффективности производства», Овсепяна Д.Э. на тему «Управление капитализацией промышленных корпораций», Пивеня В.В. на тему «Моделирование влияния экономических факторов на рыночную капитализацию промышленных корпораций», Гальцевой Е.В. на тему «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг», Вароко А.Ш. на тему «Управление капитализацией инвестиционных ресурсов воспроизводственного потенциала АПК региона».

Таким образом, перечень самостоятельных исследований в области капитализации настолько мал, что его можно привести практически в полном объеме. В большинстве из приведенных выше исследований капитализация рассматривается с позиции наращивания собственного капитала компании. При этом акцент делается, главным образом, на акционерные общества, акции которых находятся в свободном обращении. Оценка капитализации производится в этом случае на основе курсовой стоимости акций. Это наиболее распространенный подход к капитализации на отечественном рынке, заимствованный из зарубежной практики. В силу этого он имеет весьма ограниченную сферу применения в отечественной хозяйственной среде, где акционерная форма капитала до настоящего времени не получила широкого распространения. Следовательно, при таком подходе к капитализации из объекта исследования выпадает большая часть российских компаний.

Лишь в исследовании Гальцевой Е.В. сделана попытка показать различные формы проявления капитализации на российском рынке. В зависимости от механизма наращивания капитализации автор выделяет три ее формы:

Все перечисленные формы капитализации отражаются в балансе компаний в виде наращивания собственных источников финансирования (раздел 3 баланса), однако имеют различные источники происхождения и различные способы инициирования.

Эффективно действующее предприятие практически всегда имеет положительный финансовый результат хозяйственной деятельности. Прибыль, точнее ее реинвестированная часть, накапливается в 3 разделе баланса, во многом определяет стоимость предприятия и приводит к увеличению собственного капитала. Высокая капитализация говорит о способности хозяйствующего субъекта генерировать доходы, эффективно использовать ресурсы, расширять бизнес, что, в свою очередь, является условием будущей прибыльности.

Между тем увеличение 3 раздела баланса при прочих равных условиях означает увеличение пассива и, следовательно, в силу основного правила балансоведения, обусловливает увеличение актива хозяйствующего субъекта. В зависимости от вида деятельности, стратегии предприятия и сложившихся текущих проблем увеличение затрагивает либо внеоборотные, либо оборотные активы, либо те и другие одновременно. Если в результате финансово-хозяйственной деятельности предприятие реинвестирует прибыль, направляя ее на пополнение внеоборотных активов (прежде всего, средств труда) и оборотных активов (в части предметов труда или запасов), происходит реальная капитализация, выражающаяся в увеличении реальной стоимости имущества. В большинстве случаев предприятия с сильной стратегией инвестируют прирост собственного капитала в активы долгосрочного характера, т.е. в раздел 1 — внеоборотные активы.

В данном случае капитализация представляет собой естественный результат финансово-хозяйственной деятельности, является экономически объективной и инициируется со стороны источников финансирования, т.е. пассива баланса. Реальная капитализация ведет к укреплению финансовой устойчивости компании, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

На практике процесс накопления на внутрихозяйственном уровне зачастую является результатом активной маркетинговой политики и рекламной кампании, которые «накручивают» рыночную стоимость предприятия, отрывая ее от реальной стоимости. В этом случае увеличение валюты баланса при прочих равных условиях происходит изначально со стороны активов, как правило, нематериальной составляющей баланса, например, за счет следующих операций:

Увеличение имущества предприятия в этом случае при прочих равных условиях может отражаться в балансе в разных вариантах:

Добавочный капитал, нераспределенная прибыль и уставный капитал, в свою очередь, увеличивают агрегат «собственный капитал». В данном случае капитализация инициируется внутрифирменным менеджментом со стороны активов, прежде всего, нематериальных. Стоимостные оценки в этом случае зачастую носят договорной, следовательно, субъективный характер. Увеличение имущества за счет договорных оценок, даже ценой перерегистрации уставного капитала является в значительной мере субъективной операцией. Операции такого рода позволяют сформировать «представительный» баланс компании, однако, учитывая, что нематериальные активы представляют собой высокорисковые активы, такая капитализация может исчезнуть при малейших изменениях политической ситуации или рыночной конъюнктуры. Увеличение собственного капитала за счет расширения уставного фонда придает операциям такого рода некую стабильность и правовое оформление, однако оно представляет собой экстенсивный путь развития предприятия и не свидетельствует об эффективности использования его потенциала. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией, поскольку ее природа носит субъективный характер, а используется эта форма капитализации, как правило, в маркетинговых целях.

Субъективная (маркетинговая) капитализация в последнее время является весьма популярной среди PR-агентств, которые исходят из того, что деловая репутация играет ключевую роль в формировании стоимости компании. Такой подход к капитализации обусловил появление проекта «Капитализация репутации», инициатором которого является Агентство «Паблисити PR». В экспертном опросе, проведенном этим PR-агентством, приняли участие 1072 респондента из числа топ-менеджеров, руководителей и сотрудников департаментов маркетинга, рекламы и PR, финансовых аналитиков и других экспертов крупных компаний, более 60% респондентов ответили, что деловая репутация представляет собой реальный актив, создающий стоимость.

В развитии субъективной (маркетинговой) капитализации в России в качестве сдерживающего фактора выступало ранее налогообложение имущества. Правда, «сдерживание» было незначительным, учитывая невысокую ставку налога на имущество. В настоящее время налогом облагаются лишь основные средства, отраженные в балансе по остаточной стоимости. Это означает, что практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох считает, что капитализация — это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании . Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений" и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием.

В академических изданиях капитал, представленный в ценных бумагах, приносящих доход, именуется фиктивным или фондовым капиталом . Поскольку данная форма капитализации складывается в результате фондовых операций, она именуется фиктивной капитализацией. Аналитики фондового рынка предпочитают называть эту форму проявления капитализации рыночной капитализацией.

В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера — внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете — приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Следует также отметить, что до настоящего времени недостаточно изучен инструментарий капитализации в различных видах деятельности. Наиболее исследованной в этом плане является капитализация в промышленности. Между тем, в условиях сервисного общества нуждается в дополнительных исследованиях капитализация в различных отраслях сферы услуг.

Исследование практического опыта капитализации, его всесторонний анализ и теоретические обобщения важны для всех участников рынка: для предприятий, формирующих собственный образ на рынке, для их партнеров, для акционеров.

1. Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: Дис. канд. эконом, наук. М., 2005. 137 с.

2. Кох Р. Менеджмент и финансы от А до Я. СПб.: Питер, 1999. 496 с.

3. Советский энциклопедический словарь. 3-е изд. М.: Советская энциклопедия, 1984. 1600 с.

4. Экономическая энциклопедия. Политическая экономия. М.: Советская энциклопедия, 1975. Т. 4. 672 с.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

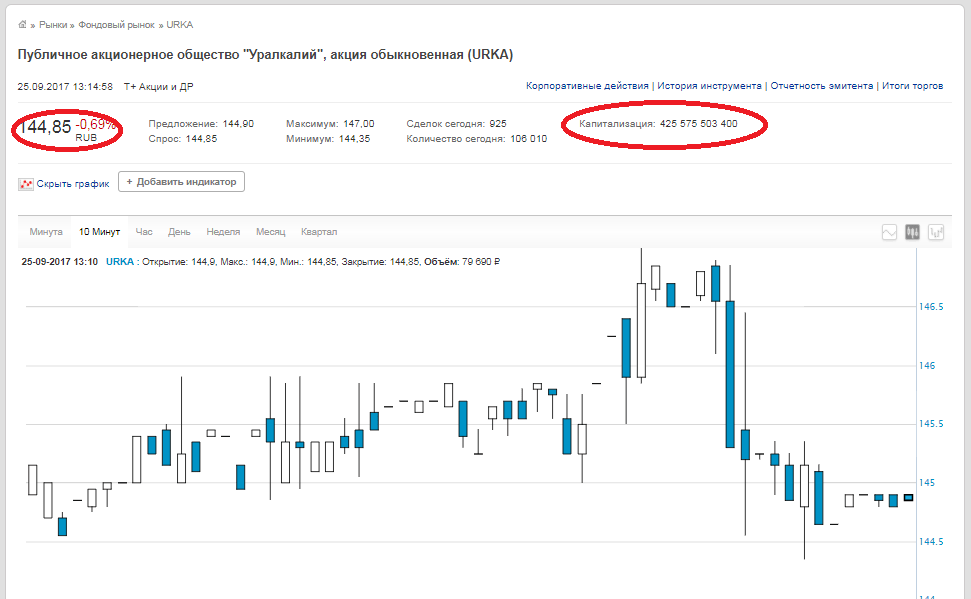

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

Мне кажется очень странным, когда рыночную капитализацию компании приравнивают к её стоимости.

Стоимость компании - сумма, за которую можно продать компанию целиком. Рыночная капитализация - это сегодняшняя стоимость одной акции, умноженная на общее количество акций компании.

Если начать продавать акции на открытом рынке, чаще всего рынок отреагирует снижением цены акций. Логика "мыслящей толпы" инвесторов проста - если кто-то активно сбрасывает акции, значит, скорее всего, акции становятся токсичным активом, и кто-то втихаря от них избавляется. Поэтому если некий владелец компании начнёт продавать акции компании на открытом рынке, в итоге он получит гораздо меньшую сумму, чем стоят его акции на сегодняшний день. А в результате паники на рынке это может даже привести к банкротству компании.

Поэтому заявления типа "Роснефть имеет рыночную капитализацию 68 млрд $, а Фейсбук - целых 128 млрд $!" вызывают у меня улыбку. Что же в Фейсбуке такого дорогого, что можно продать за 128 млрд долларов?

Физической собственности у него кот наплакал (по сравнению с Роснефтью) - офисы, серверы, канцтовары.

Интеллектуальная собственность стоит чего-то только пока в цене акции компании. Может быть Фейсбук - очень прибыльная компания, и человек, купивший акции Фейсбука, планирует заработать деньги дивидендами?

Дивиденды Фейсбук не платит, предпочитая вкладывать их в развитие компании. Зарабатывать инвесторы могут только на продаже подорожавших акций.

Фейсбук была создана в 2004-м году, на бирже котируется с 2012-го года. В 2014-м году чистая прибыль компании превысила процент инфляции. После этого прибыль круто растёт вверх, график выглядит замечательно:

Логично (на первый взгляд), что растёт и капитализация компании, хоть и более полого:

Однако если мы наложим графики друг на друга в одном масштабе, то картина станет менее позитивной:

По сравнению с капитализацией прибыль настолько мала, что на графике её почти не видно. При капитализации в 368 млрд $ Фейсбук в 2016-м показал рекордную чистую прибыль в 7,5 млрд $, то есть 2% от капитализации.

Стоимость акций обеспечена только убеждённостью в бесконечном росте капитализации Фейсбука. Или не в бесконечном, а только до того момента, как каждый конкретный инвестор продаёт свои акции. Получается, зарабатывает каждый инвестор не на том, что создаёт Фейсбук, а на лохах, которые не успеют продать свои акции до обрушения.

Что-то эта чудесная схема напоминает. Лично мне - МММ и американский госдолг. Есть небольшие различия:

1) МММ почти никакой реальной деятельности не вела

2) США (если эту страну рассматривать как коммерческую структуру, а гособлигации США как акции или облигации компании) много лет убыточна, и никаких шансов на выход на нулевые убытки (не говоря уж о прибыльности) не наблюдается. Стандартное самоуспокоительное всех американофилов "а Штаты напечатают ещё долларов и все долги раздадут" никаким образом не спасёт инвесторов - покупательная способность доллара рухнет в результате инфляции.

Upd: в связи с частым обсуждением биткоина часто слышу мнение, что раз капитализация BTC 200 млрд долларов, то значит вот столько денег в него вложили инвесторы. Нифига.

Рассмотрим пример "честного" ICO: некий школьник намайнил 100 криптомонет "спинкоин", и продал своим одноклассникам. Первую монету за 1 рубль, вторую за 2 и так далее, сотую монету за 100 рублей. Капитализация спинкоина 10000 рублей. Однако сумма инвестиций, вложенных в спинкоин, равна сумме арифметической прогрессии, то есть 5050 рублей (я надеюсь, я верно посчитал - не помню уже школьный курс).

Рассмотрим теперь пример нечестного ICO: тот же школьник намайнил то же количество монет, но вступил в сговор с вторым школьником. И они стали торговать спинкоинами между собой, вложив в дело по 50 рублей, выданных им мамами на жвачку. Первую монету продали за 1 рубль, вторую обратно за 2 рубля и так далее. На 90-й монете, доведя курс до 90рублей за спинкоин, они перестали торговать друг с другом, и продали остальные монеты одноклассникам по 91...100 рублей. Итого инвесторы вложили в спинкоин всего лишь 955 рублей, а капитализация спинкоина у нас по-прежнему 10000 рублей.

Рыночная капитализация компании (market capitalization) – это метрика, используемая для оценки стоимости всех выпущенных обыкновенных акций для определения относительного размера бизнеса. Она отличается от стоимости компании (enterprise value) и не учитывает выпущенные облигации, долги и другие ценные бумаги фирмы.

Рыночная капитализация – это очень важный показатель, ежедневно используемый на фондовых биржах. Хотя вы можете слышать это выражение каждый день в различных экономических новостях, мало кто из инвесторов понимает, как рассчитывается эта величина. Но, на самом деле, ничего сложного здесь нет.

Если просто, то это количество денег, которое бы вам понадобилось для выкупа всех по текущей рыночной цене. Например, копания Coca-Cola выпустила на момент написания статьи 4.358.700.821 акций, а цена составляет $39,47. Если мы хотели бы купить все акции Coca-Cola, то нам понадобилось бы 172 миллиарда долларов (4.358.700.821 * 39,47). Именно эта цифра и называется рыночной капитализацией компании.

Почему рыночная капитализация такая важная концепция? Она позволяет инвесторам понять относительный размер компании в сравнении с другими фирмами. Например, акции компании AutoZone (крупный поставщик автомобильных запчастей) стоят 671 доллар за штуку, что значительно больше стоимости акций Coca-Cola ($39), однако рыночная капитализация компании составляет 20 миллиардов долларов, что составляет всего 11% от аналогичного показателя производителя газировки (172 млрд.).

Подумайте о том, что все компании, независимо от своих размеров, функционируют в одних и тех же экономических условиях. Поэтому небольшие фирмы сложнее переживают различные финансовые кризисы в стране или мире, а если общее ослабление экономики затягивается, то некоторые фирмы могут и вовсе не выжить.

С другой стороны, если экономика страны успешно растет, то небольшие компании развиваются значительно быстрее крупных корпораций. Они быстрее внедряют новые технологии, быстрее адаптируются к меняющемуся рынку. Это их основные преимущества.

Размер в инвестировании имеет значение. Некоторые инвесторы фокусируются на каком-то одном сегменте, а другие предпочитают распределять свои деньге между компаниями с различной рыночной капитализацией.

Размер компании это только один из множества показателей, которые нужно учитывать при составлении своего портфеля, но он важен, поскольку большие и маленькие компании по-разному реагируют на рыночные изменения.

Теперь самое время немного классифицировать размеры, чтобы проще было в них ориентироваться.

Как уже было сказано выше, это все очень условно и вы можете встретить другие значения. Некоторые инвесторы, например, делят компании только на три категории, вместо пяти.

Есть мнение, что использование такой сегментации наиболее удобно, поскольку инвестирование в микро и мега-компании значительно отличается от остальных.

Представителем мега-компаний является Apple (728 млрд.), а к категории микро можно отнести, например, BroadVision (28 млн.).

Если вы инвестируете в микро и маленькие компании, то будьте готовы к тому, что цены на их акции могут менять очень быстро. $300 миллионов и $1 миллиард – внушительные цифры, но это мелкие мошки на слоне в мире фондовых рынков.

В то же время компании вроде Apple тоже стали мега-корпорациями не в один день и сначала были маленькими компаниями, которые могли исчезнуть с лица земли так и оставшись незамеченными остальным миром. Инвестиции в маленькие компании – это высокий риск, но и возможность внушительно разбогатеть в случае успеха.

Выживаемость компании не гарантируется ее размером, однако в море всегда дольше всех удается оставаться на плаву именно большим кораблям. С другой стороны маленькая компания – это рискованно, но именно такая может однажды сделать вас богачом.