Современные пользователи предпочитают использовать онлайн-сервисы для исполнения множества действий. В том числе, оплачивать счета или осуществлять налоговые взносы. Однако, во избежание различных недоразумений относительно зачисляемых денежных средств, необходимо ответственно отнестись к заполнению всех граф поручения по платежу через Сбербанк, в том числе и статус плательщика.

Статус плательщика - это важная информация, указываемая в графе 101 платежного поручения, которая идентифицирует положение плательщика в иерархии налогообложения. Другими словами – это номер, закреплённый за каждым, как физическим так и юридическим лицом, кто вносит средства в казну. Правильное заполнение данной графы поможет избежать недоразумений при оплате налогов и иных платежей в бюджетную систему РФ.

Разные права субъектов определяют дифференцированные номера, состоящие из двух цифр. После введения в 2014 году новых правил заполнения информации при переводе в бюджет, вместо 20 значений ввели 26 следующих:

Объединяет все двузначные коды общее место для их заполнения. На бланке платёжного документа оно располагается в правом углу сверху. Это поле в свою очередь имеет постоянный номер – 101.

На сегодняшний день Сбербанк, является одним из крупнейших банковский учреждений нашей страны. Количество клиентов этого банка уже давно превышает 100 млн. человек, среди которых более одного миллиона - это различные организации. Именно поэтому мы рассмотрим заполнение статуса плательщика на примере Сбербанка.

Обратившись в отделение банка с целью проведения оплаты, например налогов, физическому лицу потребуется предоставить паспорт. Сотрудник банка выдаст бланк для заполнения. Рассмотрим основные графы заполнения поручения в банке:

Таким образом потребуется заполнять платежное поручение, если бланк заполняется непосредственно в отделении банка. Данные для заполнения рекомендуется подготовить заранее.

Статус необходимо выбирать согласно вышеуказанной таблицы, например:

Одними из самых распространённых кодов-статусов для физических лиц считают 24 и 13. Первый используется для отправления средств за уплату взносов в фонд страхования. Следующий предназначен для платежей с такой же целью, но тогда получателем является непосредственно налоговая служба.

Сбербанк Онлайн – это сервис, функционирующий в режиме реального времени и позволяющий взаимодействовать плательщику с получателем или с банковской организацией дистанционно, не встречаясь лично. С помощью онлайн-системы пользователи Сбербанка могут осуществлять различные платежи и переводы средств между собственными счетами, на счета других клиентов или организаций, в том числе и бюджетных.

В случае оплаты через Сбербанк Онлайн, часть информации, которую заполняли в банке не потребуется, а часть можно выбрать из предложенного системой списка. Например, если вы оплачиваете услуги дошкольных учреждений заполнение графы 101 статуса плательщика не потребуется, так как вы оплачиваете с банковского счета физического лица и код статуса определяется автоматически.

Чтобы осуществить платёж верно, стоит обратить особенно пристальное внимание на правильность внесённых данных в предложенные Сбербанком поля. Рассмотрим подробнее как совершить перевод в бюджет через онлайн-сервис:

При совершения платежей в государственную казну имеется ряд особенностей. Например, при совершение страховых взносов ИП, адвокаты, нотариусы и другим в графе 101 необходимо указать:

Как заполнить статус плательщика организации по новым правилам

Если организация или ИП имеет расчетный счет в Сбербанке, то совершить перевод в бюджет можно посредством интернет-банка Сбербанк Бизнес Онлайн. В данном случае, указание статуса плательщика является обязательным.

На основании уточняющего письма Федеральной налоговой службы от 2016 года, при совершении ошибки в указании статуса плательщика в графе 101, платеж не будет считаться неоплаченным. Тем не менее, денежные средства с разными статусами поступают на разные лицевые счета, и к примеру, страховой взнос могут принять за "Обязательные платежи". Для исправления ошибки потребуется написать заявление.

Итак, заполнение графы 101 в Сбербанке, что идентифицирует статус плательщика – это важная часть платёжной операции. Знание того, как заполнять эту графу обезопасит клиента от направления платежей не по адресу и позволит обеспечить надёжность денежных переводов. Ведь деньги спишутся со счёта плательщика в любом случае, не зависимо от того как заполнили поле – верно или нет.

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2018 году его оформляют с учетом некоторых изменений.

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Платежное поручение — это унифицированный документ, по которому плательщик дает распоряжение банку о переводе денежной суммы на счет получателя. Форма платежного поручения утверждена в Положении ЦБ РФ № 383-П от 19.06.2012 года (прил. 3). Структура документа и значения кодов указаны там же.

Поле 101 в платежном поручении 2019 года часто вызывает у бухгалтеров много вопросов, разберем подробно как правильно заполнить.

Показатель статуса 101 в платежном поручении 2019 года представляет собой двухзначный шифр в соответствии с прил. 5 приказа Минфина от 12.11.2013 № 107н. Он предназначен для уточнения информации по платежам в бюджет страны.

Вот некоторые примеры поля 101:

Расскажем, как заполнять поле 101 в платежке в разных ситуациях. Статусы, по наиболее спорным случаям:

При неправильном заполнении поля 101 в платежном поручении 2019 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

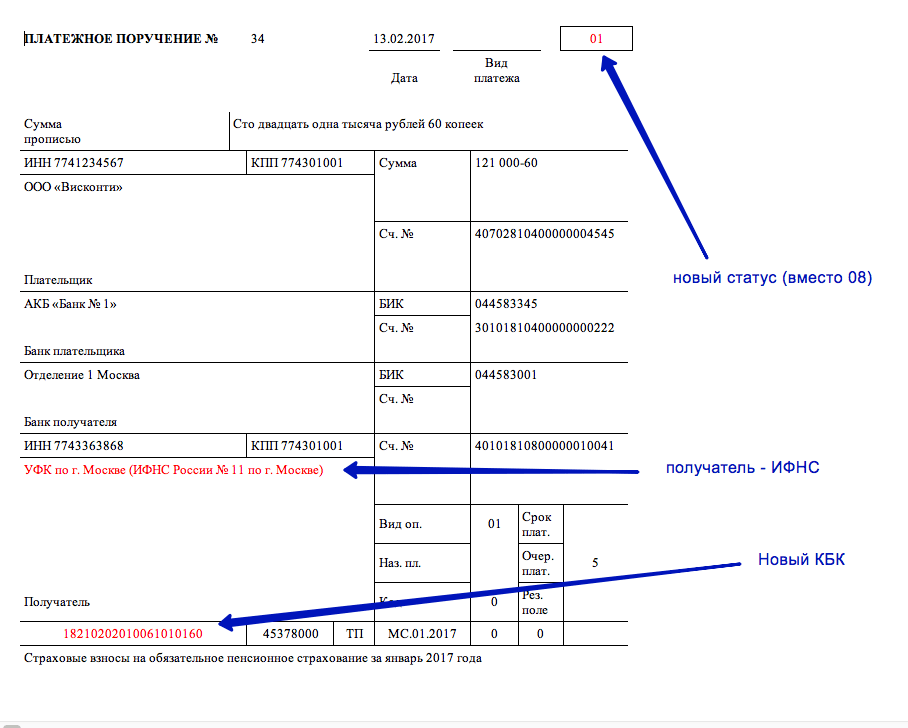

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Платежное поручение — это унифицированный документ, по которому плательщик дает распоряжение банку о переводе денежной суммы на счет получателя.

Форма платежного поручения утверждена в Положении ЦБ РФ № 383-П от 19.06.2012 года (прил. 3). Структура документа и значения кодов указаны там же.

Поле 101 в платежном поручении 2018 года часто вызывает у бухгалтеров много вопросов, разберем подробно как правильно заполнить.

Показатель статуса 101 в платежном поручении 2018 года представляет собой двухзначный шифр в соответствии с прил. 5 приказа Минфина от 12.11.2013 № 107н. Он предназначен для уточнения информации по платежам в бюджет страны.

Вот некоторые примеры поля 101:

Расскажем, как заполнять поле 101 в платежке в разных ситуациях. Статусы, по наиболее спорным случаям:

При неправильном заполнении поля 101 в платежном поручении 2018 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

| Вид плательщика | Статус |

|---|---|

| налогоплательщик (плательщик сборов) — юридическое лицо | 01 |

| налоговый агент | 02 |

| организация федеральной почтовой связи, оформившая расчетный документ на перечисление в бюджет налогов, сборов, таможенных и иных платежей от внешнеэкономической деятельности (далее — таможенные платежи) и иных платежей, уплачиваемых физическими лицами | 03 |

| налоговый орган | 04 |

| территориальные органы Федеральной службы судебных приставов | 05 |

| участник внешнеэкономической деятельности — юридическое лицо | 06 |

| таможенный орган | 07 |

| плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами) | 08 |

| налогоплательщик (плательщик сборов) — индивидуальный предприниматель | 09 |

| налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой | 10 |

| налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет | 11 |

| налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства | 12 |

| налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) | 13 |

| налогоплательщик, производящий выплаты физическим лицам (подпункт 1 пункта 1 статьи 235 Налогового кодекса Российской Федерации) | 14 |

| кредитная организация (ее филиал), оформившая расчетный документ на общую сумму на перечисление в бюджетную систему Российской Федерации налогов, сборов, таможенных платежей и иных платежей, уплачиваемых физическими лицами без открытия банковского счета | 15 |

| участник внешнеэкономической деятельности — физическое лицо | 16 |

| участник внешнеэкономической деятельности — индивидуальный предприниматель | 17 |

| плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей | 18 |

| организации и их филиалы (далее — организации), оформившие расчетный документ на перечисление на счет органа Федерального казначейства денежных средств, удержанных из заработка (дохода) должника — физического лица в счет погашения задолженности по таможенным платежам на основании исполнительного документа, направленного в организацию в установленном порядке | 19 |

| кредитная организация (ее филиал), оформившая расчетный документ по каждому платежу физического лица на перечисление таможенных платежей, уплачиваемых физическими лицами без открытия банковского счета | 20 |

Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2017 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году. А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н. Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС. Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2016 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н». В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01». ИП, уплачивающие страховые взносы «за себя», должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2017 году, до конца не ясно.

При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01». Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками. Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Этот статус применялся при перечислении страховых взносов впрошлые годы, и, по мнению ряда специалистов, должен применяться и сейчас. В том числе, платежные поручения именно с этим статусом плательщика принимает Сбербанк-онлайн, отвергая платежки, в которых указаны иные статусы. Напомним, статус «08» предназначен для ИП и организаций, осуществляющих перечисление страховых взносов в бюджет РФ. Проблема в том, что, несколько региональных отделений ФНС РФ накануне дали официальные ответы страхователям с рекомендацией указывать иной статус плательщика, о котором ниже.

Этот статус означает налогоплательщика, производящего выплаты физическим лицам. Казалось бы, он совершенно не подходит для рассматриваемого случая. Тем не менее, как говорилось выше, несколько местных ИФНС рекомендовали использовать именно этот код.

Как видим, наданный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2017 году.

Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС. Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2017 году изменились. Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2017 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7/19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 — разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом: