До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

Кассовая книга - это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

Расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

ведомость по зарплате;

;

кассовые ордеры;

документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

Наименование ООО или ИП на титульном листе с указанием периода ведения;

на каждом листе ставится дата его заполнения (полная);

данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

В незаполненных ячейках ставят прочерк;

в «итого за день» указывается приход и расход за день цифрами;

в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД

– остаток денег в начале дня, СПД

– размер прихода за день, СРД

– размер расхода за день);

подпись кассира и бухгалтера или руководителя;

количество ордеров.

Сшивать кассовую книгу надо так:

Указать период ведения книги, проверить наличие всех страниц;

пронумеровать листы;

прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

При заполнении РКО необходимо учесть следующие нюансы :

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

Существует 3 основных правила как оформить КК:

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

Как нужно правильно сшивать кассовую книгу, нигде не написано. Поэтому применятся общий порядок сшивания документов. Какой — узнаете из нашей статьи.

Четкой инструкции как сшивать кассовую книгу за год нет. Но есть общие правила. Итак, если кассовая книга ведется вручную и заполняется от руки, перед началом работы книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Кассовую книгу в электронном виде сшивают несколько иначе. В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги. Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель организации, и проставляется печать организации.

Чтобы прошить кассовую книгу необходимо:

Расскажем по порядку как сшить кассовую книгу. Сначала берете отчет кассира, за ним РКО или ПКО по нумерации в отчете, затем следующий отчет кассира и снова все по порядку, все по датам и согласно нумерации.

Все подшейте, затем завяжите нитки сзади на узел, оставив 7-10см. Сверху ниток наклейте бумагу - небольшой кусочек и напишите: «Пронумеровано и прошнуровано __листов.». Поставьте подпись и печать.

Порядок ведения кассовой книги содержится в Указании Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже.

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

zhazhda.biz

Правильная организация хранения бухгалтерской документации – залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

fb.ru

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая - заполняется кассиром как второй экземпляр. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 "Учетная политика организации").

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

buh.ru

В противном случае, на предпринимателя ложится обязательство по оформлению кассовых операций согласно Указанию №3210-У Центробанка России в полном объеме. Однако если все-таки предприниматель, несмотря на соблюдение всех вышеуказанных условий, решит вести кассовый учет, делать это ему придется в строгом соответствии с Указанием №3210-У. Т.е.:

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В лицевой (титульной) части бланка следует заполнять следующую информацию. В части формы документа: название и вид формы, код по ОКУД. Реквизиты нормативного акта, которым утвержден унифицированный бланк, указываются только в бланке для НКО. В части сведений об организации: полное наименование учреждение, код ОКПО. Для бюджетных также указывается ИНН и структурное подразделение. В части отчетного периода, указывается информация о финансовом периоде, за который была составлена книга.

Согласно Инструкции №157н все учреждения, в которых есть касса, обязаны вести кассовые операции в соответствии с Порядком ведения кассовых операций в Российской Федерации, который был утвержден Советом Директоров Центробанка России в 1993 году, и Положением Банка России №14-П от 1998 года «О правилах организации наличного денежного обращения на территории РФ». Кассовая книга должна быть оформлена соответствующим образом: прошнурована, пронумерована, скреплена печатью, а все записи должны быть заверены подписью главного бухгалтера и руководителя учреждения. Скачать бланк кассовой книги можно на нашем сайте.

Начнем с определения кассовой книги, которая является бухгалтерским документом, в котором отражаются все операции с наличными деньгами (и приход, и расход). Такая книга должна быть на всех предприятиях, где есть касса. Исключение не составляют даже те юридические лица или ИП, которые работают по УСН (упрощенной системе налогообложения). Кассовая книга ведется в одном экземпляре по унифицированной форме КО-4, которая была утверждена Постановлением Госкомстата России в 1998 году.

Порядок ведения кассовой книги содержится в Указании Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Кассовая книга (форма КО-4) утверждена постановлением Госкомстата РФ от 18.08.98 №88. Ее нужно прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывают общее количество листов книги цифрами и прописью. Как правильно подшить кассовую книгу узнаете далее.

Внесением данных в книгу занимается кассир или лицо, его заменяющее, а проверкой внесенной информации – главный бухгалтер или руководитель предприятия (в зависимости от действующей структуры). Индивидуальный предприниматель может вести кассовую книгу лично.

Отчетность перед налоговыми органами является обязательным условием для ведения предпринимательской деятельности. Независимо от того, большим или малым бизнесом владеет предприниматель, он должен информировать о своей работе ФНС. Одним из мероприятий в рамках этого информирования является ведение кассовых книг.

КК заполняется ежедневно, при этом необходимо правильно отражать все операции по движению денежных средств. В конце дня лицом, заполняющим документ, сверяются данные книги с поступившими кассовыми документами, подводится итог и высчитывается кассовый лимит, переходящий на следующий день, ставится подпись ответственного кассира и бухгалтера.

Совет: для того чтобы упростить финансовую отчетность и взаимодействие с потребителями товаров, необходимо разработать и напечатать фирменный товарный чек с логотипом компании, который будет выдаваться по требованию покупателей. Для создания макета можно использовать стандартный пример заполнения товарного чека.

Кассовая книга формируется по кнопке «Сформировать». В каждой строчке содержится номер документа, сведения - от кого получено или кому выдано (если включен вывод оснований, то здесь же указано основание кассового ордера), корреспондирующий бухгалтерский счет, суммы прихода и расхода наличных.

Кроме того, необходимо вести кассовую книгу по форме КО-4, в которой будут записаны операции за каждый «кассовый день» (то есть за каждый день, когда имело место получение наличных денег и/или их выдача). Каждый лист книги оформляется в двух одинаковых экземплярах: вкладной лист кассовой книги и отчет кассира.

truejurist.ru

В соответствии с требованиями действующего законодательства, все организации обязаны хранить денежную наличность на банковском счете, а подавляющее большинство расчетов между юридическими лицами должно осуществляться исключительно в безналичном порядке.

Заполнять кассовую книгу, как и проводить операции с наличными денежными средствами должен кассир, либо иное должностное лицо, определенное приказом руководителя. Если в штатном расписании бюджетного учреждения отсутствует ставка кассира, то должностные обязанности можно передать рядовому бухгалтеру или главбуху. В организациях, где трудится 1-2 человека, вести регистрацию кассовой дисциплины вправе руководитель учреждения или представитель сторонней организации, осуществляющей бухгалтерское обслуживание.

Официальное освобождение от составления документа имеют индивидуальные и частные предприниматели, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке. Данное право закреплено в пункте 4.1 Указаний Банка России №3210-У.

Книга КО-4 применяется для учета поступлений и выдач наличных денег организации в кассе. Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

По окончании рабочего дня кассир обязан произвести сверку данных, занесенных в кассовую книгу и отраженных в кассовых документах. И только после этого он выводит остаток, ставит свою подпись. А отрывной лист Книги вместе с подтверждающими операции документами передается бухгалтеру, который указывает в экземпляре Книги кассира о количестве полученных документов и ставит свою подпись. Далее принявший документы бухгалтер (или главный бухгалтер) проводит дополнительную сверку.

Кассовая книга фактически – это своеобразный регистр, содержащий в себе перечень приходных и расходных операций с указанием первичных документов, на основании которых проводятся данные операции, с указанием сумм, корреспондирующихся счетов и даже характера операции. С помощью этой книги фиксируется весь наличный поток предприятия.

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Сама кассовая книга открывается новая на каждый год. Но при этом количество листов в ней и количество ее экземпляров, приходящихся на конкретную организацию, зависит от объема производимых за день и, соответственно, за год операций. Так, в течение дня может быть заполнен не один ее лист!

Все поступающие и выдаваемые в течение дня наличные средства должны быть оформлены кассовыми документами – приходным или расходным кассовым ордером, – с последующим занесением произведенных операций в Кассовую книгу. Записи в Книгу вносятся ежедневно, исключая не рабочие дни и те дни, в течение которых не было движения наличных средств. Причем, все записи вносятся строго на основании расходных или приходных кассовых ордеров, оформленных в соответствии с нормативными требованиями и имеющих унифицированную форму.

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Грамотное ведение кассовой книги имеет очень важное значение. Органы контроля часто проверяют этот документ у ИП. Неправильное ведение книги грозит штрафами. Т.е. за неведение кассовый книги, при выплате зарплаты на банковские карты, не несет ответственность, но если ИП ведет кассовую книгу, то он обязан соблюдать все требования законодательства при оформлении кассовой книги и кассовых документах – приходных и расходных ордерах.

С марта 2014 года, после того как 11.03.2014 года, вышло Указание Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», В п.4.6 Указания ЦБ РФ № 3210 сказано: «Если индивидуальные предприниматели, в соответствии с законодательством Российской Федерации о налогах и сборах, ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.»

Кассовая книга в компаниях ведется исключительно в единственном экземпляре. Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал. Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя.

Необходимость сшивания документа связана с необходимостью обеспечения полной сохранности внесенной в соответствующий регистр информации. Иными словами, сшитые и одновременно пронумерованные станицы документа исключают какие-либо манипуляции с имеющимися записями, которые машинально может допустить кассир в процессе своей трудовой деятельности.

На кассиров возлагается ответственность по ведению и оформлению кассовой книги образца КО-4. Какие существуют нюансы в виде норм ведения, образца заполнения вручную и в электронном виде? Кто именно должен заниматься этим документом? И как правильно вести его в 2018 году?

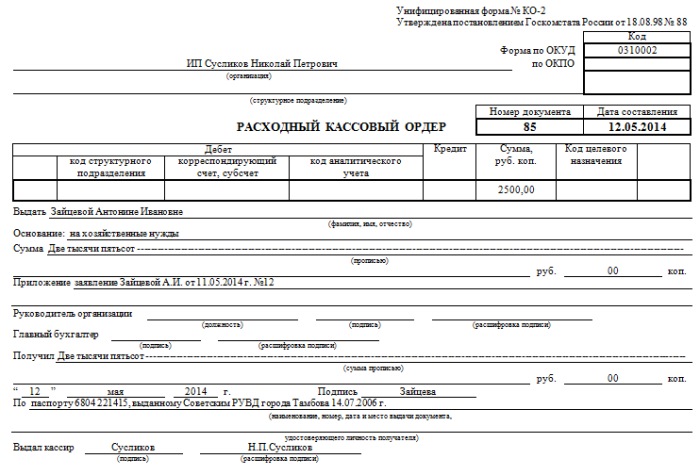

Образец квитанции заполнения

Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными.

В таком случае требуется составлять достаточно большое количество всевозможных документов. К одному из самых важных относится именно кассовая книга.

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления.

В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления. Необходимо также заранее рассмотреть то, как сшивается кассовая книга. Образец документа можно найти в интернете.

Сама кассовая книга подразумевает под собой специальную ведомость. Она используется для осуществления регистрации всевозможных операций по поступлению, а также последующей выдаче наличных средств.

Процедура ведения кассовой книги регламентируется .

Важно помнить, что для некоторых лиц, ведущих коммерческую деятельность, делаются исключения и ведомости этого типа они вести не обязаны.

В то же время для предприятий, где использование кассовой книги обязательно, устанавливается единый формат ведомости. Он обозначается как .

Важно помнить о том, что ежегодно законодательство претерпевает достаточно много изменений. Именно поэтому прежде, чем приступить к составлению такой книги, ещё сшивке, стоит изучить все последние нововведения.

Наличие ошибок в формате книги, а также в данных в ней может привести к достаточно серьезным проблемам. Один раз в течение некоторого периода времени обязательно должна быть осуществлена сшивка документа.

Причем реализовать процедуру эту можно различными способами. Необходимо будет обязательно пронумеровать все страницы данной книги.

После сшивки какие-либо манипуляции с данными внутри неё будут попросту недопустимы. Данный момент устанавливается на законодательном уровне. Их нарушение приведет к административной ответственности.

Кассовая книга, используемая при наличных расчетах в организациях, одновременно позволяет решить сразу несколько различных задач.

В первую очередь к таковым относятся:

Кассовая книга является документом, который проверяется при проведении и иных проверок налоговой в первую очередь.

Фактически, основным назначением его и является получение достоверных данных налоговой для сверки с цифрами в налоговой/бухгалтерской отчетностью.

Но также кассовая ведомость может быть использована для оптимизации работы предприятия, формирования верных бизнес-решений.

Основным документом, на положения которого необходимо опираться при ведении кассовой книги, является Письмо Федеральной налоговой службы №ЕД-4-2/13338 от 09.07.14 г.

Данный документ включает в себя два основных раздела:

В первом разделе содержатся именно данные касательно осуществления различных денежных операций через кассу – как и в .

Второй раздел под названием «приложение» включает в себя не менее важные данные. Они касаются лимитов денежных операций, которые в пределах которых могут осуществлять расчеты.

Представлены специальные формулы для вычисления величин. Важно помнить о недопустимости выхода за данные пределы.

Лимиты установлены для того чтобы снизить до минимума вероятность возникновения различного рода мошеннических схем. Так как с наличными средствами достаточно просто реализовывать коррупционные действия.

С целью снизить вероятность подобных ситуаций устанавливается необходимость сшивки всех страниц документа рассматриваемого типа.

Сам формат книги рассматриваемого типа отражается в .

Включает в себя следующие разделы:

Следует по возможности заранее ознакомиться со всеми нюансами, отраженными в документах рассматриваемого типа.

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой-то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

При этом не имеет значения, кто именно заполняет все данные в ней. Это может быть кассир или же иное .

Непосредственно сама процедура ведения может осуществляться двумя способами:

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Для заполнения таблицы используются специальные программы. Наиболее удобными платформами для этого является 1С и некоторые иные.

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её.

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Процедура сшивания кассовой книги осуществляется следующим образом:

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме.

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов.