Акт списания основных средств используется для оформления выбытия объекта с предприятия по причине физического, морального износа, невозможности использовать его в дальнейшем по какой-либо причине. Госкомстат разработал 3 унифицированные формы акта: ОС-4 для всех объектов, кроме транспорта, ОС-4а – для автотранспортных средств и ОС-4б для групп объектов. В статье предлагаем подробнее остановиться на общей форме акта ОС-4, разберем порядок заполнения бланка ОС-4, скачать образец заполнения акта списания основных средств можно в конце статьи.

Каждый объект основных средств рано или поздно приходит в негодность, ломается, изнашивается, морально устаревает, заканчивается срок использования. Все это может послужить поводом для списания объекта с учета.

Для осуществления процедуры списания основного средства директором назначается комиссия, в задачи которой входит осмотр и оценка состояния объекта. Если комиссия решит, что к дальнейшей эксплуатации основное средство не пригодно, ремонту и восстановлению не подлежит, то составляется акт списания по форме ОС-4.

Осмотр объектов проводится в процессе инвентаризации, которая, как правило, предшествует процедуре списания. Во время инвентаризации основных средств комиссия оценивает состояние имеющихся активов и в отдельный документ заносится те из них, которые необходимо списать.

Руководитель, ознакомившись с данным перечнем, составляет . На основании этого письменного распоряжения начинается процедура выбытия. Основной документ, подтверждающий факт списания – это акт по форме ОС-4.

Заполнение титульного листа:

Оформление 1 раздела:

Информация об основном средств на момент списания:

1 – название и марка объекта.

2,3 – номера: по инвентарной карточке и по заводскому паспорту.

4,5 – даты выпуска и принятия к учету.

6 – период, в течение которого объект эксплуатировался с начислением амортизации. То есть периоды, когда амортизация не начислялась не учитываются (модернизация, консервация).

7 – стоимость, по которой основное средство было принято к бухгалтерскому учету, если проводилась переоценка, то здесь пишется восстановительная стоимость, полученная в результате переоценки.

8 – величина начисленной амортизации с начала использования.

9 – остаточная стоимость (гр. 7 минус гр.8).

Оформление 2 раздела:

Краткая характеристика списываемого объекта основных средств:

По итогам заполненных разделов формы ОС-4 и на основании осмотра и оценки основного средства комиссия пишет свое заключение о необходимости списать актив по определенной причине. Пример написания заключения можно посмотреть в образце, представленном ниже.

Вся сопровождающая документация прикладывается к оформленному акт списания ОС-4, перечень прилагаемых документов приводится в одноименном поле.

Председатель комиссии и все его члены подписывают составленный акт.

Оформление 3 раздела:

При списании объекта основных средств при необходимости проводится демонтаж, этот процесс может сопровождаться определенными затратами, которые следует отразить в третьем разделе бланка акта ОС-4:

1 — Вид работ, связанных с выбытием.

2 — Документ, на основании которого выполняются эти работы.

3 – стоимость работ.

4,5 – корреспондирующие счета по списанию затрат.

Одновременно с этим в процессе разборки и демонтажа от объекта могут остаться какие-то детали, материалы, которые можно принять к учету и в дальнейшем использовать, такого рода поступления отражаются также в разделе 3 бланка формы ОС-4.

7 – название материальных ценностей.

8 – номер по номенклатуре предприятия.

9 – единица измерения данных ценностей.

10 – количество.

11,12 – стоимость единицы и общая стоимость принимаемых к учету ценностей.

13,14 – корреспондирующие счетов по принятию объекта к учету.

Данные графы заполняются бухгалтером, который по результатам заполненной таблицы третьего раздела считает прибыль или убыток от списания основного средства.

Бухгалтер делает отметку о выбытии объекта в инвентарной карточке и подписывает акт. () Если это малое предприятие, то отметка о выбытии делается в .

Заполненный бланк акта ОС-4 утверждается руководителем, который ставит свою подпись на титульном листе формы.

Пример заполнения акта списания можно посмотреть ниже.

Надо отметить, что если для списания объекта используется форма ОС-4, то для его приема-передачи заполняется форма ОС-1, ОС-1а для зданий и сооружений или ОС-1б для групп объектов. Скачать образец и бланк ОС-1 можно , ОС-1а – в .

При внутреннем перемещении объектов основных средств оформляется .

На работе озадачили списанием, чего я еще ни разу не делала, зато с помощью вашей подсказки быстро разобралась что да как. Ваш сайт просто находка, особенно для начинающих бухгалтеров, как я.

Ответить

Ксюша, отлично, что образец акта списания вам помог.

Ответить

Подскажите по ситуации на предприятии. Локомотив длительное время демонтажировался. В мае 2014 составлен отчет о разделке. В сентябре 2014 составлен комиссией акт.ОС-4, подписан комиссией и поставлена дата составления на акте 30.09.2014. Далее акт ОС-4 был направлен на утверждение с Дальнего Востока в Москву, но из-за отдаленности, акт был утвержден в феврале 2015 года. О чем свидетельствует лист согласования комиссии людей допускающих акт к утверждению. Какой датой необходимо сделать выбытие ОС с баланса? По дате составления или по дате утверждения акта? И является ли лист согласования подтверждением проставления даты утверждения? Спасибо

Ответить

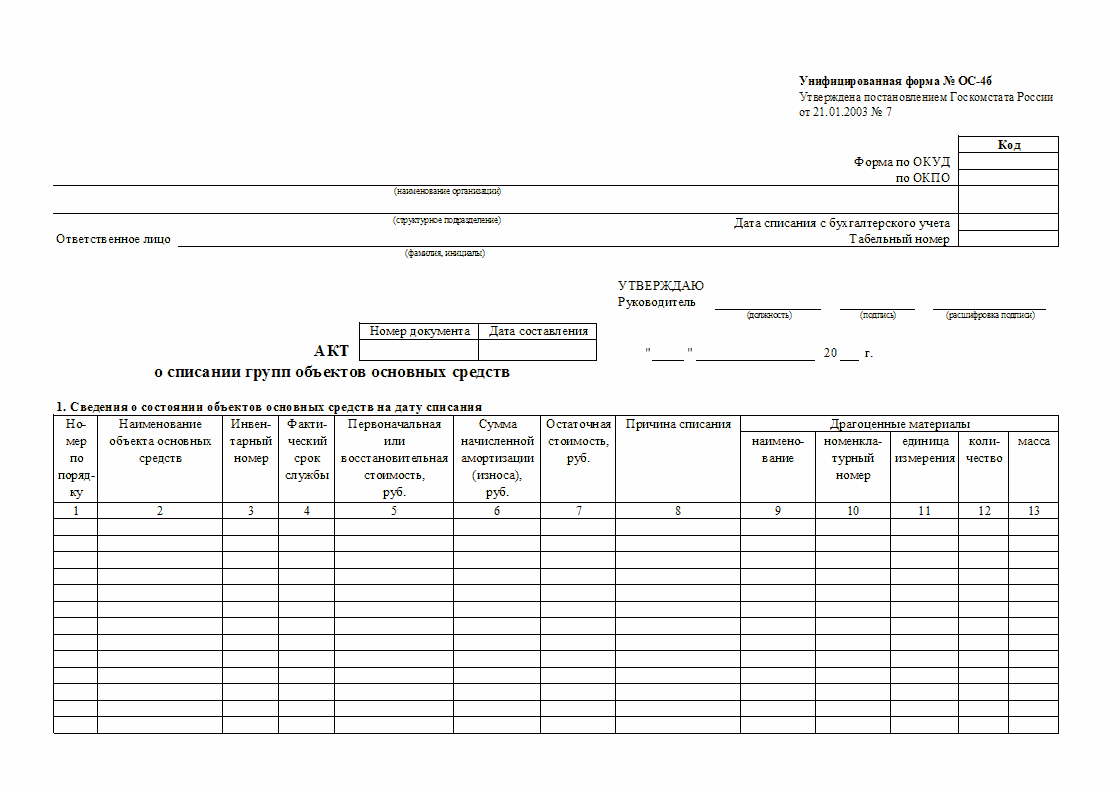

Одним из видов бухгалтерской отчетности является акт списания групп ОС. Его используют в тех случаях, когда требуется списать целую группу материальных средств, относимых к ОС предприятия.

Документ составляется на предприятии в количестве 2 экземпляров, заверены подписями членов комиссии, директора, а затем передается для дальнейшей учетной работы бухгалтеру.

Акт о списании групп объектов основных средств является разновидностью документа, составляемого по форме ОС-4б, и учитываемого бухгалтерией в качестве более непригодных для эксплуатации объектов. Документ применяется наравне с другими актами: по объектам основных средств (форма ОС-4) и по автотранспортным средствам (форма ОС-4а).

ОС-4б относится к унифицированным формам, и утверждена Постановлением Госкомстата №7 от 21.01.2003г. Подлежит обязательному использованию при списаниях.

В отличие от ОС-4, данный акт предполагает введение информации о групповых объектах. После составления акта о списании групп объектов основных средств, прежде, чем передать его бухгалтеру, форма должна быть подписана специально созданной комиссией и утверждена директором организации.

Если один экземпляр подлежит передаче в работу бухгалтеру для дальнейшего учета, то второй поступает на хранение ответственному сотруднику, в чьих полномочиях контроль за сохранностью ОС. Сотрудник на основании данного документа может сдать указанные в нем группы на склад, реализовать материальные ценности и металлолом.

Списание производится в ситуации, когда часть ОС юридического лица признана изношенной с точки зрения физических и моральных показателей. Объекты списания не могут быть далее использованы, и их эксплуатация в будущем является экономически нецелесообразной.

Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании.

Образец акта о списании групп объектов ОС:

С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01. Подписание акта служит для бухгалтера поводом прекращения начисления сумм по , а также корректировки базы для расчета , начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными. При наличии таковых оформляется приход данных комплектующих по предполагаемым ценам. Приемка документируется по форме М-11.

Сведения о произошедшей ликвидации должны быть занесены в инвентарные карточки ОС-6 или отражены в книге ОС-6б (используются организациями, относимыми к категории малого бизнеса).

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

При составлении акта важно достоверно отразить информацию и предоставить полное описание, как списываемых объектов, так и их количественные значения: объем, стоимость.

Форма бланка состоит из текстовой и табличной части, представленной следующими параметрами:

На оборотной стороне бланка комиссия оформляет свое заключение об исчерпании ресурса прочности, принимая решение о дальнейшей нецелесообразности использования указанных в табличной части средств и невозможности проведения мер по дальнейшему восстановлению для эксплуатации в интересах компании.

В качестве причины чаще всего указывается физический износ. В завершении заключения назначают ответственного работника, который будет производить демонтаж или ликвидацию, а также дальнейшие действия со списанными объектами.

После заключения предусмотрено описание прилагаемых к акту документов по ликвидации групп объектов.

Ниже заключения в бланке содержится еще одна табличная часть, в которую вносят сведения обо всех оставшихся после списания материалах, которые возникли в процессе списания (ликвидации и демонтажа). Таблица отражает факт поступления мат.ценностей, образовавшихся после списания.

Помимо описания полученных материалов (деталей, комплектующих), в табличную часть вносится следующая информация:

После отражения всех сведений о приходе вносится запись о получении выручки в результате сдачи с указанием договорной стоимости. Также ставится отметка о том, что списание отмечено в соответствующих инвентарных карточках по учету ОС предприятия.

При заполнении бланка придерживаются определенных правил. Так, при внесении записи о первоначальной стоимости на момент постановки на учет по объектам, которые подвергались переоценке, должна быть отражена информация о восстановительной стоимости по итогам переоценки. В случае, если объект не подвергался данной процедуре, вносится изначальная стоимость на момент начала учета.

При занесении информации в графы о суммах начисленной амортизации или износа, отражается суммарное значение начислений по амортизации с момента ввода объекта ОС в эксплуатацию.

Если необходимо указать затраты, понесенные при ликвидации и стоимостные значения полученных ценностей (при разборке, демонтажных работах при ликвидации групп объектов), информация заносится во второй раздел формы.

Образец позволит наглядно иметь представление о способе внесения информации. После составления акта, необходимо завершить процесс оформления ликвидации путем внесения полученных результатов в книгу учета групп объектов или инвентарные карточки по учету групп объектов, имеющихся в составе основных средств организации. Для этого используются формы отчетности ОС-6 (по отдельным объектам основных средств), ОС-6а (автотранспортные средства в составе ОС) и ОС-6б (групповой учет).

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

В ходе работы комиссии могут быть составлены акты следующих форм:

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения. Для наличия доказательств составляются следующие документы:

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

После составления документа его должны подписать все члены комиссии.

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.

Зачастую основные средства предприятия, к примеру, те, которые могут участвовать в создании основного производственного цикла на протяжении года или более. Таким средством можно вполне по праву считать станок, который будет изготавливать детали необходимые при производстве продукции.

Но, не стоит относить все предметы предприятия к таковым, так как к примеру швабра будет принадлежать к оборотным финансовым потокам. У основных средств своеобразный подход к налоговому учету и законодательным нормам, поэтому их списание будет весьма нелегким.

Стоит отметить, что также этот процесс будет по-разному отображен в компаниях, имеющих частное руководство или же государственное. К примеру предприниматель в праве списывать все имущество, которое он посчитает устарело или износилось и приносит уже больше расходов в виде налога на имущество. Этот процесс он может проводить согласно внутренним установленным правилам компании.

Однако возникает при этом возникает здравый вопрос: как же можно провести процесс списания основным средств, за которые отчисляются налоги в государственную казну, но при этом они пришли в негодность?

Необходимо придерживаться определенного плана действий, для того, чтобы провести весь процесс удачно:

Стоит отметить, что для данного процесса не существует строго регламентируемых законных порядков. Но, для него уже сложился действующий порядок делопроизводства. При этом если при составлении таких документов, будет отсутствовать хоть одна подпись на документе, указывающем на причины списания имущества, или же в нем будут приведены неверные примеры, то это может вызвать осложнение этого процесса.

Первым делом разберем составление самого первого документа, а именно докладной записки Она, как правило, составляется заместителем по АЧХ, его непосредственным руководителем или же другим уполномоченным лицом, имеющим право составлять такой документ.

В нем необходимо отразить следующие положения:

После правильного составления такая должностная записка подается секретарю главного руководителя предприятия. Далее она доходит и до самого начальника. После его ознакомления с ней и его согласием с изложенными положениями, он составляет и подписывает приказ по списанию средств с производства.

Как правило, в предприятиях существует уже созданная на такой случай общая форма такого приказа. В ее шапке необходимо отразить полное наименование организации, а также город в котором она располагается и дату заключения. Кроме того, необходимо отразить еще и следующие положения:

После заполнения основных положений, генеральному директору нужно поставить свою роспись и печать предприятия. После чего созываются члены комиссии и читают данный приказ, впоследствии они должны поставить так же свои росписи для подтверждения своего ознакомления с документом.

Отметим важность того, чтобы в комиссию входил представитель бухгалтерии, который будет рассчитывать амортизационные расходы этого оборудования.

После создания комиссии, ее деятельность регламентирует ряд документов, согласно которым они должны:

Стоит отметить, что, если показатель амортизации составляет 100% все равно нельзя произвести списание без надлежащей уставом предприятия и законом процедуры. Кроме того, перед тем как начать оформлять списание нужно изучить возможность ремонта или же продажи оборудования.

Для того, чтобы оформить все надлежащее документальное оформление необходимо:

В случае если основное средство принадлежит государственной компании, то здесь процесс его списания становиться гораздо сложнее. Однако, довольно часто в каждой государственной компании на балансе числится определенный объем основных средств, приходящих в негодность

Этот процесс значительно затрудняется из-за борьбы с хищением у государства соответствующими органами. Порядок такой процедуры подробно расписан в постановлении правительства Российской Федерации №834.

Стоит отметить, что законом государственному предприятию не запрещается списывать любое основное средство, числящееся на его балансе. Кроме того, существует специальная упрощенная процедура списания, правда она может быть применена в случае если стоимость этого оборудования не превышает отметку в три тысячи рублей. Однако даже в этом случае некоторые основные средства не могут использовать эту процедуру:

В целом она во многом похожа на то, как проводится списание в частном предприятии. Однако, существуют и различия. К примеру комиссия состоит из чиновников, занимающихся вопросами по государственному имуществу, они могут быть как федеральные, так и муниципальные в зависимости от размеров и значения компании. Также отличием является и то, что после созыва комиссии решение будет вынесено на протяжении двух недель со дня подписания приказа.

Важным пунктом является и процедура согласования, которая не позволяет директору списать активы, которые превышают стоимость в три тысячи рублей. Однако, здесь существует один нюанс. Если необходимо списать несколько основных средств, но их общая стоимость превышает значение в три тысячи рублей, то тогда директор может создать для каждого объекта отдельную процедуру списания.

Однако без соответствующего согласования не получится произвести списание предмета стоимость которого превышает установленную норму, даже в случае если его амортизационный показатель достиг 100% значения.

Вконтакте

С течением времени любые изделия начинают изнашиваться, выходят из строя, имущества устаревает. Это также касается основных средств, которые есть на балансе любой организации. Как правильно снять их с учета, и какие документы для этого нужны? Мы расскажем, как грамотно составит акт о списании основных средств и предложим образец его заполнения.

Данный документ принято использовать в случае необходимости снятия с учета основных средств, к которым относят:

Чаще всего ОС списывают из-за их непригодности, если имущество невозможно отремонтировать или восстановить. В таких случаях необходимо оформить акт о списании ОС (форма ОС-4, 2 экземпляра). В составлении документа принимают участие все члены комиссии, которые назначаются руководителем компании. Один экземпляр документа передается в бухгалтерию для проведения списания, второй экземпляр передается у материально-ответственного лица.

Если от основных средств остались запчасти или механизмы, пригодные для эксплуатации, то ответственные лица также могут составить специальный акт для их передачи на склад для последующей эксплуатации на предприятии.

Давайте рассмотрим несколько самых распространенных случаев, когда не обойтись без составления акта.

Например, имущество вышло из строя до даты окончания срока использования. Обычно это случается при нарушениях правил применения техники, которые прописаны в инструкциях и руководству. Назначенная директором компании комиссия должна сначала установить виновных лиц, составив документ об осмотре ОС с заключением. Затем заполняется унифицированный бланк на списание ОС в форме ОС-4. В нем должна быть изложена такая информация, как:

Важно отметить – в акте обязательно должны быть четко прописаны все доводы о необходимости списания имущества и оборудования.

Если основные средства пришли в негодность не из-за виновности лиц, то нужно составить дефектный акт для подтверждения невозможности дальнейшей эксплуатации оборудования. В документе обязательно должен быть список с обнаруженными изъянами – их количество, размеры, характеристики. В последующем на основе данного документа должны быть разработаны рекомендации, где будут указаны определенные механизмы и детали, которые можно будет использовать. Все пришедшие в негодность изделия списываются по форме ОС-4.

Если имущество организации стало ненужным и морально устарело, то его списывают по приказу руководства компании. В данном случае также составляется акт о списании основных средств, осматривать объект при этом не следует. Главное, обосновать свою позицию в документе, например, написав, что вышел срок использования имущества и т.д.

Как мы уже говорили, на территории РФ распространено использование бланки по форме ОС-4, форма которого утверждена постановлением правительства от 2003 года.

Документ должна составлять комиссии. При этом на всех предприятиях такую форму принято использовать для списания любого имущества, кроме автотранспортных средств – в этом случае используется другой бланк.

Если предстоит снять несколько объектов сразу, следует использоваться бланк ОС-4б. если выбывает имущество при продаже или в случае передаче иному лицу, его списывают на основании акта по форме ОС-1. Давайте подробнее рассмотрим правила заполнения данного документа.

Бланк должен оформить сотрудник, который состоит в комиссии и ответственен за учет всех основных средств в компании. Всего нужно заполнить два экземпляра. При этом у каждой организации есть возможность дополнять принятый шаблон дополнительными графами, главное, не удалять и не корректировать те реквизиты, которые утверждены Госкомстатом. Прежде чем редактировать бланк, руководитель компании должен написать соответствующий приказ, в обратном случае документ потеряет свою юридическую силу.

Данный акт состоит из трех таблиц, которые нужно заполнить – каждая табличка разработана для подробного описания конкретных действий, информации, которые связаны с применением ОС. В графы первой таблички нужно перенести данные из акта-приема передачи основных средств, по которому ОС были переданы в производство. Сюда также вписывают общие данные об объектах, сроках использования, амортизационных отчислений.

В форму второй таблицы нужно внести сведения об имуществе, которое подлежит списанию, сюда же заносят информацию о наличии в ОС драгоценных металлов. Также сюда переносят важные данные из актов ОС-1.

Информация в третью таблицу заносится на основе данных о ликвидации объектов, поскольку этот процесс всегда связан с затратами на демонтаж оборудования, его разборку. Сюда же заносят стоимость ТМЦ, которые комиссия также признала непригодными для эксплуатации на предприятии.

Один из экземпляров оправляется в бухгалтерию, а второй должен храниться у сотрудника, который ответственен за сохранность основных средств. Также по этому документу ему передаются пригодные к эксплуатации механизмы и детали, полученные во время демонтажа оборудования. Если речь идет об акте по автотранспортным средствам, то кроме данного документа нужно дополнительно предоставить справку о снятии их с учета в ГИБДД.

Давайте пошагово рассмотрим, как заполняется данная форма:

Здесь следует указать наименование компании, отдела, где зарегистрировано имущество. Кроме того, прописывается дата списания основных средств. Затем записывается номер и дата составления приказа, на основании которого происходит списание.

В поле, где требуется описать причину, нужно четко и внятно объяснить, почему произошло списание, его причины. Например, это может быть информацию об износе – моральном либо физическом.

Затем заполняют первую табличку. Все данные об основных средствах должны указывать на дату их списания – все данные нужно брать из инвентарной карточки данного объекта ОС. В случае, если какое-либо имущество подвергалось переоценке, то в седьмой графе отражают его стоимость по итогам последней проверки. По средствам, которые не были переоценены, нужно указать их первоначальную стоимость на дату поставки имущества на учет в бухгалтерии.

Данные в графе девятой отражают остаточную стоимость имущества, которые выражается разностью между их первоначальной стоимостью и стоимостью на дату списания амортизацией.

Во второй табличке следует заполнить данные о ликвидируемом ОС и о металлах, которые содержаться в них. Эту часть должны оформить члены комиссии. После окончания члены комиссии пишут свое заключение, где подробно описывают причины списания объектов. Также каждый представитель должен подписать документ.

Данную табличку должен заполнить бухгалтер, который проводит подсчеты финансовых результатов от списания имущества. В эту сумму должны также быть включены затраты, которые пошли на демонтаж изделий.

В завершении акт о списании основных средств подписывает руководитель предприятия после ознакомления с представленной в нем информацией.

Таким образом, данный акт представляет своеобразное заключение комиссии о возможности списания объектов предприятия. Давайте подробно рассмотрим как верно его оформлять.

В результате осмотра склада инвентаря, который принадлежит компании ООО «Системс-Плюс», и числящегося на его учете ОС, была выявлена непригодность некоторых объектов по причине их физического износа и составлен акт на списание под номером 3 от 23.04.2017 года. По приказу директора компании «Системс-Плюс» А. В. Маслакова от 24.04.2017 под номером 23 было принято решение о демонтаже сооружения.

Сведения из инвентарной карточки:

Демонтаж сооружения был произведен работниками компании, труды которых оплачивались согласно дополнительному соглашению к трудовому договору от 24.04.2017 года. Затраты на оплату труда специалистов составили 12 тысяч рублей (включая страховые выплаты). Сооружение было демонтировано за сутки.

После демонтажа остались доски (100 шт., рыночная цена – 150 рублей за штуку), которые были переданы для хозяйственных нужд предприятия. Материалы для укрепление сооружения (склада) были оставлены для последующей продажи – 10 штук по 1500 рублей ща экземпляр.