Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная - то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

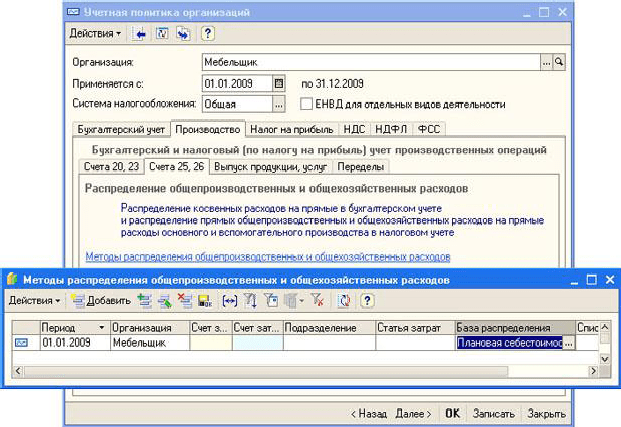

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 "Готовая продукция" по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

Пример 1

< Организация выпускает телевизоры. На 01.01.07 на складе предприятия было 2 телевизора, фактическая себестоимость каждого из которых составляла 350 000 руб. Затраты на изготовление телевизоров в январе 2007 года составили 1 800 000 руб. За этот месяц было выпущено 6 телевизоров. Таким образом, фактическая себестоимость одного телевизора составила 300 000 руб. (1 800 000 руб. : 6 шт.).

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки:

Дт43 - Кт20 - 1 800 000 руб. - отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 2 200 000 руб. - списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 "Выпуск продукции (работ, услуг)".

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом - отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc - сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он - сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп - сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн - нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп - нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но - нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

Оо = Он + Оп - Ос,

где Оо - сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

<На начало февраля 2007 года у предприятия имелась на складе готовая продукция (велосипеды) в количестве 10 шт. Нормативная себестоимость одного велосипеда - 2000 руб. Следовательно, нормативная себестоимость готовой продукции на складе на начало месяца составляла 20 000 руб. (2000 руб. х 10 шт.). Сумма отклонений - 4000 руб.

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции.

В учете бухгалтер делает следующие проводки:

Дт43 субсчет "Готовая продукция по нормативной себестоимости" - Кт20 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - Кт20 - 50 000 руб. (250 000 - 200 000) - отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Готовая продукция по нормативной себестоимости" - 210 000 руб. (2000 руб. х 105 шт.) - списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 - 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля:

(4000 руб. + 50 000 руб.) : (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб.

Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию:

4000 руб. + 50 000 руб. - 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - 51 545,45 руб. - списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 "Выпуск продукции (работ, услуг)", то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 - Кт40 - отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 - Кт20 - отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет "Себестоимость продаж" - Кт40 - списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет "Себестоимость продаж" - Кт40 - сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

<Изменим условия примера 2. Предположим, что в учетной политике записано, что готовая продукция на складе учитывается по нормативной себестоимости, при этом используется счет 40 "Выпуск продукции (работ, услуг)".

Тогда в учете бухгалтер должен сделать следующие проводки:

Дт43 - Кт40 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость велосипедов, выпущенных в феврале;

Дт40 - Кт20 - 250 000 руб. - отражена фактическая себестоимость велосипедов, выпущенных в феврале;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 210 000 руб. (2000 руб. х 105 шт.) - списана нормативная себестоимость проданных велосипедов;

Дт90 субсчет "Себестоимость продаж" - Кт40 - 50 000 руб. (250 000 - 200 000) - списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.).

>

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

К4 = К1 + К2 - К3,

где К1- остаток готовой продукции на начало месяца;

К2 - количество готовой продукции, поступившей на склад в отчетном месяце;

К3 - количество готовой продукции, которая отгружена покупателям в отчетном месяце.

Р4 = Р1 + Р2 - Р3,

где Р1 - прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 - прямые расходы, произведенные в текущем месяце;

Р3 - прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4: К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

Р6 = Р7 + Р4 - Р5,

где Р7 - сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

Пример 4

<Организация выпускает микроволновые печи. На начало февраля 2007 года на складе было 100 микроволновых печей. Их стоимость в налоговом учете равна 9000 руб. За месяц было изготовлено 1950 микроволновых печей, а отгружено покупателям - 2000 микроволновых печей.

Следовательно, на конец февраля 2007 года на складе осталось 50 микроволновых печей (100 + 1950 - 2000).

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб., а на конец месяца - 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 000 + 175 000 - 14 000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. : 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 - 4538,46)

>

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей "Запасы" раздела II "Оборотные активы". Показатель статьи "Готовая продукция и товары для перепродажи" определяется путем суммирования сальдо на конец отчетного года по счетам 43 "Готовая продукция" и 41 "Товары". Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой - в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 "Материалы" и отражать в бухгалтерском балансе по строке "Сырье, материалы и другие аналогичные ценности" группы статей "Запасы" раздела II "Оборотные активы".

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке "Себестоимость проданных товаров, продукции, работ, услуг".

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет "Деятельность в отсутствие выпуска продукции" - Кт20 - списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

Основная особенность, отличающая учет готовой продукции от учета работ и услуг, заключается в том, что учетные процедуры охватывают как минимум три этапа процесса производства и реализации продукции: ее оприходование по завершении производственного цикла и сдача на склад, хранение на складе готовой продукции, отпуск покупателям .

Результаты выполненных работ и оказанных услуг по складскому учету не проходят, а списываются непосредственно на счета учета продаж и дебиторской задолженности по мере передачи этих работ и услуг заказчикам (при оформлении акта приемки выполненных работ или иного аналогичного документа).

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации .

От выбранного организацией или предприятием метода оценки готовой продукции зависят многие показатели деятельности предприятия, главным из которых является сумма налогооблагаемой выручки , а, следовательно, и величина чистой прибыли , которую получит организация после уплаты всех налогов и сборов.

Основным документом, регулирующим методику учета готовой продукции, является Положение по бухгалтерскому учету «Учет материально-производственных запасов » ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Бухгалтер, занимающийся учетом готовой продукции и ее реализации, должен знать основные положения следующих законодательных и нормативных актов :

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться на самом предприятии. Стоимость оборудования, инструмента и приспособлений, изготовленных для собственных нужд, включается в объем продукции после их зачисления в состав основных средств предприятия.

В соответствии с нормативными документами задачами учета готовой продукции являются:

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы: товарный отчет и ведомость движения готовой продукции. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров», с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). В ведомости указываются итоговые суммы отдельно по приходу и расходу

Готовая продукция в основном предназначена для реализации на сторону но часть ее может быть направлена на собственные нужды., в том числе на капитальное строительство , для обслуживающих производств. Отпуск со склада готовой продукции на собственные нужды организации можно оформлять требованием-накладной (ф. № М-11)

Основанием для отпуска готовой продукции покупателям (заказчикам) является распоряжение, приказ руководителя организации или уполномоченного им лица, а также договор с покупателем. Порядок документального оформления отгрузки продукции рассмотрен далее.

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для складского учета готовой продукции применяется карточка учета материалов (форма № М-17). Карточка применяется для учета движения готовой продукции по каждому ее наименованию, виду, сорту размеру и другим характеристикам.

Карточка заполняется на каждый номенклатурный номер готовой продукции и ведется материально-ответственным лицом - заведующим складом или кладовщиком.

Наряду с такими реквизитами, как номер склада, наименование готовой продукции, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, которые заполняются при открытии карточки, в карточке указывается учетная цена готовой продукции.

Записи в карточках складского учета производятся на основании первичных приходно-расходных документов в день совершения операции. При получении готовой продукции от подразделения-изготовителя указывается дата получения, наименование и номер документа, а также наименование сдатчика. Остатки в карточках при наличии операций выводятся ежедневно. В конце месяца определяются итоги оборотов по приходу и расходу, и выводится остаток. Затем составляются оборотные или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию для осуществления количественного и стоимостного учета готовой продукции на складах.

Крупные производственные организации для хранения материальных ценностей, в том числе готовой продукции, создают специализированные склады. Организации, не имеющие собственных складов, прибегают к помощи профессиональных хранителей и хранят ценности на товарных складах, оформляя при этом накладную на передачу готовой продукции в места хранения (форма № MX-18).

Если при приемке продукции выявлен брак, то продукция подлежит возврату Оформление возврата бракованной готовой продукции следует оформлять требованием-накладной формы № М-11.

Бухгалтер должен ежедневно забирать со склада документы за истекшие сутки (приказы-накладные, транспортные накладные). Выборочно проверить записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

Готовые изделия, которые отпущены со склада покупателю или заказчику, но не оплачены им, считаются отгруженной продукцией. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией.

Д-т 90 К-т 99 - 70 169 руб. (прибыль). (307 000 - (46 831 + 200 000 - 20 000 + 10 000)) руб.

К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту продукции, оплачиваемой поставщиком .

В состав расходов на продажу включают:

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) определяет понятие реализации и признания доходов от реализации товаров (работ, услуг).

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ).

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

При учете продукции по фактической производственной себестоимости производятся записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи»,

62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода отражения продажи продукции в бухгалтерском учете:

1) при учете реализации продукции по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10 кухонных гарнитуров «Анюта», фактическая производственная себестоимость которых составляет 30 000 руб., в бухгалтерии делается проводка: Д-т 43 К-т 20 - 300 000 руб.

Организация заключила с мебельным магазином договор о продаже ему десяти гарнитуров. Согласно договору, право собственности на гарнитуры переходит к покупателю после их отгрузки. Отгрузив гарнитуры со склада, бухгалтерия производит запись:

Д-т 90/2 К-т 43 - 300 000 руб. - по фактической производственной себестоимости.

Д-т 62 К-т 90/1 - 531 000 руб. - начислена выручка после отгрузки продукции.

На расчетный счет АО «Комфорт» за проданные гарнитуры поступили денежные средства ((фактическая производственная себестоимость + 50% наценка) + 18% НДС): Д-т 51 К-т 62 - 531 000 руб. (300 000 + 150 000 + 81 000).

Начислен НДС за проданные гарнитуры после отгрузки:

Д-т 90/3 К-т 68 - 81 000 руб.

В конце месяца (отчетного периода) определяются финансовые результаты:

Д-т 90/9 К-т 99 - 150 000 руб. (прибыль)

При установлении отпускных цен и заключении договоров указывается франко-место, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Например, франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции должны оплачиваться покупателем.

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Накладная, либо иной аналогичный документ выписывается на складе готовой продукции в 4-х экземплярах, которые передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или иным уполномоченным лицом.

Подписанные накладные передаются в отдел сбыта или другое аналогичное подразделение, где один экземпляр накладной остается у материально-ответственного лица (кладовщика) как оправдательный документ на отпуск продукции, второй служит для выписки платежного требования для расчетов с покупателем через банк и счета-фактуры. В счете-фактуре указывается ассортимент, количество, продажная цена, стоимость тары, железнодорожный тариф, оплачиваемый покупателем. Оставшиеся два экземпляра передаются покупателю (заказчику) готовой продукции. При вывозе готовой продукции через проходную один экземпляр (четвертый) остается в службе охраны, один экземпляр (третий) остается у покупателя (заказчика) в качестве сопроводительного документа на готовую продукцию.

Служба охраны регистрирует накладные в журнале регистрации грузов и передает их в бухгалтерию по описи, где делаются отметки о вывозе продукции в журнале регистрации накладных на вывоз (продажу) готовой продукции.

Бухгалтерия совместно с отделом сбыта, службой охраны и иными подразделениями, систематически осуществляет сверку данных об отпущенной со склада продукции с данными об их фактическом вывозе, сопоставляя данные журнала регистрации накладных на отпуск готовой продукции с накладными.

Нередко производственные организации отпуск готовой продукции со склада оформляют с применением товарной накладной (ф. № Торг 12)

Накладная составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй передается в организацию, получающую ценности и является основанием для принятия ценностей на учет.

С 2012 года все компании должны применять новые счета-фактуры. Их форму и правила заполнения Правительство РФ утвердило постановлением от 26.12.2011 г. № 1137. Этим же документом утверждена обязательная форма журнала учета счетов-фактур. Журнал служит налоговым регистром. Одно из важных правил: корректировочные и исправленные счета-фактуры учитывают в журнале наряду с обычными, в общем порядке, а не обособленно. При отсутствии данного журнала или погрешностях в нем, нельзя принять НДС к возмещению из бюджета.

Счет-фактура - это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара, выполнения работ или оказания услуг в двух экземплярах и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

В новой форме счета-фактуры добавлена строка «Исправление», которая заполняется в случае обнаружения ошибки в первоначальной версии документа и создании исправленного экземпляра. При получении исправленного счета-фактуры нужно аннулировать в книге покупок прежнюю запись, для этого необходимо повторить данные со знаком «минус», а после этого зарегистрировать в книге покупок новый счет-фактуру. Счет-фактуру должен подписывать руководитель организации, главный бухгалтер или индивидуальный предприниматель .

Счета-фактуры, составленные продавцом, регистрируются в книге продаж. Они должны составляться в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке 0% и освобожденных от налогообложения. После отгрузки товаров (выполнения работ, оказания услуг) в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру (в двух экземплярах) на фактическую отгрузку и записывает его в книгу продаж. Данные платежных требований ежедневно записываются в ведомости учета реализации продукции (работ, услуг).

Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Целью отражения хозяйственных операций по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг). По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж, на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, не балансовый.

На счете 90 как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту - по ценам продажи (свободным, договорным и т. п.), включая НДС и акцизы, по дебету - по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

Схема определения финансового результата

[Сумма выручки от продаж (кредитовый оборот за месяц по счету 90/1)] - [Себестоимость продаж (суммарный дебетовый оборот по счетам 90/2, 90/3, 90/4, 90/5)] = [Финансовый результат (прибыль или убыток)]

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

При использовании указанных субсчетов учет операции по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

В целом счет 90 «Продажи» сальдо на конец каждого месяца не имеет, однако все субсчета в течение года сальдо иметь могут и их величина будет увеличиваться начиная с января каждого года. Субсчет 90/1 в течение года может иметь только кредитовое сальдо, а субсчета 90/2, 90/3, 90/4, 90/5 - только дебетовое сальдо. Субсчет 90/9 может иметь как дебетовое, так и кредитовое сальдо.

ЗАО «Весна» в декабре продало товаров на общую сумму 118 000 руб. (в том числе НДС - 18 000 руб.). Себестоимость проданных товаров 65 000 руб. Бухгалтер сделает проводки: Д-т 62 К-т 90/1 - 118 000 руб. - отражена выручка от продажи; Д-т 90/2 К-т 45 - 65 000 руб. - списана себестоимость проданной продукции;

Д-т 90/3 К-т 68 - 18 000 руб. - начислен НДС;

Д-т 51 К-т 62 - 118 000 руб. - поступили деньги от покупателей;

Д-т 90/9 К 99 - 35 000 руб. (118 000 - 65 000 - 18 000) -

отражена прибыль отчетного месяца.

31 декабря (после того как был определен финансовый результат за декабрь) все субсчета, открытые к счету 90, должны быть закрыты:

Д-т 90/1 К-т 90/9 - закрыт субсчет 90/1;

Д-т 90/9 К-т 90/2 (90/3, 90/4, 90/5) - закрыты субсчета, имеющие дебетовое сальдо.

В результате таких проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны, и сальдо на 1 января следующего года по счету 90 в целом и по всем его субсчетам будет равно нулю.

Используем данные примера 1.

Д-т 90/1 К-т 90/9 - 118 000 руб. - закрыт субсчет 90/1;

Д-т 90/9 К-т 90/2 - 65 000 руб. - закрыт субсчет 90/2;

Д-т 90/9 К-т 90/3 - 18 000 руб. -- закрыт субсчет 90/3. Сальдо по счету 90 и всем субсчетам равно нулю.

После отражения в учете выручки и списания себестоимости проданных товаров (выполненных работ, оказанных услуг) необходимо отразить в учете начисление налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Для учета сумм НДС, полученных от покупателей в составе выручки, используют субсчет 90/3.

Моментом определения налоговой базы по НДС для всех налогоплательщиков является наиболее ранняя из наступивших дат:

Сумма НДС, подлежащая уплате с авансов, исчисляется по расчетной ставке. Итак, при получении аванса налогоплательщик обязан:

При отгрузке товаров (выполнении работ, оказании услуг), в счет которых ранее была получена предоплата, даже если ее размер составлял 100% стоимости отгруженных товаров (выполненных работ, оказанных услуг), налогоплательщик:

Если произведена частичная отгрузка товаров (стоимость отгруженных товаров меньше, чем сумма полученного аванса), то НДС к вычету принимается также только в части стоимости отгруженного товара. Именно так должен действовать налогоплательщик, даже если предоплата получена в том же налоговом периоде (месяце или квартале), в котором происходила отгрузка товара. В налоговой декларации налогоплательщик отразит и сумму НДС, начисленную с суммы предоплаты, и сумму НДС, начисленную со стоимости отгруженных товаров. В этой же налоговой декларации НДС, начисленный с суммы предоплаты, принимается к вычету.

При этом если получение аванса и отгрузка товара происходят в одном налоговом периоде, налогоплательщику не нужно уплачивать в бюджет НДС, исчисленный с сумм полученной предоплаты. Достаточно отразить его в налоговой декларации как начисленный и предъявленный к вычету. Ведь п. 8 ст. 171 НК РФ не содержит условие о необходимости уплаты НДС с авансов для получения права на его вычет.

Организация получила 100-процентный аванс в счет предстоящей отгрузки товаров в сумме 177 000 руб. (в том числе НДС - 27 000 руб.).

Себестоимость товаров, отгруженных покупателю в счет предоплаты, составила 80 000 руб.

При отражении операций по получению аванса и отгрузке товаров бухгалтер сделал проводки:

Дебет 51 Кредит 62 субсчет «Авансы полученные»

- 177 000 руб. - поступил аванс от покупателя;

Дебет 76 субсчет «Расчеты по НДС» Кредит 68

- 27 000 руб. - начислен НДС с аванса;

Дебет 62 субсчет «Расчеты с покупателями» Кредит 90-1

- 177 000 руб. - начислена выручка при отгрузке товаров;

Дебет 90-2 Кредит 41

- 80 000 руб. - списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68

- 27 000 руб. - начислен НДС с выручки;

Дебет 68 Кредит 76 субсчет «Расчеты по НДС»

- 27 000 руб. - восстановлен НДС, ранее начисленный с аванса;

Дебет 62 субсчет «Авансы полученные» Кредит 62 субсчет «Расчеты с покупателями»

- 177 000 руб. - зачтен полученный аванс.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (). В то же время выпуск из производства готовой продукции может отражаться в бухгалтерском учете и без использования счета 40. О типовых бухгалтерских записях при выпуске готовой продукции из производства расскажем в нашей консультации.

Счет 40 обычно применяется теми организациями, которые ведут учет готовой продукции по нормативной (плановой) себестоимости.

В этом случае при выпуске готовой продукции из основного производства на фактическую производственную себестоимость продукции делается проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 40 – Кредит счета 20 «Основное производство»

Если же производится, к примеру, выпуск готовой продукции из вспомогательного производства, проводка будет немного иная:

Дебет счета 40 - Кредит счета 23 «Вспомогательные производства»

Дебет счета 43 – Кредит счета 40

А возникшее отклонение между фактической и нормативной себестоимостью относится на счет учета продаж:

Дебет счета 90 «Продажи» - Кредит счета 40

Естественно, если достигнута экономия, т. е. фактическая производственная себестоимость оказалась ниже нормативной себестоимости, разница по указанной выше проводке сторнируется, т. е. отражается со знаком «минус».

Покажем сказанное на примере.

В соответствии с производственным отчетом по выпуску продукции из основного производства выпущена готовая продукция по фактической себестоимости 296 000 рублей. Нормативная себестоимость этого выпуска составляет 300 000 рублей. Следовательно, бухгалтерские записи, в т.ч. по корректировке выпуска продукции, будут следующие:

Важно иметь в виду, что счет 40 закрывается ежемесячно, т. е. на конец месяца остатка не имеет.

При учете выпуска готовой продукции без применения счета 40 формируются такие бухгалтерские проводки на оприходование продукции:

Дебет счета 43 – Кредит счетов 20, 23, 29 «Обслуживающие производства и хозяйства»

Использование только счета 43 (без счета 40) не означает, что организация не сможет вести учет выпуска по нормативной себестоимости или использовать иные учетные цены. Ей всего лишь нужно завести отдельные субсчета к счету 43, на одном из которых отражать готовую продукцию по нормативной себестоимости, а на другом – отклонение фактической себестоимости от учетных цен.