Компания при осуществлении своей деятельности может выбрать такой режим льготного налогообложения, как ЕНВД. Организация имеет право применят его только в том случае, если она работает по предусмотренному законом виду деятельности и ее показатели соответствует установленным критериям. Чтобы перейти на этот режим, фирма должна подать заявление о постановке на учет ЕНВД.

Законодательство предусматривает три вида перехода на ЕНВД:

Приказ ФНС устанавливает для организаций определенный бланк ЕНВД-1, которые они имеют право подать лично, через своего представителя, электронно или по почте. Для его оформления могут использоваться специализированные программы, интернет-сервисы. Также форма ЕНВД-1 может быть приобретена в типографии, распечатана с помощью компьютера, и заполнена от руки. В этом случае нужно использовать черную ручку и прописные печатные буквы.

Обращаем ваше внимание на некоторые нюансы:

Налоговая инспекция согласно нормам закона должна в течение пяти дней направить организации уведомление о постановке на учет в как плательщика ЕНВД и присвоении отдельного кода КПП. Он отличается от основного КПП тем, что 5 и 6 цифры его – это «35». Его нужно использовать при подаче отчетов по данному налогу и уплате обязательных платежей.

Особенно важно это учитывать организациям, которые помимо осуществляемого вида, находящегося не на ЕНВД, начали применять для новой деятельности вмененку. В первом случае в составе КПП будет присутствовать шифр «01», во втором «35».

Совмещение ЕНВД возможно с такими системами налогообложения, как УСН и ОСНО. Для постановки индивидуального предпринимателя в качестве плательщика единого вмененного налога применяется .

Рассмотрим как заполнить заявление на ЕНВД для ООО.

В верхней части бланка указываются регистрационные данные предприятия - ИНН и КПП. Ниже справа, под обозначениями формы, нужно проставить 4-значный код налоговой службы, в которую осуществляется подача.

Затем нужно записать полное наименование юр.лица, содержащее полное обозначение организационно-правовой формы. Все пустые клетки прочеркиваются.

Следующим шагом вписывается номер ОГРН, рядом с ним - дата, с которой начинается применение системы ЕНВД.

Ниже указывается количество листов с приложениями, на которых указываются . Если заявление на ЕНВД подается не лично директором фирмы, а представителем по доверенности, то необходимо отметить количество листов с бланками, подтверждающими его полномочия.

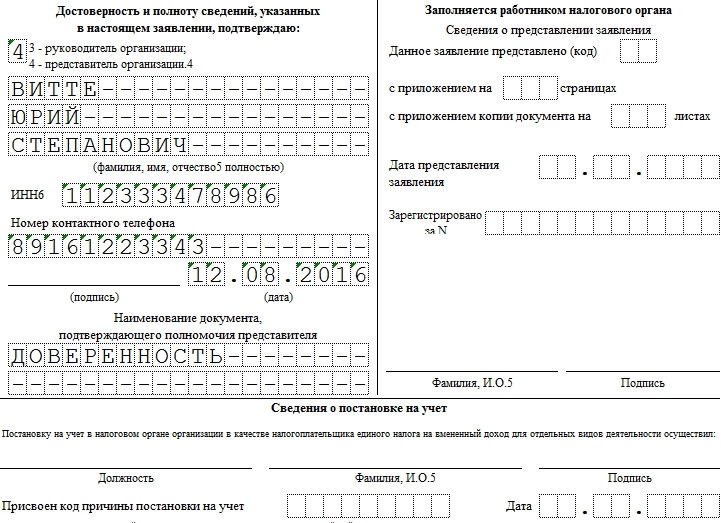

Здесь указывается кто подает документ:

Вносятся полностью Ф.И.О. лица, его ИНН и контактный телефон. Затем проставляются личная подпись и текущая дата. Если заявление направляется представителем, то вписывается наименование документа, дающего полномочия на это. Все пустые клетки в этих полях нужно обязательно прочеркнуть.

Затем нужно заполнить лист с приложением к заявлению. На каждом листе находится 3 блока, в каждый из которых можно вписать один вид деятельности. Если используются один или два блока, оставшиеся пустые клетки помечаются прочерком. Когда количество видов деятельности больше трех, то заполняется необходимое число листов приложений.

В верхней части приложения вписываются ИНН и КПП фирмы, а также номер листа в заявлении по порядку. Затем проставляется код вида деятельности по вмененному налогу, и указывается адрес места, где она будет проводиться.

Каждый лист приложения подписывается директором или полномочным представителем.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

ФАЙЛЫ

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

В достаточно распространенных случаях:

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

ФАЙЛЫ

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с , данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале . Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом . Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

На обоих листах данной формы ставится подпись заявителя.

Единый налог на вмененный доход – одна из форм упрощенного налогообложения.

Переход и использование данного режима является правом, а не обязанностью налогоплательщиков. Нужно только правильно заполнить и своевременно сдать форму соответствующего заявления.

Является одним из налоговых спецрежимов, который носит упрощенный характер. Суть этого налогового режима в наличии показателя вмененного дохода, который соответствует физическому показателю, закрепленному за определенным видом деятельности. Именно этот вмененный доход и подлежит налогообложению по ставке 15%, с последующей корректировкой на установленные законом коэффициенты.

ЕНВД вправе применять и предприниматели, и организации.

Однако налоговым законодательством РФ закреплены определенные ограничения

в реализации данного права, в частности:

Однако налоговым законодательством РФ закреплены определенные ограничения

в реализации данного права, в частности:

Работать на ЕНВД могут, как и вновь созданные и вновь зарегистрированные (потом по тексту – предприятия), так и уже действующий бизнес. Кроме того, этот налоговый режим можно соединить и с другими налоговыми системами. Но для этого потребуется раздельное ведение учета доходов, расходов и активов предприятия.

Налоговая система ЕНВД выгодна

тем, что:

Несмотря на такие достоинства, ЕНВД имеет и свои недостатки :

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Переход на систему ЕНВД – дело добровольное.

При этом предпринимателю необходимо встать на учет плательщиком налога ЕНВД:

Для перехода на налоговый режим следует подать заявление:

В течение пяти дней (с даты получения заявления) налоговый орган должен выдать предпринимателю уведомление о том, что он поставлен на учет и может работать на режиме ЕНВД. При этом датой постановки на такой учет признается день применения налоговой системы ЕНВД, указанный в самом заявлении № ЕНВД 2.

Однако предпринимателю могут и отказать в переходе

на ЕНВД:

Однако предпринимателю могут и отказать в переходе

на ЕНВД:

Кроме того, и неправильно заполненная форма самого заявления тоже может стать причиной отказа в переходе на ЕНВД.

Данная форма предусмотрена только для предпринимателей. Поэтому подача для перехода на данный налоговый режим формы №ЕНВД-1 уже заведомо ошибочно – этот бланк предназначен только для организаций.

Детально о заполнении заявления ЕНВД 2 говорится в приказе ФНС России № ММB-7-6-/941@ .

Однако есть некоторые нюансы

, которые следует иметь в виду:

Однако есть некоторые нюансы

, которые следует иметь в виду:

Заполняется и подписывается заявление, как самим предпринимателем, так и его представителем (например, бухгалтером). В случае, если подписывается и подается заявление представителем предпринимателя, то на бланке обязательно указывается ИНН представителя и тот документ, на основании которого он действует. Как правило, это – . Именно ее реквизиты прописываются в заявлении. Более того, к самому заявлению должна быть приложена копия данной доверенности.

Все фамилии, имена и отчества указываются в соответствии с паспортом (или иным удостоверяющим личность документом) и без сокращений.

К заявлению по видам деятельности, по которым предприниматель переходит на ЕНВД, должно быть оформлено столько приложений, сколько видов деятельности. Стоит отметить, что в одном приложении можно отразить только 3 вида деятельности. То же самое относится и к местам ведения предпринимателем деятельности: если их количество превышает 3, то по ним также заполняется нужное количество приложений.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Состоит заявление только из двух разделов

:

Состоит заявление только из двух разделов

:

Оформляется заявление в двух экземплярах, один из которых с отметкой принявшего налогового органа остается на руках предпринимателя.

Подать заявление можно:

Независимо от порядка подачи заявления уведомление о разрешении применять ЕНВД будет оформлено через 5 дней со дня получения налоговой структурой указанного заявления.

Пошаговая инструкция по переходу на «вмененку» для индивидуальных предпринимателей смотрите в следующем видеосюжете: