Если человек срочно нуждается в деньгах, а взять их неоткуда, то банки предлагают такую услугу, как кредит под залог недвижимости, предоставляющую возможность заемщику получить большую сумму на самые разные цели, от приобретения квартиры до возможности сделать дома ремонт или отдохнуть. Такие продукты популярны в банковской среде, поскольку банк обезопасит себя от рисков, выдавая деньги – если займ под залог недвижимости перестанет оплачиваться, то собственность просто отторгается у заявителя.

В связи с расширением рынка строительства личного жилья банки стали все охотнее давать деньги под залог недвижимости, предлагая их своим клиентам тогда, когда у последних нет средств на покупку нового жилища, или есть непокрываемая разница между ценой старого жилья и нового. Даже если цели клиентов не касаются ипотеки, то банки все равно идут на ссуживание, если в качестве обеспечения человек предоставляет жилье или любой другой товар, априори пользующийся на рынке спросом.

Для закона целевой кредит под залог недвижимости равноценен ипотеке, потому что все равно, приобретаете вы новое жилье, беря под эту цель деньги, или берете средства на другие цели, закладывая недвижимое имущество – такой займ считается целевым. Встречаются варианты, когда человек, желая улучшить свои жилищные условия, хочет у кредитной организации взять деньги в долг, заложив недвижимость, которая у него уже имеется. В договоре специально прописываются условия, которые предполагают, что человек будет тратить полученные средства исключительно на приобретение жилья.

Многие крупные банки, например, Сбербанк, предлагают нецелевой займ под залог квартиры, который предусматривает, что деньги, предоставляемые заявителю, могут быть потрачены как угодно, и ему не нужно будет предоставлять отчетность по этому поводу. Такие продукты Сбербанка должны быть популярными среди клиентов, однако необходимость собирать множество документов, одно перечисление которых занимает два листа, и вероятность при этом так и не получить деньги, отпугивают возможных заявителей.

Если у человека нет квартиры, которая, по документам, является его собственностью, то многие банки, например, Россельхозбанк, предлагают взять кредит под залог земельного участка, если он принадлежит потенциальному заемщику. Желательно, чтобы участок находился в хорошем районе, на нем были какие-то постройки, чтобы банк имел возможность, в случае просрочки платежей по заемным средствам, легко и выгодно его продать.

Кредитные компании могут принимать в обеспечение займа любое имущество, выдавая под него потребительские ссуды – это может быть легковой, грузовой автотранспорт, машины специального назначения, автокраны, экскаваторы, даже предметы антиквариата, хотя в данном случае банки неохотно рассматривают такое обеспечение, поскольку антикварные предметы требуют независимой оценки, да и продажа их потом не так проста.

В отличие от других банковских кредитных продуктов, преимущества кредита под залог недвижимости очевидны:

У каждого банка своя процентная ставка кредита под залог дома или квартиры. Есть одно общее негласное условие – чем меньше документов предоставляет кредитной организации клиент, тем выше будут проценты по заемным средствам. Так, в Сбербанке она доходит до 14% годовых в рублях, столичное отделение Альфа-банка предлагает соискателям ссуды в Москве 12,5 - 12,9%, у Россельхозбанка ставка зависит от того, на какое время берет клиент деньги – чем дольше срок погашения, тем выше будет сумма платежа.

Каждому человеку хочется как можно быстрее получить заемные средства, не собирая вороха справок. Взять кредит под залог без справок в Сбербанке можно, только получая заработную плату регулярно на карту этого банка, или исключительно на образовательные цели, для чего Сбербанк имеет специальный продукт «Образовательный». Совкомбанк, Восточный экспресс-банк и Россельхозбанк могут предоставить ссуды без справок о зарплате, предлагая самые подходящие заемщикам условия.

У каждого банка свои условия получения кредита под залог недвижимости, однако, самым главным требованием является предоставление достоверной информации по имеющемуся во владении жилью, которое предполагается заложить. Оценку его стоимости проводят эксперты. На основании этого и принимается решение о выдаче требуемой денежной суммы, которая составляет определенную долю – от 60 до 85% - рыночной цены квартиры или дома. Банки могут выдвигать другие условия, касающиеся, например, согласия на ссуду людей, проживающих вместе с соискателем ссуды.

Чтобы упростить выдачу денежных средств и быстро взять кредит под залог недвижимости, нужно сначала оценить и застраховать ваше жилье, чтобы банковским служащим самим не пришлось проводить эту процедуру. Пользоваться при этом надо услугами солидных фирм, документы которых будут иметь вес для банковских работников. Заполняя форму на выдачу того или иного вида займа, нужно отдавать себе отчет, что вам не станут выдавать сумму, которая будет больше заявленной в оценочной ведомости.

Все расходы при этом ложатся на плечи потенциального заемщика и никак не компенсируются. Клиент подает заявку на требуемый ему вид кредитного обременения по единой форме, затем ждет, пока банковские служащие проводят проверку предоставленных им документов на истинность и соответствие действительности. Все это занимает определенное время – в некоторых случаях рассмотрение заявки отнимает несколько часов, иногда – несколько дней.

Обращаясь в ту или иную организацию, клиент должен знать, какие документы для оформления кредита под залог квартиры ему потребуются. В каждом отдельно взятом случае ситуация зависит от банковской структуры и того, каким продуктом хочет воспользоваться потенциальный заемщик. При закладывании жилья или любой другой ликвидной недвижимой собственности, требуются следующие бумаги:

На территории России существуют практически одинаковые требования банка к потенциальному заемщику, который хочет получить деньги, закладывая дом или квартиру:

После того, как банковская структура утвердила заявку на получение кредита под залог недвижимости, заемщику выдают требуемую сумму наличными или перечислением на указанный им счет. Заявитель должен внимательно изучить все пункты договора, касающиеся погашения тела ссуды и процентов, ведь если он хотя бы трижды просрочит или погасит не полностью текущую задолженность, залоговое имущество может перейти к заимодавцу безо всяких судебных разбирательств.

Для простоты и удобства слежения за платежами, банковские структуры предусматривают погашение кредита под залог квартиры равными долями, рассчитывая ежемесячную нужную сумму для погашения и прилагая этот расчет к основному договору. В договоре указывается крайний срок внесения нужной суммы, после которого будут насчитываться штрафные санкции за просрочку. Иногда предусматривается возможность разового погашения всей задолженности, одним платежом сразу, однако, такой способ быстрой уплаты займа может облагаться комиссией.

Все кредитные и банковские организации заинтересованы в том, чтобы их денежные средства были в обороте и приносили прибыль с наименьшими рисками. Самые популярные банки, дающие залоговые займы - это Сбербанк, ВТБ 24, Альфа-Банк, Раффайзенбанк, Россельхозбанк (предочитающий кредитовать фермеров и владельцев ЛПХ), Совкомбанк, Газпромбанк, МИБ, Восточный экспресс-банк. У каждого из них есть собственные продукты, предлагающие разные варианты кредитования с залогом недвижимого имущества.

Как у любого кредитного обременения, есть свои плюсы и минусы кредита под залог недвижимости. К плюсам относится то, что кредитные компании быстро и положительно реагируют на заявку соискателя, если она правильно оформлена и к ней приложены все нужные документы. Минусом же является то, что приходится собирать и оформлять множество бумаг, а потом иногда ждать целую неделю, утвердят заявку или нет.

Банковский кредит требует предоставления залога. Получаемая сумма обычно пропорциональна стоимости представленного имущества. Поэтому самым распространенным способом получить необходимую денежную сумму - это взять кредит в банке сбербанк под залог наиболее дорогостоящего имущества - недвижимости . Про деньги под залог недвижимости в банке сбербанк и пойдет речь.

Как правило, такой крупный кредит под залог берут:

Также деньги нужны для покупки нового жилья. Это значит, что заемщик должен взять кредит под залог находящейся в его распоряжении недвижимости, чтобы приобрести новое жилье, а затем продать старое и погасить кредит на покупку. В этом поможет наша статья - , там же найдете образец договора купли продажи

Чаще всего кредиты используются при покупке или строительстве недвижимости. Они могут быть следующих типов:

Нужно отметить, что для таких кредитов часто предлагаются льготные условия, например, отсутствует комиссия. Для владельцев зарплатных карт Сбербанк также предлагаются особые условия. В частности, им не требуется обязательное страхование. Также льготы предоставляются молодым семьям.

Выплата кредитов производится равными частями (аннуитет).

Чтобы взять кредит в Сбербанке, залогом может стать любой вид недвижимости - квартиры , частные загородные дома , коттеджи и гаражи , а также участки земли со строениями и без них . Объект недвижимости должен находиться в личной собственности заемщика.

Обеспечением по залогу выступает жилье, которое оформлено в собственность заемщика. Перед выдачей кредита сотрудники банка проводят оценку состояния недвижимости и ее юридический статус.

Процедура получения ссуды в Сбербанке довольно проста. Нужно собрать необходимый пакет документов и предоставить в банк.

В состав минимального пакета документов входят:

Заемщиками могут выступать граждане, которые имеют постоянное место работы (по крайней мере полгода). Возраст оформителей на момент сделки не должен быть меньше 21 года. Крайний возраст погашения ссуды – 75 лет.

В ряде случаев банк имеет право отказаться принимать недвижимость в залог. Например, если здание находится в плохом (аварийном) состоянии, ожидает скорого капитального ремонта или подлежит сносу.

Если заемщик состоит в браке, при получении кредита необходимо поручительство второго супруга.

Мы рассмотрели основные моменты перед тем, как брать деньги под залог недвижимости - сбербанк самый надежный банк, который имеет хорошую репутацию, таким образом, после оплаты кредита, который был взят под залог вашей недвижимости, вы можете рассчитывать на полный её возврат без дополнительных доплат и комиссий, как это могло произойти бы в другом банке.

Несомненно, первая идея, которая приходит в голову при решении различных финансовых вопросах и недостатке денег - это кредит. Однако если вы обладаете достаточным временем, то попробуйте заработать деньги, вместо того чтобы оформлять кредит. Если оформлять кредит под залог недвижимости - вы обрекаете себя на траты и создаете риски.

Заём под залог недвижимости в Москве позволяет получить крупную сумму на длительный срок. При этом ставка по таким потребительским кредитам одна из самых низких. В качестве обеспечения может выступать частный дом, квартира, гараж, земельный участок, таунхаус и другая недвижимость. Для банков такая программа несет наименьшие риски, для заемщиков – экономию на переплате и невысокий процент отказов.

в Москве под залог недвижимости можно получить крупную сумму. Обычно такие кредиты нецелевые, заемщик вправе использовать средства по своему усмотрению. Недвижимость является ликвидным залогом, поэтому в целом банки охотно выдают такие кредиты. Доступно оформление без подтверждения доходов.

К преимуществам этой программы можно отнести не только крупную сумму, но и длительный срок. Период кредитования достигает 15-20 лет, благодаря чему ежемесячный платеж будет невысоким.

Но существуют и определенные риски – банк может изъять залог в случае, если заемщик не выполняет свои обязательства. Поэтому перед тем, как взять кредит под залог квартиры, следует взвесить все «за» и «против».

К недостаткам также относится долгий срок рассмотрения заявки. Процедура занимает в среднем неделю, в некоторых случаях – месяц. Кроме того, потребуется предоставить дополнительные документы и понести некоторые расходы (на оценку, страховку и т.д.).

Большинство финансовых организаций Москвы предлагает свои программы кредитования под залог недвижимости. В среднем процентная ставка колеблется в пределах 13-15%. Условия кредитования банк определяет индивидуально для каждого. На них влияет наличие поручителей, стоимость самого жилья и другие факторы.

Залоговый кредит используют, когда хотят получить крупную сумму. Банк может выдать до 70-80% от оценочной стоимости жилья. Но у некоторых финансовых организаций этот порог снижен. Предложения могут ограничиваться уровнем 50-60% от суммы оценки недвижимости. Большая часть банков устанавливает верхний предел суммы, обычно колеблется в пределах 15-20 млн рублей.

Программы кредитования под залог недвижимого имущества в 2019 году есть у большинства банков, в том числе небольших и малоизвестных. Но отдавать предпочтение лучше крупным финансовым организациям с хорошей репутацией.

Все банки и предложения в регионах и городах России

Посмотреть еще 8

Дельные советы

Что делать, если банки отказывают в кредите из-за отсутствия трудоустройства? Только не опускать руки. Наша редакция знает как минимум 5 способов это исправить, и с удовольствием поделится ими в статье.

Для юридических лиц

В статье расскажем, как открыть расчётный счёт для ИП и ООО в СМП Банке, какие документы для этого потребуются.

Для юридических лиц

Для контроля за деятельностью индивидуальных предпринимателей ФНС использует разнообразные средства, в том числе онлайн-кассы, на которые в массовом порядке переходят ИП. В статье расскажем о законе, об особенностях онлайн-касс, где и на каких условиях их можно приобрести и как запустить в работу.

Дельные советы

Получить кредит для сотрудников государственных и муниципальных учреждений – не проблема. И в государственных и в коммерческих банках будут рады таким клиентам. Но это не всегда значит, что заём выдадут на выгодных условиях. Где и как бюджетникам получить кредит под самый низкий %, читайте в этой статье.

Злободневное

В последнее время часто говорят о блокировке банковских карт. Особенно актуален этот вопрос для фрилансеров, денежные операции которых часто выглядят «подозрительными». Разберёмся, что может привести к блокировке карты и что делать, если это всё же произошло.

До начала апреля текущего года в Кредит Урал Банке можно оформить потребительский кредит по ставке от 13% годовых. Акционное предложение разработано в интересах клиентов, желающих сделать подарки своим родным и близким в преддверии главных зимне-весенних гендерных праздников.Наиболее выгодная ставка по «потребу» предоставляется

19 фев 2019В рамках новогодней акции Сбербанк снизил ставки по программам потребительского кредитования до 2% годовых в зависимости от параметров займа. Минимальная стоимость «потреба» в банке в настоящий момент составляет 11,9 процентного пункта. Также финансовая структура сообщает об увеличении предельного срока выдачи кредитных средств

16 нояб 2018Изменение ставок

Банк «Интеза» снизил ставки по программе потребительского кредитования до 11,5% годовых. Ставка предоставляется клиентам, запросившим у банка не менее 1 миллиона 500 тысяч рублей и подключённым к premium-программе Intesa Magnifica. Для прочих категорий заёмщиков ставка по «потребам» определена в 11,9%.Банк «Интеза» оформляет потребительские

10 сент 2018Московский Индустриальный банк запустил дисконтную акцию для желающих получить потребительскую ссуду. Ставка по «потребам» в МИнБанке составляет в данный момент от 10,9% до 14,7% годовых. Оформить заём на льготных условиях можно до конца июля текущего года. Минимальная сумма займа в рамках акции составляет 150 тысяч рублей, максимальная

09 июня 2018Новый продукт

«Акционный» – так назван новый кредит Сургутнефтегазбанка. Продукт разработан специально к началу летнего сезона-2018 и помогает получить потребительский кредит объёмом до 3 миллионов рублей. Ссуда выдаётся на срок до 60 месяцев.Минимальная процентная ставка по займу «Акционный» составляет 11,85%. Для получения ставки необходимо

17 мая 2018Актуально

Центробанк обязал кредитные потребительские кооперативы раскрывать информацию о членстве в СРО, об органах управления, о действующих от имени кооператива третьих лицах и другой критически важной информации. Обновлённый базовый стандарт защиты прав клиентов КПК опубликован на сайте регулятора.Исчерпывающие сведения о КПК

27 дек 2017Новый продукт

STEPS (от англ. «шаги») – так называется новый кредитный сервис Банка Интеза. Потребительский кредит выдаётся клиентам сроком на 5 лет. Процентная ставка по программе кредитования снижается на 1 процентный пункт каждый год.Первоначально стоимость займа установлена на уровне 14,9% годовых. Во второй год пользования средствами банка

13 нояб 2017До конца текущего года клиенты Металлинвестбанка могут получить ссуды на потребительские цели под 12,8% годовых. В акции могут принять участие «зарплатные» клиенты банка, клиенты с депозитной и кредитной историей, сотрудники учреждений бюджетной сферы. Предновогодняя акция стартовала 7 ноября.Получить ссуду Металлинвестбанка

07 нояб 2017Получить кредит сегодня можно без особых затруднений, особенно, когда с документами полный порядок. А если понадобились деньги, и немалые, а справки для банка собрать не получается, что делать в таком случае? Какие банки дают кредиты без лишних формальностей? О том, как найти выход из непростой финансовой ситуации, мы расскажем в этой статье.

Кредит можно получить, не предъявляя банку справки и не обращаясь к помощи поручителей об этом мы писали в статье « «. Однако такой заем окажется непомерно дорогим, банки назначают ставку в 50, а то и в 70%, это плата за риск, сумма кредита будет небольшой, впрочем, по такой ставке брать большие деньги заемщик и сам не захочет, срок кредита окажется коротким.

Одним словом, такое решение сложно назвать выгодным. Есть способ занять у банка денег – это получить кредит под залог какого-нибудь имущества. Самым желанным залогом для банков является недвижимость, принадлежащая на праве собственности заемщику. В таблице можно видеть, где и по каким ставкам дают кредиты под залог недвижимости:

|

Банк |

Программа |

Ставка (%) | Сумма (руб.) | Срок (мес.) |

| Райффайзенбанк | Под залог жилья | от 17,5 до 17,75 | до 9 000 000 | до 180 |

| Держава | Под залог недвижимости | от 22 до 36 | до 15 000 000 | до 36 |

| Россельхозбанк | Нецелевой, под залог | от 16,5 до 19,5 | до 10 000 000 | до 120 |

| Сбербанк | Потребительский под залог | от 16,5 до 17,75 | до 10 000 000 | до 240 |

| Зенит | Потребительский под залог жилья | от 17,5 до 24,5 | до 14 000 000 | до 180 |

| Уральский Банк Реконструкции и Развития | Под залог | от 18 | от 250 000 | до 60 |

| Югра | Лояльный | от 23,5 до 25,5 | до 3 000 000 | до 24 |

| Тинькофф Банк | Нецелевой, под залог | от 15,25 до 27,24 | от 500 000 | до 240 |

| Локо Банк | Выгодный | от 16,4 до 29,9 | до 3 000 000 | до 84 |

| Инвестторгбанк | Премиальный | от 17 до 18,5 | до 40 000 000 | до 120 |

Как можно видеть, процентные ставки невелики, сроки по кредиту с залогом устанавливаются приемлемые, на первый взгляд, получается выгодная сделка. Что нужно соискателю, чтобы получить кредит под залог квартиры?

Банку залог интересен в плане перспективы его возможной продажи, причем, быстрой и доходной. Среди вариантов в качестве залога банку будет более предпочтительна квартира в многоэтажке, чем шикарный пентхаус, поскольку реализация последнего потребует намного больше времени.

Старые квартиры и дома банкирам не очень интересны, а варианты с недвижимостью на удалении свыше полусотни километров от МКАД в принципе признаются неликвидными.

К залогу кредитные организации предъявляют ряд требований. Главное из них: чтобы предоставляемая в залог недвижимость не имела обременений, если присутствуют какие-либо ограничения на свободную продажу, залог, скорее всего, будет отвергнут.

Банки запрашивают информацию о состоянии залога в Едином государственном реестре на недвижимое имущество (ЕГРПН).

Владельцы недвижимости, переданной в залог, сохраняют за собой право собственности, а, вот, на саму заложенную квартиру или другую недвижимость по закону устанавливается обременение.

Что это значит? Пока заемщик не погасит полностью долг по кредиту, он не может залог продать или каким-либо образом произвести отчуждение этого имущества. В то же время закон позволяет:

С точки зрения цены, выгода сомнительна. Банки дают кредиты, не желая рисковать, принимают в залог объекты недвижимости по цене, составляющей половину или немного больше ее реальной стоимости, в исключительных случаях могут принять за суму до 70процентов, но, повторимся, это исключение. Кредит будет равен сумме залога. Заемщик может рассчитывать на кредит сроком до 20 лет.

Передать в залог можно:

Кредит с залогом недвижимости предполагает относительно низкую процентную ставку. Это неудивительно, поскольку банк принимает в залог имущество, которое с высокой степенью вероятности будет быстро реализовано, к тому же по очень невысокой цене.

Заемщик же, заключая кредитный договор на несколько лет, вынужден будет жить в постоянном напряжении, опасаясь лишиться источника дохода или серьезно заболеть, так как в этом случае он наверняка лишится своей собственности, которую заложил в банке.

Поэтому такой вид кредитования следует рассматривать в качестве крайней меры, когда других способов занять денег не остается. Почитайте также статью где мы подробно раскрыли многие вопросы. Желающим получить кредит на длительный срок, следует тщательно рассчитать свои возможности по его погашению.

Дмитрий Аргунов

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

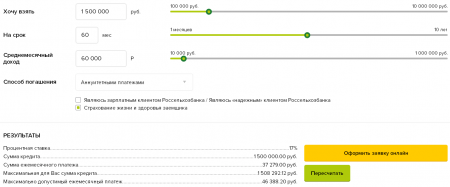

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .