Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

О различных методиках анализа бухгалтерского баланса рассказано в материале .

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

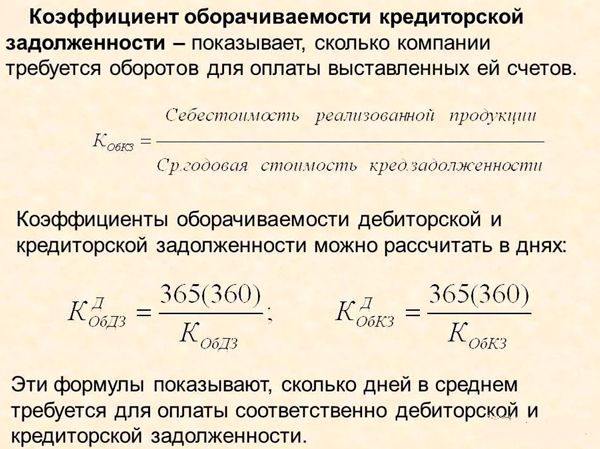

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

в АОЗТ «Крокорс» за 1995 – 1997г.г.

|

Показатели |

отклонения |

|||||

|

Выручка от реализации продукции, работ, услуг, тыс. рублей | ||||||

|

Средняя кредиторская задолженность, тыс. рублей | ||||||

|

Оборачиваемость в разах (стр 1: стр 2) | ||||||

|

Период погашения кредиторской задолженности, дни (календарные дни: число оборотов) | ||||||

Рассмотрим влияние факторов на изменение кредиторской задолженности.

В = КЗ х Д , где

В – период погашения кредиторской задолженности.

КЗ – средняя кредиторская задолженность.

Д – календарные дни.

ВП – выпуск продукции.

Вкз = КЗ 1 Х Д _ КЗ 0 х Д ,

ВВР = КЗ 0 х Д _ ДЗ 0 х Д ,

В = Вкз + Ввр

Рассчитываем влияние средней кредиторской задолженности на период погашения (1995 – 1996 г.г.).

Вкз = 332518,5 х 360 _ 280914 х 360 = 14 день

Рассчитываем влияние выпуска продукции на период погашения кредиторской задолженности.

ВВР = 280914 х 360 _ 280914 х 360 = - 8 дня

Рассчитываем совокупное влияние факторов:

В = 12 + (-8) = 4 дня

Рассчитаем влияние средней кредиторской задолженности на период погашения (1996 – 1997 г.г.).

Вдз = 532283 х 360 _ 332518,5 х 360 = 45 день

Рассчитаем влияние выпуска продукции на период погашения кредиторской задолженности.

ВВР = 332518,5 х 360 _ 332518,5 х 360 = - 1 день

Рассчитаем совокупное влияние факторов:

В = 45 + (-1) = 44 дня

Рассчитаем совокупное влияние факторов:

В = 47 + (-3) = 44 дня

Как видно из данных таблицы, оборачиваемость кредиторской задолженности имеет тенденцию к замедлению. Так, оборачиваемость 1996 г. по сравнению с 1995 г. снизилась в 0,25 раза, период погашения увеличился на 4 дня. Также оборачиваемость кредиторской задолженности в 1997 г. по сравнению с 1996 г. понизилась в 1,68 раза, период погашения, следовательно, увеличился на 44 дня.

Сравнительный анализ дебиторской

и кредиторской задолженности.

Основной причиной возникновения на предприятии в настоящее время дебиторской и кредиторской задолженности, является временные неплатежи. Это подтверждают данные сравнительного анализа дебиторской и кредиторской задолженности (таблица 8).

Таблица 8.

Сравнительный анализ дебиторской и кредиторской

задолженности в АОЗТ «Крокорс» на конец 1997 г.

|

Показатели |

Превышение задолженности |

||||

|

Дебитор-ской |

Кредитор- |

||||

|

За товары, работы, услуги | |||||

|

За товары отгруженные | |||||

|

По оплате труда | |||||

|

По отчислению на социальные нужды | |||||

|

С бюджетом | |||||

|

По авансам | |||||

|

С прочими дебиторами и кредиторами | |||||

Данные таблицы показывают, что дебиторская задолженность на конец 1997 года составила 435778 тыс. рублей, а превышение её кредиторской задолженностью – 242645 тыс. рублей (678432 тыс. руб. – 435778 тыс. руб.). Взаимные платежи на лицо, однако не в ущерб предприятию, так как общее превышение кредиторской задолженности составляет 677932 тыс. рублей. Такая ситуация не влечёт за собой ухудшения финансового положения, так как АОЗТ «Крокорс» использует эту задолженность как привлечённые источники на момент изучения.

После анализа дебиторской и кредиторской задолженности предприятия целесообразно сопоставить общие суммы задолженности и сделать выводы о характере внепланового перераспределения средств. Для этого составляется расчётный баланс (таблица 9). В актив расчётного баланса включается дебиторская, а в пассив – кредиторская задолженность. Дебетовое сальдо, то есть превышение дебиторской задолженности, свидетельствует о том, что часть из оборотных средств предприятия незаконно изъята из оборота и находится в обороте его дебиторов. Наоборот, кредитовое сальдо по расчётному балансу, то есть превышение кредиторской задолженности над дебиторской, свидетельствует о внеплановом привлечении средств других предприятий и организаций.

Приведенные в таблице данные расчётного баланса свидетельствуют о том, что на начало и конец 1997 года, предприятие имеет кредитовое сальдо, то есть сумма привлечённых предприятием в хозяйственный оборот средств кредиторов, превышает сумму дебиторской задолженности. За 1997 кредитовое сальдо уменьшилось на 62814 тыс. рублей и составило на конец года 242645 тыс. рублей. Кредитовое сальдо расчётного баланса предприятия уменьшилось в результате изменения состояния как дебетовой, так и кредитовой задолженности. В составе дебиторской задолженности на 365896 тыс. рублей увеличилась сумма по товарам отгруженным, на 8822 тыс. рублей снизилась сумма по статье «Прочие расходы», на 1980 тыс. рублей снизилась сумма по авансам выданным. Кредиторская задолженность выросла по поставщикам и подрядчикам на 270129 тыс. рублей, по оплате труда на 2489 тыс. рублей, по социальному страхованию и обеспечению на 2312 тыс. рублей, по задолженности перед бюджетом на 15646 тыс. рублей, по авансам полученным на 6003 тыс. рублей, а по прочим кредиторам снизилась на 4299 тыс. рублей.

Таблица 9.

Расчётный баланс АОЗТ «Крокорс» за 1997 г.

|

Наименование статей |

На начало года |

На конец года |

Изменения (+;-) |

|

Актив | |||

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчётной работы) В том числе товары отгруженные авансы выданные прочие дебиторы Кредитовое сальдо | |||

|

Кредиторская задолженность в том числе поставщики и подрядчики по оплате труда по социальному страхованию и обеспечению задолженность перед бюджетом авансы полученные прочие кредиторы Дебетовое сальдо | |||

Выводы и предложения.

Дипломная работа на тему «Бухгалтерский учёт и анализ расчётов с поставщиками и подрядчиками», построена по материалам АОЗТ «Крокорс». На примере этого предприятия исследован порядок проведения бухгалтерского учёта и экономического анализа расчётов с поставщиками и подрядчиками. В результате осуществлённой работы установлено, что бухгалтерский учёт АОЗТ «Крокорс» ведётся согласно учётной политике, принятой на предприятии, положению о бухгалтерском учёте и зачётности, инструктивным материалам. На данном предприятии применяется журнально-ордерная форма учёта.

Анализируя работу АОЗТ «Крокорс» за 1997 год, выяснили, что в целом предприятие работало неплохо.

Выручка от реализации составила 1579234 тыс. рублей, прибыль от реализации – 35950 тыс. рублей.

Дебиторская задолженность за товары отгруженные увеличилась на 365896 тыс. рублей, по прочим дебиторам снизилась на 8822 тыс. рублей, по авансам выданным также снизилась на 1980 тыс. рублей, в целом дебиторская задолженность повысилась на 353094 тыс. рублей.

Кредиторская задолженность увеличилась на 292280 тыс. рублей, в том числе по расчётам за товары, работы, услуги – на 270129 тыс. рублей, по расчётам с бюджетом – на 15646 тыс. рублей, по авансам полученным на 6003 тыс. рублей, по прочим кредиторам снизилась на 4299 тыс. рублей. Также произошли существенные изменения в структуре дебиторской и кредиторской задолженности. Это свидетельствует о взаимных неплатежах.

Сроки образования дебиторской и кредиторской задолженности превысили 3 месяца. Просроченная дебиторская задолженность составила 455778 тыс. рублей, просроченная кредиторская задолженность – 678423 тыс. рублей. Оборачиваемость дебиторской задолженности понизилась и составила 6 раз, а кредиторской задолженности повысилась и составила 2,97 раза.

Превышение дебиторской задолженности кредиторской на конец 1997 года составило 242645 тыс. рублей. Взаимные неплатежи налицо, но не в ущерб предприятию, так как общее превышение составило 677932 тыс. рублей.

Завершая рассмотрение анализа состояние дебиторской и кредиторской задолженности, необходимо учесть, что такой анализ позволяет разработать конкретные меры по улучшению организации расчётов АОЗТ «Крокорс»:

меры, направленные на укрепление договорной дисциплины;

воздействие на неаккуратных плательщиков путём применения аккредитивных форм расчётов или передачи неоплаченных ценностей на ответственное хранение;

меры по улучшению претензионной работы предприятия, неуклонному соблюдению установленных сроков платежей, внедрению наиболее прогрессивных форм расчётов, соответствующих особенностям деятельности анализируемого предприятия и изысканию путей для ускорения оборачиваемости оборотных средств в сфере обращения.

Список использованной литературы.

1. И.С. Глушков «Бухгалтерский учёт на современном предприятии»

г. Новосибирск «ЭКОР» 1995 г.

2. П.И. Камышанов « Практическое пособие по бухгалтерскому учёту»

г. Москва «Экономика» 1995 г.

3. Е.П. Козлова «Бухгалтерский учёт»

г. Москва «Финансы и статистика» 1996 г.

4. О.В. Жигалов «Автоматизация бухгалтерского учёта»

г. Москва 1994 г.

План счетов бухгалтерского учёта финансово-хозяйственной

деятельности предприятия и инструкция по его применению.

М., «Финансы и статистика», 1992 г.

Федеральный закон РФ «О бухгалтерском учёте»

от 21.11.96 г. №129-Ф3

Журнал «Главбух» 1995-1998 г.г.

Л.В. Донцова, Н.А. Никифорова

Бухгалтерская отчётность и её анализ. – М: Тентея Тех, 1996 г.

О.В. Ефимов Финансовый анализ. – М: Бух. Учёт, 1996 г.

А.И. Ковалёв, В.П. Привалов

Анализ финансового состояния предприятия – М: Центр экономики и маркетинга, 1995 г.

И.Т. Балабанов

Анализ и планирование финансов хозяйствующего субъекта – М: Финансы и статистика, 1994 г.

А.Д. Шеремет, Р.С. Сайфулин

Методика финансового анализа – М: Инфра – М, 1996 г.

М.Ф. Дъячкор «Анализ хозяйственной деятельности в

строительстве», М: «Финансы и статистика», 1989 г.

В.В. Коротков «Анализ хозяйственной деятельности

строительных организаций», Белгород, БКАПК, 1995 г.

В.И. Стражева «Анализ хозяйственной деятельности в

промышленности», Минск: Высшая школа, 1997 г.

Журнал «Бухгалтерский учёт» №2, 1996 г.

Высоцкий «Анализ дебиторской и кредиторской задолженности».

Приложения.

Таблица 1.

Основные показатели деятельности

|

Показатели |

отклонения |

||||

|

1997г от 1996г |

|||||

|

Показатели от реализации, млн. рублей. в действующих ценах в сопоставимых ценах | |||||

|

Прибыль от реализации, млн. рублей | |||||

|

Среднегодовая стоимость основных производственных фондов, млн. рублей | |||||

|

Среднесписочная численность работников, чел. | |||||

|

Фонд заработной платы, млн. рублей | |||||

|

Производительность труда работников, млн. рублей в действующих ценах в сопоставимых ценах | |||||

|

Средняя заработная плата за год | |||||

|

Фондоотдача основных средств | |||||

|

Рентабельность в % | |||||

Основные показатели деятельности

АОЗТ « Крокорс » за 1995 - 1997 г.г.

Составил А.В.Лунева

Проверил М.В.Мощенская

Листов 4, лист 1 стр.

Таблица 2.

Анализ состава и структуры дебиторской задолженности

АОЗТ «Крокорс» за 1995 – 1997г.г.

|

Расчёты с дебиторами |

отклонения |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

1997г. от 1996г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

тыс. руб. |

тыс. руб. |

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами. Экономический смысл и нормативное значениеКоэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц. Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше. У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям. Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо. Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса. Коэффициент оборачиваемости кредиторской задолженности: формула по балансуКкр = выручка за анализируемое время / средний размер кредиторской задолженности. Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2. Подставим в формулу строки из бухгалтерской отчетности: Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5. Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса. Необходимые данные из баланса (форма заполнена в Excel): Нужные цифры из отчета о финансовых результатах: На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными: Цифры для 2011 и 2012 гг. взяты произвольные. Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам. Формула преобразования выглядит так:  Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам. Для наглядности и анализа динамики отобразим на графике:  Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза. Покажем на графике период оборота:  Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности. Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана). Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств. Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование. К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота. Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

Определение терминаЧто такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар. Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями). Что для этого нужноКоэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро. Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы. Основные показателиОборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

Формула расчетаОборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели. В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

Оборачиваемость ДЗ:

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ). Показатель оборачиваемости:

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

Пример за 3 года и таблицаПроизводственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%). На остаток на балансе ДЗ влияют многие факторы:

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ). Для этого необходимо у покупателя определить:

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился. Факторный анализ оборачиваемости дебиторской задолженностиОдним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

Среднегодовая ДЗ:

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов. Фактически на ПСД (период оборота) влияют такие факторы:

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема. Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ. Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

Наличие кредиторских долговНа анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ. Типичные ошибки на предприятииФормулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так. В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значениеК оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна. Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями. Только полная информация о финансовом состоянии предприятия позволит решить вопрос с:

Проанализировав свои возможности и наличие ресурсов, компания может установить временные пределы, в течение которых может позволить рассчитываться своим клиентам. В дальнейшем анализ ДЗ используется при заключении договоров с покупателями (заказчиками). | |||||||||||||||||||||||||||||||||||||||||||||||||