Приветствую! Я уверен, что не обязан знать и уметь все на свете. Да это и невозможно в принципе. Но в самых важных для человека сферах стоит ориентироваться хотя бы на уровне «чайника».

К жизненно важным сферам я отношу работу, бизнес, семью, здоровье и, конечно же, деньги. К чему я веду? К тому, что любые инвестиции требуют . Даже если это банальный банковский депозит или кредит на развитие бизнеса.

Если честно, я очень давно не делаю подобные расчеты вручную. Зачем? Ведь есть куча удобных приложений и онлайн-калькуляторов. В крайнем случае, выручит «безотказная» таблица Excel.

Но элементарные формулы базовых расчетов знать не помешает! Согласитесь, проценты по вкладам или кредитам точно можно отнести к «базовым».

Ниже мы будем вспоминать школьную алгебру. Должна же она хоть где-то в жизни пригодиться.

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — .

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.

Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Обратите внимание! Капитализация процентов никак не влияет на доходность вклада за первый месяц.

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.

От вкладов переходим к кредитам. По сути, формула расчета займа ничем не отличается от базовой.

Пример. Юрий оформил потребительский кредит в Сбербанке в размере 100 000 рублей на 2 года по 20% годовых.

Сумма процентов за первый месяц = (100000*20*30)/(365*100) = 1644 рубля

Сумма процентов за один день = (100000*20*1)/(365*100) = 55 рублей

Обратите внимание! Вместе с остатком задолженности уменьшается и размер процентов по кредиту. В этом плане дифференцированная схема гораздо «справедливей» аннуитетной.

Теперь предположим, наш Юрий погасил половину своего кредита. И сейчас остаток его задолженности перед банком составляет не 100 000, а 50 000 рублей.

Насколько уменьшится для него нагрузка по процентам?

Сумма процентов за месяц = (50 000*20*30)/(365*100) = 822 рубля (вместо 1644)

Сумма процентов за один день = (50 000*20*1)/(365*100) = 27 рублей (вместо 55)

Все по-честному: долг перед банком уменьшился в два раза – в два раза снизилась «процентная» нагрузка на заемщика.

А Вы просчитываете для себя проценты по кредитам и вкладам? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Вы заходите в супермаркет и видите акцию на . Его обычная цена - 458 рублей, сейчас действует скидка 7%. Но у вас есть карта магазина, и по ней пачка обойдётся в 417 рублей.

Чтобы понять, какой вариант выгоднее, надо перевести 7% в рубли.

Разделите 458 на 100. Для этого нужно просто сместить запятую, отделяющую целую часть числа от дробной, на две позиции влево. 1% равен 4,58 рубля.

Умножьте 4,58 на 7, и вы получите 32,06 рубля.

Теперь остаётся отнять от обычной цены 32,06 рубля. По акции кофе обойдётся в 425,94 рубля. Значит, выгоднее купить его по карте.

Вы видите, что игра в Steam стоит 1 000 рублей, хотя раньше продавалась за 1 500 рублей. Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены.

Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%.

100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин.

Сначала вы находите размер 10%, а потом делите или умножаете его, чтобы получить нужное количество процентов.

Допустим, вы кладёте на 530 тысяч рублей на 12 месяцев. Процентная ставка составляет 5%, капитализации не предусмотрено. Вы хотите узнать, сколько денег заберёте через год.

В первую очередь надо вычислить 10% от суммы. Разделите её на 10, передвинув запятую влево на один знак. Вы получите 53 тысячи.

Чтобы узнать, сколько составляют 5%, разделите результат на 2. Это 26,5 тысячи.

Если бы в примере речь шла о 30%, нужно было бы умножить 53 на 3. Для расчёта 25% пришлось бы умножить 53 на 2 и прибавить 26,5.

В любом случае такими крупными числами оперировать довольно просто.

Составлять пропорции - одно из наиболее полезных умений, которому вас научили в . С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы: доля в процентном соотношении.

Или можно записать её так: a: b = c: d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Для примера вычислений используем рецепт . Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г: 100% = 70 г: Х, где Х - масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г: 100% = Х: 77,7%, где Х - нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499: 100 = Х: 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% - это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

Вы нашли брюки за 2 300 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% - 25% = 75% - стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

Если без калькулятора вам жизнь не мила, все вычисления можно делать с его помощью. А можно поступить ещё проще.

На сайте собраны разные калькуляторы, которые высчитывают не только проценты. Здесь есть сервисы для кредиторов, инвесторов, предпринимателей и всех тех, кто не любит считать в уме.

В различных видах деятельности необходимо умение считать проценты. Понимать, как они «получаются». Торговые надбавки, НДС, скидки, доходность вкладов, ценных бумаг и даже чаевые – все это вычисляется в виде какой-то части от целого.

Давайте разберемся, как работать с процентами в Excel. Программе, производящей расчеты автоматически и допускающей варианты одной и той же формулы.

Посчитать процент от числа, прибавить, отнять проценты на современном калькуляторе не составит труда. Главное условие – на клавиатуре должен быть соответствующий значок (%). А дальше – дело техники и внимательности.

Например, 25 + 5%. Чтобы найти значение выражения, нужно набрать на калькуляторе данную последовательность цифр и знаков. Результат – 26,25. Большого ума с такой техникой не нужно.

Для составления формул в Excel вспомним школьные азы:

Процент – сотая часть целого.

Чтобы найти процент от целого числа, необходимо разделить искомую долю на целое и итог умножить на 100.

Пример. Привезли 30 единиц товара. В первый день продали 5 единиц. Сколько процентов товара реализовали?

5 – это часть. 30 – целое. Подставляем данные в формулу:

(5/30) * 100 = 16,7%Чтобы прибавить процент к числу в Excel (25 + 5%), нужно сначала найти 5% от 25. В школе составляли пропорцию:

Х = (25 * 5) /100 = 1,25

После этого можно выполнять сложение.

Когда базовые вычислительные умения восстановлены, с формулами разобраться будет несложно.

Есть несколько способов.

Адаптируем к программе математическую формулу: (часть / целое) * 100.

Посмотрите внимательно на строку формул и результат. Итог получился правильный. Но мы не умножали на 100 . Почему?

В программе Excel меняется формат ячеек. Для С1 мы назначили «Процентный» формат. Он подразумевает умножение значения на 100 и выведение на экран со знаком %. При необходимости можно установить определенное количество цифр после запятой.

Теперь вычислим, сколько будет 5% от 25. Для этого вводим в ячейку формулу расчета: =(25*5)/100. Результат:

Либо: =(25/100)*5. Результат будет тот же.

Решим пример другим способом, задействовав знак % на клавиатуре:

Применим полученные знания на практике.

Известна стоимость товара и ставка НДС (18%). Нужно вычислить сумму НДС.

Умножим стоимость товара на 18%. «Размножим» формулу на весь столбец. Для этого цепляем мышью правый нижний угол ячейки и тянем вниз.

Известна сумма НДС, ставка. Найдем стоимость товара.

Формула расчета: =(B1*100)/18. Результат:

Известно количество проданного товара, по отдельности и всего. Необходимо найти долю продаж по каждой единице относительно общего количества.

Формула расчета остается прежней: часть / целое * 100. Только в данном примере ссылку на ячейку в знаменателе дроби мы сделаем абсолютной. Используем знак $ перед именем строки и именем столбца: $В$7.

Задача решается в два действия:

А здесь мы выполнили собственно сложение. Опустим промежуточное действие. Исходные данные:

Ставка НДС – 18%. Нам нужно найти сумму НДС и прибавить ее к цене товара. Формула: цена + (цена * 18%).

Не забываем про скобки! С их помощью устанавливаем порядок расчета.

Чтобы отнять процент от числа в Excel следует выполнить такой же порядок действий. Только вместо сложения выполняем вычитание.

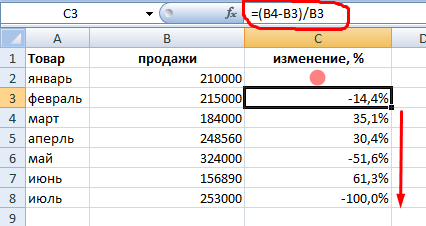

Насколько изменилось значение между двумя величинами в процентах.

Сначала абстрагируемся от Excel. Месяц назад в магазин привозили столы по цене 100 рублей за единицу. Сегодня закупочная цена – 150 рублей.

Разница в процентах = (новые данные – старые данные) / старые данные * 100%.

В нашем примере закупочная стоимость единицы товара увеличилась на 50%.

Посчитаем разницу в процентах между данными в двух столбцах:

Не забываем выставлять «Процентный» формат ячеек.

Рассчитаем процентное изменение между строками:

Формула такова: (следующее значение – предыдущее значение) / предыдущее значение.

При таком расположении данных первую строку пропускаем!

Если нужно сравнить данные за все месяцы с январем, например, используем абсолютную ссылку на ячейку с нужным значением (знак $).

Первый вариант: сделать столбец в таблице с данными. Затем использовать эти данные для построения диаграммы. Выделяем ячейки с процентами и копируем – нажимаем «Вставка» - выбираем тип диаграммы – ОК.

Второй вариант: задать формат подписей данных в виде доли. В мае – 22 рабочих смены. Нужно посчитать в процентах: сколько отработал каждый рабочий. Составляем таблицу, где первый столбец – количество рабочих дней, второй – число выходных.

Делаем круговую диаграмму. Выделяем данные в двух столбцах – копируем – «Вставка» - диаграмма – тип – ОК. Затем вставляем данные. Щелкаем по ним правой кнопкой мыши – «Формат подписей данных».

Выбираем «Доли». На вкладке «Число» - процентный формат. Получается так:

Мы на этом остановимся. А Вы можете редактировать на свой вкус: изменить цвет, вид диаграммы, сделать подчеркивания и т.п.

Как посчитать процент от суммы , требуется знать во многих случаях (при расчете госпошлины, кредита и т. п.). Мы расскажем,как посчитать проценты от суммы с помощью калькулятора, пропорций и известных соотношений.

После этого есть два варианта:

Но можно поступить и иначе. Для этого придется использовать знания о методе пропорций, который проходят в рамках школьного курса математики. Это будет выглядеть так.

Пусть у нас есть А — основная сумма, равная 100%, и В — сумма, соотношение которой с А в процентах нам нужно узнать. Записываем пропорцию:

(Х в данном случае — число процентов).

По правилам расчета пропорций мы получаем следующую формулу:

Х = 100 * В / А

Если же нужно узнать, сколько будет составлять сумма В при уже известном числе процентов от суммы А, формула будет выглядеть по-другому:

В = 100 * Х / А

Теперь остается подставить в формулу известные числа — и можно производить расчет.

Наконец, можно воспользоваться и более простым способом. Для этого достаточно помнить, что 1% в виде десятичной дроби — это 0,01. Соответственно, 20% — это 0,2; 48% — 0,48; 37,5% — это 0,375 и т. д. Достаточно умножить исходную сумму на соответствующее число — и результат будет означать размер процентов.

Кроме того, иногда можно воспользоваться и простыми дробями. Например, 10% — это 0,1, то есть 1/10 следовательно, узнать, сколько составят 10%, просто: нужно всего лишь разделить исходную сумму на 10.

Другими примерами таких соотношений будут:

Правда, не все простые дроби удобны для расчета процентов. К примеру, 1/3 близка по размерам к 33%, но не равна точно: 1/3 — это 33,(3)% (то есть дробь с бесконечными тройками после запятой).

Если же требуется от уже известной суммы отнять неизвестное число, составляющее какое-то количество процентов, можно воспользоваться следующими методами:

Второй пример удобнее, поэтому проиллюстрируем его. Допустим, надо узнать, сколько останется, если от 4779 отнять 16%. Расчет будет таким:

Все вышеприведенные вычисления проще делать, используя калькулятор. Он может быть как в виде отдельного устройства, так и в виде специальной программы на компьютере, смартфоне или обычном мобильнике (даже самые старые из ныне используемых устройств обычно имеют эту функцию). С их помощью вопрос, как высчитать процент из суммы, решается очень просто:

В итоге на экране высвечивается искомое число.

Наконец, сейчас в сети достаточно сайтов, где реализована функция онлайн-калькулятора. В этом случае даже не требуется знания того, как посчитать процент от суммы: все операции пользователя сводятся к вводу в окошки нужных цифр (или передвижению ползунков для их получения), после чего результат сразу высвечивается на экране.

Особенно эта функция удобна тем, кто рассчитывает не просто абстрактный процент, а конкретный размер налогового вычета или сумму госпошлины. Дело в том, что в этом случае вычисления сложнее: требуется не только найти проценты, но и прибавить к ним постоянную часть суммы. Онлайн-калькулятор позволяет избежать подобных добавочных вычислений. Главное — выбрать сайт, пользующийся данными, которые соответствуют действующему закону.

Чтобы найти, например, 5% от числа 123, нужно: 5 умножить на 123 и разделить на 100.

Существует много методов определения количества жира в организме человека. Для этих целей существуют онлайн диетические калькуляторы процентов, которые вычисляют Индекс Массы Тела (ИМТ). Для реализации этого метода, по которому определяется процент жира в организме женщины или мужчины, нужны параметры тела, такие как рост, вес и величины окружностей.

Калькулятор процентов по вкладу. Депозиты – выгодное хранение денежных сбережений. Чтобы повысить свою ликвидность и умножить денежный оборот банки привлекают юридические и физические лица, чтобы те положили свои денежные сбережения на депозитный счет. А так как в настоящий момент банков существует огромное количество, формируется немалая конкуренция, в условиях которой каждый банк старается привлечь клиентов различными методами. Одни банковские учреждения предлагают повышенную процентную ставку, другие – ежемесячную выплату процентов, а третьи – возможность пополнения. Учитывая эти манипуляции, можно классифицировать депозиты на несколько типов:

Под срочным депозитом в банке подразумевается банковский депозит, оформленный на установленный срок, к примеру, на 1 год. Положив сбережения на такой депозит, владелец не сможет частично или полностью их снять в личном кабинете. Конечно, закрыть срочный депозит можно, однако это нарушит условия договора, из-за чего банком будут начислены штрафные санкции. Они могут заключаться в не начислении процентов по вкладу или в начислении процентов по наименьшей ставке. Также в некоторых банковских учреждениях для того, чтобы досрочно забрать депозит, необходимо подождать определенный период. К примеру, после написания заявления на закрытие депозита, клиент сможет забрать его только через неделю. В большинстве, срочные депозиты нельзя также и пополнить. Что касается процентных ставок, в данном случае они максимальные.

Хранить денежные сбережения на депозите до востребования выгодно тем, что их можно в любое время пополнить и снять (полностью или частично). Иногда такой депозит еще называют вкладом со свободным пользованием. По нему банки начисляют более низкий процент, ведь в данном случае они не могут целиком располагать вложенной суммой денег.

Сберегательные депозиты – это предлагаемые банком банковские услуги, подразумевающие открытие депозита на установленный срок с возможностью пополнения. Благодаря наличию возможности пополнения вложенных денежных сбережений владелец личного кабинета сможет сохранить и приумножить личные средства.

Прежде чем вкладывать сбережения, необходимо тщательно ознакомится с тем, какие банковские услуги предлагают банки. Посчитать суммы на депозитном калькуляторе процентов по вкладу. И только после этого, выбрав самые выгодные условия, можно открывать депозитный договор.