Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

При заполнении РКО необходимо учесть следующие нюансы :

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

Существует 3 основных правила как оформить КК:

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

Центральным банком были установлены новые правила ведения кассовых операций. Их выполнение стало обязательным для всех, кто занимается коммерческой деятельностью.

Кассовые операции включают в себя

Любое перемещение или движение денежных средств должно отражаться при проведении кассовой операции. Существует определенный порядок, который неукоснительно следует соблюдать.

Теоретически, от обязанностей ведения кассы и проведения кассовых операций могут быть освобождены только те, кто не работают с наличностью. Соответственно, принимать деньги и производить оплату они могут только по безналичному расчету. В действительности такой вариант является исключением из правил.

В этом случае, налоговому инспектору при проверке сообщается в свободной форме, что проводятся только безналичные расчеты. Заявление должно быть документально подтверждено.

Бухгалтерская отчетность малого предприятия под лупой: зачем, когда и как.

Если есть сотрудницы в штате, то для Вас актуальна про декретный отпуск.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

По кассе проводятся приходные и расходные кассовые операции.

По кассе проводятся приходные и расходные кассовые операции.

К расходным кассовым операциям относятся:

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Вероятней всего, что на предприятии малого бизнеса, исходя из норм загрузки, достаточно будет одного кассира. Но если их будет несколько, тогда по штатному расписанию вводится должность старшего кассира.

Если рассматривать ситуацию, когда сотрудников нет, то кассовые операции проводит индивидуальный предприниматель.

Порядок ведения операций по кассе определяется Положением ЦБ РФ. Согласно данному положению о кассовых операциях, индивидуальные предприниматели и предприятия малого бизнеса обязаны соблюдать определенный порядок учета кассовых операций. Ранее документ на эту категорию предпринимателей не распространялся.

Для регулирования порядка денежного обращения,все, кто использует наличные деньги, должны придерживаться кассовой дисциплины.

1. Для подтверждения движения денежных средств используют приходный (ПКО) и расходный (РКО) кассовый ордер. Они относятся к первичным документам по кассовым операциям и имеют общепринятую утвержденную форму.

1. Для подтверждения движения денежных средств используют приходный (ПКО) и расходный (РКО) кассовый ордер. Они относятся к первичным документам по кассовым операциям и имеют общепринятую утвержденную форму.

Приходный ордер

В нем указывается источник поступления средств.

По правилам, должен заполняться бланк ордера и квитанция к этому ордеру. Но на практике есть случаи, когда ограничиваются заполнением только квитанции. Правила заполнения не допускают такого варианта. Сначала должен заполняться бланк ордера, а потом выписываться квитанция.

Когда прилагаются дополнительные документы, то их надо указывают в ордере. В качестве таких документов может служить акт выполненных работ или оказанных услуг.

Приходный кассовый ордер подписывается бухгалтером или другим уполномоченным лицом. Но эти полномочия должны быть подтверждены доверенностью.

В кассу деньги должны поступать в день составления приходного ордера. В противном случае, он является недействительным. Своевременное составление ордера – один из пунктов соблюдения кассовой дисциплины.

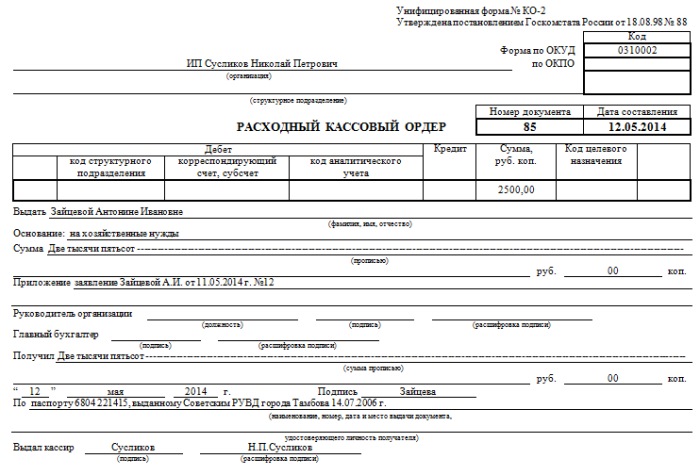

Расходный кассовый ордер используют для выдачи наличных из кассы.

Он заполняется непосредственно перед выдачей денежных средств. Сумма вписывается от руки самим получателем.

2. Вся информация заносится в кассовую книгу.

Она должна заполняться регулярно и своевременно. Это обязательный документ. Не играет никакой роли, применяется кассовый аппарат или нет.

Тщательное ведение кассовой книги – это, прежде всего, кассовая дисциплина, которая должна строго соблюдаться.

Основные требования по ее оформлению:

Кассовая книга заполняется на основании кассовых ордеров: приходного и расходного.

3. Если есть работники, то наличные выплаты оформляются расчётно-платёжной или платежной ведомостью.

Учет кассовых операций заключается в контролировании за движением наличных средств.

Учет кассовых операций заключается в контролировании за движением наличных средств.

Для проведения операций, связанных с наличностью, в бухгалтерском плане счетов применяется счет 50 «Касса».

Поступление средств учитывается по дебету, расход (выплата) — по кредиту. При необходимости, используются субсчета, такие как:

По счету «Касса» проводится синтетический учет операций. Он позволяет отследить все движение наличных средств.

Проверку порядка кассовой дисциплины осуществляет налоговый инспектор. В ходе нее выясняется:

Проверку порядка кассовой дисциплины осуществляет налоговый инспектор. В ходе нее выясняется:

Во избежание наложения штрафных санкций, необходимо отслеживать, правильно ли заполняются и оформляются:

При соблюдении этих обязательных правил, организация ведения кассы будет считаться удовлетворительной и аудит учета кассовых операций закончится положительным результатом.

В общий порядок операций по кассе входит:

В общий порядок операций по кассе входит:

Исходя из этого, установлены правила ведения операций по кассе.

Представитель малого бизнеса, индивидуальный предприниматель должен в обязательном порядке устанавливать лимит кассы.

Для проведения операций по кассе в помещении отводится специальное место. К концу дня просчитывается и выводится остаток наличных денег. Это необходимо делать ежедневно.

Чтобы установить лимит, оформляется распорядительный документ. Он фиксируется распоряжением в произвольной форме. Ставить в известность никого не надо. Период, на который устанавливается лимит, также решается самостоятельно.

Индивидуальные предприниматели и предприятия малого бизнеса обязаны:

Сохранность наличных средств обеспечивается своими силами. Руководитель предприятия (индивидуальный предприниматель) несет ответственность за своевременную передачу денег в банк и за лимит находящихся средств в кассе.

За ведение кассовых документов ответственность несет кассир, контроль за кассовыми операциями осуществляет руководитель и бухгалтер.

Ведение операций по кассе может осуществляться в бумажном виде или в электронном. Кассовые документы, которые ведутся на компьютере, должны распечатываться и раз в год брошюроваться в кассовую книгу.

Ответственность за нарушение ведения кассовых операций предусматривает штрафные санкции. Для должностных лиц они составляют от 4000 руб. до 5000 руб., для предприятий – от 40000 руб. до 50000 руб.

Ответственность за нарушение ведения кассовых операций предусматривает штрафные санкции. Для должностных лиц они составляют от 4000 руб. до 5000 руб., для предприятий – от 40000 руб. до 50000 руб.

Соблюдение основных положений при ведении кассовых операций гарантированно застрахует вас от ошибок, связанных с кассовой дисциплиной. Для этого необходимо соблюдать действующие правила и внимательно следить за предстоящими изменениями.

С 01 июня 2014 года вводится новый порядок ведения кассовых операций. Он значительно упростится.

Но пока еще действуют правила, когда при ведении кассовых операций необходимо заполнять кассовую книгу, отражать все наличные операции ИП (ООО), составлять кассовые документы: приходные кассовые ордеры (ПКО), расходные кассовые ордеры (РКО) и соблюдать лимит расчёта наличными средствами.

Операции по кассе (связанные с оборотом наличных средств) являются важной составляющей в жизнедеятельности любой организации и как структурная единица, и как техническое средство. Документальное оформление проведенных кассовых операций необходимо для обеспечения достоверности информации по движению наличных средств. При этом необходимо соблюдать законодательно установленные нормативы, относящиеся к движению денежных средств. Также на оформление документов по кассе отразило свое влияние законодательство в области ККТ в связи с использованием онлайн-касс.

Рассмотрим порядок оформления документации по кассе.

Порядок ведения кассы утвержден Центробанком Указанием от 11.03.2014 № 3210-У. В связи с повсеместным использованием онлайн-касс сужен этот порядок, который определяет организация или ИП самостоятельно и прописывает в (по сохранности наличных, хранении, перевозки).

При этом важную роль играет то, что ЦБ допускает оформление и в электронном виде и допускается комбинирование электронных и бумажных документов. При этом нужно отметить, что для электронных документов обязательно должна быть электронная подпись кассира и главного бухгалтера .

За кассовые операции ответственность возлагается на кассира, но если компания не большая, то обязанности кассира может взять на себя другое ответственное лицо (директор или главбух) и этот момент нужно включить в соответствующее положение. При этом лицо, ответственное за кассу должно быть штатным работником организации.

Синтетический учет операций по кассе ведется на счете 50 (активный) по дебету отражается поступление денег, по кредиту – выдача), по которому допускается открытие таких субсчетов:

Для организаций должен быть установлен лимит по кассе, суммы выше лимита необходимо передавать кредитным организациям (на ИП это не распространяется – они имеют право хранить столько наличности, сколько считают нужным).

По отношению к расчетам с физическими лицами и ИП ограничений по расчетам наличными нет. Юридические лица обязаны придерживаться ограничения по наличным расчетам в 100000 руб . в соответствии с Указанием ЦБ от 07.10.2013 № 3073-У.

Если договор юридического лица составляет 200000 руб., то можно

Лимит кассы организация устанавливает самостоятельно исходя из специфики деятельности организации и объемов движения денежных средств и утверждает его приказом руководителя .

Для расчета лимита по кассе можно использовать способы, отраженные в Указании ЦБ N 3210-У: исходя из движения денежных средств (в зависимости от специфики).

Действующее юридическое лицо производит расчет на основе объемов поступлений (выдачи) наличных денег, а организуемое юридическое лицо – исходя из ожидаемых объемов поступлений (выдачи).

Лимит остатка рассчитывается по формуле:

Лимит = объем поступлений (выдачи) наличных денег / расчетный период (1 – 92 дня) * число дней сроков сдачи в банк

В ООО «Альфа и омега» за период с 1 по 30 июня (30 день) выручка 3000000 руб. Инкассация денег в банк происходит раз в 3 дня. Лимит кассы составляет:

3000000 / 30 дн. * 3 дн. = 300000 руб.

На основании произведенных расчетов формируется приказ руководителя о лимите остатка кассы.

Важно! Если лимит остатка не установлен , то он считается равным 0.

Все факты хозяйственной деятельности подлежат оформлению первичными документами. В связи с применением онлайн-касс допускается ведение кассовых документов как в электронном (при наличии электронной подписи), так и бумажном виде, а также в комбинированном виде. Например, для наличия подтверждающего документа у лица, вносящего деньги в кассу, можно ПКО оформлять в бумажном виде, где отрывная часть ПКО остается у лица, внесшего деньги в кассу.

С 01.01.2013 г. типовые формы не являются обязательными к применению, документы по ведению кассовых операций остаются обязательными (информация Минфина России N ПЗ-10/2012).

РКО и ПКО используются для подтверждения факта движения денег по кассе. Эти документы составляются непосредственно при движении денег по кассе, формируются в 1 экземпляре кассиром, подписывается руководителем и главбухом (или уполномоченным на такие действия лицом), и результаты движения денег должны быть обязательно зафиксированы в журнале регистрации (), которую ИП могут не вести.

Федеральным законом от 06.12.2011 N 402-Ф З к оформлению первичных документов определены такие требования:

Непосредственно в ПКО и РКО имеются такие особенности оформления:

К нарушениям относятся:

Ст. 15.1 КоАП РФ определяет административную ответственность в области нарушения порядка ведения операций по кассе

За аналогичное нарушение (отсутствие первичных документов) предусмотрена ответственность по ст. 120 НК РФ. За такие деяния, совершенные в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, предусмотрен штраф в размере 10000 рублей.

Эксперт службы Правового консалтинга ГАРАНТ И. Башкирова

При выдаче заработной платы есть ли необходимость оформления РКО к платежной ведомости?

На основании платежной ведомости в обязательном порядке оформляется РКО. В соответствии с Указаниями ЦБ от 11.03.2014 N 3210-У выдача наличности производится по: РКО, расчетно-платежным ведомостям, платежным ведомостям. На выдаваемую сумму должен быть составлен РКО, при этом его номер и дата фиксируются в платежной ведомости на последней странице.

Документальное оформление кассовых операций строго регламентировано. О нем мы и расскажем в данной статье.

С 01.06.2014 ведение кассовых операций регулируется указанием Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее - указание № 3210-У). Ранее действовавшее положение о порядке ведения кассовых операций, утв. Банком России 12.10.2011 № 373-П, с этой даты утратило силу.

В процесс документального оформления кассовых операций кардинальных изменений указание № 3210-У не внесло. Основные новшества коснулись:

Некоторых послаблений для ИП и малых предприятий. Например, эти субъекты теперь могут не вести кассовую книгу в те дни, когда не было наличных расчетов. Причем ИП, ведущим в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, разрешено не оформлять кассовые документы и кассовую книгу.

Следующие крупные изменения в порядке ведения кассовых операций были введены указанием Банка России от 19.06.2017 № 4416-У и вступили в силу 19.08.2017:

Ряд изменений претерпел также порядок выдачи денег под отчет. Читайте об этом .

К кассовым операциям относятся (п. 2 указания № 3210-У):

Приходными операциями могут быть: поступление наличной выручки, получение денег со счета в банке, возврат неиспользованных подотчетных сумм и т. п. К расходным относятся выплата зарплаты, выдача подотчетных и командировочных сумм, сдача денег в банк и др.

Все приходные и расходные операции в обязательном порядке документируются, исключение сделано для ИП, ведущих учет доходов, доходов и расходов либо физпоказателей в соответствии с выбранной системой налогообложения.

Для документального оформления кассовых операций предназначены:

Унифицированные формы данных документов утверждены постановлением Госкомстата РФ от 18.08.1998 № 88.

О том, как учитывать денежные средства, если у вас онлайн-касса, читайте в следующих материалах:

Кассовые операции ведутся кассовым или иным работником, на которого руководитель организации или предприниматель возлагает обязанности кассира. Со своими должностными правами и обязанностями кассир должен ознакомиться под подпись. Если кассиров у организации или ИП несколько, назначается старший кассир. При необходимости вести кассовые операции может также сам руководитель организации или ИП.

ОБРАТИТЕ ВНИМАНИЕ! Кассир является материально ответственным лицом, с которым подписывается соответствующий договор. Его пример вы можете скачать по .

Все кассовые документы, включая кассовую книгу, могут составляться в бумажном или электронном виде. Документы на бумажном носителе оформляются от руки или на компьютере и подписываются уполномоченными лицами. Электронные документы оформляются с применением технических средств с обеспечением их защиты от несанкционированного доступа, искажений и потери информации. Они подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром. Если документ электронный, то он подписывается электронной подписью (ЭЦП). Минфин считает, что при оформлении первичных учетных документов возможно использование простой электронной подписи (письмо от 17.07.2017 № 03-03-06/1/45323). Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. Кассир обязан сверять подписи с образцами, только если документ составлен не в электронном виде с ЭЦП. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных денежных средств.

Прием наличных денег в кассу оформляется приходным кассовым ордером (форма по ОКУД 0310001).

При получении ПКО кассир:

Если суммы не соответствуют, а вноситель отказывается добавить недостающую сумму, кассир перечеркивает ПКО и передает его главбуху, бухгалтеру или руководителю для переоформления на фактически вносимую сумму наличных денег. В случае оформления приходника в электронном виде кассир проставляет отметку о необходимости переоформления ПКО.

В случае оприходования выручки, полученной с использованием ККТ, приходник может оформляться один раз на общую сумму на основании контрольной ленты или бланков строгой отчетности онлайн-ККТ.

Расходными документами по кассе являются:

При получении указанных документов кассир:

Для выдачи подотчетных сумм необходимо письменное заявление подотчетного лица либо распоряжение руководителя. Выбранный порядок закрепляется в .

Образец заявления о выдаче денег подотчет вы можете скачать по .

Если выплата зарплаты производится по ведомостям, на фактически выданные суммы составляется РКО, а невыплаченные суммы депонируются.

Если деньги выдаются по доверенности, кассир должен проверить:

В расчетно-платежной или платежной ведомости перед подписью лица, которому доверено получение наличных денег, кассир ставит отметку «По доверенности». Сама доверенность прилагается к РКО или ведомостям.

Если доверенность оформлена на несколько выплат либо получение денег у разных организаций или ИП, с нее делаются заверенные копии. Оригинал хранится у кассира и при последней выдаче денег прилагается к расходному ордеру или ведомости.

Все движения по кассе отражаются в кассовой книге (форма по ОКУД 0310004).

Записи в книге осуществляются кассиром или иным уполномоченным лицом по каждому ПКО или РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных и проставляет подпись. Затем записи в кассовой книге сверяются с данными кассовых документов главбухом, бухгалтером или руководителем и подписываются.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовой книге не осуществляются. Обособленные подразделения передают юрлицу копию листа кассовой книги в установленном им порядке. Контролирует ведение кассовой книги главный бухгалтер, при его отсутствии - руководитель.

Документальное оформление кассовых операций претерпело ряд изменений, связанных с внедрением онлайн-касс и распространением электронного документооборота. Кроме того, чиновники решили несколько упростить порядок выдачи денежных средств под отчет.

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ):

В организации должен быть установлен кассовый лимит.

Лимит кассы - допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей .

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС .

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У).

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания , п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость - можно выдать деньги сразу по РКО в обычном порядке.

В этом случае РКО оформляется на основании , написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче - расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате - оригинал.

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.