Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

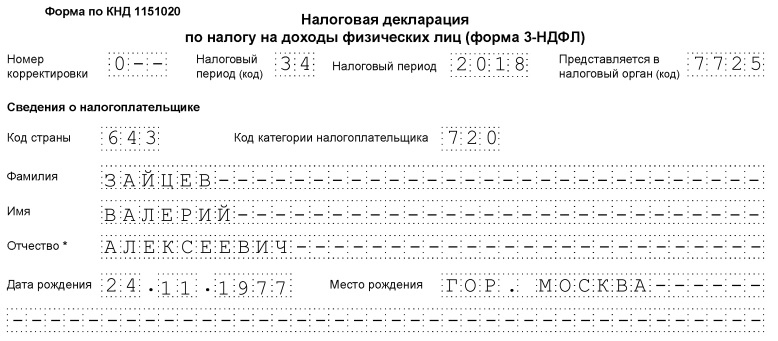

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Планируете получить имущественный налоговый вычет? Тогда обратите особое на заполнение основного документа – декларации 3-НДФЛ. Именно от того правильной декларации зависит получение положенного вам вычета. Подать декларацию необходимо до 30 апреля года, следующего за тем в котором были получены доходы. Подать декларацию можно лично в ИФНС, либо отправив все необходимые документы по почте заказным письмом с уведомлением.

Составить декларацию 3-НДФЛ можно следующими способами:

Если вы хотите сэкономить и заполнить декларацию 3-НДФЛ самостоятельно, то воспользуйтесь простой пошаговой инструкцией, составленной специалистами проекта «ЦентрСовета».

Шаг первый - подготовка необходимых документов

Начать следует с подготовки следующего пакета документов:

Обратите внимание, что в налоговой инспекции потребуются как оригиналы, так и копии документов!

Шаг второй – установка программы по заполнению декларации 3-НДФЛ

Для этого необходимо зайти на официальный сайт Федеральной налоговой службы www.nalog.ru и скачать бесплатную программу по заполнению налоговой декларации. Найти программу вы можете в разделе помощи физическим лицам.

Шаг третий – заполнение декларации 3-НДФЛ

После того как вы скачаете и установите на свой компьютер программу, начинается самое сложное – заполнение всех полей налоговой декларации. Рассмотрим всю процедуру заполнения поэтапно.

Раздел «Задание условий»

Раздел «Сведения о декларанте»

В этом разделе вам необходимо заполнить две графы:

Раздел «Доходы»

Здесь вам необходимо заполнить два поля «Источник выплат» и «Суммы». Всю необходимую информацию вы можете найти в своей справке 2-НДФЛ. Вам остается лишь посчитать сумму облагаемого дохода, отняв от общей суммы сумму налога для исчисления.

Раздел «Вычеты»

В этом разделе вам необходимо будет заполнить три поля – стандартные, социальные и имущественные вычеты.

После этого вам остается только проверить вашу декларацию 3-НДФЛ с помощью специальной функции программы. Если декларация заполнена правильно вам остается только распечатать её и подать в налоговый орган вместе с сопутствующим пакетом документов. Не забудьте сохранить саму декларацию, ведь она понадобится д вам ля последующих расчетов переходящих остатков на будущий год.

(ст. 216 , п. 1 ст. 229 НК РФ).

К лицам, обязанным представлять декларацию 3-НДФЛ относятся, в частности, ИП, которые применяют общую систему налогообложения (пп. 1 п. 1 , п. 5 ст. 227 НК РФ), а также граждане, которые продали до истечения 3 лет унаследованную или подаренную членом семьи квартиру (п. 17.1 ст. 217 , ст. 217.1 , пп. 2 п. 1 , п. 2 ст. 228 НК РФ).

Те физлица, которые не обязаны подавать декларацию по НДФЛ, могут сделать это по собственной инициативе. Например, для получения налогового вычета при покупке квартиры или земельного участка для строительства жилья (пп. 3 п. 1 , п. 7 ст. 220 , п. 2 ст. 229 НК РФ).

Приведем в нашей консультации для декларации 3-НДФЛ в 2018 бланк и образец заполнения.

Бланк налоговой декларации по форме 3-НДФЛ за 2017 год утвержден Приказом ФНС от 24.12.2014 № ММВ-7-11/671@. При этом необходимо учитывать, что при представлении формы 3-НДФЛ за 2017 год начиная с 19.02.2018 необходимо учитывать изменения, внесенные в форму Приказом ФНС от 25.10.2017 № ММВ-7-11/822@ .

А до этой даты налогоплательщики могут сдавать декларацию как на "старом", так и на "новом" бланке (Письмо ФНС от 21.12.2017 № ГД-4-11/26061).

Для формы 3-НДФЛ скачать бланк, представляемый в налоговую инспекцию по "старой" форме, можно по ссылке ниже:

Обновленный бланк налоговой декларации по форме 3-НДФЛ (с учетом Приказа ФНС от 25.10.2017 № ММВ-7-11/822@) можно скачать .

Бланк 3-НДФЛ можно представлять как на бумаге, так и в электронном виде.

Для сдачи декларации на бумаге, ее необходимо заполнить от руки или подготовить на компьютере и распечатать на принтере. При этом необходимо использовать чернила синего или черного цвета.

Декларация 3-НДФЛ содержит множество листов и разделов. И чтобы не запутаться, какие именно листы вам нужно заполнять, для подготовки декларации проще:

Форма 3-НДФЛ состоит из обязательных листа и разделов, а также листов, которые заполняются лишь отдельными налогоплательщиками (п. 2.1 Порядка , утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Так, все физлица, сдающие декларацию 3-НДФЛ, должны заполнять декларацию в следующем составе:

Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации 3-НДФЛ используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

К примеру, получающий доходы от источников в РФ гражданин, подающий налоговую декларацию в связи с продажей квартиры, заполняет помимо обязательной части следующие листы:

А если такое физлицо еще и купило квартиру в 2016 году и заявляет налоговые вычеты в связи с этим, представляет помимо Титульного листа, Разделов 1 и 2, а также Листа А и листа Д2 дополнительно:

Подробный порядок заполнения листов и разделов декларации 3-НДФЛ приведен в Приложении № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@.

В общем случае декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, сдать декларацию можно в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с тем, что 30.04.2018 — выходной день в связи с переносом с субботы 28.04.2018, 01.05.2018 - Праздник Весны и Труда, а 02.05.2018 - также выходной день вследствие переноса выходного с воскресенья 07.01.2018 (ст. 112 ТК РФ , Постановление Правительства от 14.10.2017 № 1250), сдать декларацию 3-НДФЛ за 2017 год можно и 03.05.2018.

Если же подача декларации по НДФЛ - право, а не обязанность физлица (к примеру, при покупке квартиры и предъявлении имущественного налогового вычета), подать декларацию можно и после 03.05.2018.

Установленная отчетная форма 3-НДФЛ преследует цель декларирования дохода и возврата определенных сумм налогового вычета у физических лиц. У налогоплательщиков, ранее не сталкивавшихся с заполнением документов налоговой отчётности, могут возникнуть сложности, связанные с вопросом, как заполнить декларацию 3 НДФЛ. За период определенного законом времени представления налоговой отчетности структура формы 3НДФЛ несколько раз претерпевала изменения своей формы и содержания.

Не обошли изменения и структуру отчетности в 2019 году. Как положительный момент перемен можно отметить уменьшение объема перечисляемых данных и возможность осуществления подачи формы в электронном виде, не выходя из дома.

Перечень лиц, отчисляющих средства в федеральный бюджет в виде подоходного налога и, как следствие, обязанных предоставлять финансовую отчетность в органы налогового контроля, в сравнении с предыдущими годами (в частности 2018 годом) не изменился.

Как и прежде, декларацию обязаны подавать следующие категории граждан:

Проще говоря, подать декларацию 3-НДФЛ обязаны все лица, которые получили какой-либо доход, с которого налоговыми агентами (например, работодателем) не был удержан подоходный налог. Данный порядок определен ст. 228 НК РФ.

Выше были описаны случаи обязательной подачи декларации 3-НДФЛ с целю уплаты налога. Но также она подается для возврата налогового вычета. Законодательно установлен перечень товаров и услуг, при приобретении (использовании) которых за личные средства добропорядочных налогоплательщик, являющийся гражданином России, может рассчитывать на возврат 13 процентов с их стоимости. На 1 января 2019 года и далее в такой перечень входят:

Для физических лиц, желающих исполнить обязанность по уплате налога либо реализовать свое гражданское право по возврату налогового вычета в размере 13 процентов с активов, потраченных на обустройство и приобретение жилья, лечение, оплату услуг образовательных учреждений и иных предусмотренных Налоговым Кодексом трат, существуют три основных способа заполнения декларации 3-НДФЛ. В 2019 году для физических лиц также доступен четвертый способ – интерактивное заполнение:

В связи с множественными возвратами неправильно оформленных деклараций, специалистами ФНС России проведен статистический анализ основных затруднений в заполнении документа и проведена работа по ее упрощению. Основная проблематика касается лиц, практикующих индивидуальное предпринимательство и просто граждан, нерегулярно получающих доходы, а потому редко сталкивающихся с самостоятельным предоставлением налоговой отчетности.

В 2019 году форма декларации поменялась в сторону ее упрощения, исключен ряд ранее обязательных пунктов и переформирована сама структура документа. Часть разделов полностью исключена из состава документа, а часть выведена в отдельные приложения, предоставляемые теперь по запросу в зависимости от конкретной ситуации. Обновленная декларация состоит из трех составляющих – титульного листа, двух основных разделов и восьми приложений к ним.

Перечислим основные изменения, коснувшиеся формы декларации, действующей с 1 января 2019 года:

Пользователи, имеющие подтвержденный и зарегистрированный аккаунт на портале Государственных услуг, могут воспользоваться возможностью заполнения налоговой декларации онлайн. Для этого достаточно иметь персональный компьютер с выходом в сеть интернет или установленное приложение на мобильном гаджете.

Пошаговая процедура работы на портале разбита на пункты и выглядит следующим образом:

Вся процедура не занимает и 15 минут. Образец заполнения доступен для печати, загрузки на компьютер в популярных редактируемых форматах или изучения онлайн. После отправки декларации в течение установленного времени (3 месяца), на указанный электронный адрес поступит письмо с результатами рассмотрения документа.

Стоит добавить, что подобная легкость в оформлении декларации доступна лишь пользователям, имеющим электронную подпись. При ее отсутствии общая процедура подготовки декларации не меняется за исключением крайнего этапа. В последнем пункте придется выбрать вкладку «печать» и отнести распечатанный документ в налоговый орган самостоятельно.

Если вы хотите подготовить декларацию на компьютере и лишь потом отправить ее в ФНС, вам понадобится программа «Декларация». С ее помощью также легко подготовить 3-НДФЛ. Делается это следующим образом:

Все будет рассчитано и заполнено автоматически. Единственная специфическая информация, которую придется ввести вручную, это код ОКТМО. Его также можно найти на сайте ФНС.

Срок сдачи декларации жестко регламентирован 229 статьей Налогового Кодекса Российской Федерации. Крайним временем предоставления документа является последний день апреля, года, следующего за отчетным. Для подачи 3 НДФЛ отчета физическими лицами за 2018 год этим сроком является 30 апреля 2019 года. В целях предупреждения просрочки, возникшей из-за неправильно оформленных документов, рекомендуется подавать декларацию 3 НДФЛ несколько раньше установленного срока. Для иностранных граждан, пребывающих на территории Российской Федерации, сроком сдачи декларации определен в месяц, предшествующий выезду из страны.

Указанные сроки подачи декларации действуют только в случае декларирования доходов. С целью получения вычета 3-НДФЛ можно подавать в любое время после завершения отчетного периода.

Вконтакте

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

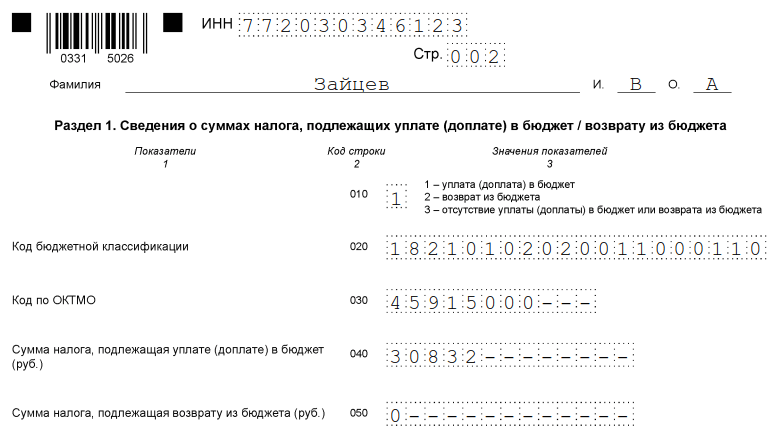

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.