Как только у предприятия появится возможность осуществить или кредиторской, это необходимо сделать для приведения данных в соответствие. Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

бухпроффи

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа - к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

Приказ на не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

В верхней части документа нужно указать наименование компании.

Ниже записывается его название – «Приказ», после чего проставляется порядковый номер. Под ним распоряжение нужно зарегистрировать в книге учета приказов по предприятию. Следующей строкой можно записать краткое содержание приказа - например, «О списании кредиторской задолженности».

К ним относятся:

После этого записывается слово «Приказываю», после чего формулируются распоряжения:

Приказ подписывает руководитель. После этого должны проставить свои подписи все прочие лица, которые упомянуты в нем.

Организации прибегают к списанию дебиторской задолженности, если она признана нереальной для взыскания. Попробуем разобраться, как это делать: приведем образцы приказа на списание дебиторки и проводки.

Учет дебиторской задолженности – важная часть работы компании. Обычно эти функции выполняет финансовая служба вместе с менеджерами по продажам. Задача менеджеров – контролировать собираемость долгов, финансистов – списание дебиторки, если ее невозможно взыскать. Подробности списания долгов рассмотрим в статье.

Дебиторская задолженность – это все, что контрагенты должны компании. То есть денежные суммы, которые организация вправе требовать от других фирм, индивидуальных предпринимателей, физических лиц (в том числе своих работников). Такими контрагентами могут стать:

Компании стараются свести размер дебиторки к нулю. Ведь она отвлекает из оборота деньги организации. Поэтому все стараются с покупателями и заказчиками работать по предоплате, а с поставщиками и подрядчиками – с отсрочкой платежа. Такие условия договоров оптимальны для компании. Но не все контрагенты соглашаются на них.

Есть несколько способов контроля долгов. Во-первых, сверять сроки оплаты (поставки) по договору с текущей датой. В случае просрочки связываться с контрагентом, чтобы напомнить об оплате (поставки) или перенести срок исправления обязательств. Для этого сроит периодически инвентаризировать долги.

Некоторые фирмы назначают ответственных сотрудников за каждым из контрагентов. Обычно это менеджер, который контролировал поставку или закупку. Можно организовать автоматический учет долгов в Exel. Программа будет подсвечивать цветом контрагентов, которые не перечислили деньги до дня, установленного в договоре.

Сотрудники могут выяснить, что контрагент уже наверняка не вернет долг. Об этом стоит сообщить бухгалтерии – специалисты спишут просрочку.

Скачайте полезные документы :

Компания списывает дебиторку, если контрагент:

В этих ситуациях обязательство становится безнадежным. Есть еще случай, когда дебиторку надо списать. Например, компания на покупателя, который не исполнил договорных обязательств, подала в суд. Долг можно списывать, когда судебный пристав возвратил компании исполнительный лист, так как недоимку уже невозможно взыскать.

Общий срок исковой давности – три года (п. 1 ст. 196 ГК РФ). Он начинается со дня, когда покупатель должен был перечислить деньги (а поставщик отгрузить товар). Эта дата прописана в договоре. Но три года исковой давности надо будет отсчитывать снова, когда контрагент согласиться с долгом (ст. 203 ГК РФ). В частности, стороны подпишут дополнительное соглашение с измененным графиком платежей или покупатель подпишет акт сверки и поставит на нем печать (при наличие). А вот частичная оплата не влияет на признание долга – это подтвердили судьи (п. 20 постановления Пленума Верховного суда РФ от 29.09.15 № 43).

Компании недостаточно просто в бухучете списать долг. Требуется оформить подтверждающие документы. Ими будут:

Директор должен оформить два приказа. Первый – чтобы провести инвентаризацию, второй – чтобы списать дебиторку. От финансовой службы потребуются бумаги, которые подтверждают долг. Подойдут договоры поставки , отгрузочные бумаги, акты по дебиторке и кредиторке и т. д.

Справка о списании дебиторской задолженности понадобится если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

Не все организации просроченную дебиторку списывают одинаковыми проводками. На алгоритм влияет наличие резерва по сомнительным долгам. Если фирма резерв создает, то списанное обязательство увеличит прочие расходы (п. 11 ПБУ 10/99).

Резерв должны делать все компании, даже малые фирмы, которые ведут бухучет упрощенным способом – исключений нет ни для кого (п. 70 Положения по бухучету № 34н). В день, когда контрагент не исполнил обязательства, которые предусматривает договор, долг становится сомнительным. Каждая компания самостоятельно определяет, как она создает резервы. Нюансы надо прописать в учетной политике . Проводка для резерва выглядит так:

Дебет 91 Кредит 63 – создан резерв по сомнительным долгам.

Чтобы выполнить списание безнадежной дебиторской задолженности нужны следующие проводки:

Дебет 63 Кредит 62 (60, 58, 71) – списание долга, резерв под который создавался;

Дебет 91 Кредит 62 (60, 58, 71) – списание долга компанией, которая не создавала резерв.

После надо отразить долг на забалансовом счете 007. Ведь списание долго в учете и их аннулирование – это разные процедуры. В бухучете сделайте запись:

За баланс надо выносить долг, который образовался по причине неплатежеспособности покупателя. Возможно, у него все наладиться и он рассчитается с компанией. А вот если контрагент прекратил свою деятельность или исключен из ЕГРЮЛ, то учитывать дебиторку за балансом не нужно.

На забалансовом счете дебиторку надо «держать» в течение пяти лет.

Рассмотрим примеры проводкок, которые делаются при списании дебиторки (см. таблицу).

Таблица : Списание дебиторской задолженности: проводки

|

Ситуация (название операции) |

||

|

Поставщик в течение трех лет не поставлял товар, компания сделала проводки – списание просроченной дебиторской задолженности с истекшим сроком давности (организация создавала резерв по сомнительным долгам) |

||

|

Сотрудник получил деньги под отчет, уволился и не отчитался о потраченных деньгах - списана дебиторская задолженность проводки (фирма не создавала резерв по сомнительным долгам) |

||

|

Компания выдала заем организации, которая больше трех лет не возвращала долг – списание просроченной дебиторской задолженность проводки (резерв не создавался) |

Дебет 62 К90 (59 тыс. руб.) – покупатель приобрел товар;

Д 90 К 68 (9 тыс. руб.) –с отгруженных товаров начислен НДС;

Д 90 К 41 (40 тыс. руб.) – списана себестоимость товаров;

Срок перечисления оплаты по договору - 1 августа. Но так и не сделал этого. Компания начислила резерв по сомнительным долгам:

Д 91 К 63 (59 тыс. руб.) – начислен резерв;

1 августа 2017 года (то есть через три года) покупатель так и не выполнил обязательств по оплате. Компания списала долг за счет резерва:

Д 63 К 62 (59 тыс. руб.) – проводка по списанию дебиторки;

Д007 (59 тыс. руб.) – организация отразила долг на за балансом.

Если покупатель так и не вернет деньги, то 1 августа 2022 года (то есть через пять лет) компания спишет долг с забаланса:

К007(59 тыс. руб.) – компания списала долг.

Через пять лет компания списывает долг с забалансового счета 007. Для этого в учете делают проводку:

Кредит 007

Не исключены ситуации, что после компания уже списала долг, а контрагент опомнился и вернул деньги. Сторнировать проводку по списанию не нужно – ведь на момент списания компания действовала верно. А значит в учете нет ошибок. Возвращенную недоимку надо учесть в прочих доходах (п. 4 ПБУ 21/2008). В бухучете в день, когда пришли деньги от должника, надо сделать запись:

Дебет 51 (50) Кредит 60 (62, 58, 71) – на расчетный счет (в кассу) поступили деньги от должника;

Дебет 60 (62, 58, 71) Кредит 91 – компания учла возвращенный долг в доходах;

Кредит 007 – компания списала возвращенный долг с забаланса.

Что можно предпринять для профилактики возникновения дебиторки, смотрите на видео. Рекомендации от заместителя генерального директора по экономике и финансам компании «Артпласт» Дмитрия Гинкулова.

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности , а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

На практике можно выделить следующие виды:

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

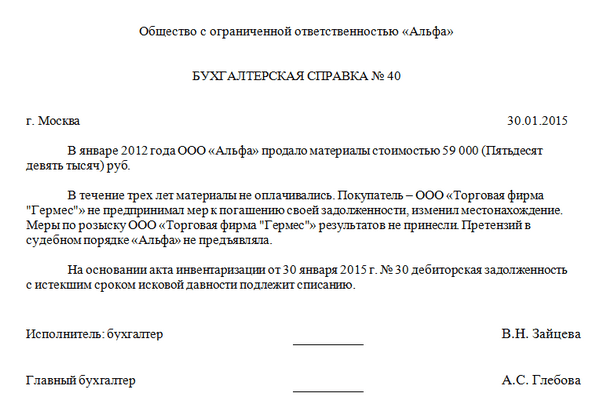

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный для этой ситуации:

|

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

|

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности

составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «

В этом году Налоговый Кодекс РФ не изменился касательно списания задолженности с истекшим сроком давности. Данные основания наступают чаще всего спустя три года после выставления официального счета на оплату либо же решения суда. В таком случае организации должны выдавать типовой юридический документ, позволяющий произвести списание по счету в налоговом учете.

В любом случае, при списании ДЗ, нужно оформлять приказ и он должен быть заверен подписью руководителя. Это наступает в обоих случаях – и при дебиторский, и при кредиторской задолженности. Если же кредитор не заявил о своих требованиях, то результат – долг будет списан по истечению соответствующего срока. Возврат средств осуществляется исключительно по требованию самого кредитора.

Приказы Минфина для казенных, бюджетных и автономных учреждений подробно описывают порядок действий и номера проводок для каждой из этих организаций. Расчет и начисление дебиторской и кредиторской задолженности производится в валюте той страны, где она возникла.

Порядок списания ДЗ в 2018 году практически не изменился. Он регламентируется и .

Дебитором должен собрать перечень документов и проведен ряд действий:

Сумма может быть не реальной к взысканию, в случаях:

Есть еще одно решение данного вопроса – возможность оформлять мировой договор — если организация договорилась со второй стороной на взаимовыгодных условиях. Если же вторая сторона не выходит на связь и не заявляет о своих требованиях, то долг может являться невостребованным. После того, как порядок полностью соблюден, можно составлять акт о списании долга. В бухгалтерский учет вносится эта сумма в год списания в графу «Расходы (прочий)».

Главное основание для оформления ДЗ – истечение срока исковой давности. Если по решению суда должник обязан оплатить счет, но этого не произошло на протяжении трех лет, то долг признается безнадежной и взыскание прекращается. Безнадежный долг в балансе отображается в графе «Расходы». К документам обязательно прилагается справка, в которой указывается причина и обоснование списания. В течение этого отчетного периода отражается в балансе.

Просроченной дебиторская задолженностью может быть по сомнительным долгам, а когда же истек срок исковой давности, то она становится безнадежной. Чтобы далее не просрочивать оплату долга в тот же день следует провести инвентаризацию.

Во избежание таких проблем кредитор всегда должен как можно быстрее заявлять о своих требованиях. Это можно даже сделать просто отправив письмо, приложив к нему соответствующие документы.

С истекшим сроком давности при УСН

Статья 346 НК уточняет, что предприятия с УСН не должны вносить дебиторскую задолженность в графу Расход. Но и Доход увеличивается только за счет чистой прибыли (доходы минус расходы) или за счет резерва. Поэтому в бюджет вносить вообще крайне не целесообразно.

Дебиторский и кредиторский долги чаще всего списываются в связи с ликвидацией одной из сторон. В таких случаях Минфин и ГК четко может устанавливать порядок взыскания задолженностей по суду.

Пример: существует резерв фонда предприятия, средства учредителя в казенном имуществе либо же есть возможность вернуть часть средств с авансов платежей за товар — в таком случае в первую очередь с этих средств спишутся долги по заработной плате, обязательства в бюджетном учреждении, прочий не уплаченный налог и НДС и т.д.

После этого уже будут подлежать взысканию обязательств перед поставщиками, которые покупатель не оплатил, хотя товар официально не отказался получать.

Сомнительный долг – обязательство, согласно которому должник не уверен, что произведет расчет. В таком случае отражается на счетах покупателя. Данный долг и будет признан затем как нереальный (признание наступает после истечения срока исковой давности).

ДЗ по заработной плате может возникнуть, если сотруднику был выдан аванс либо же начислены штрафные санкции. Погасить эту задолженность можно за счет выходного пособия, по добровольной уплате сотрудником, в судебном порядке. Также можно просто списать долг. Письмо Минфина определяет, что в таком случае это главное правильно оформить — бухгалтерская документация и нужная проводка имеют четкие графы.

Похожие вопросы

Приказ, по списанию дебиторской задолженности.

Приказ (распоряжение) о списании дебиторской задолженности пригодится как в налоговом, так и в бухгалтерском учете.

В налоговом учете безнадежный долг относится к внереализационным расходам на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. А случаи «безнадежности» четко определены в пункте 2 статьи 266 Налогового кодекса РФ. Их всего четыре:

- истек срок исковой давности;

- долг признан безнадежным на основании акта госоргана;

- должник ликвидирован;

- обязательство не может быть исполнено.

В бухучете сумма безнадежного долга увеличивает прочие расходы в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации». Порядок ее списания установлен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н (далее - Положение). Среди документов, которые обязательны при такой операции, назван приказ руководителя.

Отметим, что бухгалтер может далеко не сразу обнаружить, что дебиторскую задолженность пора списать. Например, три года исковой давности истекли в сентябре 2009 года, а ежегодная инвентаризация проведена в январе 2010 года. В этом случае приказ по результатам инвентаризации можно издать в январе и включить сумму задолженности в финансовые результаты I квартала 2010 года. Также можно отсрочить списание, когда должник обанкротился, а компания узнала об этом лишь спустя некоторое время через средства массовой информации. И хотя налоговики в подобных ситуациях настаивают, что срок для списания уже пропущен, суды поддерживают налогоплательщиков (определение ВАС РФ от 18 ноября 2009 г. № ВАС-14369/09). По мнению судей через три года (общий срок исковой давности по ст. 196 Гражданского кодекса РФ) наступает момент, после которого компания вправе уменьшить свою прибыль на сумму долга. Но этот срок ничем не ограничен. Основанием для включения «дебиторки» в расходы будет приказ руководителя, который можно издать в том периоде, когда компания узнала о безнадежности долга.

Унифицированной формы документа не существует. Поэтому приказ или распоряжение можно составить в произвольном виде (см. образец приказа в случае, если безнадежный долг признан таковым на основании постановления судебных приставов). То есть с должника совсем нечего взыскать и судебные приставы зафиксировали это документально.

Приказ должен содержать все необходимые реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Ведь при проверке он подтвердит обоснованность расходов.

Кроме того, в приказе стоит сослаться на документы, которые стали причиной перевода долга в разряд безнадежного. Во всех случаях это:

- документы, подтверждающие возникновение долга (договоры, товарные накладные, акты сверок);

- акт инвентаризации задолженности;

- бухгалтерская справка.

В некоторых ситуациях потребуются дополнительные бумаги. Например, если должник ликвидирован, то нужно приложить выписку из Единого государственного реестра юридических лиц. Выдает ее ИФНС по месту регистрации должника.

Когда контрагент по каким-то причинам не может исполнить обязательство, понадобится акт государственного органа. Например, постановление службы судебных приставов или решение суда, если имущество отсутствует. А если должник пострадал от пожара или стихийного бедствия, то придется обратиться в суд и получить на руки постановление, в котором будет написано, что должник рассчитаться не в состоянии.

Банкротство должника подтвердит определение суда о завершении конкурсного производства или о ликвидации должника.

Приказ нужно составлять отдельно на каждую задолженность по каждому контрагенту. Об этом прямо сказано в пункте 77 Положения. То есть если один контрагент должен деньги по нескольким договорам, заключенным в разное время, то объединять эти задолженности в один приказ не нужно. Ведь срок исковой давности по каждому долгу наступает в разное время. И тем более не нужно объединять в одном приказе нескольких должников.

В бухгалтерском учете безнадежная дебиторская задолженность хоть и списывается в расходы, но продолжает учитываться. После оформления всех документов эту задолженность нужно вывести за баланс. Для этого предусмотрен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Отражать за балансом списанный долг придется в течение следующих пяти лет. Это следует из пункта 77 Положения. Вполне вероятно, что в течение этого срока финансовое положение должника изменится и он вернет деньги. Тогда эту сумму придется учесть в доходах.

Приказ, по списанию дебиторской задолженности. Помимо безнадежной дебиторской задолженности у компании может числиться в балансе «кредиторка» с истекшим сроком давности. Если такая задолженность обнаружилась в результате инвентаризации, то ее нужно списать с баланса и включить в доходы.

Однако уверенности в том, что инспекторы на местах будут руководствоваться этим решением, нет. Вероятнее всего подобную позицию придется отстаивать в судах. Поэтому компаниям, не готовым отбиваться от налоговых санкций, лучше выполнить требования законодательства и составить необходимый приказ руководителя.