Большие «страховые» перемены произойдут с начала 2017 года. У взносов будет новый администратор — налоговая служба, а значит, изменятся правила исчисления, отчетности, проверок и уплаты. Возникает вопрос: что делать со страховыми взносами с зарплат 2016 года? Требуется ли оформлять платежное поручение в ПФР в январе 2017 года, или взносы, исчисленные по прежним правилам, уже в январе необходимо будет перечислить по-новому? Обсудим далее.

Куда необходимо заплатить «страховые» платежи в январе 2017 годаОднозначно установлено, что с начала 2017 года страховые взносы в ПФР, ФФОМС и взносы в ФСС на случай нетрудоспособности и в связи с материнством должны перечисляться на счета налоговых инспекций.

По реквизитам ИФНС необходимо оформить и платежные поручения в январе 2017 года. ПФР, который ранее администрировал пенсионные и медицинские взносы, с 2017 года не будет получателем «страховых» платежей, так же как и ФСС в части взносов на случай нетрудоспособности и в связи с материнством. Отправленные на их счета платежи не будут учтены.

Это относится и к уплате пени в ПФР. Образцы платежек 2017 года для уплаты взносов и пеней будут отличаться не только КБК, но и другими реквизитами.

Какие реквизиты изменятся для «страховых» платежекВ связи с законодательным изменением получателя платежа в «страховых» платежках с 2017 года в качестве такового указывается та ИФНС, в которой плательщик взносов состоит на учете. В соответствии с изменением наименования получателя изменятся его ИНН и КПП.

С 2017 года для «страховых» платежей придется указывать УИН. Если организация будет перечислять взносы по требованию налоговой инспекции, то в этом поле необходимо указать УИН, присвоенный в требовании. Иначе будет указан 0.

Изменится также значение поля 101 «Статус плательщика». Для взносов, перечисляемых по реквизитам налогового органа, в этом поле указывается код 01. Если взносы за организацию будет перечислять другое лицо, то в этом поле будет указан соответствующий статус. Напомним, что статус составителя в платежном поручении до 2017 года в ПФР и ФСС был обозначен кодом 08.

Появились новые значения КБК для уплаты каждого вида взносов, в том числе дополнительных. Они различны также для взносов, начисленных до 2017 года, и для взносов, начисленных по правилам главы 34 НК РФ .

На практике это означает, что в 2017 году при уплате любых страховых взносов, начисленных по правилам Закона от 24.07.2009 N 212-ФЗ , в том числе и за декабрь 2016 года, следует указывать одни КБК, а для уплаты взносов, начисленных по правилам гл. 34 НК РФ , - другие.

Для заполнения некоторых полей теперь будут действовать правила, установленные для налоговых платежей Приказом Минфина РФ от 12.11.2013 № 107н .

Ранее не заполнявшиеся при перечислении «страховых» платежей поля 106 «Основание платежа» и 107 «Период» теперь необходимо заполнять.

Поле 108 «Номер документа - основания платежа» будет заполнено только в случае выставления налоговой инспекцией требования на уплату взносов, пеней и штрафов по ним. При этом будет также заполнено поле 109 «Дата документа - основания платежа».

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 годуСтраховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”; – недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты: – месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”; для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”; – для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 годуВ платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 годКод бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС| Вид платежа | КБК |

| С выплат работникам | |

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

| По временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| На обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| Взносы ИП за себя | |

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

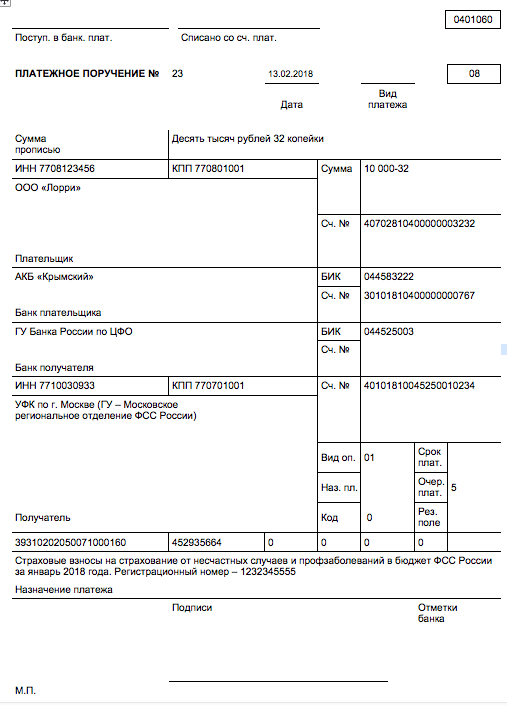

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

Платежное поручение – это документ, который нужен для того, чтобы производить безналичный расчет, как с юридическими, так и с физическими лицами. Финансовые операции осуществляются обычно через банк.

Поля должны заполняться в соответствии с требованиями, которые изложены в .

Такие платежные поручения имеют некоторые особенности — в них обязательно нужно заполнять поля – 101, 104-110. В 2019 году появились новые требования, по которым сдается отчетность в ПФР .

Теперь следует помнить о том, что если производится оплата взносов самостоятельно, то в поле, где написано «Код» нужно поставить – 0. Если это поле не заполнить, то платеж не пройдет.

Необходимые термины Назначение документаВ платежных поручениях бухгалтер может допустить множество ошибок, таких как:

Проблему можно решить с помощью письма на адрес получателя. Если ошибка в платежном поручении не привела к серьезным изменениям, можно не обращаться в банк.

Но, если допущена серьезная ошибка, то нужно в обязательном порядке обратиться к сотрудникам кредитной организации и получить необходимые инструкции по ее устранению.

Бывают и такие случаи, когда сотрудники банка отказываются принимать письма, ведь они тоже не хотят ни в чем разбираться. Подобные неправомерные действия банковских служащих можно обжаловать в судебном порядке.

Банку нарушителю можно выставить неустойку в виде начисления пени (). Если посмотреть с другой стороны, то сотрудников банка тоже можно понять.

Так как они отчитываются перед контролирующими органами, одним из которых является Центробанк .

Даже из-за одной потерянной объяснительной банк несет ответственность и обязан выплатить штраф или самостоятельно устранить ошибку.

Действующие нормативыГражданско-правовые отношения между хозяйствующими субъектами регулируется соответствующими нормативными актами.

Если рассматривать банковские операции, то источниками права являютс я:

В первом источнике права рассказывается о том, какая должна быть форма платежных поручений. Также здесь описан механизм осуществления расчетов не только в ПФР, но и с другими бюджетными структурами.

Второй распорядительный документ устанавливает определенные правила, которые должны быть отображены в .

В третьем источнике права рассказывается об особенностях внесения налогоплательщиками денежных средств на счета трех основных фондов, которые являются государственными – ПФР, ФСС и ФФОМС .

Когда налогоплательщик осуществляет платеж в любую из трех государственных структур, ему следует ознакомиться со всеми вышеперечисленными нормативными документами.

При этом нужно учитывать регулярные правки, которые вносит правительство. Ниже можно будет посмотреть образец платежки в ПФР 2019 году.

Образец заполнения платежки в ПФР в 2019 году Порядок формированияПлательщики уплачивают страховые взносы отдельно в каждый государственный фонд. Сформировать платежку в ПФР для ИП также не представляет особого труда.

При заполнении платежного документа необходимо пользоваться следующими правилами:

Отображается лицо, которое оформляет платежное поручение в соответствии с приложением №5 к Приказу Минфина №107н:

ОКТМО – это специальный код, который присваивается территории, где находится муниципальное образование или населенному пункту.

В платежных поручениях следует обязательно указывать ОКТМО территории, на которой начисляются налоги, взносы или какие-то сборы. Указывается ОКТМО в специальном поле платежного поручения.

Как заполнить для уплаты штрафа?Штрафы необходимо оплачивать по реквизитам налоговой инспекции. Очередность точно такая же, как и при оплате налогов. В том случае если получено требование на оплачивание штрафа или пени, то необходимо указать УИН в поле «Код».

Если же такого требования нет, то просто ставится 0. ОКТМО указывается в любом случае. Поле (106) заполняется по установленным правилам.

Если оно есть, то указывается ТР, если нет – ЗД. Номер и дата также проставляются в обязательном порядке в полях (108 и 109).

Если в требовании не указано номера КБК, то его обязательно следует найти самостоятельно, без него платеж не пройдет.

Номер КБК берется за тот год, в который производится оплата штрафа, а не в том, когда он начислялся. Налоговая инспекция вправе начислять штраф не только по Налоговому кодексу, но и на основании КоАП.

Пример оформленияВ форме платежного поручения должны отображаться следующие реквизиты:

В связи с развитием новейших технологий становится возможным заполнить платежки в онлайн режиме. Платежное поручение онлайн – это такой сервис, которым могут пользоваться не только юридические, но и физические лица, включая ИП.

Многие сервисы даже подсказывают что и как делать и сколько цифр должно быть в том или ином поле. Это делается для того, чтобы пользователь не ошибся.

Лучше всего заполнять платежное поручение на официальном портале ИФНС , так как там оно постоянно обновляется.

Для того чтобы правильно оформить платежное поручение необходимо знать, как выглядит образец платежки в ПФР в 2019 году.

Благодаря этому можно заполнить все поля без ошибок и сдать все вовремя. Оптимальным вариантом при оформлении платежного поручения является электронный формуляр на сайте налоговой инспекции.

В связи с передачей администрирования страховых взносов ФНС в 2017 году изменились правила заполнения платежных поручений. В том числе, изменились реквизиты получателя платежа, статус плательщика, который необходимо указывать в поле 101, обновились КБК.

В этой публикации мы выясним, как заполнять платежные поручения в 2019 году и предложим читателям образец платежного поручения по страховым взносам в 2019 году.

Многие предприниматели в России, чтобы не тратить время на отслеживание изменений законодательства, используют удобный онлайн-сервис . Это экономия времени, минимизация рисков и уверенность в правильности платежей и отчетов.

Реквизиты получателя в платежном поручении по страховым взносам 2019 годаНачиная с 2017 года, большую часть взносов необходимо перечислять не в фонды, как в прошлые годы, а в ФНС. В ФСС надо оплачивать только один вид взносов: взносы с зарплаты работников на обязательное страхование от несчастного случая на производстве и профессиональных заболеваний, как и прежде. Остальные взносы теперь подлежат оплате в ФНС. А именно:

Соответственно для страховых взносов, уплачиваемых в ФНС, необходимо указывать реквизиты той ИФНС в которой ИП (организация) стоит на учете.

Поле 16 — «Получатель» в платежном поручении по страховым взносам 2019 годаТак, согласно письму ФНС от 01.12.16 № ЗН-4-1 /22860@, в поле 16 «Получатель» должно быть указано сокращенное наименование органа Федерального казначейства, а в скобках сокращенное наименование налоговой инспекции, которой переводится платеж. Например: «УФК по г. Москве (ИФНС России № 7 по г. Москве).

Поле 61, 103 — « ИНН », «КПП» в платежном поручении по страховым взносам 2019 годаВ полях 61 « ИНН » и 103 «КПП» должны быть указаны ИНН и код причины постановки на учет в налоговой инспекции, как при уплате налогов.

Поле 101 — статус плательщика в платежном поручении по страховым взносам 2019 годаПожалуй, самым непонятным вопросом в связи с нововведениями стал статус плательщика в платежном поручении, который надо указывать в поле 101. Ранее поле 101 в платежном поручении на уплату страховых взносов заполнялось на основании Приложения № 5 к приказу Минфина РФ № 107н. Однако передача администрирования взносов в ФНС изменила статус плательщика по отношению к получателю, что поставило ранее применявшиеся правила под сомнение.

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно. Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя. Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

Итак, предлагаем три точки зрения на вопрос заполнения поля 101 в платежном поручении по страховым взносам 2019 года.

Статус «14»Согласно одному из мнений, значение поля 101 должно быть «14», означающее налогоплательщиков, производящих выплаты физлицам. И хотя такой статус не имеет никакого отношения к страхователю, ряд ИФНС успели дать официальные ответы о том, что значение поля 101 должно быть именно «14».

Статус «08»По другой точке зрения, поле 101 должно содержать значение «08», действовавшее в прошлые годы и означающее ИП и организаций, перечисляющих денежные средства в уплату страховых взносов и иных платежей в бюджетную систему РФ. Примечательно, что платежные поручения на уплату страховых взносов именно с этим статусом плательщика принимает Сбербанк-онлайн, отклоняя платежки с иными статусами плательщика.

Статус «09» и «01»И наконец, высказано предположение, что ИП должны указывать в данном поле «09», а организации — «01». Это статусу налогоплательщиков-ИП и налогоплательщиков-юридических лиц. Объясняется такая точка зрения тем, что передача администрирования страховых взносов ФНС превращает страхователей в налогоплательщиков. Т. е. статусы «09» и «01» могут теперь применяться к уплате как налогов, так и страховых взносов. Правильность такого подхода вызывает не меньшие сомнения, чем в предыдущих случаях, ведь сама действующая редакция НК РФ разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

По всей вероятности, в ближайшее время должно появиться официальное разъяснение по этому вопросу. Поэтому можно посоветовать, не торопиться с перечислением страховых взносов.

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2019 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

Приказом Минфина № 230н на 2017 год были утверждены новые коды КБК. Полный список кодов бюджетной классификации .

Обратите внимание, что для страховых взносов (кроме взносов «на травматизм») изменились первые три цифры КБК, означающие главного администратора доходов бюджетов. В связи с передачей администрирования страховых взносов ФНС, первые три цифры КБК теперь 182. В прошлые годы первые три цифры КБК были 392.

КБК для страховых взносов за периоды до 2017 годаЕсли в 2017 году перечисляются страховые взносы, начисленные за более ранние периоды, в платежном поручении необходимо указывать переходные КБК. Их единственное отличие состоит в цифрах с 14-ой по 17-ую включительно (код подвида доходов). Например, в КБК взносов на обязательное медицинское страхование код подвида дохода принимает значение 1011 . Для взносов, оплачиваемых в 2017 году за 2017 год, код подвида дохода в данных КБК имеет значение 1013 .

Переходные КБК страховых взносов для удобства читателей собраны в таблице ниже:

|

Вид страховых взносов |

«Переходный» КБК |

|

Взносы на обязательное пенсионное страхование ИП «за себя» |

182 1 02 02140 061100 160 |

|

Взносы на обязательное пенсионное страхование ИП «за себя» (с дохода свыше 300 000 рублей) |

182 1 02 02140 061200 160 |

|

Взносы на обязательное медицинское страхование ИП «за себя» |

182 1 02 02103 081011 160 |

|

Взносы на обязательное пенсионное страхование работников по основному тарифу |

182 1 02 02010 061000 160 |

|

Взносы на обязательное медицинское страхование работников |

182 1 02 02101 081011 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 071000 160 |

Отдельно стоит затронуть вопрос уплаты КБК пенсионных взносов ИП «за себя» в 2019 году. Окончательный размер этих взносов определяется доходом индивидуального предпринимателя. Если он не превышает 300 000 рублей, то платятся взносы в фиксированном размере, зависящие от величины МРОТ, установленного на 1 января года, за который оплачиваются взносы. Если доход ИП превысил 300 000 рублей, то к указанному выше взносу в фиксированном размере добавляется один процент от суммы, превысившей 300 000 рублей.

Для оплаты этих взносов в 2018 году за периоды до 31.12.2016 предусмотрены два отдельных КБК. Для оплаты этих двух взносов за периоды после 01.01.2017 применяется один КБК. Детали смотрите в таблице ниже.

Больше информации о расчете страховых взносов ИП "за себя" .

Изменения КБК для пенсионных взносов по доптарифу в 2019 годуСогласно общему правилу (п. 1, 2 ст. 428 НК РФ), дополнительный тариф пенсионных взносов работников, трудящихся на вредных работах, составляет в зависимости от вида работ от 6% до 9%. Но, согласно п. 3 ст. 428 НК РФ, если спецоценка, проведенная работодателем, установила другие классы условий труда, применяются иные дополнительные тарифы — от 0% до 8%.

В прошлые годы оплата взносов по дополнительным тарифам производилась на один из двух КБК, выбор которого не зависел от того, проводилась ли спецоценка. Один КБК применялся для оплаты страховых взносов за работников, занятых на работах, виды которых указанны в п. 1 ч. 1 ст. 30 ФЗ № 400-ФЗ, другой — для оплаты за работников, занятых на работах, виды которых перечислены в пп. 2-18 ч. 1 ст. 30 ФЗ № 400-ФЗ.

Для оплаты взносов по дополнительным тарифам, начиная с 2017 года, применяется четыре КБК. Теперь КБК необходимо выбирать не только в зависимости от вида работ, но и от факта проведения спецоценки. КБК таких взносов приведены в таблице ниже:

Другие поля платежного поручения по страховым взносам в 2019 годуВ поле 106 «Основание платежа» — для оплаты страховых взносов в 2019 году за периоды 2019 года ставится значение «ТП ».

В поле 107 «Период» — для оплаты страховых взносов в 2019 году помесячно, используется следующая конструкция: «МС.XX.2019 », где XX — месяц, за который производится оплата страховых взносов. Например, при оплате страховых взносов за январь, в поле 107 ставится значение «МС.01.2019».

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

В данной статье мы рассмотрим платежное поручение в ПФР. Узнаем о правилах заполнения поручения. Рассмотрим распространённые ошибки.

Организации и индивидуальные предприниматели, как создатели рабочих мест, каждый месяц обязаны перечислять страховые взносы за работников своих предприятий, а в случае с ИП без служащих – еще и за себя самого.

Очевидно, что заполнять платежное поручение нужно грамотно, иначе денежные средства не найдут своего получателя, взносы будут считаться неуплаченными, будет наложен штраф и начислены пени, в крайнем случае может быть заблокирован расчетный счет. Считается, что оформление подобных документов – занятие, не требующее особого навыка, однако безопаснее будет доверить это квалифицированному сотруднику.

Ежемесячно, 15-ое число – это крайний срок для совершения оплаты взносов, на эту дату платежные документы должны быть заполнены и отправлены, а деньги – перечислены.

На страховые взносы в ПФР с денежных поступлений сотрудников предприятий в рамках установленного на 2017г. лимита (876 тыс. руб) действует тариф 22%, а на платежи сверх этого лимита – 10%.

Ошибки в платежном поручении (критичные и некритичные)Неверно заполненные данные в платежном документе, которые приведут к тому, что взнос будет признан невыплаченным (будут штраф и пеня):

При допущении следующих ошибок взнос считается уплаченным (штрафов и пеней не будет):

В таблице указаны сроки выплаты взносов для разных категорий.

Статус плательщика в платежном поручении на страховые взносыВопрос номера статуса того, кто уплачивает страховой взнос, долгое время оставался нерешенным. Налоговая инспекция утверждала, что единственным правильным вариантом заполнения поля 101 для работодателя, производящего взносы за сотрудников, является статус “14”. Многие бухгалтера организаций и предпринимателей продолжали вписывать цифры “08”, обозначающие статус плательщика, осуществляющего перечисление взносов в бюджет РФ. А сотрудники банков, в свою очередь, не принимали платежные документы, ни с первым, ни со вторым статусом. В данный момент проблема является разрешенной, к сведению организаций-плательщиков страховых взносов – правильным будет указание статуса “01”, т.е. статус плательщика-юрлица. С 1 января 2017г. при осуществлении платежей в фонды статусы “09”, “10”, “11”, “12”, “13” предназначены для предпринимателей, нотариусов, адвокатов, фермеров и физических лиц соответственно.

Получатель платежа в платежном поручении на страховые взносыЗдесь все просто – занесите в документ реквизиты налоговой службы:

Чтобы эти данные узнать, достаточно перейти по ссылке https://service.nalog.ru/addrno.do и указать, кем вы являетесь (юрлицом или ИП). Затем следует сообщить место нахождения своего предприятия или внести номер своей налоговой службы.

Сервис выдаст актуальные на день запроса сведения, которые и нужно указать в платежном документе.

ОКТМО в платежном поручении в ПФРЕсли адреса организаций и прописка предпринимателя не менялись, то не изменится и ОКТМО. Тот факт, что теперь страховые платежи будут перечисляться в налоговую, а не в Пенсионный фонд, не играет роли.

Узнать, правильно ли вы вписываете в платежный документ данный код, можно двумя способами:

При указании КБК нужно быть предельно внимательными, ведь при неверном их указании взнос не будет считаться уплаченным. Здесь нужно учесть следующие моменты:

В данной таблице расписаны затраты на разные цели платежей.

Заполнение платежного поручения в ПФРПоля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится № документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

В поле ставится значение (не и не!).

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

В месте документа, которое мы обозначили , вы сообщаете данные о своем предприятии:

В поле вы прописываете данные о получателе денежных средств:

Заполняем поле (вносим только информацию, указанную ниже):

Область будет содержать:

Поле -. Строка должна содержать данные о том, что взнос производится в ПФР за период N.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Образец заполнения платежного поручения в ПФР за периоды с 2017 годаАкционерное общество “Альфа” относится к ИФНС No 8 по г. Москве. По результатам работы за январь 2017г. компания уплатила страховые взносы в ПФР в размере двухсот тысяч рублей. Платежное поручение будет выглядеть так:

Воспользуемся предыдущим примером, только теперь представим, что в апреле 2017 года АО “Альфа” обнаружило ошибку в вычислениях сумм страховых взносов за 2016 год. После заполнения уточненного расчета стало ясно, что долг перед ПФР равен 6554 рублям. В таком случае платежный документ будет выглядеть следующим образом:

Как мы уже выяснили, затруднения у плательщиков взносов в ПФР возникают с заполнением тех полей платежного поручения, в которые требуется внести реквизиты, изменившиеся к 2017 году в связи с переходом контроля над страховыми взносами к налоговой службе:

Для кого-то заполнение платежного документа в режиме онлайн покажется самым простым вариантом за счет того, что не придется искать бланков и долго разбираться с новыми правилами заполнения.

Шаг 2 : Внесите код вашей налоговой службы, нажмите “далее”.

Шаг 3 : Узнайте название муниципального образования, где находится ваше предприятие (или где вы прописаны, если вы занимаетесь предпринимательской деятельностью) и выберите его из предложенного списка, нажмите “далее”.

Шаг 4 : Выберите “платежное поручение” в строке “вид расчетного документа”, нажмите “далее”.

Шаг 5 : В графе “Тип платежа” выберите “уплата налога, сбора, взноса”, нажмите “далее”.

Шаг 7 : Статус лица, оформившего платежный документ – “01”, “далее”.

Шаг 8 : Основание платежа – “ТП”, “далее”.

Шаг 9 : Выберите расчетный период, “далее”.

Шаг 10 : Сообщите дату, когда расчет по взносам был подписан. Если день неизвестен, просто нажмите “далее”.

Шаг 11 : Очередность платежа – “5”, “далее”.

Шаг 12 : Заполните поля ИНН, КПП, наименование, реквизиты платежа, сумму взноса.

Законодательные акты по теме платежное поручение в ПФРВ данной таблице указаны регулирующие акты.

| Приказ Минфина РФ от 07.12.2016 № 230н “О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации” (изменения утверждены Приказом Министерства финансов РФ от 1 июля 2013 г. № 65н) | О КБК, закрепленных за ФНС России |

| Письма ФНС РФ от 03 февраля 2017 № ЗН-4-1/1931@ и от 10 февраля 2017 № ЗН-4-1/2451@ | О статусах плательщиков страховых взносов в платежных поручениях |

| Приложение 1 к Положению, утвержденному Банком России от 19 июня 2012г. № 383-П | Реквизиты платежного поручения |

| Приложение 3 к Положению, утвержденному Банком России от 19 июня 2012г. № 383-П | Форма платежного поручения, номера и наименования его полей |

| Федеральный закон “Об отмене обязательности печати…” от 06 апреля 2015 № 82-ФЗ | О том, что не обязательно наличие печати для ООО и АО |

| п. 3 ст. 23 ГК РФ,

Постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 | О том, что не обязательно наличие печати для ИП |

| Приказ Минфина РФ от 12 ноября 2013г. № 107н | Правила заполнения новых платежных поручений в 2017 году |

Ошибка №1 : Бухгалтер организации, заполняя платежное поручение в ПФР, указал код статуса плательщика “14” на основании того, что этого требовала налоговая инспекция в Письме от 26 января 2017 No БС-4/11/1304@/НП-30-26/947/02-11-10/06-308-П.