Николай держал деньги в одном из банков и не волновался: ведь его депозит защищает система страхования вкладов . Но когда ставки по депозитам стали снижаться, он решил вложить деньги куда-то еще, чтобы получить больший доход. Как понять, кому можно доверить сбережения без особых опасений, а с кем лучше не связываться? Рассказываем, что такое кредитные рейтинги и как они помогут разобраться в рисках.

Кредитный рейтинг – это индикатор, который помогает понять, насколько безопасно доверять организации свои деньги. Банки, страховые компании, негосударственные пенсионные фонды (НПФ) и другие финансовые организации, которые работают с частными клиентами, обычно имеют такие рейтинги.

Рейтинг учитывает не только нынешнее финансовое положение компании, размер капитала и объем долгов, но и всю предыдущую финансовую историю. Высокий кредитный рейтинг организации означает, что доверять ей деньги практически безопасно: она и раньше всегда платила по счетам и сейчас ее положение вполне устойчиво. А низкий – что вы сильно рискуете, связываясь с ней: дела ее идут не очень хорошо и крайне вероятно, что она обанкротится.

Кроме того, существуют отдельные рейтинги для облигаций . Они оценивают способность компаний-эмитентов погасить их вовремя и выплатить по ним доход. При этом даже у одной и той же компании разные облигации могут иметь разный рейтинг, если риски по ним различаются. Например, по субординированным облигациям рейтинг обычно ниже, а значит, риск для покупателя – выше.

Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом. Например, «А+» в одной системе может иметь тот же смысл, что «А1» в другой системе и «ruA+» в третьей.

Как правило, рейтинги с буквой «А» обозначают самые кредитоспособные компании, с буквой «В» – средние по надежности, а с буквой «С» – близкие к банкротству. Если же вы видите в обозначении рейтинга букву «D», это означает дефолт: компания уже отказалась платить по своим долгам и фактически выбыла из финансовой игры.

Вместе с рейтингом агентства публикуют прогноз: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

На сайтах кредитных рейтинговых агентств. Это специальные независимые организации, которые оценивают компании и их ценные бумаги на основании собственных методологий. Эти методологии должны соответствовать закону – и за этим следит Банк России. В нашей стране присваивать публичные рейтинги могут только агентства, включенные в реестр регулятора .

Ведущие отечественные компании, которые привлекают иностранных инвесторов, могут иметь также рейтинги иностранных кредитных рейтинговых агентств. Крупнейшие, всемирно известные из них – Moody"s, S&P и Fitch, так называемая «большая тройка». Все они имеют в России филиалы и поддерживают сайты на русском языке: там можно посмотреть рейтинги российских промышленных и финансовых гигантов, а также их еврооблигаций.

Агентства постоянно следят за финансовым состоянием организаций, которым выдали рейтинги. Если это состояние меняется, они могут повышать или понижать их рейтинги. Поэтому имеет смысл следить за финансовыми новостями и периодически заново проверять кредитные рейтинги выбранной компании или финансового инструмента.

Когда вы выбираете финансовую организацию или ценные бумаги какой-то компании, стоит сравнить данные разных рейтинговых агентств и прочитать описания кредитных рейтингов на их сайтах. Это позволит вам яснее представить, в каком финансовом состоянии находится заинтересовавшая вас организация.

Сами по себе депозиты в банках – достаточно надежные инвестиции. Деньги на счетах частных лиц, в том числе индивидуальных предпринимателей, защищает государственная система страхования вкладов . Даже если у банка отзовут лицензию, сумму в пределах 1,4 млн рублей вам возвратят быстро. Просто убедитесь, что у выбранной организации есть лицензия Банка России , а затем следите, чтобы на всех ваших счетах в одном банке у вас лежало не больше 1,4 млн рублей, включая проценты по вкладам.

Если же вы хотите положить на депозит сумму побольше или открыть счет для своего бизнеса, то и подход к выбору банка должен быть более серьезным, поскольку на такие вложения гарантия системы страхования вкладов не распространяется. Ориентируйтесь на высокие и средние рейтинги кредитоспособности, в которых есть буква «А» или не меньше двух букв «В» .

Еще осторожнее нужно подходить к выбору финансовых партнеров, если вы хотите вложить свои деньги на долгое время. Например, решили накопить деньги на образование ребенка или на собственную пенсию с помощью накопительного страхования жизни или договора с НПФ .

Поскольку сбережения придется доверить им надолго, а в систему страхования вкладов эти отчисления не попадают, требования к надежности должны быть высоки. Кредитные рейтинги страховых компаний и НПФ лучше выбирать не ниже «ВВВ» . А уже среди самых надежных выбирайте те, которые показывают максимальную доходность по итогам нескольких лет.

Вложение денег в МФО становится все популярнее, поскольку они предлагают доходность существенно выше, чем банки. Но такие инвестиции тоже не попадают в систему государственного страхования вкладов, поэтому надежность МФО стоит тщательно оценить.

Если вы хотите доверить накопления МФО ненадолго – до трех месяцев, можно рискнуть и выбрать МФО с рейтингом, где только одна или две буквы «В» . Если же намерены заключить договор на более долгий срок, стоит остановиться на компаниях с кредитным рейтингом не ниже «ВВВ– ». Важно время от времени заходить на сайты рейтинговых агентств и заново проверять эти данные.

Облигации – самые предсказуемые ценные бумаги. Доход по ним, в отличие от акций и других финансовых инструментов, известен заранее. Риск тоже – его как раз показывает рейтинг облигаций. При этом доходность и риск тесно связаны: чем большую прибыль вам обещают, тем выше шанс ее не получить.

Можно купить облигации с высоким кредитным рейтингом, например «ААА», но с умеренной доходностью. А можно рискнуть: вложить деньги в более прибыльные ценные бумаги с рейтингом на уровне «В» . В этом случае все будет зависеть от ситуации на финансовом рынке. Если не произойдет никаких глобальных потрясений, то компания заплатит по своим обязательствам в срок и полностью. Но если случится какой-то внешний шок, на который компания не способна повлиять, она может оказаться в неустойчивом положении и отказаться от выплат.

Не обязательно тратить время и самому отбирать облигации с высоким рейтингом на сайтах рейтинговых агентств. Все самые надежные бумаги фондовые биржи включают в особый список – первый котировальный список, или первый уровень листинга . Эти списки можно найти на сайте конкретной биржи.

Сами по себе акции , в отличие от облигаций, не имеют кредитных рейтингов. Поэтому при выборе акций можно смотреть на рейтинги компаний, которые их выпустили. Однако если компания исправно платит по своим долгам (и значит, имеет высокий уровень кредитного рейтинга), это еще не значит, что дела ее стабильно идут в гору и ее акции будут расти в цене.

В случае с акциями лучше смотреть не только и не столько на рейтинг компании-эмитента, сколько на уровень листинга этих бумаг на фондовых биржах.

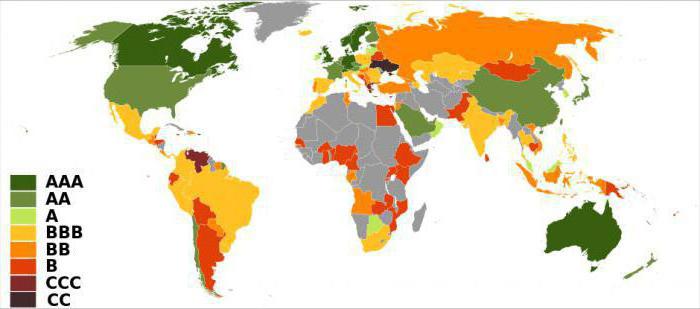

Необходимо как-то оценивать положения дел в государстве. Можно беспристрастно судить о или рассматривать конкретный вариант на отдельный случай и интересоваться тем, что предоставляет важность. К примеру - вероятность возвращения долга. И с этой точки интерес предоставляет кредитный рейтинг и исследования по его установлению.

Кредитными рейтингами называют мнения отдельных зарубежных и российских рейтинговых агентств о финансовой устойчивости и кредитоспособности финансового сектора отдельных государств в своих пределах и международном масштабе. Чтобы установить, какое значение следует присвоить, проводят специальные исследования, цель которых - узнать экономическую ситуацию внутри страны, оценить величину выплачиваемых долгов и вероятность их оплаты, если они будут выданы на момент исследования. Кредитоспособность - это параметр, который оценивает вероятность возвращения долгов, если дать заём прямо сейчас. Причем стоит сказать, что выставление рейтингов практикуется не только по отношению к отдельным государствам, но и к большим компаниям. Поэтому, кредитоспособность - это понятие, которое применяется не только к отдельным странам, но и к частным компаниям.

Их составлением и выставлением занимаются отдельные рейтинговые агентства, которые следят за положением в стране. Наблюдать они могут или посредством средств массовой информации и государственной статистики, или комбинируя их с отчетами своих представителей. Так, например, некоторые бюро взаимодействуют с рядом пользователей различных компаний (посредством опросов), как это делает другие стараются ограничиться исключительно самыми крупными организациями.

Зачем необходимы данные рейтинги? Дело в том, что они предоставляют информацию потенциальным инвесторам о внутригосударственном состоянии и положении дел. На основании их мнения многими бизнесменами и компаниями принимается решение о том, стоит ли вкладывать свои средства в данное государство или организацию.

Какие же системы кредитных рейтингов существуют? Их довольно много и обозначаются они на латинице. В целом существует довольно большое разнообразие шкал оценки, которые используют малые буквы, плюсы и минусы, но в рамках статьи будет рассмотрен только основной «костяк»:

Поскольку у каждого агентства своя оценочная шкала, то одинаковых мнений не существует. Но в целом рейтинг России BBB или ВВ. Не самый лучший вариант, но и не самый безнадежный. Так, рейтинг BBB говорит о наличии определённых проблем. Но даже в экспертной среде нет единства. Так, рейтинг России сейчас на таком уровне, что может быть и повышен при ориентации страны на развитие науки и внедрение новых технологий. И тогда рейтинг BBB будет повышен до А. Если этого не сделать, то нас ожидает постепенное падение.

Как видите, такие вроде бы простые буквы могут о многом рассказать. За ними стоит работа многих людей, которые собирают и анализируют необходимую информацию. И будем надеяться, что рейтинг BBB, присвоенный России многими агентствами на данный момент, изменится на лучший.

Одним из общепризнанных индикаторов надежности банка является его кредитный рейтинг, присвоенный, как правило, международным рейтинговым агентством из большой тройки: Standard&Poor"s, Moody"s или Fitch Ratings. Цель данного материала – разъяснить, что означает кредитный рейтинг, зачем он нужен и какова его ценность для вкладчиков.

Применительно к банкам кредитный рейтинг характеризует способность и, что более важно, готовность организации обслуживать свои долговые обязательства. Формируется он профессиональными экспертами, которые оценивают финансовое состояние, как банка в отдельности, так и среды, в которой он осуществляет свою деятельность, и составляют обоснованное мнение. В большинстве случаев рейтинг эмитента не превышает кредитный рейтинг страны, в которой он работает.

Очень важно понимать, что оценка агентства не является гарантией надежности (кредитного качества) организации или, наоборот, прогнозом наступления дефолта по ее обязательствам. Это всего лишь мнение об относительной кредитоспособности банка по определенной шкале, которое позволяет сопоставить уровни кредитных рисков разных организаций. Например, по мнению Standard&Poor"s кредитное качество Альфа-Банка находится на более высоком уровне (ВВ/Негативный/В), чем Бинбанка (В/Негативный/В), однако ни один из этих рейтингов не дает 100% гарантии надежности эмитента. Они всего лишь означают, что вероятность дефолта по обязательствам Альфа-Банка ниже, чем Бинбанка.

Как мы выяснили, рейтинг банка отражает мнение экспертов о его кредитоспособности, т.е. является своего рода мерой измерения кредитного риска и поэтому активно применяется на финансовых рынках. Именно оценки рейтинговых агентств помогают инвесторам принимать решения о покупке облигаций того или иного эмитента или предоставлении ему кредита. Кроме того, рейтинги влияют на величину процентной ставки по облигационным и иным займам, которые привлекает банк, т.е. фактически формируют для него стоимость заемных средств. Чем ниже рейтинг эмитента, тем выше процентная ставка по кредитам, которые ему предоставляют.

Ранжирование эмитентов осуществляется по специальной рейтинговой шкале, оценки в которой делятся на две категории: инвестиционную и спекулятивную. По долгосрочной рейтинговой шкале Standard & Poor"s к инвестиционной категории относятся рейтинги от «ВВВ-» и выше. Остальные уровни являются спекулятивными. Обратите внимание, пенсионные фонды и некоторые крупные инвесторы не приобретают облигации эмитентов, относящихся к спекулятивной категории.

С точки зрения вкладчика банковский депозит это финансовый инструмент, предназначенный для накопления и сбережения денежных средств. Именно так его представляют банки, и именно так его воспринимают клиенты. Однако если посмотреть на это с другой стороны, депозит – это кредит с правом досрочного возврата, который вкладчик предоставляет организации. Т.е. фактически вкладчики кредитуют банки на определенных условиях, а, следовательно, при выборе кредитной организации важно и нужно учитывать ее кредитный рейтинг.

Справедливости ради стоит отметить, что государственная система страхования вкладов значительно упрощает процесс выбора кредитной организации, позволяя вкладчикам - физическим лицам и индивидуальным предпринимателям не обращать внимание на надежность, а, следовательно, и на рейтинги банка. Для юридических же лиц, размещающих средства на банковских счетах и депозитах, кредитный рейтинг является важным индикатором надежности организации.

Особенно популярными и востребованными рейтинги становятся в период кризисов, когда происходит массовый уход капитала в «тихие гавани». В таких условиях разница между уровнями рейтинговых оценок резко усиливается, т.е. незначительное изменение рейтинга эмитента может существенно повлиять на поведение инвесторов и стоимость кредитования. История прохождения финансовых кризисов показывает, что в такие периоды рейтинги надо воспринимать очень аккуратно и активно «фильтровать» данные, исходящие от агентств.

Также важно знать, что услуги некоторых рейтинговых агентств оплачиваются эмитентом, т.е. в нашем случае банком, обратившимся за присвоением рейтинга. Соответственно данная схема допускает возникновение конфликта интересов, поскольку банк может попытаться повлиять на оценку агентства.

Любая программа кредитования, помимо очевидной прибыли, приносит финансовым учреждениям еще и «головную боль», связанную с процессом возврата выданных в долг денег. Чтобы минимизировать риски и обеспечить себе качественный кредитный портфель, банки вынуждены анализировать не только саму личность просителя, но и степень его благонадежности. В результате таких аналитических действий формируется показатель добросовестности потенциального заемщика, который получил название кредитного рейтинга.

Кредитный рейтинг заемщика складывается из совокупности многочисленных факторов, которые могут свидетельствовать о кредитоспособности и финансовой предсказуемости клиента либо же отрицать такие его качества. Оценка этих показателей позволяет сделать предварительные выводы о качестве обслуживания долга будущим заемщиком. В западных странах подобную методику называют , когда специальная компьютерная программа делает сложные математические расчёты (прогноз), а в качестве результата своей работы выдаёт скоринговый балл, который, по сути, и является кредитным рейтингом. Подробнее о скоринговом балле и как его интерпретируют в зависимости от применяемой методики расчёта, смотрите .

Основной метод расчёта показателей платёжеспособности базируется на рейтинге на основе кредитной истории (КИ) заёмщика. Его обычно называют кредитным скорингом. Часто принимают во внимание и социо-демографические факторы: возраст, семейное положение, стаж, место жительства, место работы, уровень дохода и т.д. Это косвенные показатели, отражающие финансовое состояние человека. Рейтинг на основе социо-демографических факторов может применяться, например, при отсутствии у заёмщика КИ. Такой метод можно встретить под названием: скоринг заёмщика.

Многие банки и МФО используют одновременно обе методики, т.е. расчёт величины кредитного рейтинга заёмщика будет основан на его КИ и персональных данных (социо-демографических факторах).

Зачем все эти рейтинги нужны, если можно узнать КИ заёмщика, которая покажет всю его платёжеспособность как на ладони? Дело в том, что рейтинг (скоринг) рассчитывается в считаные минуты, и стоит такой расчёт значительно меньше, чем запрос кредитного отчёта (форма предоставления КИ). К примеру, если взять расценки для физ. лиц, то расчёт кредитного рейтинга (далее, КР) стоит 300 рублей, а запрос кредитного отчёта будет стоить уже порядка 1000 руб. К тому же сотрудник финансового учреждения должен потратить приличное количество времени для анализа КИ (он должен быть специалистом в этой области), а КР выдаёт уже готовое решение в виде числа, которое сотрудник сравнивает с установленным порогом. Если КР ниже допустимого порога, то клиенту выдаётся отказ, а если в разрешённом диапазоне значений, то – одобрение.

Собственно, КР полезно знать всем людям, кто ведёт или собирается вести «кредитную жизнь». Низкие показатели КР будут сигнализировать о проблеме в вашей кредитной истории и дадут возможность своевременно её исправить.

Первоначально служба безопасности банка, проверяет всю предоставленную документацию на предмет ее подлинности и легальности. Если принято решение допустить проект к рассмотрению, проводится оценка потенциального заемщика. Проходит она в 2 этапа:

1. Все полученные от заявителя сведения заносятся в специальную банковскую программу, которая их обрабатывает в соответствии с заложенными в нее алгоритмами. Данные могут быть обработаны и сторонней организацией, с которой у банка есть договорные отношения, например, в БКИ (бюро кредитных историй). БКИ не только хранят кредитные истории, но специализируются на их обработке (скоринге) – составлении кредитных рейтингов. Помимо персональных данных, на этой стадии может анализироваться и кредитная история клиента. Результатом проверки станет присвоение заемщику определенного уровня добросовестности и финансовой устойчивости.

Но такая машинная обработка информации зачастую выдает необъективные результаты. Ведь программа работает по строго заложенной в нее схеме и не может учесть всех нюансов. Вот поэтому и существует второй этап.

2. В оценочную работу включаются кредитные сотрудники банка. Изучая полученный рейтинговый показатель, предоставленный заявителем пакет документов и беседуя с клиентом лично, они складывают свой, более живой, образ потенциального заемщика. В их силах внести небольшие корректировки в итоговый показатель ответственности и финансовой стабильности клиента. Кстати, в банках решение об одобрении займа может принимать специализированная структура – .

Здесь стоит помнить, что окончательное решение о кредитовании заявителя (или отказе в таковом) не на все 100% зависит от кредитного рейтинга заемщика. Банк вправе отказать, не объясняя причин. А какие у него были на то основания – тайна за семью печатями. В МФО оценка кредитоспособности более упрощенная. Там довольствуются анализом рейтинга заёмщика, который делается быстро, поскольку скорость выдачи микрозаймов – это важнейшее конкурентное преимущество любой микрофинансовой организации, особенно выдающей онлайн-займы через интернет.

1. Обслуживание ежемесячных платежей. Здесь речь идет о равномерном и своевременном внесении необходимых сумм денежных средств на уплату кредита и процентов по нему. При неоднократных сбоях такой периодичности рейтинговое значение будет стремиться к нулю. В то же время кредитные инспекторы смогут скорректировать количество присвоенных баллов в большую сторону при условии, что просрочки были незначительными по сумме или времени или же возникли вопреки желаниям и возможностям заемщика (банковская ошибка, которую не учитывает ни одно БКИ). Кроме того, в расчет берется и способ погашения просроченных долгов – по собственному желанию заемщика это было сделано или в судебном порядке. Это наиболее важный фактор, из которого формируется КР. Его доля в процентном соотношении при расчёте КР составляет примерно 35%

2. Текущие долги по кредитным обязательствам. Учитывается любая задолженность, имеющаяся у клиента на момент подачи кредитной заявки. Негативно отражается на итоговом рейтинге наличие действующих просрочек. Это также один из важнейших показателей, доля которого в итоговом расчёте рейтинга составляет до 30%.

3. Продолжительность кредитной истории. Важное значение играет длительность КИ заёмщика или его кредитный опыт (15% в общей доле).

4. Типы взятых займов. Согласитесь, любой микрозайм погасить намного легче, чем многолетнюю ипотеку или тот же автокредит. Поэтому при оценке надежности учитываются «вес» взятого займа, т.е. сроки, на которые оформлялись предыдущие кредиты просителя. Чем больше срок и планомернее гашение, тем больше баллов рейтинга можно заработать. Заемщик тогда более предсказуем в глазах банка. При этом досрочное исполнение обязательств не играет в пользу клиента, а расценивается как негативный для банка фактор (10% в общей доле).

5. Частота запросов в кредитное учреждение. Любая подача заявки на кредит в банк или в МФО в обязательном порядке отразится в КИ заявителя – это регулируется нормами закона. В кредитных историях фиксируется не только факт выдачи займа и процесс его погашения, но и количество запросов на получение займа. Соответственно, чем чаще такие запросы осуществлялись, тем большее количество раз клиент обращался за кредитом. И если сведений о выданных ссудах в истории нет, то возникает вопрос – а почему этому просителю отказали? Значит, есть основания не доверять. Кроме того, слишком частые заявки на кредитование говорят об импульсивности гражданина, его неумении планировать расходы и весьма затруднительном финансовом положении. Доля этого показателя составляет 10% в расчёте КР.

В итоге рассчитывается окончательная величина рейтинга путём суммирования каждой процентной доли:

Значительное влияние на уровень рейтинговой планки оказывает и количество кредитов, которые сейчас оформлены на имя заемщика, его . Увеличение кредитной нагрузки расценивается как злоупотребление долговыми обязательствами и повышенный риск выхода задолженности в разряд просроченной. Ведь имея несколько ссуд, можно банально запутаться и невольно пропустить очередной платеж. Да и нагрузка на совокупный семейный доход окажется выше допустимой.

Про кредитные карты банк тоже не забывает. Их количество и сумма установленных лимитов также учитываются при оценке благонадежности заемщика. При этом положительным фактором считается использование лишь части лимитов – это говорит о вашей рассудительности, экономности и умении планировать свои траты.

1. Большинство банков на этапе оформления кредитной документации предлагают заемщикам выбрать удобную для них дату гашения. Выберите день после выплаты зарплаты. Тогда вы сможете в первую очередь оплачивать долги, а оставшуюся сумму распределять на повседневные нужды.

2. Кредитоваться желательно в одном финансовом учреждении.

3. Сохраняйте кредитные линии даже после выплаты долга. Имеющийся кредит с отсутствием задолженности (даже текущей) – ваш основной козырь. В основном это касается кредитных карт – погасили задолженность, а карту не закрываем, пусть будет. Постоянный оборот по кредитке вкупе со своевременным гашением, оценивается банком при рассмотрении кредитной заявки позитивно.

4. По возможности уменьшайте сумму задолженности по кредитным картам. Пусть установленный лимит будет выбран не полностью.

5. Воспользуйтесь услугами банков или МФО, предлагающих программы по исправлению кредитной истории (). А некоторые организации на этой услуге специализируются, например, .

Напомним, что раз в год проверить свою КИ можно бесплатно. Не пренебрегайте этой возможностью, ведь там тоже случаются ошибки. Нередки случаи, когда в истории заемщика оказывались совсем не его кредиты, да еще и в статусе просрочки. И банк отказывал клиенту… Обидно, не правда ли?

Рейтинги, по большому счету, не присваиваются, а зарабатываются. Своим примерным поведением, рассудительностью и обязательностью в погашении долгов вы зарабатываете себе хорошие показатели надежности в будущем. Кредитный рейтинг заемщика – ваша визитная карточка. И оттого, что будет в ней написано, зависит возможность вашего кредитования в дальнейшем.

Кредитный рейтинг - мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок - дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов , определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны , предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта .

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody"s , Standard and Poor"s и Fitch Ratings . Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА », «РусРейтинг», «Национальное Рейтинговое Агентство » и Рейтинговое агентство АК&M . Крупнейшим украинским рейтинговым агентством является «Кредит-Рейтинг (рейтинговое агентство)»

Wikimedia Foundation . 2010 .