26.10.2017, 12:34

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

Также в 2018 году Правительство решило сделать три рабочих субботы:

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены. Подразделение перечисляет страховые взносы в свою налоговую инспекцию, если оно самостоятельно начисляет выплаты сотрудникам. О том, что организация наделила филиал, представительство или другое подразделение такими полномочиями, сообщите в налоговую инспекцию головного отделения в течение одного месяца. Если выплаты и вознаграждения сотрудникам подразделения начисляет головное отделение, то взносы за них оно перечисляет в инспекцию по своему местонахождению (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» - в ФСС.

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2018 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст. 419 Налогового кодекса РФ).

В обязательном порядке за себя ИП платят взносы в 2018 году (ст. 430 НК РФ):

Взносы на социальное страхование предприниматели платить не обязаны. Однако это возможно на добровольных началах (ч. 6 ст. 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ).

В 2018 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля. Вот сроки уплаты страховых взносов в 2018 году (в данные сроки нужно заплатить взносы за 2017 год).

Обратите внимание: для доплаты взносов на ОПС при сумме дохода за 2017 год, превышающей 300000 рублей, срок стал больше. Раньше их платили не позднее 1 апреля, а с 2018 года – не позднее 1 июля. Но поскольку 1 июля 2018 года – это воскресенье, то поэтому срок сдвинулся на 2 июля 2018 года.

В 2018 году страховыми взносами в ФСС (на страхование от несчастных случаев) облагаются выплаты и иные вознаграждения в рамках (п. 1 ст. 20.1 Закона № 125-ФЗ):

Выплаты, которые не облагаются взносами на страхование от несчастных случаев, указаны в ст. 20.2 Закона N 125-ФЗ.

В таблице ниже представлены сроки уплаты страховых взносы в ФСС в 2018 году:

Если страховые взносы перечислили позже установленных сроков, налоговая инспекция начислит организации пени (ст. 75 НК РФ). Также возможно привлечение к различным видам ответственности.

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Однако сделать это они могут исключительно за полную или частичную неуплату взноса по итогам налогового (расчетного) периода. На сумму неуплаченных авансовых платежей штрафы не начисляют (п. 3 ст. 58 НК РФ).

Штраф составит 20 процентов от суммы недоимки. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Это следует из статьи 122 Налогового кодекса РФ.

Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. 123 НК РФ).

Не исключено, что страховые взносы в 2018 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Если ИФНС докажет, что неуплата страховых взносов в 2018 году стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Срок уплаты страховых взносов в 2017-2018 годах — вопрос, не теряющий своей актуальности, особенно в свете произошедшей с 2017 года смены администратора большинства взносов. Соответственно, перемены произошли в отчетности по взносам, в оформлении платежек на их уплату. А есть ли перемены в сроках уплаты взносов, каковы вообще эти сроки? Разберем в статье.

Сроки уплаты страховых взносов на обязательные пенсионное и медстрахование, а также социальное страхование на случай нетрудоспособности и материнства для работодателей, производящих выплаты сотрудникам, с 2017 года установлены ст. 431 НК РФ. Согласно тексту п. 3 этой статьи взносы, посчитанные за календарный месяц, как и ранее, надлежит уплатить не позднее 15-го числа месяца, идущего за тем, за какой эти взносы были посчитаны. При этом если 15-е число — красный день календаря, то крайний день перевода взносов в налоговые органы — первый рабочий, идущий за ним.

Правила расчета и уплаты взносов на страхование от несчастных случаев на производстве и профзаболеваний отражены в законе «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Согласно ему посчитанные по страховому тарифу суммы должны быть переведены в ФСС также не позже 15-го числа последующего месяца. Страховые взносы рассчитываются и платятся в рублях и копейках.

ВАЖНО! С 2017 года организации и обособленные подразделения, осуществляющие выплаты сотрудникам, переводят страховые взносы (кроме платежей на травматизм) в инспекции ФНС. Величины взносов, перечисляемых организацией и ее обособленным подразделением, определяются из сумм, выплаченных работникам по месту нахождения.

Что касается ИП, не имеющих работников, а также нотариусов и адвокатов, занимающихся частной практикой, то сроки уплаты взносов за себя для них с 2017 года устанавливает ст. 432 НК РФ. Такие налогоплательщики платят фиксированные суммы на обязательное пенсионное и медицинское страхование, а также взносы на пенсионное страхование, рассчитанные с дохода свыше 300 000 руб., исходя из следующих сроков:

Подробнее об обязательных платежах по взносам, осуществляемых ИП, читайте .

О правилах заполнения платежек по взносам читайте в статье .

У работодателя, уплачивающего взносы, может образоваться переплата, которую он вправе вернуть на свой банковский счет или засчитать за текущие платежи, подав соответствующее заявление. Плательщик взносов может не сразу узнать о наличии у него такой переплаты. Встает вопрос: имеется ли срок давности для возврата переплаты по страховым взносам?

Безусловно, есть. Согласно ст. 78 НК РФ он составляет 3 года. Отсчитывать его нужно со дня уплаты излишних сумм. При этом выданная налоговым органом справка о состоянии расчетов по налогам и сборам не подтверждает факта признания переплаты, а, например, подписанный с двух сторон акт сверки может служить подобного рода доказательством, по крайней мере, для суда.

Ознакомиться со способами выявления переплаты по налогам, причинами образования переплаты, порядком зачета и возврата, нюансами, его сопровождающими, можно .

Что касается срока давности по недоимке, он исчисляется сложением сроков, установленных для «взыскательных» процедур. С 2017 года регламент сбора недоимки по страховым взносам на ОПС, ОМС и соцстрахование в связи с нетрудоспособностью и материнством регулируется НК РФ (ст. 46).

Так, в случае неуплаты взносов в срок налоговая служба выставляет плательщику требование (ст. 69 НК РФ). Оно должно быть исполнено в 8-дневный срок, если более длительный не указан в самом требовании.

Если в указанный срок уплаты не происходит, недоимка взыскивается в принудительном порядке. Сначала налоговики направляют решение о взыскании в банк. Решение принимается по истечении срока, установленного в требовании на уплату, но не позднее 2 месяцев от него. Если 2-месячный срок пропущен, то недоимка может быть взыскана только через суд. Заявление в суд должно быть подано налоговыми органами в 6-месячный срок после истечения срока, установленного в требовании на уплату. Если этот срок был пропущен по уважительной причине, то суд имеет право восстановить срок подачи заявления.

Если денежных средств на счетах не хватает, налоговики могут принять решение о взыскании недоимки за счет имущества или наличных денежных средств в пределах сумм требования. Решение принимается руководителем налоговой инспекции или его замом и передается для осуществления судебному приставу-исполнителю. Такое решение должно быть принято в течение года. После — только с заявлением в суд, на его подачу отведено 2 года с момента окончания срока уплаты, указанного в требовании.

ВАЖНО! Срок давности на взыскание недоимки следует отличать от срока давности привлечения к ответственности за налоговые правонарушения. Последний определен п. 1 ст. 113 НК РФ и равен 3 годам. Исчисление его происходит со дня совершения нарушения. Исключениями являются грубое нарушение правил учета и неуплата налогов и взносов в бюджет. По данным исключениям срок давности исчисляется со дня, следующего за окончанием соответствующего налогового периода.

Взысканием недоимки по страховым взносам на несчастные случаи и профзаболевания в 2017-2018 годах будет продолжать заниматься ФСС, опираясь на закон 125-ФЗ. Ст. 26.6 и 26.7 этого документа устанавливают порядок взыскания недоимки как за счет денежных средств страховщика, так и за счет его имущества. При определении недоимки ФСС должен направить требование в течение 3 месяцев со дня обнаружения недоимки, а в случае проверки — в течение 10 дней со дня решения по ней. Страховщик должен исполнить требование в течение 10 дней с момента получения, если иное не установлено в требовании. В противном случае Фонд должен не позднее 2 месяцев направить решение о списании необходимых средств в банк страховщика или принять решение о взыскании сумм через пристава-исполнителя за счет имущества. П. 1 ст. 26.27 закона 125-ФЗ по аналогии со ст. 113 НК РФ говорит о невозможности привлечения к ответственности за совершенное противоправное деяние в сфере страхования от несчастных случаев, если прошло более 3 лет со дня его совершения или дня, следующего за периодом, в котором оно было совершено, до дня вынесения решения.

ВАЖНО! С 2017 года установлен 3-летний срок давности с целью привлечения к ответственности за нарушение в сфере индивидуального учета страховых лиц для пенсионного обеспечения.

Узнать срок давности по транспортному налогу для физических лиц можно в статье .

После перехода административных функций по страховым взносам в налоговые органы изменился порядок уплаты взносов, переданных под контроль ФНС, но не сроки платежей. Платить взносы на медстрахование и пенсионное обеспечение, а также взносы, перечисляемые в связи с материнством и нетрудоспособностью, с 2017 года нужно в налоговую инспекцию организации или ее обособленное подразделение, если оно уполномочено на выплату доходов физлицам. Взносов на травматизм перемены 2017 года не коснулись. Их, как и ранее, перечисляют в ФСС. Срок уплаты для всех взносов — 15-е число следующего месяца или первый рабочий день за 15-м числом, в случае если этот день оказался выходным.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13% для резидентов РФ и 30% для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Если удержать налог не предоставляется возможности, то в течение месяца с окончания налогового года налоговый агент обязан сообщить данную информацию в ИФНС и уведомить физлицо о необходимости предстоящей уплаты. В случае непредоставления информации своевременно налоговому агенту грозит штраф.

Необходимо помнить, что НДФЛ уплачивается в день выплаты зарплаты сотрудникам, установленном на предприятии. Но в момент выплаты аванса налог на доходы не уплачивается.

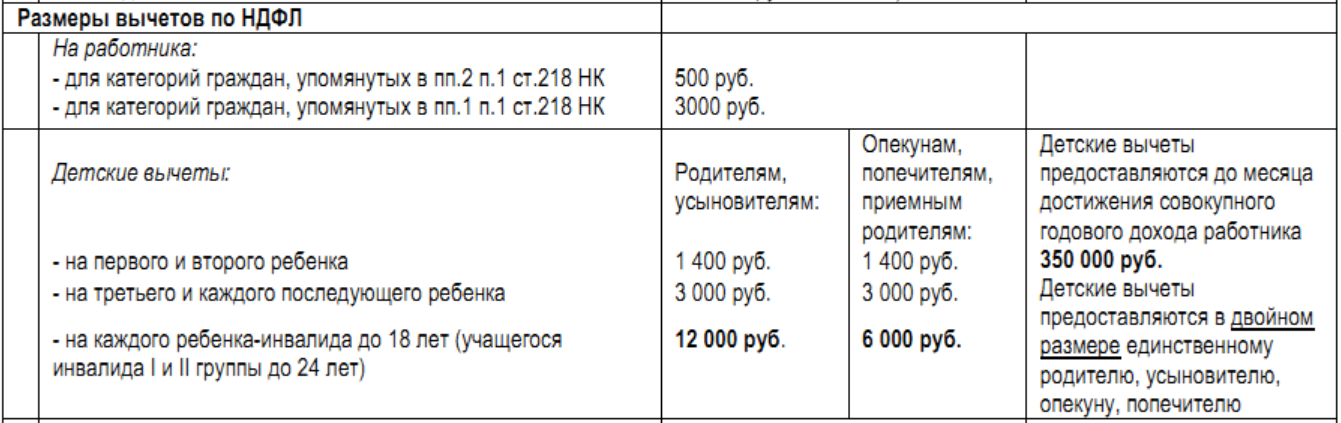

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

НДФЛ по тарифу 13% уплачивают налогоплательщики-резиденты, 30% - нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Необходимо помнить, что с этого года взносы в фонды с ФОТ перечисляются в ИФНС, к тому же по новым КБК. Также с 2017 года увеличилось количество необходимой отчетности, изменились сроки сдачи отчетов.

При любом режиме налогообложения ИП обязаны производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

Размер уплаты напрямую завит от МРОТ: в ПФР — это 26 %, в ФФОМС — 5,1%. В 2017 году МРОТ установлен в сумме 7500 руб. Учитывая эти данные, рассчитаем обязательные отчисления.

Если уровень дохода ИП менее 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб.

Если уровень дохода более 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб., + 1% от дохода, превышающего 300 000 руб. Итак, итоговая сумма фиксированных взносов для ИП за самого себя составляет 27 990 руб., а в случае если его доходы превышают 300 000 руб. в год, то к этой сумме добавляется 1% от получившейся разницы.

Помимо этого, ИП может добровольно уплачивать взносы в ФСС. При сумме платежа в год в размере 2610 руб., бизнесмен вправе получать пособие в случае заболевания или травматизма.

Каждому предпринимателю необходимо уплачивать налоги и взносы в строго установленные сроки: до 15 числа месяца, следующего за текущим. Просрочки платежей влекут за собой штрафы и пени.

К тому же, по начисленным и уплаченным взносам необходимо предоставлять отчетность:

При совпадении срока уплаты с выходным или праздничным днем он переносится на следующий рабочий день.

Отчетность в ПФР:

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

На руки сотрудник получает: 17 400 руб. в месяц или за год 208 800 руб.

Расчет НДФЛ: 13% — это 2600 руб. в месяц или за год 31 200 руб.

Отсюда расчет по взносам: (22%+5,1%+2,9%+0,2%) = 30,2%.

В сумме составит: 6 040 руб. в месяц или за год 72 480 руб.

Итого: расходы на одного сотрудника составят 26 040 руб.

Павел Тимохин , руководитель управления бухгалтерского консалтинга «

Сроки уплаты страховых взносов в 2017 году контролируют ФНС и ФСС. В статье мы привели удобную таблицу сроков уплаты всех взносов, чтобы ваши платежи прошли вовремя и без ошибок.

Страховой взнос на пенсионное, социальное и медицинское страхование начисляют в последний день месяца, а платят не позже 15 числа следующего месяца (п. 3 ст. 431 Налогового кодекса РФ). Если это выходной, сдвигается на ближайший рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ). Как, например, в январе, апреле, июле и октябре. В этих месяцах последний день срока — 16 января, 17 апреля, 17 июля и 16 октября 2017 года соответственно (обо всех сроках узнаете из таблицы ниже).

Платежи на случай производственного травматизма и профессиональных заболеваний отправляют не позднее 15-го числа месяца, за который они начислены. Если 15-е число приходится на выходной, последний также переносится на следующий за ним рабочий день. Для взноса на травматизм последний день срока установлен в пункте 4 статьи 22 Федерального закона от 24 июля 1998 г. 125-ФЗ.

Можно ли страховой взнос платить раньше срока? Считаются ли взнос уплаченным, если компания перечислила его раньше, чем начислила? Не будет ли у проверяющих претензий? Например, декабрьский взнос рассчитали и перечислили 26 декабря, а начислили 31 декабря. Правильно ли поступили?

Если у компании нет недоимки по взносам, то претензий не будет. Срок уплаты взноса за декабрь — не позднее 15 января следующего года (или в ближайший рабочий день, если 15 января - выходной). Закон не запрещает платить их заранее. В этом отличие от НДФЛ.

Не страшно, что взнос начислили позже, чем заплатили. Досрочный декабрьский взнос попадает годовой в 4-ФСС и расчет по страховым взносам. Проверяющие сопоставят начисленный и уплаченный взнос, которые компания отразила в отчетах. Если у организации нет долгов, то досрочные платежи автоматически зачтут в счет декабрьских. Подавать заявление на зачет не нужно.

|

Месяц |

Последний день срока |

Месяц |

Последний день срока |

|

Декабрь 2016 |

|||

|

Январь 2017 |

|||

|

Февраль 2017 |

Август 2017 |

||

|

Сентябрь 2017 |

|||

|

Апрель 2017 |

Октябрь 2017 |

||

|

Ноябрь 2017 |

Есть вопрос

Зачем взносы в фонды передают от одного ведомства к другому и обратно?

Когда взносы в 2001 году интегрировали в соцналог — это был важнейший элемент налоговой реформы. Одновременно снизили совокупную ставку с 39,5 до 26 процентов, запустили плоский НДФЛ. В первые же годы сократились серые зарплаты и резко возросли бюджетные поступления.

Но жаркая дискуссия между экономическим и социальным блоками правительства продолжалась. В 2009-м победили последние. Их главным аргументом была неналоговая природа взносов. Это справедливо лишь отчасти, и большая эффективность фондов в администрировании изначально вызывала сомнения.

К сожалению, смелый шаг не оправдал ожиданий. К 1 января 2010 года — моменту отмены ЕСН — налоговая служба сократила задолженность по взносам в семь раз, с 689 до 99 млрд руб. И эти долги в фонды не передали — налоговики взыскивали их сами и свели к минимальной в масштабах страны сумме, порядка 10 млрд руб. А на 1 января 2016 года долг по взносам вырос до 365,5 млрд руб.

Но важно уметь исправлять собственные ошибки. Сейчас даже те, кто настаивал на передаче взносов в фонды, в публичном поле признают, что это была ошибка. Взносы снова объединили в единый налог, который собирает налоговая служба.

Сергей ШАТАЛОВ , замминистра финансов в 2000-2016 годах

У ИП-работодателей сроки уплаты страховых взносов в 2017 году такие же, как у компаний. Их нужно посчитать и перечислить за 15 дней следующего месяца (п. 3 ст. 431 Налогового кодекса РФ).

Фиксированные платежи на собственное социальное и медицинское страхование необходимо отправить в бюджет не позже 31 декабря того же года, за который эти суммы начислены (абз. 2 п. 2 ст. 432 Налогового кодекса РФ). Платить ли фиксированный взнос единовременно или по частям, предприниматели решают сами.

1 процент с доходов, превышающих 300 000 руб., должен поступить в качестве платежа на пенсионное страхование не позже 1 апреля следующего года: за 2017 год — не позже 2 апреля 2018 года.

Налоговые инспекции стали новыми получателями страхового взноса. У страховых взносов 2017 сроки уплаты по требованию ИНФС — восемь рабочих дней после того, как оно было получено. Налоговая инспекция вправе установить более продолжительный срок для погашения недоимки (он должен быть указан непосредственно в требовании). Это следует из абзаца 4 пункта 4, пункта 8 статьи 69 и пункта 6 статьи 6.1 Налогового кодекса РФ.

В платежных поручениях за периоды, истекшие до 2017 - го, также нужно учесть все изменения. Необходимо указывать реквизиты своих ИФНС, статус платежа налогоплательщика (01) и налоговый период. Если страховые взносы в 2017 будут перечисляться по требованию чиновников, номер и дату этого документа придется указать в поле 108 и 109.

Если страховые взносы в 2017 году поступают в бюджет с опозданием, их приходится платить с пенями — 1/300 ставки рефинансирования за каждый день просрочки (п. 3, 4 ст. 75 Налогового кодекса РФ). С октября 2017 при просрочках свыше 30 дней пени будут вдвое больше — 1/150 ставки рефинансирования за каждый день.

Если платежи не дойдут до бюджета из-за того, что база по страховым платежам занижена, компании грозит еще и штраф в размере 20 процентов от неуплаченной суммы. Если страховые взносы с 2017 компания утаила намеренно, и инспекторы это докажут, ей грозит вдвое больший штраф — 40 процентов от неуплаченной суммы. Такая ответственность предусмотрена в статье 122 Налогового кодекса РФ.

Задолженность по страховым взносам на 1 января 2017 стали взыскивать налоговые инспекторы. Сначала они выставят компании требование. Если долги не будут погашены, счет компании заблокируют на сумму недоимки, а затем спишут нужную сумму в принудительном порядке. Переплату в фонды можно вернуть.

Хотя предусмотрительные бухгалтеры сверились с фондами до конца 2016 года. И разобрались с переплатой или недоимкой до начала 2017-го.

Если у налоговиков в базе оказалось неверное сальдо по взносам на 1 января 2017, ФНС советует компаниям и предпринимателям обращаться в фонды (письмо от 15 марта 2017 г. № ЗН-4-1/4593).

Фонды должны были передать в ФНС сальдо по взносам на 1 января 2017. В эти суммы не должны попадать доначисления по годовым расчетам за 2016 год. Но, как сообщила ФНС, инспекции выявили случаи, когда фонды доначисляли взносы за 2016 год и включали эти суммы в файл выгрузки.

Дело в том, что крайний срок уплаты взносов за декабрь 2016 года попадает на январь 2017. Поэтому отследить, нет ли за компанией долгов за декабрь 2016 года, фонды не могут. Но самостоятельно поправить сальдо налоговики не вправе, так как файлы приходят в электронном виде, а суммы в них заверены подписью ПФР и ФСС.

Чиновники советуют компаниям и предпринимателям, которые не согласны с суммами остатков на 1 января 2017, обращаться в свое территориальное отделение фонда, которое администрировало взносы в 2016 году. После того как вы согласуете с отделением сальдо, фонд исправит данные в своей базе и сделает повторную выгрузку с исправлениями. Только после этого в базе налоговиков можно увидеть правильные суммы.

Совет

По начисленным и нужно было свериться в начале 2017 года: в конце января с фондами и в апреле с ФНС. Если не успели, сделайте это сейчас. Так вы убедитесь, что к налоговикам попали верные суммы расчетов компании.

Фонды передавали в ФНС информацию о расчетах компании по взносам двумя этапами. Сначала в ФНС ушли данные по состоянию на 1 января 2017 г. Эту информацию фонды должны были отправить налоговикам к 1 февраля 2017 г. А к 1 апреля ФНС увидел суммы из годовых расчетов по взносам.