30.09.16 257 543 18

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

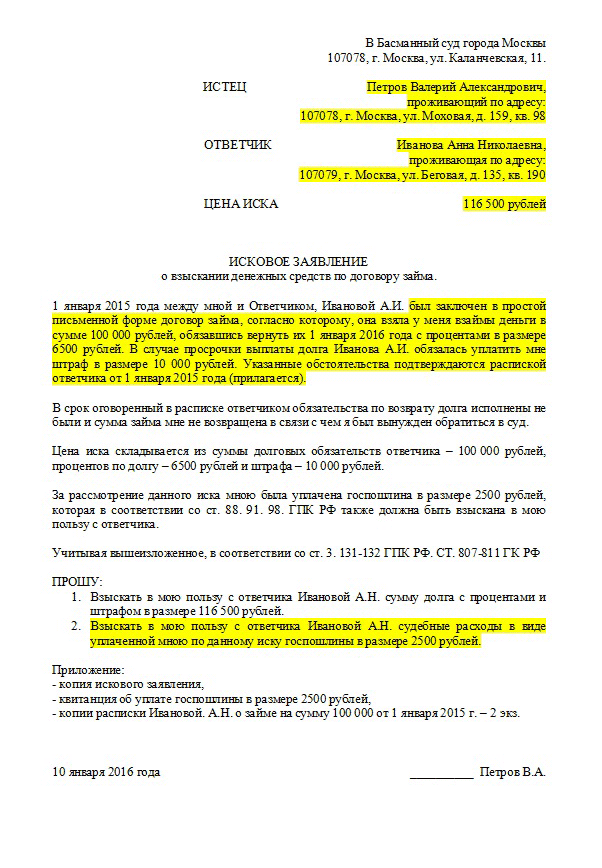

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

На чтение 7 мин. Просмотров 2k. Опубликовано 21.04.2018

Иногда приходится давать кому-то деньги взаймы или занимать для себя. В приметы верят не все люди, но когда дело касается денег, осторожность не помешает. Если внимательно изучить все правила и соблюдать их, финансовое благополучие будет только приумножаться.

Прежде чем одалживать денежные средства, нужно понять, когда можно это делать, а когда нет. Важно понимать, каким людям не стоит давать в долг, и какие условия необходимо соблюдать.

Далеко не каждая дата или время суток подойдут для этого. Чтобы не возникло проблем, нужно знать, когда нельзя давать в долг деньги. Приметы:

Стоит запомнить, в какой день нельзя давать деньги в долг:

Несмотря на то что четверг и пятница – благоприятные дни, исключаются Чистый четверг и Страстная пятница, так как это праздники.

Если часто просят одолжить денег, необходимо знать, когда можно давать деньги в долг. Приметы:

Не каждому человеку можно дать взаймы, иначе у дающего могут возникнуть финансовые проблемы:

Иногда трудно не помочь близкому или очень нуждающемуся человеку, но не стоит забывать о себе.

Чтобы не получить отрицательную энергию другого человека и не отдать ему свою положительную, наличные не передают из рук в руки. Нужно положить купюры куда угодно: стул, кровать, стол, да хотя бы на землю. Нельзя использовать для этого обеденный стол. Желательно, чтобы поверхность была из дерева, тогда она впитает в себя весь негатив. Если возвращают долг, но рядом нет ничего деревянного, сразу по приходу домой нужно найти такую поверхность и оставить на ней деньги на час.

Нельзя давать суммы, в которых есть цифры 2 и 0 (к примеру, 200, 2000). Купюры нужно сворачивать хотя бы вдвое и держать концами к себе. В противном случае получается, что деньги отдают открыто, с душой – то есть навсегда. Их нужно давать правой рукой, а забирать левой. Левым полушарием мозга человек мыслит логически, и оно же отвечает за действия правой руки. Поэтому одолжить деньги надо осмысленно, а забрать можно с эмоциями.

Давать в долг рекомендуется самыми крупными купюрами. Получается, как будто денег отдаёте меньше (если считать количество купюр). Если должник пытается вернуть наличные купюрами меньшего значения, нужно объяснить, что это плохая примета. Пусть он обменяет и вернёт долг такими же купюрами, что и брал, или более крупными.

Не стоит жалеть об ушедших деньгах: считается, что они возвращаются в тот момент, когда человек этого совсем не ждёт. Нельзя смотреть на человека, особенно ему в глаза, когда даёте деньги. В таком случае эта ситуация будет всегда повторяться. Нужно чаще одалживать деньги, ведь всегда назад возвращается больше.

Когда даёте в долг, нужно вслух произнести фразу, чтобы заёмщик услышал:

«Денежку жалко, но надо, да на доброе дело и хорошим людям. Помогите и возвращайтесь не к сроку, а ко времени» .

Нужно не просто говорить эти слова, а прочувствовать, что денег не жалко, мысленно пожелать удачи. Полезнее одалживать деньги, чем самому занимать. Энергетика богатства притягивается к тому, кто показывает способность иметь деньги и не тратить их зря.

Несколько простых действий помогут избавиться от назойливого человека:

После данной процедуры этот человек больше не захочет брать в долг у того, кто выполнил все пункты.

Не придётся долго думать, в какой день недели лучше отдавать долг деньгами: правила почти те же, что и при одалживании собственных средств. Поэтому благоприятные дни для возвращения средств – среда, четверг, и суббота. А вот в пятницу отдавать деньги нельзя.

Чтобы деньги всегда водились, возвращать долги нужно с утра пораньше. Отдавать нужно с благодарностью. Можно добавить немного больше, чем занимали. В момент возврата долга нужно сказать:

«Пусть у тебя всегда водятся, да у меня приумножаются».

Говорить вслух, чтобы должник услышал.

Если не вернуть деньги к нужному моменту или вовсе забыть про долг, это в каждом случае отнимает часть финансового благополучия. Недаром говорят, что чужие деньги счастья не приносят. Не стоит занимать деньги у тех людей, которые не нравятся, иначе вся негативная энергия останется в доме. Возвращать долги лучше всего самыми мелкими купюрами.

Брать деньги в долг нужно только при острой необходимости: на самую простую еду или оплату жилья. Одолженные средства принесут одни неприятности, если купить, например, сладости или предмет одежды. Лишние одолженные деньги закрывают и блокируют финансовую энергию. Человек, который ещё не поднялся до определённого уровня, не заработает большое количество денег. А те, что взяты в долг, только ухудшат ситуацию.

Главное правило, которое позволит приумножать собственные средства: нужно делиться знаниями о деньгах с другими людьми и не бояться давать в долг. И тогда положительная денежная энергия вернётся вдвойне. Но не стоит одалживать деньги, если не хочется или самому не хватает.

Когда желание уехать подальше от работы настолько велико, что терпеть нет сил, стоит задуматься о том, чтоб отправиться в небольшое экзотическое путешествие. Если средств на проезд и кутеж не имеется, появляется вопрос, где занять деньги для увлекательного времяпрепровождения и воз сувениров. Здесь ваши помощники – банки.

Получить небольшой можно на работе в счет зарплаты. Некоторые фирмы предоставляют сотрудникам беспроцентные кредиты до года с фиксированным удержанием, однако подобное сотрудничество – единично.

Микрокредитование – широко распространенная отрасль среди частных МФО. Один из способов получить средства – дистанционный. При этом можно воспользоваться услугами сразу нескольких организаций.

Где занять денег на строительство или покупку крупного имущества? Лучше сразу обратитесь в банк:

Без процентов – значит, бесплатно. Такие деньги вы можете:

Интересуясь, где взять денег без процентов, помните, правительственные социальные программы имеют целевое назначение. Полученными средствами вы не сможете пользоваться вольно.

Безвозмездное кредитование не выгодно никому. Если вам поступило подобное предложение, ищите скрытые мотивы. Возможно, кого-то привлек ваш бизнес и этому лицу желаема ваша непосредственная зависимость от одолженной суммы.

Рассчитывая тело , старайтесь не превышать лимита, который под силу закрыть самостоятельно. Чтоб вы смогли продать, к примеру, авто и обнулить ваш минусовой счет.

Задайте в графе поисковика фразу «где занять деньги не касаясь банков», и вы получите целый список финансово-кредитных палат, предоставляющих небанковские займы под разнообразные проценты.

Кредитная линия подобных МФО варьируется от 1 месяца до года, что не всегда является тем, что ищет клиент. Выгода подобного кредита:

Можно заказать финансовую помощь на личный р/с, на платежную карту или в виде перевода. Просчитайте комиссию за снятие и выберете оптимальный вариант.

Если вы ищите, где занять денег под проценты, искать ответ следует в банке. Специальные программы лояльности позволяют брать кредит под невысокие %, что касается и кредитов в праздничные дни. Уступка банком собственной прибыли является подарком для покупателей.

Новички банковского сектора часто выдают конкурентоспособные кредиты, приуроченные к дате открытия офиса/филиала. Рассчитывать на совершенно безвозмездное сотрудничество не приходится, однако банк может предложить мягкие условия кредитования в пределах района или определенного периода.

Все же старайтесь обращаться в известные банки с устоявшейся репутацией, широкой сетью терминалов.

Частный кредит, выданный физическим лицом, может быть подтвержден добровольным кредитным соглашением без подписи нотариуса. Займополучатель при поиске крупной суммы ищет, где занять денег под расписку.

Производить серьезные займы без соответствующего документа даже между знакомыми совершенно не рекомендуется.

Порядок составления расписки:

Обычно при подписании расписки присутствуют свидетели, которые также визируют документ. Помните, расписка – юридический документ, используемый в суде.

На вопрос, где занять денег с плохой кредитной историей, имеется единственный ответ – в банке. Пробуйте обращаться и в другие финансовые институты, но лучше просто оформляйте заново с небольшим лимитом.

Банк охотнее выдает деньги:

Старайтесь совершать досрочное погашение, улучшая историю займополучения. Спустя время вы сможете обратиться за более серьезным кредитом.

Здравствуйте, друзья!

Сегодняшняя статья точно не про приметы и влияние луны. Под заголовком “Как правильно давать деньги в долг” я понимаю совсем другое. Это про то, как дать в долг юридически грамотно и постараться не испортить отношения с заемщиком, как вернуть собственные деньги законным способом.

Существует распространенное мнение о том, что давать взаймы друзьям, родственникам и знакомым без юридического оформления сделки – это нормально. А в противном случае неприлично и как-то неудобно. Мое личное мнение – в современном мире это заблуждение, которое может привести к нехорошим последствиям.

Боитесь попросить друга оформить расписку, потому что он перестанет быть другом? А кем он останется для вас, когда не вернет деньги, а у вас не будет законных оснований их требовать? К счастью или к сожалению, мы живем в мире денег. Так давайте относиться к ним уважительно, тогда они ответят взаимностью.

Итак, я обозначила свою позицию. Если мы хотим сохранить хорошие отношения с одолжившими у нас деньги людьми, если мы хотим вернуть долг в полном объеме и вовремя, то надо потратить всего несколько минут своего времени на грамотное заключение сделки.

В Гражданском кодексе предусмотрена процедура, когда можно оформить заем между физическими лицами путем составления:

Оба документа довольно простые и не требуют привлечения юристов. Но если хотите максимально себя обезопасить, то, конечно, можно и проконсультироваться у специалистов, и нотариуса со свидетелями привлечь.

При сумме займа до 10 000 руб. можно обойтись устной договоренностью. Но для сделки на большую сумму обязательно составьте расписку. Она подтвердит, что вы передали, а другой человек получил от вас определенную сумму денег. Важные правила оформления:

Ни у кого не должно возникнуть вопросов по сделке, если дело дойдет до судебных разбирательств. Из текста расписки должно быть предельно ясно, кто у кого взял, какую сумму и на какой срок.

Распространенная ситуация, когда деньги передаются не наличным, а безналичным путем. Например, путем перечисления на банковскую карту. Чтобы у суда не возникли вопросы, распишите в назначении платежа подробности перевода. Например, “Перевод денег в сумме 110 000 рублей под 8 % годовых на срок 1 год по договору займа от 4 сентября 2019 года”.

Если сумма займа частному лицу превышает 10 000 руб., то может быть оформлен договор займа. Обязательно в письменной форме. Для подтверждения, что вы передали, а другой человек получил от вас деньги, лучше написать еще и расписку. Это и Гражданский Кодекс советует.

Договор займа – это юридический документ. Он вступает в силу в момент передачи денег от одного человека другому. Расписка всего лишь подтверждает сумму займа, но не является договором. Иногда неверно написанные слова в ней могут служить основанием отказать вам в удовлетворении иска к вашему должнику. Поэтому лучше перестраховаться и составить договор по всем юридическим правилам, особенно актуально для крупной денежной суммы.

В интернете довольно много образцов договора займа. Это несложный в составлении документ, который должен содержать необходимые реквизиты. Постарайтесь подробно расписать условия: кто, когда и в какой сумме передал и кто, когда и в какой сумме получил деньги в долг.

Особое внимание уделите условиям возврата: когда и в какой сумме заемщик должен вернуть заем, и что будет, если он нарушит срок. Если забыли оговорить срок займа, то по Гражданскому кодексу заемщик в течение 30 дней после требования займодавца обязан вернуть деньги.

Гражданский кодекс разрешает с заемщика брать проценты за пользование деньгами. Процентная ставка устанавливается договором и может быть фиксированной или изменяющейся в зависимости от оговоренных в документе условий.

Договор считается беспроцентным, если в нем ничего про проценты не сказано, а также если он заключен на сумму до 100 000 рублей. Для соглашения на сумму более 100 000 рублей судом будет применяться ключевая ставка (на сентябрь 2019 года она равна 7,25 %), даже если вы не прописали проценты в договоре.

Гражданский кодекс ввел понятие “ростовщические проценты”, чтобы защитить заемщика от займодавца и его чрезмерного желания заработать. Если проценты в 2 и более раз превышают обычные для таких случаев, то суд может их уменьшить до стандартных размеров. Правда, нигде не оговариваются эти самые стандартные или обычные размеры. Видимо, надо ориентироваться на ключевую ставку Центробанка.

Для еще большей безопасности расчетов предусмотрите штрафные санкции за несвоевременный возврат. Например, “В случае просрочки взимается штраф в размере 20 000 рублей”. Или “В случае невозврата долга в установленный договором срок со дня, следующего за днем погашения, процентная ставка увеличивается на 5 %”.

Еще пара лайфхаков, которые можно использовать при составлении договора займа:

И еще одна крайняя мера, которая точно не оставит вас без денег, но почти наверняка оставит без друзей. Это обеспечение займа. Вы можете попросить оформить договор залога на какое-нибудь ценное имущество заемщика. Например, автомобиль, бытовую технику, дорогостоящий смартфон и пр. Лучше зарегистрировать документ у нотариуса.

Это все-таки случилось – вам не вернули деньги. Если в договоре оговорен срок, то уже в первый день просрочки вы можете подавать заявление в суд. Если срок не указан, то сначала надо послать заказное письмо на имя заемщика с требованием возврата долга. В течение 30 дней он обязан это сделать. В противном случае – суд.

Важные правила оформления искового заявления:

Перечисленные меры ни в коем случае не служат основанием для того, чтобы вы потеряли друга, разругались с близкими родственниками или окончательно испортили отношения с соседом. Документы, помимо их юридической силы, имеют еще и психологическую.

Если заемщик знает, что в случае нарушения условий договора он окажется в суде, это сильно его дисциплинирует. И юридические моменты его, вообще, никак не должны волновать, если он собирался полностью и своевременно вернуть вам долг.

Я никогда не смотрю косо на людей, которые требуют оформить документы для передачи денег в долг. Это их право. Они хотят сохранить финансовую стабильность в своей семье. И уважаю тех, кто в принципе никому и никогда не дает. К последним отношусь я сама. При этом важно и самим никогда и ни у кого не занимать.

А как вы относитесь к такой тонкой теме, как взять деньги в долг или одолжить знакомому или родственнику? Что делаете, если не отдают?

Взять в долг крупную сумму можно в банке или другой кредитной организации, но при этом, помимо основной задолженности, нужно будет выплатить проценты. Если речь идет о покупке недвижимости, итоговая переплата может составить 100% и больше. Поэтому, чтобы сэкономить, многие стараются одолжить деньги у родственников и друзей. Как правильно действовать в том случае, если кто-то попросил одолжить некоторую сумму?

В статье расскажем, как правильно давать деньги в долг , чтобы помочь, получить прибыль и не потерять свои средства. Ответим на другой важный вопрос: как правильно поступить, если дал денег в долг и их не возвращают .

В первую очередь нужно ориентироваться на собственное финансовое состояние. Одалживать можно только в том случае, если вы сами не нуждаетесь, можете выделить некоторую сумму из так называемой финансовой подушки, а в случае, если долг не вернут вовремя или заемщик откажется платить вовсе, потеря ссуженных денег не повредит по вашему благосостоянию. В целом, при одалживании кому либо, стоит руководствоваться принципом “не навреди себе” и на первый план ставить собственные интересы.

Немаловажным фактором является то, кто именно просит взаймы. Безопасно одалживать тем, у кого:

🤝 Регулярный доход - если заемщик постоянно испытывает материальные трудности, не имеет регулярного дохода, вряд ли он сможет вернуть деньги вовремя и в полном объеме.

🤝 Надежная репутация - любая кредитная операция - это риск для кредитора. Если вы знаете, например, от знакомых, что заемщик не выполняет свои обязательства, ваш риск потерять деньги возрастает многократно.

🤝 Цель займа оправдана - разумный человек попросит в долг только в том случае, если это действительно необходимо или выгодно для него самого. Например, если срочно нужны деньги на лечение, от которого зависит жизнь, или нехватает сравнительно небольшой суммы для покупки жилья, есть стабильный доход, а переплачивать в банке или за съемное жилье не хочется. Не стоит одалживать на покупку вещей или услуг, без которых можно обойтись: дорогой одежды, украшений, путешествий, машины, если ее собственнику дорого платить даже за бензин.

Ситуация-пример:

Со стороны заемщика. Ваш друг знает, что у вас есть определенная сумма накоплений, которые можно попросить взаймы. Из-за проблем на работе его финансовое положение ухудшилось: он не может выплачивать банковский кредит и ему грозит пеня. На его взгляд, он может легко решить свои проблемы, одолжив у вас, и после намерен вернуть.

Со стороны кредитора. Вы оцениваете ситуацию иначе: у друга уже есть кредит, с которым он не может рассчитаться, он не предусмотрел накоплений, которые помогли бы ему в непредвиденной ситуации. Из-за этого возникают сомнения, сможет ли он вернуть деньги.

В большинстве случаев просят в долг сравнительно небольшую сумму: несколько сотен или тысяч до зарплаты, из-за задержек с выплатами или в непредвиденной ситуации. С такими просьбами могут обращаться не только близкие люди, но и просто знакомые или соседи. И именно в таких случаях самая большая вероятность потерять деньги.

Одна из самых распространенных ситуаций: ваш знакомый и по совместительству сосед практически каждый месяц заходит и просит в долг 500-1000 рублей, уверяя что обязательно вернет и каждый раз просит подождать. При этом он злоупотребляет спиртным, а источник его дохода - временные подработки. С одной стороны 500 рублей - небольшая сумма, но при регулярном обращении долг может перевалить за 3-5 тысяч, что уже ощутимо. Со временем становится ясно, что знакомый никогда не собирался возвращать деньги и использовал знакомство с вами в корыстных целях. В итоге вы потеряли средства, которые могли бы потратить на себя, детей, положить в банк и получать дополнительный доход. Вдобавок, чувствуете себя обманутым и использованным.

Вывод: чтобы не попадать в подобные ситуации, внимательно относитесь к одалживанию даже небольших сумм - оговаривайте срок возвращения, не одалживайте, если не вернули предыдущий долг.

Если у вас просят в долг, вы вправе предложить свои условия, например, с вернуть с процентами. Так вы сможете помочь и получите дополнительную выгоду для себя.

Интересно! Некоторые заемщики сами предлагают вернуть с процентами. Такое решение может принести выгоду обеим сторонам сделки, например, если одалживают крупную сумму для покупки недвижимости или машины. Заемщик получает кредит с более низкой переплатой, чем в банке, а кредитор - более высокие отчисления, чем при банковском депозите.

Одалживая деньги под проценты родственникам или друзьям, учитывайте два важных аспекта:

☝ Четко распишите условия - сумму займа, размер и порядок начисления процентов, или, чтобы не выполнять сложные расчеты, общую сумму с переплатой, которую вам обязаны вернуть.

Пример неудачной формулировки: «Договор заключается с выплатой (ФИО) процентов на сумму займа в размере 10%, которые (ФИО) обязуется выплатить не позднее 10-го числа каждого месяца, начиная с 10 апреля __ года». Из договора неясно, как начисляется комиссия - 10% в месяц или речь идет о годовой ставке.

✌ Помните про налогообложение. Выдавая средства под проценты, вы становитесь ростовщиком - получаете прибыль от ссуды. Такой доход облагается налогом, ставка налогообложения - 13%. Чтобы по закону оформить поступления, внесите их в декларацию по форме 3-НДФЛ, бланк можно скачать сайте Федеральной налоговой службы www.nalog.ru . Отчетность подается до 1 мая следующего за отчетным года.

Выдавать кредиты под залог имеют право не только банки, но и физические лица. В таком случае договор займа регистрируется в местном отделении Росреестра. Дополнительно в договоре могут быть указаны поручители, которые разделят финансовую ответственность должника. В ЕГРН вносится запись, что имущество должника находится под обременением.

До момента погашения займа имущество будет находиться в залоге у кредитора. Если долг не вернут, залог можно будет реализовать и компенсировать убытки.

🔹 Одалживайте столько, сколько готовы потерять. Подобного правила придерживаются многие эксперты по планированию финансов. Даже если заемщик ваш близкий, с хорошей репутацией и высокими доходами, никто не застрахован от непредвиденных ситуаций. Не рассчитывайте, что в случае необходимости сможете вернуть деньги раньше или что обязательно получите их вовремя. Так вы исключите собственное финансовое напряжение.

🔹 Необязательно ссуживать столько, сколько просят, можно одолжить часть. Так вы сохраните хорошие отношения, предоставите посильную помощь и снизите собственные риски.

🔹 Оформите сделку не устно, а письменно. Сделка без документального подтверждения, фактически, не состоялась. Без расписки невозможно доказать сколько было выдано, на какой срок и на каких условиях. Заемщик может воспользоваться этим умышленно или неумышленно - просто забыть.

🔻 Узнайте цель займа и почему возникла необходимость. Лучше чтобы будущий должник объяснил, куда будут направлены средства и почему он выбрал такой способ решения финансовых проблем. Так вы получите косвенные подтверждения разумности и платежеспособности человека.

🔻 Установите точные сроки и условия погашения. Не используйте формулировку «Вернешь, когда сможешь» даже если помогаете родственникам. Таки условия ни к чему не обязывают, фактически, рассчитаться можно и через 10 лет, и через 50. Установите четкие сроки, которые со своей стороны можно обосновать необходимостью погашать собственные кредиты, оплачивать учебу, приобретать необходимые товары.

При постановке сроков не забывайте об инфляции: при беспроцентном займе через год вы фактически получите меньше, чем одолжили.

🔻 Получите расписку или другой документ. Задокументируйте условия соглашения, для этого можно составить расписку или договор займа.

🔻 Не позволяйте заемщику нарушать условия соглашения. Помните: если должник вовремя не погашает займ, он нарушает ваши права получить и распоряжаться собственными деньгами. Не стесняйтесь напоминать про задолженность, выяснять причины задержки, оговаривать штрафы за нарушение условий. Так работают все кредиторы.

Давая близким в долг можно оформить простую расписку или договор займа. Чем отличаются эти документы и как их правильно составить расскажем ниже.

Расписка на деньги в долг - это простой документ, который фиксирует факт передачи денег одним лицов другому, а также условия этого соглашения. Расписку пишет заемщик, внизу ставятся подписи сторон, при необходимости - подписи свидетелей сделки. Заверять документ у нотариуса не обязательно.

В расписке указывается следующая информация:

📝 паспортные данные заемщика и кредитора;

📝 адрес регистрации заемщика;

📝 размер займа - цифрами и прописью;

📝 условия займа - период, на который выданы средства, наличие процентов за пользование, порядок возврата - частями или одной суммой.

Важно! Если в расписке не указана точная дата возврата средств, а вам необходимо получить деньги, должник обязан погасить долг в течение 30 дней после соответствующего требования.

Дополнительно можно написать, с какой целью будут использованы полученные деньги. Специалисты рекомендуют указывать в расписке “суд по месту регистрации заемщика”. Если эта пометка не сделана и приходится возвращать деньги в судебном порядке, исковое заявление придется подавать по месту регистрации заемщика, которое может находится в другом городе или регионе.

Интересно! В судебной практике достаточно часто встречаются случаи, когда суд не может принять решение в пользу кредитора, в частности, из-за ошибок и неточностей при написании расписки. Например, если в расписке указано, что человек должен вернуть деньги, и ни слова о том, что он их получил. Нет документальных подтверждений, что возникло долговое обязательство.

Договор обычно заключают, если сумма займа больше,чем 10 минимальных заработных плат. Например, по Москве, эта сумма достигает порядка 200 тысяч рублей. Если в долг дают меньшую сумму, пишут расписку.

При наличии договора займа проще решить дело через суд, потому что понятия “расписка” в процессуальном кодексе нет и ее юридическую значимость еще придется доказать. На основании договора иск рассмотрят сразу.

Образец договора займа можно найти в интернете или составить в свободной форме. При передаче крупных сумм лучше привлечь свидетелей, которые своими подписями в договоре подтвердят факт и условия займа.

Долговые обязательства - риск не только для кредитора, но и для заемщика. Если взять в долг у мошенников, можно вернуть деньги, а те в свою очередь заявят, что займ так и не был погашен и подадут в суд.

Чтобы исключить обман и недопонимание, при возврате средств кредитор пишет ответную расписку, что получил деньги. Если долг погашается частями, оформляются несколько расписок на каждый платеж. После выплаты всей суммы, на первоначальном договоре кредитор пишет от руки «обязательства исполнены в полном объеме, претензий нет», указывается число и подписи двух сторон.

Еще один способ - использовать безналичный расчет для перевода средств и указывать назначение платежа: «возврат долга по договору __».

Вначале стоит попробовать решить проблему напрямую с должником:

😟 Обратитесь к нему и напомните про обязательство, возможно он по невнимательности или другим причинам забыл про сроки.

😑 Если заемщик просит отсрочить выплату, попросите объяснить причину и назвать точную дату погашения задолженности. Если у вас есть возможность и желание - предоставьте отсрочку, если нет - скажите, что деньги нужны срочно, возникли финансовые трудности.

😠 Если ситуация повторяется неоднократно - должник просит отсрочку и не возвращает деньги - скажите, что подаете в суд.

Чтобы получить деньги с должника , четко обозначьте ему ситуацию, возможные решения и последствия. Говорите честно, прямо, без лишних эмоций, спросите собеседника, какие варианты он предлагает.

Подать на должника в суд можно при наличии расписки, договора или других доказательств, которые подтверждают долговое обязательство. Заявление рассмотрят, если период погашения займа истек не позднее чем 3 года назад.

Если договор займа или расписка составлены верно, с большой долей вероятности суд примет вашу сторону и выдаст исполнительный лист. Этот документ следует передать в службу судебных приставов, которые примут соответствующие меры для возврата средств кредитора:

👮 Встретятся с должником и потребуют вернуть деньги.

👮 В случае отказа, подадут запросы в банки, чтобы выявить счета или депозиты и списать средства в пользу истца. С пенсионного или зарплатного счета ежемесячно могут списать не больше 50% начисляемой суммы.

👮 Если банковских счетов нет, приставы начнут опись имущества и реализацию его на торгах.

В качестве альтернативы, если задолженность больше 500 тысяч рублей, а срок невыплаты превысил 2 месяца, можно обратиться в Арбитражный суд и признать должника банкротом.

▪ Говорите четко. Не бойтесь говорить “нет”. Если для вас сложно отказывать без объяснения причины, скажите что свободных денег нет, запланированы покупки, вложения или вы сами испытываете финансовые трудности.

▪ Одолжите часть. Если сумма большая, предложите одолжить часть - ½, ¼, еще меньше, а остаток попросить у других. Так вы станете не единственным кредитором и разделите возможные риски с другими.

▪ Предложите альтернативу. Например, расскажите про интересные предложения банков и других кредитных организаций.