В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

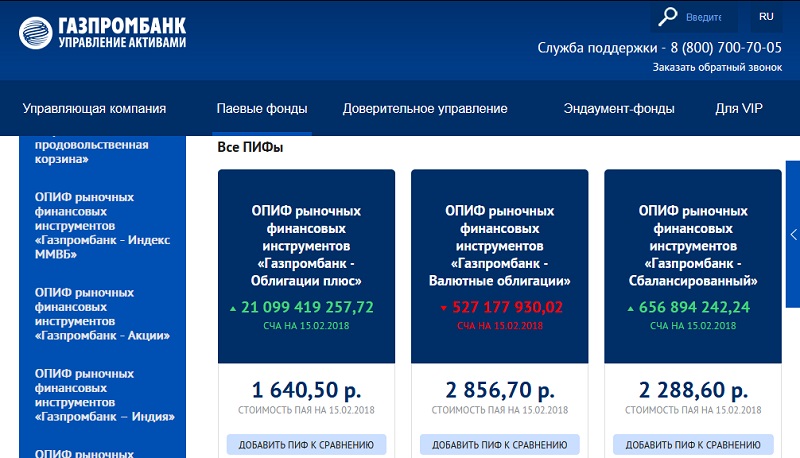

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

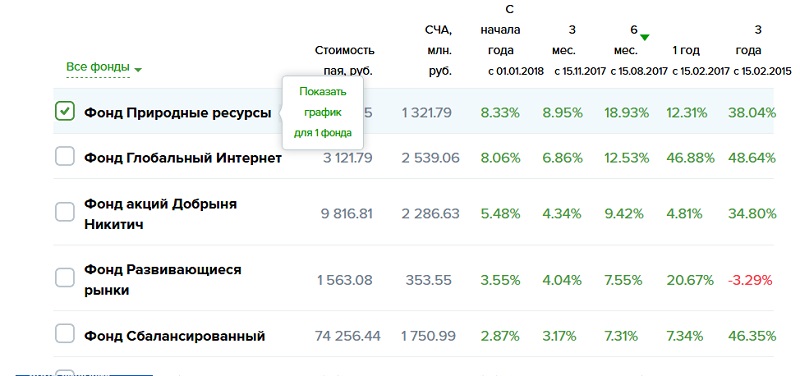

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Инвестиционное целеполагание. Этап первый — накопительный.

Чтобы ответить на эти вопросы, нужно копнуть несколько глубже. И задать себе еще несколько вопросов. Для чего я коплю деньги? С какой целью собираюсь инвестировать? Чего я опасаюсь, когда имею дело с деньгами?

Успешное инвестирование начинается с ответов на эти вопросы, а не с анализа доходностей разных инструментов.

Первый этап — определение целей накопления. Когда вы определитесь со своими целями, вам будет проще определить подходящую лично вам стратегию инвестирования, а также выбрать инструменты и сформировать инвестиционный портфель.

Основных целей накопления капитала — три:

Естественно, у каждого из нас может быть несколько целей одновременно, и тогда необходимо сформировать несколько инвестиционных портфелей — в зависимости от инвестиционных горизонтов каждой из составляющих капитала.

Инвестиционное целеполагание. Этап второй — инвестиционный.

После того, как мы определились с целями, переходим к следующему этапу — определению целей инвестирования накопленного капитала.

Глобально это вопрос индивидуального отношения инвестора к риску и доходности, его личных приоритетов, и единого правильного ответа на него нет — это вопрос вашей личной психологии.

Первоначальный капитал накоплен, и возникает вопрос — что дальше? Какая инвестиционная цель для нас является более предпочтительной?

Основных целей две:

Приумножение, на первый взгляд, предполагает достижение сберегательной цели по умолчанию, потому что доход здесь ожидается значительно больший, чем уровень инфляции. Но есть важный аспект — высокие доходы при инвестировании сопряжены с высоким уровнем риска, и эти величины изменяются в обратной пропорции.

Если вы хотите заработать 10% годовых на капитал — вы можете найти инструменты вложения средств, полностью свободные от рыночных рисков и защищенные государственными гарантиями.

Чтобы заработать 30%, нужно быть готовым к тому, что в процессе зарабатывания временная просадка вашего капитала может составить от 5% до 15%. А если вы хотите заработать 50% или 100% — риски просадки возрастают пропорционально.

Здесь нужно обратить внимание на понятие «риск» и сразу понять, что это такое. Когда мы говорим о рисках, мы сразу представляем себе грустную картину полной или частичной, но безвозвратной потери капитала. Мы привыкли называть риском — потери. Но потери — это потери, а риск — в отличие от потерь — понятие, которое вы можете устанавливать и контролировать.

Представьте, что вы купили лотерейный билет за 100 рублей. Вы знаете, что потенциально можете выиграть рублей 150-200, а в случае особого везения — выигрыш может составить несколько тысяч. Вы находите свой номер в таблице выигрышей и обнаруживаете, что не выиграли ничего. Это — потери.

Теперь представьте, что вы купили акцию за 100 рублей. По оценкам аналитиков предприятие, выпустившее акцию, активно осваивает новые сферы деятельности, и цена ее акций в перспективе ближайшего года с высокой вероятностью вырастет на 30-50%. Но гарантий роста цены нет, и в течение ближайшего года котировки акции могут и снизиться. До каких именно уровней? А это неизвестно. И совершенно не важно. По двум причинам.

Во-первых, даже при самом неблагоприятном для эмитента раскладе цена акции не падает до нуля, и потерять все вложенные деньги невозможно.

Во-вторых, вы можете самостоятельно выбрать ценовой уровень, при достижении которого вы откажетесь от своей инвестиции. И тогда при благоприятном раскладе вы заработаете всю прибыль от роста выбранного актива. А при неблагоприятном — своевременно закроете свою позицию и строго ограничите размер полученного убытка.

Например, вы хотите заработать 30-50% годовых и готовы согласиться с разовой просадкой капитала на 10%. То есть вы допускаете ситуацию, что вы можете неудачно выбрать актив для вложения, и готовы попробовать еще раз в случае неудачи, но рискнуть готовы не более чем 10% капитала. И вы покупаете акцию за 100 рублей. В расчете, что за год она вырастет в цене до 130-150. И ждете этого роста. А если вместо того чтобы вырасти, цена снизится и достигнет 90 рублей — вы от своего вложения откажетесь, и будете искать новый инструмент.

Это — риски. Вы их контролируете, сами устанавливаете предельный уровень риска на капитал и следуете ему. Главное здесь — правильно определить свои личные склонности и предпочтения, которые, к тому же, со временем могут меняться, и те, кто еще вчера хотел «только сберечь и не рисковать», сегодня открывают высокоприбыльные позиции, соглашаясь на такой уровень риска, который раньше казался недопустимым.

Инвестиционное целеполагание. Этап третий — риск-профилирование.

Для того, чтобы правильно определить склонность к риску, необходимо произвести инвестиционное профилирование, то есть определить свой личный риск-профиль инвестора.

Это можно сделать с помощью прохождения специального теста.

Процесс инвестиционного профилирования призван дать ответы на три основных вопроса:

Первый фактор

— горизонты инвестирования — является самым объективным из трех перечисленных, потому что он напрямую связан с нашими целями накопления капитала.

Хочу купить машину через год — горизонт инвестирования 1 год. Коплю на квартиру ребенку к окончанию института, а ребенку сейчас 10 лет — горизонт инвестирования более 10 лет. Коплю «на черный день» или «на всякий случай» — горизонт инвестирования бессрочный.

3 года — это своеобразная граница между краткосрочными и долгосрочными инвестициями, а у каждой из этих категорий есть свои особенности и ограничения. Если вы не можете позволить себе долгосрочные инвестиции, у вас есть ограничения по выбору инструментов. Например, вы не можете вложить деньги в неликвидные акции, которые могут когда-нибудь «выстрелить» и вырасти в десятки раз, но когда именно это произойдет — никому не известно.

Второй фактор

— степень вашей личной вовлеченности в процесс инвестирования. Есть два крайних варианта. Первый — вы все делаете сами, во все вникаете, глубоко изучаете вопрос и самостоятельно принимаете решения о том, что и как делать со своими деньгами. Второй — вы полностью доверяетесь профессионалам, потому что они знают, что делать, а вы в этой теме совсем не разбираетесь и что не менее важно — разбираться не хотите.

Есть также масса промежуточных вариантов — делаю сам, но под контролем профессионалов, доверяю другим, но постоянно их контролирую, и так далее.

О третьем факторе

— склонности к риску — мы уже говорили раньше.

Если рассматривать риски как безвозвратную потерю части капитала — к нему не склонен никто.

Если же говорить о риске как о контролируемом уровне просадки капитала, нашей задачей станет найти оптимальный уровень возможной просадки, который не приведет к стрессовой ситуации и слому инвестиционной стратегии.

Соотношение ожидаемой доходности и риска, как правило, колеблется между 2:1 и 3:1. Проще говоря, если вы хотите заработать 30% годовых, нужно быть готовым рискнуть 10-15% капитала.

Индивидуальный уровень риска необходимо изначально определять не в процентах, а в рублях.

Давайте приведем пример.

Вы хотите инвестировать 1 000 000 рублей и зарабатывать 40% годовых. В этой ситуации уровень риска на инвестированный капитал ориентировочно составит 15-20%.

Это — входящие объективные условия.

Теперь задайте себе вопрос — с какой величиной просадки в рублях вы готовы смириться в процессе зарабатывания 40% годовых на капитал?

Например, ваш ответ — 100 000 рублей.

Это 10% от вашего капитала, то есть — ниже уровня риска для ваших входящих условий.

Что делать в такой ситуации? Есть два варианта:

Все это — временные меры для инвесторов первого-второго года жизни. Когда инвестирование станет привычным делом — размер риска в денежном выражении практически перестанет вас волновать. Вы разработаете собственную, подходящую вам инвестиционную стратегию, и на личном опыте убедитесь, что ваши доходы перекрывают риски, которые вы на себя берете. Результат необходимо считать не в абсолюте, а в процентах.

Матрица инвестиционных предпочтений

Для более точного определения своего риск-профиля определите оптимальное для вас, как инвестора, положение в матрице инвестиционных предпочтений по следующим критериям:

| Активное участие | |

|---|---|

| Сбережение | Приумножение |

| Вы:

консервативный самостоятельный инвестор |

Вы:

активный самостоятельный инвестор |

| Цель:

минимальный риск |

Цель:

значительное приумножение |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

инструменты с фиксированной доходностью (депозит, облигации) |

Возможности:

инструменты с переменной доходностью (недвижимость, бизнес, акции/производные инструменты) |

| Пассивное участие | |

| Сбережение | Приумножение |

| Вы:

консервативный доверитель |

Вы:

активный доверитель |

| Цель:

минимальный риск, без личного участия |

Цель:

значительное приумножение, без личного участия |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

консервативные стратегии доверительного управления, портфели облигаций, структурные продукты с полной защитой |

Возможности:

алгоритмическая торговля, спекулятивные стратегии доверительного управления, торговые роботы |

Таким образом, мы только что убедились, что для любых инвестиционных предпочтений на рынке финансов есть свое решение. Далее нам предстоит подробно разобрать все предложенные варианты инвестирования и окончательно определиться с выбором индивидуально подходящего варианта.

Добрый день, дорогие друзья. Ранее, на страницах нашего сайта мы не раз говорили о теоретических и практических аспектах инвестирования, приемах, которые могут помочь начинающему инвестору покорить финансовый Олимп и многих других вещах, полезных для каждого финансово успешного человека.

И в данной статье я хочу представить вашему вниманию некий промежуточный итог, собрав воедино несколько самых важных советов, которых определенно стоит придерживаться каждому, кто решил связать свою жизнь с инвестициями, а также ознакомиться с тем, что советуют начинающим лучшие инвесторы мира.

А также на послезавтра, до следующего понедельника, месяца, года и т.д.. Доход от инвестиций растет пропорционально сроку вложения, чем раньше вы начнете вкладывать деньги и заставлять их работать, тем больше прибыли будете получать в итоге. Поверьте, существует очень большая разница между теми, кто начал инвестировать в 30 и в 40 лет, причем разница, как вы понимаете, в пользу первых.

Кто не рискует, тот не побеждает. Да, любые инвестиции и вообще операции с деньгами, связаны с риском. Это данность, от которой никуда не деться. И естественно, что инвестируя, вы рискуете. Однако без этого невозможно повысить свое благосостояние и тот, кто трясется над своими деньгами, пряча их под подушкой, рано или поздно столкнется с тем, что они попросту обесценились под действием инфляции.

Если вы пока не готовы к высокорисковым инвестициям – начните, к примеру, с государственных облигаций, где низкий порог входа и риски практически нулевые.

Инвестиции действительно могут помочь разбогатеть, не зря же самые богатые люди мира поголовно занимаются ими. Однако сиюминутной выгоды от них ждать не стоит. Это не лотерея и не казино, а грамотное, распланированное приумножение денежных средств. Так что, запаситесь терпением.

Деньги любят порядок. И, собравшись открыть свой первый инвестиционный вклад, ответьте самому себе на ряд вопросов, таких как: сколько вы готовы вложить без ущерба для своих финансов? На какой период? В какие инструменты? Как часто намереваетесь выводить прибыль? Сколько планируете зарабатывать и т.д..

Занесите ответы на все вопросы в отдельный документ и следуйте им. Это позволит спокойнее относиться к инвестициям и вести личный бюджет.

Инвестирование – одна из немногих сфер, в которой знания свободно конвертируются в валюту. И каждый изученный вами факт может обернуться прибылью. Так что регулярно читайте тематические ресурсы, хотя бы наш сайт, и ваши шансы на успех значительно возрастут.

Там где речь идет о деньгах, нет места эмоциям. Когда вы принимаете какое-либо решение, о вложении средств, об их выводе, реинвестировании, неважно, руководствоваться нужно только трезвым расчетом и ничем иным. Избавьтесь от чувства страха, жадности и прочих вещей, мешающих принять взвешенное решение.

Ошибаются все, это часть человеческой природы. Человек, который ни разу не ошибся бы в своих финансовых прогнозах и расчетах, наверное, был бы самым богатым в мире.

В ошибках нет ничего страшного, на них учатся и набираются опыта. А для того, чтобы какая-либо ошибка не стала для вас фатальной – читайте следующих совет.

Чем больше инструментов вы используете, тем меньше ваш инвестиционный риск. Собрав хороший портфель из, к примеру, ПАММ-счетов, акций и фьючерсов вы можете не бояться потерь, т.к. разнообразие активов поможет их избежать. Просядете по валюте – отобьете это на акциях и наоборот.

Не верите? Почитайте статью « ». Пока не слишком грамотные (в финансовом плане) люди, бегут с рынков, в ожидании конца кризиса, опытные инвесторы скупают акции по бросовым ценам, т.к. знают, что как только кризис кончится – их цена взлетит на порядки. Это одна из аксиом фондового рынка, проверенная уже не одним поколением инвесторов.

Ну а теперь перейдем к советам и принципам приумножения капитала от гуру инвестиций, сколотивших на них миллиардные состояния. Причем рассматривать будем универсальные рекомендации, которые будут актуальны для всех, а не только миллиардеров.

Причем учтите, что все эти люди начали заниматься инвестиционной деятельностью еще давно, когда средств и инструментов для этого было существенно меньше, поэтому пришли к успеху они уже в довольно приличном возрасте.

К счастью, на сегодняшний день, у человека существенно больше возможностей и вариантов, помогающих сколотить капитал в гораздо более короткие сроки.

«Терпение вознаграждается»

«Покупай когда кругом пессимисты, и продавай, когда кругом оптимисты»

«Игнорируй очевидное, делай ставку на неожиданное»

«Покупай то, в чем разбираешься»

«Бедный, неудачный, несчастливый и нездоровый это тот, кто часто использует слово «завтра»

Вот такие дела, дорогие друзья. Можно долго говорить о том, что перечисленные люди – лишь капля в море, но ориентироваться нужно именно на них. Да и количество людей, которые безбедно живут благодаря инвестициям, гораздо больше, чем кажется. И главная задача – войти в их число. До новых встреч.

С уважением, Никита Михайлов

Не стоит думать, что работа с инвестициями только для тех, у кого на руках имеется внушительная сумма денег. Правильно распоряжаться своими накоплениями должен уметь абсолютно каждый человек. Какими бы ни были ваши сбережения, лучше пустить их в дело, чем просто хранить дома. Так они принесут вам реальный доход, а не будут съедены инфляцией.

Главная опасность для каждого начинающего инвестора - нехватка информации. Нельзя приступать к работе с ценными бумагами, не зная базовых принципов функционирования рынка и правил поведения на нём.

В равной степени важны теория и практика: нужно понимать устройство рынка и видеть, как он отзывается на те или иные события, чтобы предсказывать возможные изменения и оперативно на них реагировать.

Если вы хотите научиться самостоятельно торговать на бирже, стоит пройти обучающий курс на портале «Инвестиции 101» . Теоретические блоки здесь иллюстрируются практическими заданиями по осуществлению валютных операций, а в качестве экспертов выступают профессиональные трейдеры и аналитики компании «БКС».

Сейчас же мы поговорим о том, чего делать не следует ни в коем случае. Итак, вот список частых ошибок тех, кто только начинает работать с инвестициями.

Если вы не знаете, для чего хотите заняться инвестированием, дважды подумайте, стоит ли вообще это делать. Именно цель определяет инвестиционный горизонт (период, в течение которого вы планируете вкладывать деньги), стратегию и методы достижения желаемого результата.

Выбор поведения зависит от того, что вы хотите делать: увеличивать имеющийся капитал ради совершения крупной покупки, откладывать средства на образование детей или формировать фонд накоплений для безбедной жизни на пенсии.

Существует две основные цели инвестирования: сбережение капитала и его приумножение. В первом случае вы спасаете свои деньги от инфляции, во втором - ещё и зарабатываете. Разумеется, можно не ограничиваться одной целью и одновременно работать над выполнением нескольких задач. В таком случае необходимо создать и контролировать соответствующее количество инвестиционных портфелей, у каждого из которых будет своя стратегия.

Если говорить упрощённо, инвестиционная стратегия - это дорога, которая приведёт вас туда, куда вы хотите попасть. Вы сами выбираете: идти по заведомо безопасному и более долгому пути или же срезать напрямик, но столкнуться с определёнными препятствиями. Готовы ли вы рискнуть и допустить временную просадку капитала, но в будущем хорошо заработать или же предпочитаете небольшой, но гарантированный доход? Ответить на этот вопрос поможет цель инвестирования. Какое время вы отводите на её достижение - больше или меньше трёх лет? Этот период - граница между краткосрочными и долгосрочными инвестициями, а выбор примерной продолжительности работы на рынке во многом определяет характер ваших действий.

Если рассчитываете добиться желаемого за один-два года, не стоит вкладываться в активы, которые сейчас не приносят прибыли, в надежде на то, что когда-нибудь они вырастут в цене.

Хорошим подспорьем станет тест на определение риск-профиля, его вы можете пройти, зарегистрировавшись на портале «Инвестиции 101» . В результате вы получите не только описание необходимого поведения на рынке, но и ориентировочный инвестиционный портфель - комбинацию инструментов с указанием потенциальной доходности.

Совет про то, что не стоит хранить все яйца в одной корзине, дают абсолютно все, кто имеет опыт работы с ценными бумагами. Особенно это важно для начинающих инвесторов, которые ещё не научились со стопроцентной точностью выбирать тот единственный актив, куда стоит вложить все средства. Помните, чем больше составляющих у вашего инвестиционного портфеля, тем ниже риск потерпеть неудачу. Даже если отдаёте предпочтение какому-то одному инструменту - акциям, допустим, - разделите в равной степени свои вложения по разным компаниям и отраслям. Так вы обезопасите себя от лишних волнений и в случае возникновения непредвиденных ситуаций не позволите страху взять верх над трезвым расчётом.

Всегда помните, что инвестирование - это не казино. Говоря здесь о риске, мы вовсе не имеем в виду потерю всех ваших денег до последней копейки.

Риск в инвестировании вы можете контролировать сами, равно как и решать, когда пора остановиться.

Вы устанавливаете для себя уровень просадки ценных бумаг, который не вызовет у вас паники и не нарушит тем самым ход инвестиционной стратегии. Особенно это важно в случае с длительным размещением средств, когда в какой-то момент акции ощутимо теряют в цене, но позже отыгрывают падение. Чтобы не ошибиться в выборе, тщательно изучите историю компании, ценные бумаги которой хотите приобрести. Не инвестируйте в сферы, в которых вы не разбираетесь. Если в знакомой ситуации вы готовы делать примерные прогнозы, то новая отрасль может иметь совершенно другие законы развития. Делайте то, в чём уверены, и не переживайте попусту.

Тренды рынка меняются порой буквально в мгновение ока. Следить за ними нужно, а вот следовать - вовсе не обязательно. Если все массово скупают ценные бумаги одной компании, хорошо подумайте, нужно ли это вам. Цена их растёт как на дрожжах, но в любой момент может остановиться и пойти вниз, поэтому выгода от такого приобретения очень сомнительна. Не стоит и торопливо сбрасывать дешевеющие активы: в перспективе ситуация может выровняться, а вы останетесь в проигрыше. Разумеется, если компания, акциями которой вы владеете, стремительно идёт ко дну и вот-вот станет банкротом, от её бумаг лучше избавиться, но в целом не следует копировать поведение толпы. Эмоции - не лучший помощник инвестора. Просто помните, что разница между покупкой и продажей всегда должна быть в вашу пользу.

20:00 по МСК

Некоторые могут сейчас сказать: «Надо быть довольным тем, что имеешь» Знайте! Вы всегда можете сделать выбор, по какой дороге Вам следовать. Если уже сейчас Вы не являетесь обладателем внушительного капитала, это не значит, что так будет всю жизнь.

У Вас всегда есть выбор

Плыть по течению и довольствоваться подачками судьбы

установить свои правила и жить в свободе от денежной зависимости

Долго искать не придется. Если Вы откроете мировой рейтинг миллиардеров «Forbes»

и обратите внимание хотя бы на некоторых его представителей, Вы увидите:

Билл Гейтс

Состояние: $76 млрд Источники: Microsoft, инвестиции

Уоррен Баффет

Состояние: $58,2 млрд Источники: Berkshire Hathaway, инвестиции

Дональд Трамп

Состояние: $3,5 млрд Источники: Trump Org., инвестиции

Вам не кажется, что между этими людьми есть что-то общее?

Одним из основных источников многомиллиардных состояний этих людей являются инвестиции .

Обеспеченные люди знают, что инвестиции

- это один из наиболее перспективных

и прибыльных способов получения дохода на сегодняшний день.

Инвестиционная деятельность актуальна во все времена. Ей занимались в прошлом и будут заниматься в будущем.

С каждым годом ряды богатейших людей пополняются

К сожалению, не все так просто.

Как и в любой деятельности, в инвестировании нельзя добиться хороших результатов без

наличия необходимых знаний. В противном случае, Вам не стоит надеяться на

получение существенного дохода.

Чтобы достичь результата, который есть на сегодняшний день, каждый из знаменитейших миллионеров, которых мы вспоминали с Вами ранее отрабатывал свое мастерство годами, не раз терял состояние, становился банкротом, отчаивался, начинал все сначала и т.д.

По статистике 90% новичков теряют деньги.

После этого у них есть 2 пути:

Отчаяться и больше никогда не заниматься инвестированием;

Изучить тактики, необходимые стратегии и начать получать первые деньги от инвестиций.

Но Вы же понимаете, что все это говорилось для того, чтобы Вы опустили руки, прекратив дальше читать это послание.

Конечно же, нет!

Уже сегодня у Вас есть возможность не тратить драгоценные годы жизни на изучение бесконечного количества литературы. Вы можете уберечь себя от потерь, рисков и за короткий период научиться получать ежемесячный доход от инвестиций равный 10%.

От всего вышеперечисленного Вас избавит наставник. Человек, который сам прошел путь от новичка до эксперта. А именно, наставник, который владеет действенными стратегиями, беспроигрышными тактиками, мощными приемами, эффективными методами инвестирования.

Ведь инвестирование - это не просто знание, это навык, который, можно развить лишь под руководством опытного тренера. То есть, учиться инвестированию по книжкам, все равно, что учиться плавать по конспектам и картинкам.

Да, Вы будете знать, как нужно двигаться, правильно дышать, но научиться держаться на воде после прочтения книги невозможно. Только наставник поможет Вам в корне изменить опостылевший образ жизни и, наконец, добиться чего-то стоящего за реальный срок.

До того дня, когда я начал заниматься инвестиционной

деятельностью, я работал по найму 5 дней в неделю

,

с 8:00 до 19:00

. Моя зарплата составляла около 700$

.

Я жил и тратил всё, что зарабатывал. Как и многим,

мне удавалось уехать куда-нибудь в отпуск раз в три

года. Естественно, это не проходило бесследно.

Меня преследовали частые стрессы, низкая

самооценка и как следствие, ухудшение здоровья.

Однажды я понял, что делаю что-то неправильно.

Я стал читать книги из серии «Помоги себе сам»

, бизнес литературу и книги Роберта Кийосаки

.

К тому времени я понял, что пора действовать. Единственный и ключевой вопрос был: «Как?».

Так как мне нужны были деньги, я пытался реализовать себя в прямых продажах и мелком

бизнесе, но это не привело к успеху. Я понял, что эти занятия мне не близки.

Однажды совершенно случайно мне удалось

познакомиться с инвесторами-профессионалами

.

Я проникся их деятельностью, увидел в ней перспективы

и решил обучаться мастерству инвестирования с

помощью различных специализированных курсов.

Когда я начинал, мой капитал был практически на нуле. Первое, с чего я начал - это составление личного бюджета.

Первые четыре месяца моя доходность от инвестиций была близка к нулю. Но мне хватило сил не отчаиваться и дальше продолжать инвестировать. Первым моим успехом стал выход на среднюю доходность в 5% в месяц .

Естественно, сейчас у меня уже совсем другие результаты. За 3 года практики мой капитал достиг 3 950 000 руб. (57 000 $) Т.е. доход составляет 5-7% ежемесячно (2800 - 4000$)

Ежегодно я удваиваю размер капитала!

Конечно же, теперь мой образ жизни

кардинально отличается от того, который

я вел до инвестиционной деятельности.

На сегодняшний день у меня есть возможность

путешествовать и работать из любой точки мира.

Управление капиталом занимает у меня не более двух часов в неделю. Это помогает без труда заниматься преподавательской деятельностью в собственной . На сегодняшний день я обучил более 100 успешных инвесторов и не собираюсь на этом останавливаться.

Мне нравится развиваться и помогать людям обретать желаемое.

“начинающий инвестор, От нуля до первой прибыли.”

В отчетах отображен недельный прирост капитала участников в процентах.

(Средний результат участников - более 120% годовых

)

Уже сегодня вы можете сделать первый шаг

в инвестиционной деятельности и получать

от 10% прибыли в месяц.

Тренинг просто создан для Вас, если Вы:

Абсолютно неважно, новичок Вы в инвестировании или уже сделали первые шаги, но пока не получили желаемый результат. Тренинг "Начинающий инвестор. От нуля до первой прибыли." нацелен на тех и других.

Каждый, кто пройдет обучение на курсе сможет получать ежемесячно 10% прибыли.

То есть Ваш пассивный доход будет составлять от 1000$ ежемесячно

Всем привет, я Петр. В результате курса я узнал о новых для себя инструментах инвестирования, которые доступны на сегодняшний день человеку, который не имеет большого капитала. Это различные инвесткомпании, хайп -проекты, а также ПАММ инвестирование. Мне очень понравилось то, что теория была совмещена с практикой, и мне удалось на своем опыте понять лучше тот или иной инструмент. Также были рассмотрены и более общие вопросы относительно мышления инвестора, финансовой системы вообще. И понимание этого, конечно же, тоже очень важно. В общем, данный тренинг - это хороший фундамент для дальнейшего роста и развития в области инвестирования и управления капиталом, ну а дальше, естественно, практика для закрепления полученных знаний.

Курс «Начинающий инвестор. От нуля до первой прибыли.»

– это практический пошаговый интернет-тренинг, который будет проходить в течение четырех недель,

c 31 июля по 31 августа

. Каждый урок курса будет проходить в формате вебинара, в режиме онлайн. Занятия курса будут проходить по средам и пятницам в 20.00 МСК.

На каждом занятии у Вас будет возможность получать ответы на Ваши вопросы.

Для того, чтобы погрузиться в процесс Вам нужен лишь компьютер, интернет и полтора часа свободного времени каждый вечер. Иными словами Вам не нужно никуда ехать.

Вебинар – это онлайн конференция, в процессе которой Вы можете видеть и слышать выступающего, смотреть его презентацию, задавать вопросы в чате. Перед началом каждого вебинара Вы будете получать ссылку на площадку проведения на электронный адрес, указанный при регистрации на курс.

Благодаря данному формату обучения Вы сможете погрузиться в мир инвестирования без какого – либо ущерба для Вашей повседневной жизни: работы, досуга и отдыха.

Кроме этого , для общения между участниками курса, будет создана специальная закрытая группа «Вконтакте» , где Вы сможете пообщаться с единомышленниками и делиться достижениями.

Обратите внимание!

Вы получите действенные методики и беспроигрышные тактики выбора успешной инвестиционной компании или ПАММ-счета, Вы узнаете, как вкладывать свои деньги и получить прибыль.

Федор проведет Вас по этому пути буквально за руку, помогая уберечься от рисков.

На обучающих занятиях Федор Сидоров разберет с Вами секретные формулы инвестирования, которые работают всегда и везде. В итоге Вы сможете проявиться себя как инвестор уже во время обучения.

Цель данной обучающей программы - ваши

положительные результаты!

Знакомство с современными

инвестиционными инструментами.

Занятие 1.

Какие существуют этапы развития экономики. Почему сейчас настал цикл финансовых рынков, и как на этом заработать?

На этом занятии Вы узнаете:

После занятия Вы:

Занятие 2.

Как изменить мышление с наемного работника

на инвестора. Как правильно сформировать

инвестиционный портфель на начальном этапе?

На этом занятии Вы узнаете:

После занятия Вы:

Занятие 2.1.

Какие современные платежные системы

используются в инвестировании.

Как с ними работать?

На этом занятии Вы узнаете:

После занятия Вы:

Работа с инвестиционными фондами.

Техники и стратегии.

Занятие 3.

Как работать с инвестиционными фондами.

Где их находить и как анализировать?

На этом занятии Вы узнаете:

После занятия Вы:

Занятие 4.

Какие существуют наиболее эффективные техники

и стратегии работы с инвестиционными фондами?

На этом занятии Вы узнаете:

После занятия Вы:

Работа с Трейдерами через ПАММ Брокеров.

Занятие 5.

Как работают Брокеры, как устроена система

ПАММ счетов и как на этом зарабатывать?

На этом занятии Вы узнаете:

После занятия Вы:

Занятие 6-8.

Как работать и получать прибыль

с ПАММ счетами на Alpari?

На этом занятии Вы узнаете:

После занятия Вы:

VIP блок. Как постоянно улучшать свои показатели?

Занятие 9.

Как выработать собственную инвестиционную

стратегию, которая подходит именно Вам, и

получать благодаря ей наибольшую прибыль?».

На этом занятии Вы узнаете:

После занятия Вы:

Занятие 10.

«Секреты и ловушки в инвестировании.

Как извлекать максимальную выгоду

от каждого шага?».

На этом занятии Вы узнаете:

После занятия Вы:

Что Вы получите, пройдя обучение?

Отличный курс! Представлен широкий спектр информации, доступно разъяснены как базовые основы, так и тонкости инвестирования в доверительное управление и памм - счета.Стоит отметить основную практическую направленность и удобство восприятия информации. Рассматриваемые примеры и компании максимально приближены к реальным рыночным ситуациям и актуальны на сегодняшний день. Все вебинары записывались на видео, и плюс в том, что их можно просматривать для закрепления много раз в любое время.Очень понравился формат вебинаров: небольшая группа людей, нет нудных лекций, всё проходит в режиме свободного общения. Курс может быть интересен всем, кто хочет обрести финансовую независимость. Убедился, что даже небольшие деньги, вкладываемые регулярно, могут дать неплохой результат в будущем. Большое спасибо за курс! Желаю всем дальнейших успехов в инвестировании!

Что нового я узнала из этого курса? Для меня нового было очень много, так как я впервые познакомилась с инвестиционными инструментами, такими как хайпы, ПАММ-счета. Эта сфера деятельности для меня была новая и неизведанная. Также в ходе занятий изучила различные платежные системы и работу с ними. Позитивные изменения в своей жизни вижу в том, что теперь знаю какие шаги предпринимать в вопросах инвестирования. Появилась уверенность, что раз получается у других, то получится и у меня. Хотелось бы подробнее разобрать ПАММ-счета FOREX TREND. Большое спасибо за курс, все было доступно, понятно и интересно.

Вас ждут подарки!

Обучение в таком мощном курсе само по себе может считаться сокровищем. Но нам показалось и этого мало!

У нас готова целая артиллерия!

Помимо участия в тренинге Вы получите:

Все записи вебинаров курса. Их Вы сможете найти в закрытой группе «Вконтакте». Иными словами, если по каким-то причинам Вы не сможете присутствовать на занятии, это никак не скажется на Ваших знаниях. В любое для Вас удобное время Вы сможете посмотреть запись вебинара курса.

Обратите внимание на то, что "VIP" версия тренинга включает

обучающие VIP программы.

Благодаря этому, приобретая данную версию курса, Вы существенно экономите:

Варианты участия

Стандартный

Расширенный

Первый блок. Знакомство с современными инвестиционными инструментами. Личный бюджет и финансовое планирование.

Второй блок. Работа с инвестиционными компаниями и фондами. Техники и стратегии.

Третий блок. Работа с ПАММ-счетами. Практическое изучение управляющих и ПАММ-брокеров.

Видеозаписи всех занятий тренинга.

Участие в закрытой группе тренинга "Вконтакте". В этой группе Вы сможете оставлять отчеты по заданиям тренинга, получать обратную связь и задавать вопросы кураторам тренинга.

Общение в Skype чате инвесторов после окончания тренинга.

Участие в онлайн занятиях мастер-группы в течение 2-х месяцев. После окончания тренинга мы продолжаем встречаться два раза в месяц на онлайн занятиях для ответов на Ваши вопросы и обсуждения новых инвестиционных инструментов.

Четвертый "VIP" блок. Видеозаписи двух занятий на тему "Как постоянно улучшать свои показатели в инвестировании?"

Дополнительные онлайн занятия в мастер-группе еще в течение 3-х месяцев. Это пять месяцев онлайн встреч мастер-группы после окончания тренинга!

Месяц личного коучинга у Федора Сидорова.

Стоимость комплектов:

33 800 руб.

49 800 руб.

112 800 руб.

Стандартный

![]()

Расширенный

![]()

VIP

![]()

Несмотря на всю мощь и действенность этого

курса, наверняка, у Вас еще остались вопросы.

Конечно, можете. Вот только вероятность того, что самостоятельно у Вас сразу получится, равняется примерно 5%. Инвестировать «вслепую» совсем не просто. Участвуя в тренинге, Вы не будете трепать себе нервы, переживая, получится или нет. Вы получите четкие рекомендации и будете следовать работающим проверенным методикам. А еще сможете получать ответы на вопросы и поддержку в сложных ситуациях.