Существование налоговой системы не случайно. Она выполняет конкретные важные функции, позволяющие точно реализовывать государственную политику.

Для того чтобы эффективно действовать в интересах общества, государство разрабатывает и реализует различные направления политики: экологическое, социальное, демографическое, экономическое и др. В свою очередь, благодаря налоговым взносам происходит формирование финансовых ресурсов страны, которые аккумулируются в государственном бюджете, равно как и во внебюджетных фондах. Поэтому сущность и функции налогов всегда будут актуальной темой.

В основе нынешнего налогообложения лежит 15 социальных законов, а также закон о бюджете и налоговом кодексе.

Непосредственно сами налоги - это не что иное, как платежи и сборы, которые взимает государство с юридических и физических лиц в бюджеты и внебюджетные фонды согласно ставке, фиксируемой в законодательном порядке. Налоги также можно определить как гибкий инструмент воздействия на экономику, находящуюся в постоянном движении. Именно при помощи системы налогообложения становится возможным эффективное сдерживание и поощрение определенных видов деятельности.

Функции налогов и сборов позволяют корректировать развитие различных отраслей промышленности, приводить в состояние баланса платежеспособный спрос, оказывать грамотное воздействие на экономическую деятельность предпринимателей и осуществлять регулирование количества денег, находящихся в обращении.

Налогообложение в России можно отобразить посредством следующей структуры:

Когда происходит формирование налоговой системы, в качестве основы и ориентира используются определенные принципы:

Если оценивать налоги по способу взимания, то их можно разделить на косвенные и прямые.

Косвенные устанавливаются в форме надбавок к цене тарифов на услуги (таможенные пошлины, акцизы, НДС) или цены на товары. Функции налогов такого типа сводятся к тому, чтобы стимулировать предприятия, удерживать сумму налога с других плательщиков и сдавать эти средства впоследствии финансовому ведомству.

Прямыми налогами облагается непосредственно имущество и доходы плательщиков. В качестве объекта налога может выступать доход субъектов (процент, зарплата, прибыль) и стоимость имущества (основные средства, земля и др.).

В этом случае есть смысл говорить о такой задаче, как распределение. Это направление воздействия выражает социально-экономическую суть системы налогообложения, выполняющую роль распределительного инструмента, позволяющего решать ряд актуальных задач, которые находятся за пределами рыночного саморегулирования.

Именно функции налоговой системы являются средством решения таких задач. Их влияние дает возможность осуществлять перераспределение общественного продукта среди различных категорий населения. При этом достигается важная цель - поддерживается стабильность и снижается социальное неравенство в обществе.

Следствия воздействия налоговой системы стоит рассмотреть более детально:

Реализация распределительной функции может происходить и посредством индивидуальной безвозмездности налогов. Это означает, что малообеспеченные слои населения платят по минимальным ставкам или вовсе освобождаются от налога, причем на законных основаниях. Более того, такие граждане имеют доступ к ощутимому объему услуг, которые финансирует государство (образование, социальная защита, здравоохранение). Причем это финансирование происходит за счет тех налоговых отчислений, которые делают более обеспеченные субъекты и различные организации.

Эту функцию можно определить как основную, поскольку она отражает саму суть и миссию налогообложения. Речь идет об изъятии части доходов граждан и компаний в пользу государственного бюджета. Цель таких сборов предельно логична - формирование материальной основы, которая позволит государству выполнять свои функциональные обязанности.

Фискальную функцию можно проследить в любой системе налогов. Более того, она всегда будет актуальна, поскольку при растущих позициях государства в социальной, экономической, правоохранительной и других сферах происходит повышение расходов. Это, в свою очередь, означает, что возрастает доля общественного продукта, который перераспределяется посредством налоговой системы.

Согласно традиционному мнению, фискальная функция налогов считается ключевой, а все остальные направления - производными от нее. Но, разумеется, на одном фискальном факторе успешную государственную политику построить не удастся, поэтому необходим комплексный подход.

В этом случае речь идет о таком аспекте системы, как экономическая функция налогов. Ее основной целью является реализация налоговой политики государства посредством использования различных механизмов. В свою очередь, это направление влияния государства можно разделить на воспроизводственную, стимулирующую и дестимулирующую подфункцию системы налогообложения.

Говоря о стимулирующей подфункции, стоит понимать ряд мер, направленных на поддержку развития определенных экономических процессов. Реализация подобной стратегии происходит при помощи системы освобождения и льгот. На данный момент система налогообложения дает возможность пользоваться широким спектром налоговых льгот предприятиям инвалидов, компаниям, работающим в сельскохозяйственной сфере, и тем организациям, которые осуществляют капиталовложения в благотворительность и производство.

Функции налоговых органов, действующие в рамках дестимулирующего направления, ориентированы на установление определенных препятствий посредством налогового бремени, для развития конкретных экономических процессов. Проявляться такое воздействие может в виде установления налога на вывоз капитала, увеличенных таможенных пошлин, повышения налоговых ставок, акциза, обложения имущества и др.

Что касается воспроизводственного направления, то регулирующая функция налогов в этом случае ориентирована на аккумулирование средств с целью восстановления ресурсов, которые активно эксплуатируются. Инструментами, позволяющими реализовать данную подфункцию, являются выплаты за воду, отчисления на воспроизводство минерально-сырьевой базы и др.

Стоит отметить, что влияние стимулирующей подфункции нельзя назвать значительным, оно, скорее, косвенное. А вот в случае с дестимулирующим эффектом регулирующая функция налогов оказывает радикальное воздействие. Но при такой стратегии важно грамотно рассчитать налоговое бремя, в противном случае эффективность производства значительно снизится, и произойдет отток инвестиций из-за высоких ставок.

Эта система мер воздействия ориентирована на обеспечение контроля со стороны государства за финансово-хозяйственной деятельностью граждан и различных организаций. Легитимность источников дохода и направление расходов полученных средств также попадает в фокус внимания при реализации данной функции налоговых органов.

Саму суть такого контроля можно описать следующим образом: производится оценка соответствия налоговых поступлений и обязательств. Другими словами, проверяется полнота и своевременность исполнения своих обязательств налогоплательщиком.

Функция налогов имеет важное значение в рамках контроля, поскольку препятствует возникновению факта неуплаты и тормозит развитие теневого сектора экономики. Более того, воздействие именно этой функции оказывает ощутимое положительное влияние на повышение уровня эффективности реализации других направлений налоговой системы, и фискального в первую очередь.

Посредством данной функции производится контроль финансовых потоков, определяется необходимость проведения реформ в сфере бюджета и налоговой системы.

Определенные налоги могут оказывать различное воздействие на группы экономических агентов. При этом если определять их по субъекту, то можно выделить две группы: местные и центральные.

Что касается Российской Федерации, то для нее актуальна трехуровневая система налогообложения:

Если рассматривать функции налогов через призму целевого использования, то можно выделить такие виды обложения, как маркированные и немаркированные. Под маркировкой стоит понимать процесс увязки налога с конкретным направлением расходования средств. При этом маркированными обложениями называются налоги, ориентированные на использование полученных средств исключительно в тех целях, для которых они изначально были предназначены. В качестве примера можно привести платежи в Фонд обязательного медицинского страхования или в Пенсионный.

Те налоги, которые не подразумевают точного целевого использования, относятся к категории немаркированных. Преимущество этой группы заключается в их способности обеспечить гибкую бюджетную политику: средства, полученные в результате обложения, могут расходоваться в тех направлениях, которые сочтет актуальными государственный орган.

Система функций налогов подразумевает разделение обложения по характеру удержания:

Система функций налогов является эффективной в том случае, когда в государстве грамотно распределены виды сборов. Например, в России ключевым инструментом регулирования государственного бюджета является налог на доход предприятий, который относится к группе федеральных. При этом часть средств, полученных посредством данных отчислений, передается в бюджеты российских регионов.

В качестве плательщика налога на прибыль могут выступать иностранные и местные юридические лица, а также их филиалы. Под обложение налога подпадают доходы, полученные посредством реализации основных фондов, продукции и услуг. В учет также берется прибыль от проведения внереализационных операций.

Что касается доходов от таких видов деятельности, как операции с ценными бумагами, игорный бизнес и посреднические услуги, то доход в данном случае выделяется из валовой прибыли, и обложение налогом происходит по другой ставке.

Изучая функции налогов, равно как и виды обложения, стоит обратить внимание на НДС (налог на добавленную стоимость). Это косвенная схема обложения товаров и услуг. При этом она имеет выходной налог (начисляется на собственный оборот) и входной (уплачивается поставщиками).

Важно отметить, что в облагаемый оборот включено фактически все: финансовая помощь от других организаций, стоимость услуг, работ, реализованной продукции, авансы по экспорту, бартерные операции, убытки предприятия, проценты, полученные от взыскания пени и взимания штрафов, и даже проценты за деньги, предоставленные в кредит.

При этом государством был установлен перечень оборотов, которые не являются облагаемыми. В этом случае функции налогов оказывают поддерживающее воздействие на деятельность лечебно-производственных мастерских при психоневрологических и психиатрических учреждениях, а также общественных организаций инвалидов. Это означает, что продукция или услуги, которые произвели такие мастерские, налогом на добавленную стоимость не облагаются.

Существуют также акцизы, являющиеся косвенными налогами. Они включаются в стоимость товара. Данный тип налога актуален для такой продукции, как натуральное вино, шампанское, коньяк, ликеро-водочные изделия и различные алкогольные напитки, а также ювелирные, табачные изделия, бензин и автомобили. Ставки в этом случае остаются едиными на всей территории РФ.

В качестве объекта налогообложения могут определяться основные средства, запасы, затраты, нематериальные активы, которые находятся на балансе компании.

Итоговую мысль можно оформить следующим образом: налоговая система, функции налогов и их суть направлены на грамотную реализацию политики государства, следствием которой является стимулирование производства и регулирование экономических процессов.

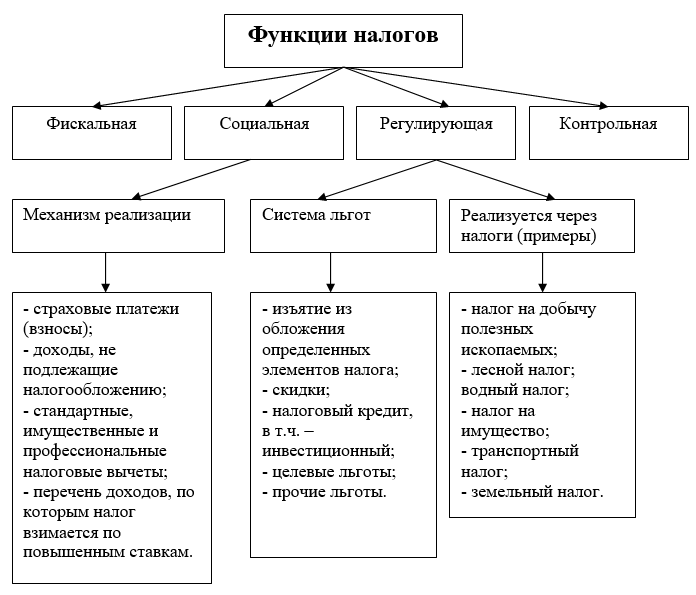

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 3.2):

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и . Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Налоги выполняют следующие функции:

1. Фискальная функция состоит в финансировании государственных расходов. Посредством фискальной функции реализуется главное общественное назначение налогов - форсирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и других). Формирование доходов государственного бюджета на основе стабильного и центрального взимания налогов превращает само государство в крупнейшего экономического субъекта.

Регулирующая функция - государственное регулирование экономики. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

3. Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

4. Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастраиваемая» функция. Как и любая другая, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики.

Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

5. Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. Контрольная функция налоговой системы предопределяет и определяет эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

6. Социальная функция – поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение).

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления регулирующей функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет государству получить больше средств.

При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. Так предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги. Предоставляя льготы, государство решает серьезные, порой стратегические задачи. Напр., не облагая налогами часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогами часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем.

Внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

Во всех государствах при всех общественных формациях налоги в первую очередь выполняли фискальную функцию - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития (фундаментальная наука, театры, музеи, многие учебные заведения и т. п.).

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Но главное не это. Государственный бюджет можно сформировать и без них.

Важную роль играет регулирующая функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Рыночная экономика в развитых странах - это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Развитие рыночной экономики регулируется финансово-экономическими методами: путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная, или перераспределительная, функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем (как производственных, так и социальных), финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.).

В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярковыраженный социальный характер.

Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части средств бюджета на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Грамотно организованная налоговая система предполагает только со средств, которые идут на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом - безразлично) освобождаются от налогообложения полностью или частично. У нас это правило не выполняется.

Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других, освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на научно-исследовательские и опыт-но-конструкторские работы. Делается это по-разному.

Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь - включать эти расходы в затраты на производство.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

С экономической точки зрения, налог имеет две основные задачи:

Юриспруденция дополняет перечень налоговых функций, выделяя:

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Основные функции налогов в государстве: Подробный анализ