После завершения строительства объектов производственного или гражданско-жилищного назначения, а также объектов, сооруженных с привлечением средств льготного кредитования, производится их приемка и ввод в эксплуатацию, то есть введение в состав основных фондов.

При этом требуется оформить некоторые обязательные документы, как подтверждение проведенной приемки.

Приемка объекта сопровождается оформлением акта по форме КС-14, которая свидетельствует о том, что:

Этот акт становится основанием для полного расчета заказчика с исполнителем и разрешения возможных споров в будущем об объемах работ, их стоимости, качестве и сроках, их соответствии условиям и пунктам .

Процедура приемки объекта, результатов работ, выполненных по договору подряда, регламентируется ст. 720 и ст. 753 ГК РФ:

Значит, возникает обязанность заказчика по оплате работы, если деньги не были переведены авансом. Подрядчик не вправе требовать предварительной оплаты своего труда (п.1 ст. 711), но заказчик может сделать это по своему желанию.

Обязанность документального подтверждения факта исполнения работ и принятия их заказчиком ложится на подрядчика.

Приемка производится после того, как комиссия тщательно обследует объект, проверяет все его составные элементы и участки, проводит испытания и измерения. Перед этим изучается вся представленная документация для того, чтобы удостовериться, что объект построен в полном соответствии с проектом, нормами и стандартами строительства, с учетом заключений всех надзорных органов.

Акт КС-14 относится к первичной документации и становится основой для составления статотчетности, которую оформляет подрядчик. Объект отражается в отчете на период его фактического ввода в эксплуатацию. Для проведения этой процедуры исполнитель обращается в местные органы исполнительной власти

При приемке и составлении акта присутствуют все заинтересованные стороны: заказчик, исполнитель, инвестор, проектная организация, другие члены приемочной комиссии. Комиссия составляется специально для приемки данного объекта. Состав комиссии утверждается заказчиком или инвестором.

Акты КС-11 и КС-14 имеют много общего и иногда кажется, что достаточно подписать лишь один из них, так как они содержать одну и ту же информацию. Но это далеко не так.

Эти два документа имеют значительные отличия по своему предназначению, составу и оформлению.

| КС-14 | КС-11 |

|---|---|

| Подписывается комиссией, которая представляет несколько сторон. | |

| Свидетельствует, что объект отвечает всем сметным и проектным требованиям, нормам безопасности и эксплуатации, все участки и коммуникации работают качественно. | Свидетельствует, что объект отвечает всем требованиям, перечисленным в заказе, то есть содержит общую конечную информацию об объекте: перечень работ, площадь здания, перекрытия, этажность, сроки проведения работ. |

| Дает разрешение на ввод в эксплуатацию, подтверждает, что объект безопасен и пригоден для использования, становится основанием для занесения объекта в основные фонды. | Составляется в конце строительства. Используется для . |

Количество экземпляров акта должно соответствовать числу участников комиссии.

Все экземпляры подписываются всеми участниками комиссии, имеют одинаковую юридическую силу.

В акт о приемке вписывают реальную стоимость работ на период приемки объекта. К акту прилагаются несколько документов в соответствии с действующим законодательством и строительными нормами.

Для составления акта применяется унифицированная форма, утвержденная Постановлением Госкомстата № 71а от 30.10.1997 г., и которая включена в перечень унифицированных форм, принятый Госкомстатом 11.11. 1999 года № 100.

Хотя, начиная с 2013 года, каждая организация вправе разработать и применять свой собственный бланк. Но все специалисты сходятся в том мнении, что унифицированный бланк наиболее предпочтителен.

Акт содержит следующую информацию:

Акт подписывается каждым членом комиссии и ее председателем.

Скачать бланк КС-14 вы можете .

На первой странице в бланк вводятся основные сведения о подрядчике, то есть исполнителе, объекте строительства и сроке проведения работ:

Содержит информацию о характеристиках объекта. Заполняется в виде таблицы. На странице приведены несколько таблиц, нужно отобрать нужную из следующих:

Образец заполнения формы КС-14

Производится отметка о том, что на объекте имеется все оборудование, предусмотренное проектом, например, электроподстанции. Каждый из этих объектов должен быть принят по отдельному акту. В форме КС-14 перечисляются все такие дополнительные акты с их реквизитами.

Далее следует примечание о том, что все коммуникации проведены и полностью обеспечивают объект холодной и горячей водой, теплом, газом, электричеством и канализацией. Соответствующие справки также прилагаются к данному акту.

Следующим пунктом становится заполнение таблицы по благоустройству, озеленению, подведению дорог, ограждений, разметок. Для каждого из этих пунктов следует вписать:

При заполнении последней части акта следует вписать общую стоимость объекта, согласно проекта (в руб. и коп.). Требуется подробно указать, какая часть средств направлена на разные виды работ, например, на монтажные работы, приобретение инструментов, оборудования.

Бланк КС-14 представляет собой унифицированный акт стандартной формы, посредством которого фиксируется факт завершения строительства конкретного объекта и подтверждается его готовность к переходу в эксплуатационный режим. Отличительной особенностью документа является наличие комиссии, участвующей в приемке объекта, в состав которой включены уполномоченные лица от надзорных структур. В статье расскажем про КС-14 “Акт приемки законченного строительством объекта приемочной комиссией”, рассмотрим инструкцию по заполнению.

Подготовка КС-14 предполагает обеспечение соответствия намеченного к передаче в эксплуатацию объекта, как требованиям проектных решений, так и определенному набору строительных норм и правил. На основании этого акта принимается решение со стороны контролирующих госструктур в части возможности ввода в эксплуатацию намеченного к данному действию возведенного объекта.

Заполнением бланка занимается непосредственный исполнитель работ. Документ оформляется в таком количестве экземпляров, которого будет достаточно для всех участников сделки: заказчика, инвестора исполнителя, представителей указанной комиссии.

Всеми членами комиссии принятое решение закрепляется с помощью личных подписей в соответствующих графах формы. Здесь же расшифровываются инициалы и должности участников приемки.

В заголовочной части документа содержится информация, касающаяся следующих аспектов.

Описательная часть акта подразделяется на графы, в которых последовательно заполняется информация относительно принимаемого объекта.

Семь первых полей акта заполняются так:

| Номер пункта | Пояснения по заполнению |

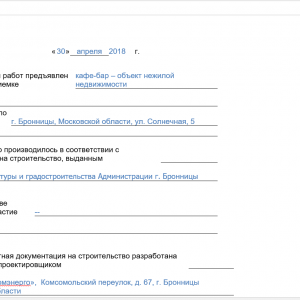

| 1 | Информация, касающаяся полного названия объекта, на котором осуществлял строительные мероприятия подрядный субъект, с обозначением подробного адреса расположения. |

| 2 | Сведения о государственной структуре, которой выдана разрешительная документация на осуществление работ, связанных со строительством. |

| 3 | Перечень сведений, касающихся компаний-субподрядчиков, непосредственно принимавших участие в процессе строительства конкретного сооружения. В случае отсутствия таковых, соответствующая строка заполнению не подлежит. |

| 4 | Сведения о названии и регистрационных данных касаемо генерального проектировщика, усилиями которого был разработан комплект проектно-сметной документации на перечень работ по строительству в отношении завершенного сооружения, намеченного к сдаче комиссии. В случае принятия участия в подготовке проекта строительства другими структурами, сведения о них также находят свое отражение в положении данного пункта. При отсутствии последних следует внести отметку о том, что весь пакет проектной документации был изготовлен указанной немногим ранее организацией. |

| 5 | Документ (реквизитные данные), который послужил основанием для выдачи исходных данных на проектирование. |

| 6 | Реквизитные данные об организации, которой были утверждены проектно-сметные документы. В роли такового субъекта обычно выступает заказчик строительных работ, реже – инвестиционная компания или прочая заинтересованная фирма. |

| 7 | Временной период, в течение которого осуществлялся комплекс строительных и монтажных работ (фиксируются конкретные даты начала и завершения процесса стройки с указание месяца и года). |

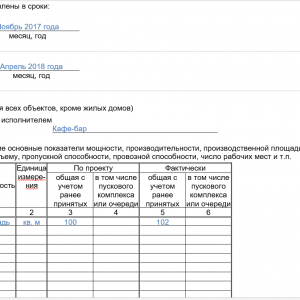

На данной странице располагается только восьмой пункт, который достаточно объемный для того, чтобы занять целую страницу документа. Отличительным моментом восьмой графы является дифференциация сведений посредством двух таблиц, касающихся предъявляемых объектов в плане их назначения:

Каждый из подразделов имеет табличную часть. В таблице варианта А шесть граф, заполнение которых проводится в следующем порядке:

В таблице варианта Б четыре графы, заполняемые следующим образом:

Сведения раздела затрагивают:

Заполнение граф третьей страницы:

| Номер пункта | Пояснения по заполнению |

| 9 | Проект предусматривает монтаж на объекте определенного набора оборудования в количественном составе, фактически зафиксированном с помощью соответствующего акта на основании проведенного комплекса испытательных мероприятий. В пункте указывается перечень данных актов и ссылка на приложение, где эти документы отражены. |

| 10 | Комплекс, заключающий в себе системы подачи холодной и горячей воды, а также особенности систем газоснабжения и энергопотребления, что в совокупности позволит обеспечивать на протяжении проектного срока эксплуатации объекта подержание режимов коммуникативного обеспечения в соответствии с требованиями нормативно регулируемых актов и проектной документации. |

| 11 | Здесь расположена таблица, в которую заносятся следующие основные моменты:

|

| 12 | Стоимость объекта согласно данным, полученным из проектно-сметных документов (СМР, вспомогательные затраты на конкретный перечень оборудования с инвентарем). |

| 13 | Суммы окончательной стоимости освоенного комплекса работ (прописывается с помощью цифр), где имеют место дифференцированные данные в части стоимости комплекса строительно-монтажных работ, смонтированного оснащения, затрат на вспомогательные инструменты, а также инвентарь. |

| 14 | Ссылка в сторону приложения (точнее его номера), где помещен полный перечень документов, входящих непосредственно в подготовленный акт и являющийся его составным элементом. |

| 15 | Сведения о дополнительных аспектах и условиях, сопутствующих факту осуществления приемки сдаваемого здания. |

На практике исправления вносятся стандартным образом, зачеркиваются неверные данные и подписываются верные.

Внесенные изменения следует заверить печатью той структуры, которой было инициировано назначение приемочной комиссии, с конкретизирующей пометкой «исправленному верить» и обозначением даты, инициалов и должности лица, выполнившего исправление. Для предотвращения возникновения последствий в дальнейшем, корректировки следует вносить сразу во все экземпляры актов, хранящиеся у всех причастных к объекту организаций.

Из документов прилагаемых к ответу:Итак, для передачи объекта на баланс городу надо составить одну из форм: либо № КС-11, либо № КС-14 (если создается приемочная комиссия).Или вначале строительная компания регистрирует право собственности на себя, а затем по акту формы № ОС-1а передает его городу. Тогда форма № КС-11, по мнению автора, не нужна.Таким образом, вопрос о применении той или иной формы акта приемки законченного строительством объекта должен решить заказчик (инвестор) строительства. В зависимости от принятого им решения и будет оформлен соответствующий акт: либо по форме № КС-11 (если комиссия не создается), либо по форме № КС-14 (если объект принимается приемочной комиссией).Зачем в таком случае нужно оформлять еще и КС-11, если можно оформить один акт - КС-14?

Согласно Письму Федеральной службы государственной статистики от 31 мая 2005 г. N 01-02-9/381 для приема объекта в эксплуатацию применяются оба акта – КС-11 И КС-14. Основное отличие по форме данных документов (КС 11 и КС 14) связано с тем, что КС 11 составляет заказчик и исполнитель, а КС 14 - исполнитель и приемочная комиссия.

Вмести с этим с 2013 года использование унифицированных форм первичных документов не обязательно. Поэтому стороны вправе договориться о любом, достаточном для подтверждения, документообороте. Таким образом, Вы вправе установить в договоре, что для подтверждения работ используются КС-2, КС-3 и КС-14.

Обоснование

Из правовой базы

Письмо Росстата от 31.05.2005 № 01-02-9/381

О порядке применения и заполнения унифицированных форм первичной учетной документации № КС-2, КС-3 и КС-11

Вопрос

Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм № КС-2 и КС-3 , утвержденных в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 № БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы № КС-11 ?

3. Допускается ли заполнение форм № КС-2 , КС-3 , КС-11 в условных денежных единицах?

Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации № КС-2 и КС-3 .

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма № КС-2 "Акт о приемке выполненных работ" , утвержденная постановлением Госкомстата России от 11.11.99 № 100 , применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма № КС-3 "Справка о стоимости выполненных работ и затрат" , утвержденная вышеуказанным постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются (гр.4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв.м, куб.м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации № КС-11 .

Постановлением Госкомстата России от 11.11.99 № 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма № КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма № КС-14) . Форма № КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 № БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 № СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в . При этом унифицированная форма № КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр., приведенные в письме Госстроя России от 05.11.2001 № ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 № 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 № 129-ФЗ "О бухгалтерском учете" . Согласно Закону (п.1 ст.8) , "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления организации

По мнению заявителя, отражение в бухгалтерском учете организации здания в качестве объекта основного средства возможно только после подачи документов на государственную регистрацию права собственности на объект недвижимости. ФАС Северо-Кавказского округа в Постановлении от 4 сентября 2006 г. N Ф08-3930/2006-1681А рассмотрел спор между налоговым органом и организацией. Как следует из материалов дела, согласно акту приема законченного строительством объекта приемочной комиссией (форма N КС-14) в декабре 2004 г. здание принято в эксплуатацию. С января 2005 г. здание используется организацией. 29 апреля 2005 г. организацией подписан акт приема-передачи здания (сооружения) (форма N ОС-1а) и поданы документы на государственную регистрацию права собственности на здание.

Законченный строительством и принятый приемочной комиссией объект подлежит включению в состав основных средств организации и, соответственно, подлежит обложению налогом на имущество организаций. Между организациями и налоговыми органами, осуществляющими проверки налогоплательщиков, возникает немало споров по поводу того, с какого именно момента объект должен быть отражен на счете 01 «Основные средства» — с даты подписания акта приемки выполненных работ по форме N КС-11, с даты подписания акта по форме N КС-14 или с даты подачи документов на государственную регистрацию объекта? Такие споры в большинстве случаев приходится решать в судебном порядке.

При этом оформляется Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14), который также утвержден Постановлением Госкомстата России N 71а. На основании этого акта инвестор зачисляет объект в состав основных средств.

AZ 2 12.04.2007, 09:55 интересует только бухгалтерский учет.Тогда ОС-1а, по-моему. MakZym 12.04.2007, 10:04 Спасибо за ответы, но я уже разобрался сам: До вступления в силу Градостроительного кодекса РФ (с 01.01.04) КС-14 являлось основанием для получения разрешения на ввод объекта в эксплуатацию у органов власти субъекта федерации, так как в ней расписывались органы надзора (пожарники, экологи и прочие).

После принятия ГрК РФ ст. 55 установлен порядок получения данного разрешения. При этом органы, ранее подписывающие КС-14, теперь выдают разрешения, т.е.

оформляют определенные документы. Данные документы и служат приложением к заявлению.

Судом установлено, что спорное здание введено в эксплуатацию в декабре 2004 г. и с января 2005 г. фактически использовалось в предпринимательских целях. Поскольку появление объекта налогообложения налогом на имущество связано с учетом спорного недвижимого имущества на балансе организации в качестве основного средства, то обязанность учитывать стоимость имущества при исчислении налога возникла у организации в первом полугодии 2005 г., а не в момент подачи документов на государственную регистрацию права собственности на объект.

Ссылка заявителя на п. 52 Методических указаний N 91н не может быть принята во внимание, поскольку в этой норме регулируются положения о начислении амортизационных отчислений, когда еще не проведена государственная регистрация объекта, при том что оформлены первичные документы и ведется эксплуатация.

Важно

Акт приемки законченного строительством объекта приемочной комиссией. Форма КС-14 – документ первичного учета, служащий для освидетельствования факта приемки строительного объекта производственного, гражданского или жилищного назначения с целью его дальнейшей эксплуатации и зачисления в состав основных фондов.

Сюда ставится ссылка на номер приложения, которое содержит в себе полный перечень документации, являющейся неотъемлемой частью данного акта, иными словами имеет по отношению к нему доказательный вес. Графа 15. В эту строку вписываются какие-либо дополнительные условия, сопровождающие факт приемки построенного здания/сооружения.

Подписи сторон После того, как весь документ заполнен, приемочная комиссия должна вынести решение о том, что объект строительства выполнен в соответствии с проектом и отвечает всем требованиям по санитарно-эпидемиологическим, экологическим, пожарным, строительным правилам, нормам и государственным стандартам и готов к вводу в эксплуатацию.

Самостоятельно разработанные формы документов также могут применяться, но только в том случае, если организацией осуществляются операции, для отражения которых альбомами унифицированных форм формы документов не предусмотрены. Но и самостоятельно разработанные документы могут быть приняты к бухгалтерскому учету, если они содержат обязательные реквизиты, перечень которых предусмотрен ст.

9 Федерального закона N 129-ФЗ. Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Форма КС-14 – стандартный унифицированный акт, который фиксирует то, что какой-либо объект строительства полностью завершен и готов к эксплуатации. Он несколько напоминает КС-11, но при этом имеет одну отличительную особенность: при составлении акта КС-11, как правило, указываются заказчик и исполнитель, а при заполнении КС-14 вписывается еще и приемочная комиссия, в которую входят представители надзорных органов. При оформлении бланка КС-14 учитывается соответствие вводимого в действие объекта застройки не только проекту, но и строительным нормам, как работают вводимые в эксплуатацию коммуникации и т.д. На основе именно этого документа контролирующие государственные структуры решают можно ли давать разрешение на ввод данного строительного объекта в действие.

Основные положения» (утверждены Постановлением Госстроя СССР от 21 апреля 1987 г. N 84). В них установлена поэтапная схема приемки и ввода в эксплуатацию готовых объектов.

Внимание

При этом можно выделить два этапа.На первом этапе участвуют только две стороны договора строительного подряда — заказчик и генподрядчик (подрядчик). Правда, если функции заказчика и подрядчика выполняются одной организацией, то состав комиссии при приемке объекта определяет инвестор.

Скачать бланк акта приемки законченного строительством объекта приемочной комиссией КС-14 Заполнение первой страницы формы КС-14 Семь первых полей акта заполняются так: Номер пункта Пояснения по заполнению 1 Информация, касающаяся полного названия объекта, на котором осуществлял строительные мероприятия подрядный субъект, с обозначением подробного адреса расположения. 2 Сведения о государственной структуре, которой выдана разрешительная документация на осуществление работ, связанных со строительством. 3 Перечень сведений, касающихся компаний-субподрядчиков, непосредственно принимавших участие в процессе строительства конкретного сооружения. В случае отсутствия таковых, соответствующая строка заполнению не подлежит.