Основываясь на бухгалтерскую отчетность определенного периода, можно сделать выводы о прибыльности предприятия, правильности применяемой стратегии управления, общем финансовом положении, а также принять необходимые решения по эффективному управлению.

Качественный анализ бухгалтерской отчетности является ключевым моментом в принятии управленческих решений. Собственно, для этого и предназначена бухгалтерская отчетность. Анализ ее помогает не только определить финансовое состояние организации на определенный момент, но и выявить ее рентабельность, значение в общей экономической структуре, а также сделать важные прогнозы функционирования, что помогает определиться в управленческой стратегии.

Виды анализа бывают разные, но все они направлены на то, чтобы объективно оценить сложившуюся в процессе работы ситуацию, а также предпринять меры по ее улучшению в случае спада экономической прибыльности. Или же поддержать хорошие показатели, а также принять меры для их роста и максимального извлечения прибыли из выбранной деятельности.

К основным и базовым видам проведения бухгалтерского анализа можно отнести внешний и внутренний. Названия говорят сами за себя. Используется отчетность внешнего и внутреннего назначения соответственно.

Примером анализа бухгалтерской отчетности предприятия внешнего типа можно назвать анализ, который проводится инвесторами и кредиторами. Они для собственной выгоды должны провести объективную оценку предприятия, в которое в перспективе вложат свои деньги. Грамотный анализ поможет выбрать наиболее выгодные варианты вложений, которые в будущем принесут прибыль.

В случае неграмотного проведения анализа можно не только не получить прибыли, но и оказаться в убытке в том случае, если инвестируемая компания имеет негативные тенденции развития и в будущем может оказаться банкротом.

Внутренний анализ позволяет дать объективную оценку тенденциям развития, составить правильную стратегию и спрогнозировать ситуацию лицам, которые занимаются управлением. Соучредители благодаря внутреннему анализу могут оценить правильность выбранного ими аппарата управления компанией и степень того, насколько ему можно доверять собственный капитал.

Согласно основам анализа бухгалтерской отчетности, именно его поэтапное проведение позволяет постепенно воссоздать сложившуюся картину работы и сделать необходимые выводы для полноценной оценки результативности. Выделяют пять основных этапов, которые могут дополняться и совершенствоваться в зависимости от того, какие результаты надо впоследствии получить и насколько глубоко оценить экономическую ситуацию:

Интересное видео об анализе финансовой отчетности:

Отдельного внимания заслуживает проведение экспресс-анализа бухгалтерской отчетности. В отличие от других вариантов, он позволяет быстро и качественно воссоздать общую картину по предприятию. Состоит он из трех этапов.

Первый этап, именуемый анализом имущественного положения, дает представление о том, каким имуществом обладает данное предприятие в его суммовом выражении, сюда также входят составы капиталов, а также суммы по материальной базе и оборотным активам.

В второго этапа входит анализ отчетов по финансовым результатам, определение рентабельности разных видов деятельности компании и, соответственно, их выгодность для нее. Второй этап анализа проводят, основываясь на расчетах коэффициентов рентабельности.

Третьим этапом является проведение анализа общего финансового состояния. В его рамках определяют как общую устойчивость предприятия, так и его платежеспособность. Также проводят оценку динамики по показателям бухгалтерских статей. Именно динамическое рассмотрение позволяет не только дать общую оценку развитию, но и предсказать его направление, что очень важно для обеспечения тенденции роста прибыльности дела.

Итак, анализ бухгалтерской отчетности – это важнейший этап ее рассмотрения. В нынешних условиях он может проводиться вручную, но гораздо удобнее использовать для этой цели компьютерные программы, которые обеспечивают быстрое получение оценки в суммовых и текстовых выражениях после введения данных отчетных документов. Самостоятельное проведение анализа позволяет сохранить индивидуальный подход и обеспечить качественное рассмотрение всех показателей в рамках выбранного вида анализа.

Эффективное управление любой организацией требует, в первую очередь, владения информацией о том, как она существовала и развивалась в предшествующие периоды. Для успешного развития организации необходимо профессиональное управление имеющимися у нее ресурсами. Очень важно умение правильно и рационально управлять активами организации, т.к. именно от этого зависит эффективность производства, максимизация прибыли и повышение конкурентоспособности организации.

Одним из важнейших составляющих эффективного управления имеющимися активами является анализ . В современных условиях финансовая отчетность организации отражает итоговые результаты ее работы, которые важны как для работников компании, так и для кредиторов, инвесторов, покупателей, государственных и налоговых органов. Поэтому, для достижения лучших финансовых результатов, важно анализировать динамику использования активов и, выявляя недостатки, разрабатывать методику совершенствования управления ими. Кроме того, очень важным является грамотная с точки зрения конкретного предприятия, политика по привлечению и использованию заемного капитала, так как именно рациональное соотношение собственного и заимствованного капитала позволяет получить максимальный финансовый результат, количественно выраженный в сумме чистой прибыли отчетного периода. Данный факт предопределяет актуальность проведения анализа бухгалтерской отчетности и повышает роль данного анализа в экономическом процессе.

Анализ финансовой отчетности в современных условиях помогает собственникам и менеджерам принимать экономически верные управленческие решения и выбирать основной вектор развития фирмы на перспективу, в частности:

В ходе анализа бухгалтерской отчетности для оценки различных сторон финансово-хозяйственной деятельности используются различные методы. Основными из них являются: динамический, структурный, структурно-динамический, коэффициентный, факторный.

При помощи динамического анализа бухгалтерской отчетности сравниваются показатели во времени. С этой целью рассчитываются их абсолютные и относительные изменения.

Абсолютный прирост, либо уменьшение, рассчитываются как разность между значениями показателя в отчетном и базисном периодах. Относительные изменения определяются как отношения значения показателя за отчетный период и значения показателя за предыдущий период. Относительное изменение именуется темпом роста.

Структурный анализ позволяет сравнить абсолютные значения отдельных показателей, которые формируют совокупный итоговый показатель, а также соотносить относительные характеристики отдельных показателей, устанавливая долю каждого в их общей итоговой величине. Так, например, определяется удельный вес оборотных активов в валюте баланса. Структурно-динамический анализ позволяет выявить изменения удельного веса отдельно взятого показателя на конец периода по сравнению с его удельным весом на начало.

Коэффициентный анализ - это изучение значения и изменения относительных показателей, которые рассчитываются как отношения величин балансовых статей или других абсолютных показателей. Целью факторного анализа является количественное измерение влияния каждого отдельно взятого фактора на результативный показатель. Данный метод работает при помощи составления факторной модели зависимости нескольких факторных показателей от результативного. Модели могут быть:

Анализ может быть проведен с различной степенью детализации, которая зависит от объективных и субъективных факторов (таких как цели, информационное обеспечение, степень сложности), поэтому различают экспресс-анализ баланса и углубленный анализ баланса.

Экспресс-анализ применяется в том случае, если необходимо получить общее представление о финансовом положении организации и динамике ее развития. Производится просмотр баланса по формальным признакам; изучается заключение аудитора, чтение аналитического раздела пояснительной записки и ознакомление с ключевыми коэффициентами; делается общая оценка имущественного положения организации.

Целью углубленного анализа является подробная характеристика финансового положения, а также возможностей организации на ближайшую и долгосрочную перспективу.

Объективность и достоверность выводов по результатам анализа обеспечиваются использованием разнообразных источников информации. Например, наиболее информативным источником для оценки финансового положения является актив бухгалтерского баланса организации. Оценка эффективности использования ресурсов проводится путем сопоставления данных актива баланса, приложений к нему, данных отчета о финансовых результатах. Таким образом, при проведении комплексного анализа необходимо использовать данные всех форм отчетности, составленных за рассматриваемый период по всем правилам бухгалтерской отчетности, закрепленных законодательно. Такой подход позволит максимально глубоко и всесторонне проанализировать финансово-хозяйственную деятельность и выводы, полученные на ее основе, помогут в принятии правильных экономических решений.

Для обоснования принимаемых решений используются различные виды экономического анализа. Для более структурного представления, их можно классифицировать по ряду признаков.

По времени осуществления можно выделить предварительный, оперативный и последующий анализ. Предварительный проводится до момента совершения хозяйственных операций с целью некоторого прогнозирования. Он прежде всего связан с процессом планирования на предприятии. Оперативный анализ выполняется непосредственно после совершения операции либо изменения какой-либо ситуации. Его особенность - исследование текущих показателей работы предприятия. Главная цель оперативного анализа - контроль за рациональностью функционирования в конкретный период времени и воздействие непосредственно на процесс. Последующий анализ предполагает контроль выполнения планов и объективную оценку итоговых результатов. Предварительный и последующий анализ тесно связаны: от качества и глубины предварительного зависят результаты ретроспективного анализа (то есть итогового).

По охвату анализируемых объектов анализ делится на комплексный и выборочный. Комплексный анализ подразумевает оценку всех сторон деятельности предприятия и анализ всех без исключения показателей. При выборочном анализируются отдельно взятые показатели с целью выявления недостатков и скрытых резервов.

Ввиду того, что финансовый анализ проводят не только менеджеры и руководители компании, но и, например, инвесторы - для оценки финансового положения, анализа степени риска потенциального инвестирования, или поставщики - для реальной оценки возможности своевременных расчетов, анализ делится на внутренний и внешний. Внутренний проводится силами организации в целях планирования и управления. Внешний анализ имеет цель оценить выгодность вложения средств с минимальными рисками.

При проведении комплексного анализа отчетности аналитик выделяет важные подразделы анализа, среди которых можно выделить:

Каждый вид экономического анализа своеобразен по содержанию, способам организации и методике проведения. Именно поэтому классификация видов анализа скорее теоретическая и многие авторы рассматривают ее по-своему.

Кроме того, выбирая тот или иной метод, важно учитывать материальную сторону этого вопроса, так как более сложное исследование будет и более затратным, и не каждый собственник готов пожертвовать часть прибыли на проведение такого анализа уже совершившихся фактов хозяйственной деятельности.

Подводя итог, важно отметить, что экономической анализ - очень важное звено в механизме управления компанией, там как, основываясь именно на результатах анализа, менеджеры принимают решения по обеспечению нормального поступления и расходования ресурсов, соблюдению расчетной дисциплины, достижению оптимальных пропорций заимствованного и собственного капитала и наиболее эффективному его использованию.

Методика анализа бухгалтерской отчетности

Демихов Владимир Юрьевич,

кандидат экономических наук, доцент кафедры «Учет, анализ и аудит»,

Моисеева Александра Алексеевна,

студентка 4-го курса кафедры «Учет, анализ и аудит».

Московский государственный университет путей сообщения им. Императора Николая II, Российская открытая академия транспорта.

Для эффективного управления любым предприятием необходимо в первую очередь, обладать информацией о его работе и развитии в предыдущих периодах. Успешное развитие предприятия не может происходить без грамотного управления ресурсами, имеющимися в его распоряжении. Чрезвычайно важно управлять рационально и правильно активами предприятия. Именно от правильного управления зависит увеличение прибыли, эффективность производства и рост конкурентоспособности предприятия.

Анализ бухгалтерской финансовой отчётности является одним из важнейших составляющих элементов эффективного управления активами предприятия. В настоящее время, информация об итогах деятельности предприятия, которая отражается в бухгалтерской отчётности, важна не только для его руководства и сотрудников, но и для инвесторов, кредиторов, государственных органов и потенциальных покупателей.

Вследствие чего, просто необходимо, для получения наилучших результатов деятельности, проводить анализ динамики использования активов, определять недостатки и разрабатывать пути оптимизации управления ими. Такой анализ не возможен без подробных данных о результатах деятельности, которые отражаются в бухгалтерской отчётности.

Так же, не менее важным является правильная политика по привлечению и использованию заёмного капитала, для конкретного предприятия. Именно от рационального соотношения собственного и заёмного капитала зависит получение наибольшего финансового результата, который количественно выражается в чистой прибыли отчётного периода.

спицами в интернет-магазине. Заходите и выбирайте

crazyknitters.ru

Приведённый факт обуславливает актуальность проведения анализа бухгалтерской отчётности и увеличивает роль данного анализа в экономическом процессе.

Применение разнообразия приёмов и методов анализа финансовых показателей деятельности предприятия, которое есть в распоряжении современной науки, является особенностью организации аналитической работы. Учёными и практиками, на протяжении всего времени, были разработаны основные правила чтения бухгалтерской отчётности. Методика отечественного финансового анализа предусматривает следующие методы анализа бухгалтерской отчётности:

1) первоначальное ознакомление с отчётностью организации. Даёт возможность ознакомиться с организационной структурой организации, изучить абсолютные величины, составить выводы об главных источниках финансирования, используемых методах учёта, направлениях расходования средств и т.д. В процессе данного этапа складывается общее впечатление о финансовом положении организации, но для принятия верных управленческих решений этой информации недостаточно ;

2) горизонтальный или динамический анализ применяется для расчёта абсолютных и относительных отклонений в показателях деятельности организации. При данном анализе абсолютные показатели подкрепляются показателями относительными, такими как темпы роста или снижения. Данный анализ служит основой оценке изменений основным показателей бухгалтерской отчётности. При изучении баланса наиболее часто применяется горизонтальный анализ. Основным недостатком такого метода является то, что невозможно сопоставить данные в условиях инфляции. Путём пересчёта данных можно избавиться от данного недостатка;

3) вертикальный или структурный анализ даёт возможность оценить структуру финансовых показателей и проанализировать их изменения. Позволяет проводить оценку с учётом специфики отрасли, в которой работает организации и смягчать отрицательное влияние инфляции. Данный анализ помогает составить представление о структуре итоговых финансовых показателей и определить влияние каждой из статей на результат. Такой метод применяется при оценке структуры баланса, по средствам расчётов удельных весов каждой статьи баланса к основному итогу, а так же в отношении основных групп статей. Нужно отметить, что при вертикальном анализе, возможно, увидеть изменение структуры в динамике. Это даёт возможность спрогнозировать и отследить структурные изменения в составе статей баланса. Применение таких показателей помогает сгладить влияние инфляции. Необходимо совмещать на практике оба вида анализа, такой анализ называется структурно-динамический;

4) трендовый анализ, который является разновидностью горизонтального анализа. Даёт возможность проанализировать динамику ряда с применение тренда, с помощью которого определяются наиболее вероятные значения показателей, то есть, проводиться анализ тенденций развития или перспективный анализ. Основной тенденцией показателя является тренд. Два элемента входят в состав данного анализа: единственное значение прогнозируемого показателя или точечный прогноз; интервальный прогноз проводиться на основании расчёта доверительного интервала, в котором с конкретной вероятностью можно ждать возникновения определённого значения планируемого показателя. Данный анализ, как вид горизонтального анализа, применяется тогда, когда анализ показателей производиться более чем за 3 года. С использованием индексов проводиться долгосрочное сравнение при таком анализе. Для определения тренда, каждая позиция отчётности сравнивается с несколькими предыдущими периодами. Определение базисного года необходимо для расчёта серии индексов. При этом, за базисный год лучше выбрать период, который будет считаться для организации обычным или типичным. Только в сравнении с базисным периодом могут оцениваться процентные изменения при использовании индексных чисел. Данный вид анализа применяется при составлении прогноза по отдельным статьям или по всему финансовому положению организации и является прогнозно-перспективным;

5) анализ относительных показателей или коэффициентный анализ. При данном анализе производиться расчёт финансовых коэффициентов на основании данных бухгалтерской отчётности. Проводиться факторный анализ с выявлением взаимосвязи и различий .

Приведённый метод является наиболее эффективным и занимает особое место в анализе. Данный метод позволяет с большей точностью:

оценить сильные и слабые стороны работы организации;

определить направления для дальнейшего изучения;

определить главные направления изменения показателей;

оценить уровень влияния факторов на изменение результативного показателя.

Всё вышеперечисленное нельзя повести при помощи только вертикального, горизонтального анализа или анализа трендов. В то же время, качественное их значение напрямую зависят от надёжности сопоставимых показателей, которые участвуют в расчётах. Применение альтернативных методов учёта оказывают непосредственное влияние на числовое значение коэффициентов. Оценку финансового состояния значительно усложняет многообразие используемых коэффициентов;

6) пространственный или сравнительный анализ представляет собой внутрихозяйственный и межхозяйственный сравнительный анализ показателей деятельности организации с показателями деятельности конкурентов и среднеотраслевыми показателями. Главным преимуществом данного вида анализа можно назвать глубину анализа, которая даёт возможность более детально понять содержание работы и даёт возможность проанализировать финансовые позиции организации и её экономический потенциал. Целью данного метода является выявление различий и сходств между однородными объектами. При помощи сравнений можно определить изменения уровней экономических показателей, оценить влияние отдельных факторов, провести расчёты для принятия управленческих решений, выявить резервы и пути развития;

7) факторный анализ представляет собой системное и комплексное измерение и изучение влияния отдельных факторов с применением стохастических и детерминированных моделей на результативный показатель. Если результативный показатель разделён на составные части, тогда факторный анализ считается прямым. Если все составные части соединяются в один показатель, то анализ обратный. В целом, связь между факторным и результативным признаками можно представить в следующем виде:

У = f(Х1,Х2,Х3, ...,Xi),

где У – результативный признак, Xi – факторные признаки.

Выявление, определение и планирование воздействия факторов на изменение результативных показателей лежит в основе экономико-математической модели анализа. Создание детерминированных факторных моделей является одним из методов систематизации факторов. Другими словами, представить изучаемый результат в виде произведения алгебраической суммы. Методы, используемые при моделировании – сокращение, расширение, удлинение. Всем известная многофакторная модель рентабельности активов Дюпона является классическим примером метода расширения. Данную модель можно представить в виде мультипликативной связи и в результате получить воздействие факторов. Расчёт потока денежных средств является одним из основных инструментов финансового анализа. Он отражает прогнозируемое ежемесячное получение денежных средств и осуществление ежемесячных платежей в погашение долга и представляется в форме годового финансового прогноза. Данный расчёт даёт возможность проанализировать уровень потребности организации в дополнительных средствах и её возможности заработать необходимое количество денежных средств для того, что бы в операционном цикле погасить краткосрочные задолженности. Такие расчёты дают возможность определить долгосрочная или краткосрочная данная потребность в дополнительных средствах. Для организаций с сезонным характером работы это очень важно.

К специальным методам анализа относятся:

оценка текущих инвестиций. Даёт возможность проанализировать воздействие роста продаж на необходимость финансирования и возможности организации увеличивать свои продажи;

оценка устойчивости роста. Даёт возможность оценить возможности организации увеличивать свои продажи без увеличения доли заёмных средств;

оценка чувствительности. Данный анализ использует для выявления самых уязвимых мест организации однотипные сценарии;

отраслевой фактор. Данный фактор определяет непостоянство потоков наличных денежных средств организации-заёмщика по сравнению с движением денежной наличности прочих организаций в этой отрасли.

Для углублённой финансовой оценки и анализа потенциала роста организации приведённые методы имеют очень большое значение. В зарубежной учётно-аналитической практике финансового анализа самое большое распространение получили специфические методы анализа.

Для принятия обоснованных управленческих решений, прогнозирования, оценки финансовой ситуации на предприятии важно применение всех методов финансового анализа.

Основными моделями, применяемыми в анализе, являются следующие:

модели, которые основаны на применении информации бухгалтерской отчётности, называют дескриптивными;

модели, имеющие прогностический характер, которые применяются для построения текущих и перспективных прогнозных оценок, называют предикативными;

модели, для сравнения ожидаемых результатов с фактическими, и которые применяются во внутреннем финансовом анализе, называют нормативными.

На современном этапе, анализ бухгалтерской отчётности включает в себя методы и приёмы, которые относятся как к данной науке, так и к многим другим.

Традиционные логико-экономические методы. К таковым относятся оценка показателей и применение абсолютных величин. На их основании проводят анализ относительных величин, которые не заменимы при анализе динамики изменений .

Общие тенденции и закономерности развития организаций определяются с помощью средних величин. На классификации и систематизации явлений, нахождении причинно-следственных связей, основываются процедуры сравнения.

На основании группировки, как важной части исследования, производиться составление аналитических таблицы, которые применяются на каждом этапе анализа, для рациональности, наглядности, систематизации представленных первоначальных данных, алгоритма их оценки и получения результатов.

Индексный метод является самым распространённым и информативным приёмом анализа. Он основывается на относительных показателях. С их помощью можно провести оценку изменения уровня объекта исследования, а так же определить факторы, повлиявшие на изменение показателей и проанализировать влияние на общую величину показателя его структурных элементов.

Метод цепных подстановок является одним из основных методов детерминированного факторного анализа. Он заключается в элиминировании воздействия общего числа факторов, за исключением одного, на результаты при соблюдении строгой функциональной зависимости.

Соотношение уравновешенных и взаимосвязанных показателей, итоги которых должны быть тождественными, называют балансовым методом анализа.

Графический метод применяется достаточно широко для наглядности и понятности. Этот метод заключается в условном изображении в виде графиков и диаграмм анализируемых показателей. На современном этапе перечисленные методы нашли широкое распространение, потому как представляют собой пути оптимизации экономического анализа и увеличивают его эффективность .

В современных условиях не существует общепринятой классификации экономико-математических приёмов. Однако, следующие методы выделяются особо:

1) дифференцирование и интегрирование, как приёмы классической высшей и элементарной математики;

2) экономические и математико-статистические приёмы, которые являются важным элементом прогнозирования и базируются на взаимодействии трёх областей науки – математике, статистике и экономике;

3) такой раздел современной прикладной математики, как математическое программирование. Является средством для оптимизации производства;

4) методы экономической кибернетики, с помощью которой оценивают экономические явления с позиции законов управления и движения информации. Наиболее распространённым является способы имитационного моделирования. Они применяют тандем математических приёмов и экспертные оценки специалистов.

Все приведённые формализованные методы оценки бухгалтерской отчётности дополняются опытностью, квалифицированностью, интуицией как специалистов в области бухгалтерского учёта, так и руководителей организации.

Литература

1. Вахрушина М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2012. - 142 c.

2. Экономический анализ: учебник / [Ю. Г. Ионова и др.]. – М.: Московская финансово-промышленная академия, 2012. – 426 с.

3. Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / [Н. В. Войтоловский и др.]. – М.: Юрайт: ИД Юрайт, 2011. – 507 с.

Анализ финансового состояния предприятия включает в себя анализ бухгалтерского баланса и отчетов о финансовых результатах работы оцениваемой компании (экспресс-анализ бухгалтерской отчетности) за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей. Экспресс-анализ бухгалтерской (финансовой) отчетности предприятия предполагает следующие этапы:

1 этап. Анализ имущественного положения

Рассмотрим подробнее этапы проведения экспресс-анализа бухгалтерской отчетности.

Наиболее общее представление об имевших место качественных изменениях в структуре средств компании и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности . Вертикальный анализ раскрывает структуру средств компании и их источников, а горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные параметры дополняются относительными темпами роста (снижения).

Результативность и экономическая целесообразность (а прибыль для нас главное и основное) функционирования предприятия измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др. Используя данные отчета о прибылях и убытках (отчета о финансовых результатах) бухгалтерского баланса сделаем расчет главных показателей рентабельности:

2.1. Рентабельность продаж. Формула расчета по балансу: К1 = (стр. 050 / стр. 010 ф.2)*100%, коэффициент рентабельности продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

2.2. Рентабельность основной деятельности: К2 = стр. 050 / (стр. 020 + стр. 030 + стр. 040 ф.2)*100%, показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

2.3. Коэффициент рентабельности продаж (ROS): К3 = (стр. 190 / стр. 010 ф.2)*100%, доход от продаж является отношением чистой прибыли к валовому объему продаж.

2.4. Рентабельность активов предприятия (ROA): К4 = ((чистая прибыль + процентные платежи) * (1 - налоговая ставка))/активы предприятия ×100%, показывает сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании.

2.5. Коэффициент рентабельности собственного капитала (ROE): К5 = (стр. 190 ф.2 / стр. 490 ф.1)*100%, показывает какой доход приносит каждый рубль, вложенный в бизнес компании её владельцами.

2.6. Период окупаемости собственного капитала: К6 = стр. 490 ф.1 / стр. 190 ф.2, показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

Как правило, анализ предполагает проведение:

3.1. Оценка динамики и структуры статей бухгалтерского баланса.

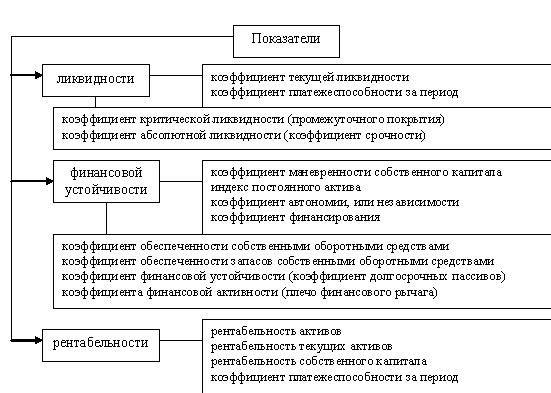

3.2. Анализ ликвидности и платежеспособности баланса.

3.3. Анализ финансовой устойчивости и структуры капитала.

Оценка динамики и структуры статей бухгалтерского баланса. Для общей оценки динамики финансового состояния нужно сгруппировать статьи баланса в некоторые специфические группы по признаку ликвидности и срочности обязательств. (Провести агрегирование статей баланса). На основе агрегированного баланса производится разбор структуры имущества предприятия.

Анализ финансовой устойчивости. Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. Самым простым и приближенным способом оценки финансовой устойчивости является расчет абсолютных показатели финансовой устойчивости.

Чаще всего же, для анализа финансовой устойчивости применяют относительные коэффициенты , которые приняты в мировой и отечественной учетно-аналитической практике.

Анализ бухгалтерской отчетности позволяет руководству быть в курсе общей картины экономического и имущественного положения предприятия. Кроме того, с помощью этого анализа можно проверить компании, с которыми затевается сотрудничество, или в которые руководитель намерен инвестировать средства.

Как мы уже отметили в 1 главе в состав бухгалтерской отчетности входят:

бухгалтерский баланс

отчет о финансовых результатах предприятия.

К общему пакету бухгалтерской отчетности может прилагаться пояснительная записка, помогающая провести анализ, раскрывающая некоторые позиции баланса или отчета более подробно. Также к балансу и отчету о финансовых результатах могут прилагаться дополнительные отчеты, которые более наглядно покажут перемещение средств и помогут составить мнение о деятельности предприятия. Периодичность составления Для предоставления в налоговую службу и иные контролирующие органы бухгалтерская отчетность составляется раз в год за некоторыми исключениями. Но всем предприятиям рекомендуется не пренебрегать составлением промежуточной бухгалтерской отчетности – ежемесячной, ежеквартальной и так далее – поскольку таким образом и ситуацию легче контролировать, и ошибок легче избежать. Кроме того, например, инвесторы, прежде чем решить вложить средства в развитие бизнеса, захотят ознакомиться с его рентабельностью, то есть провести анализ бухгалтерской финансовой отчетности. И в таком случае лучше держать наготове квартальный отчет, чем объяснять потенциальным спонсорам, что необходимые документы будут готовы через неделю. К тому же детальные и частые отчеты позволяют проследить динамику развития компании, сравнить опыт определенных периодов, чтобы попытаться проанализировать, когда именно показатели достигли наивысшей отметки, и что в тот период для этого предпринималось. В чем состоит анализ.

Анализ форм бухгалтерской отчетности состоит, как правило, в изучении бухгалтерских документов и подготовке определенных выводов на основе прочитанного. В результате можно сделать вывод о том, насколько платежеспособно предприятие, каким количеством активов оно обладает, насколько финансово независимо, имеет ли смысл привлекать для его развития инвестиционные средства и тому подобное.

Анализируя бухгалтерский баланс, можно оценить:

насколько эффективно используются активы;

достаточно ли их для полноценного и успешного осуществления хозяйственной деятельности;

способно ли руководство в полной мере управлять своим бизнесом и успешно его развивать;

возможность сохранения и наращивания первоначального капитала.

Бухгалтерская отчетность как источник анализа в части отчета о финансовых результатах предприятия дает ясное понимание того, как менялось поступление прибыли на протяжении, например, нескольких лет. Изучая отчет, можно сделать вывод о том, были ли приняты верные управленческие решения, оценить влияние различных факторов на уровень прибыли, понять, за счет чего в отчетном периоде поступала прибыль или произошли убытки и так далее.

Полноценный анализ необходимо проводить в несколько этапов:

На первом этапе необходимо изучить общий объем оборотных активов на предприятии: сравнить темп изменения объема реализаций и темп роста средней суммы от оборота активов.

На втором этапе рассматривают динамику состава оборотных активов предприятия по разным видам: отдельно сырье, отдельно продукцию, денежные средства и так далее. Таким образом оценивается уровень ликвидности по каждому виду.

На третьем этапе исследуется общая продолжительность и структура циклов предприятия: производственного, финансового и операционного.

На четвертом этапе производят проверку рентабельности оборотных активов.

На пятом этапе изучают основные источники финансирования предприятия, определяют степень финансового риска.

В результате такого поэтапного анализа определяется эффективность общего уровня управления предприятием, можно сделать выводы о том, какие направления его деятельности необходимо развивать в дальнейшем, а какие лучше приостановить либо ликвидировать.

Можно выделить некоторые сложившиеся методы анализа бухгалтерской отчетности, а именно: горизонтальный; вертикальный; трендовый; факторный; чтение бухгалтерской отчетности; пространственный; метод финансовых коэффициентов; экспресс-анализ отчетности.

Рассмотрим подробнее, в чем заключается каждый метод.

Горизонтальный анализ называют также временным методом. Он заключается в сравнении показателей отчетности за разные периоды времени. При этом можно сравнивать статьи отчетности между собой, а можно сравнивать колебания сумм между статьями отчетности. Особое внимание при этом уделяется резким изменениям показателей.

Вертикальный анализ заключается в сравнивании удельного веса отдельных статей баланса с такими же показателями иных периодов. Таким образом возникает наглядная картина распределения капитала. Вертикальный анализ часто используют вместе с горизонтальным.

Трендовый анализ рассчитывает отклонения параметров отчетности за некоторые отчетные периоды от основного уровня. Этот аналитический метод позволяет прогнозировать результаты развития предприятия.

При факторном анализе изучают причины изменения уровня чистой прибыли, изучают факторы, влияющие на этот показатель. При этом можно как разделять общий показатель на отдельные части (анализ), так и составлять общий показатель из отдельных элементов (синтез).

Чтение бухгалтерской отчетности как методика является основной и применяется прежде всех остальных методов. Как можно понять из названия, заключается в ознакомлении с данными бухгалтерских документов, которое дает общее представление о бизнесе.

Пространственный анализ называют сравнительным, и заключается он в сравнении не только отдельных статей отчетности предприятия между собой, но и в сравнении таких же показателей у конкурирующих предприятий.

При методе финансовых коэффициентов производится расчет взаимосвязей показателей бухгалтерской отчетности. В основном определяют три показателя: сколько заработано на суммарных активах; сколько заработано на средства акционеров; сколько получено на инвестированном капитале.

Экспресс-анализ заключается в поверхностном анализе ликвидности и платежеспособности предприятия. Как правило, такой метод используют компании – потенциальные партнеры. Метод заключается в изучении данных бухгалтерского баланса.