Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

ФАЙЛЫ

2 файла

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Дебиторская задолженность списывается при:

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

Документ состоит из нескольких частей. Вводная часть состоит из:

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Организации прибегают к списанию дебиторской задолженности, если она признана нереальной для взыскания. Попробуем разобраться, как это делать: приведем образцы приказа на списание дебиторки и проводки.

Учет дебиторской задолженности – важная часть работы компании. Обычно эти функции выполняет финансовая служба вместе с менеджерами по продажам. Задача менеджеров – контролировать собираемость долгов, финансистов – списание дебиторки, если ее невозможно взыскать. Подробности списания долгов рассмотрим в статье.

Дебиторская задолженность – это все, что контрагенты должны компании. То есть денежные суммы, которые организация вправе требовать от других фирм, индивидуальных предпринимателей, физических лиц (в том числе своих работников). Такими контрагентами могут стать:

Компании стараются свести размер дебиторки к нулю. Ведь она отвлекает из оборота деньги организации. Поэтому все стараются с покупателями и заказчиками работать по предоплате, а с поставщиками и подрядчиками – с отсрочкой платежа. Такие условия договоров оптимальны для компании. Но не все контрагенты соглашаются на них.

Есть несколько способов контроля долгов. Во-первых, сверять сроки оплаты (поставки) по договору с текущей датой. В случае просрочки связываться с контрагентом, чтобы напомнить об оплате (поставки) или перенести срок исправления обязательств. Для этого сроит периодически инвентаризировать долги.

Некоторые фирмы назначают ответственных сотрудников за каждым из контрагентов. Обычно это менеджер, который контролировал поставку или закупку. Можно организовать автоматический учет долгов в Exel. Программа будет подсвечивать цветом контрагентов, которые не перечислили деньги до дня, установленного в договоре.

Сотрудники могут выяснить, что контрагент уже наверняка не вернет долг. Об этом стоит сообщить бухгалтерии – специалисты спишут просрочку.

Скачайте полезные документы :

Компания списывает дебиторку, если контрагент:

В этих ситуациях обязательство становится безнадежным. Есть еще случай, когда дебиторку надо списать. Например, компания на покупателя, который не исполнил договорных обязательств, подала в суд. Долг можно списывать, когда судебный пристав возвратил компании исполнительный лист, так как недоимку уже невозможно взыскать.

Общий срок исковой давности – три года (п. 1 ст. 196 ГК РФ). Он начинается со дня, когда покупатель должен был перечислить деньги (а поставщик отгрузить товар). Эта дата прописана в договоре. Но три года исковой давности надо будет отсчитывать снова, когда контрагент согласиться с долгом (ст. 203 ГК РФ). В частности, стороны подпишут дополнительное соглашение с измененным графиком платежей или покупатель подпишет акт сверки и поставит на нем печать (при наличие). А вот частичная оплата не влияет на признание долга – это подтвердили судьи (п. 20 постановления Пленума Верховного суда РФ от 29.09.15 № 43).

Компании недостаточно просто в бухучете списать долг. Требуется оформить подтверждающие документы. Ими будут:

Директор должен оформить два приказа. Первый – чтобы провести инвентаризацию, второй – чтобы списать дебиторку. От финансовой службы потребуются бумаги, которые подтверждают долг. Подойдут договоры поставки , отгрузочные бумаги, акты по дебиторке и кредиторке и т. д.

Справка о списании дебиторской задолженности понадобится если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

Не все организации просроченную дебиторку списывают одинаковыми проводками. На алгоритм влияет наличие резерва по сомнительным долгам. Если фирма резерв создает, то списанное обязательство увеличит прочие расходы (п. 11 ПБУ 10/99).

Резерв должны делать все компании, даже малые фирмы, которые ведут бухучет упрощенным способом – исключений нет ни для кого (п. 70 Положения по бухучету № 34н). В день, когда контрагент не исполнил обязательства, которые предусматривает договор, долг становится сомнительным. Каждая компания самостоятельно определяет, как она создает резервы. Нюансы надо прописать в учетной политике . Проводка для резерва выглядит так:

Дебет 91 Кредит 63 – создан резерв по сомнительным долгам.

Чтобы выполнить списание безнадежной дебиторской задолженности нужны следующие проводки:

Дебет 63 Кредит 62 (60, 58, 71) – списание долга, резерв под который создавался;

Дебет 91 Кредит 62 (60, 58, 71) – списание долга компанией, которая не создавала резерв.

После надо отразить долг на забалансовом счете 007. Ведь списание долго в учете и их аннулирование – это разные процедуры. В бухучете сделайте запись:

За баланс надо выносить долг, который образовался по причине неплатежеспособности покупателя. Возможно, у него все наладиться и он рассчитается с компанией. А вот если контрагент прекратил свою деятельность или исключен из ЕГРЮЛ, то учитывать дебиторку за балансом не нужно.

На забалансовом счете дебиторку надо «держать» в течение пяти лет.

Рассмотрим примеры проводкок, которые делаются при списании дебиторки (см. таблицу).

Таблица : Списание дебиторской задолженности: проводки

|

Ситуация (название операции) |

||

|

Поставщик в течение трех лет не поставлял товар, компания сделала проводки – списание просроченной дебиторской задолженности с истекшим сроком давности (организация создавала резерв по сомнительным долгам) |

||

|

Сотрудник получил деньги под отчет, уволился и не отчитался о потраченных деньгах - списана дебиторская задолженность проводки (фирма не создавала резерв по сомнительным долгам) |

||

|

Компания выдала заем организации, которая больше трех лет не возвращала долг – списание просроченной дебиторской задолженность проводки (резерв не создавался) |

Дебет 62 К90 (59 тыс. руб.) – покупатель приобрел товар;

Д 90 К 68 (9 тыс. руб.) –с отгруженных товаров начислен НДС;

Д 90 К 41 (40 тыс. руб.) – списана себестоимость товаров;

Срок перечисления оплаты по договору - 1 августа. Но так и не сделал этого. Компания начислила резерв по сомнительным долгам:

Д 91 К 63 (59 тыс. руб.) – начислен резерв;

1 августа 2017 года (то есть через три года) покупатель так и не выполнил обязательств по оплате. Компания списала долг за счет резерва:

Д 63 К 62 (59 тыс. руб.) – проводка по списанию дебиторки;

Д007 (59 тыс. руб.) – организация отразила долг на за балансом.

Если покупатель так и не вернет деньги, то 1 августа 2022 года (то есть через пять лет) компания спишет долг с забаланса:

К007(59 тыс. руб.) – компания списала долг.

Через пять лет компания списывает долг с забалансового счета 007. Для этого в учете делают проводку:

Кредит 007

Не исключены ситуации, что после компания уже списала долг, а контрагент опомнился и вернул деньги. Сторнировать проводку по списанию не нужно – ведь на момент списания компания действовала верно. А значит в учете нет ошибок. Возвращенную недоимку надо учесть в прочих доходах (п. 4 ПБУ 21/2008). В бухучете в день, когда пришли деньги от должника, надо сделать запись:

Дебет 51 (50) Кредит 60 (62, 58, 71) – на расчетный счет (в кассу) поступили деньги от должника;

Дебет 60 (62, 58, 71) Кредит 91 – компания учла возвращенный долг в доходах;

Кредит 007 – компания списала возвращенный долг с забаланса.

Что можно предпринять для профилактики возникновения дебиторки, смотрите на видео. Рекомендации от заместителя генерального директора по экономике и финансам компании «Артпласт» Дмитрия Гинкулова.

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности , а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

На практике можно выделить следующие виды:

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный для этой ситуации:

|

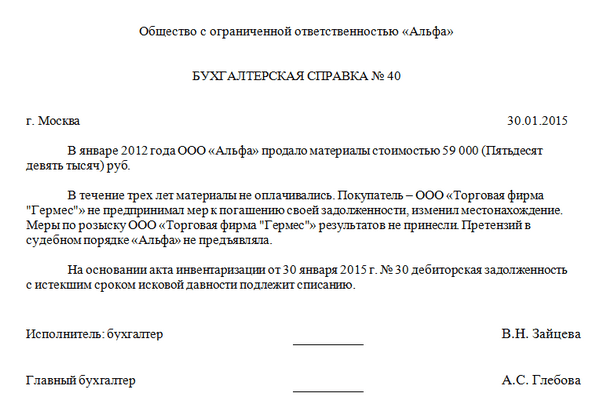

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

|

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности

составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «

Как только у предприятия появится возможность осуществить или кредиторской, это необходимо сделать для приведения данных в соответствие. Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

бухпроффи

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа - к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

Приказ на не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

В верхней части документа нужно указать наименование компании.

Ниже записывается его название – «Приказ», после чего проставляется порядковый номер. Под ним распоряжение нужно зарегистрировать в книге учета приказов по предприятию. Следующей строкой можно записать краткое содержание приказа - например, «О списании кредиторской задолженности».

К ним относятся:

После этого записывается слово «Приказываю», после чего формулируются распоряжения:

Приказ подписывает руководитель. После этого должны проставить свои подписи все прочие лица, которые упомянуты в нем.

Если ваша дебиторская задолженность уже превратилась в безнадежную, значит, ее можно списать. Долг считается нереальным ко взысканию в следующих случаях (п. 2 ст. 266 НК РФ):

Для списания дебиторской задолженности необходимо составить:

Унифицированной формы приказа о списании дебиторской задолженности нет. Как правило, в нем указываются сведения о самой задолженности (сумма, реквизиты договора, в соответствии с которым она образовалась, и т.д.), сведения о должнике, основание для списания долга со ссылками на законодательство.

Подписывает приказ руководитель организации.

Списание просроченной дебиторской задолженности для целей налогообложения прибыли учитывается так. При отсутствии резерва по сомнительным долгам сумма задолженности включается во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ), а при наличии резерва – задолженность списывается за счет него. Если же сумма долга окажется больше суммы резерва, то разница опять же может быть учтена во внереализационных расходах (