Сделки с недвижимостью, как и любые операции с имуществом, находятся под пристальным вниманием контролирующих органов и подлежат обязательному налогообложению. Продажа одной или нескольких долей в квартире довольно распространенная, но не всегда понятная с точки зрения расчета сборов в бюджет, операция. Законодательно утверждены определенные льготы и вычеты, а также послабления для собственников имущества. Сегодня мы поговорим о том, как платить налог с продажи доли в квартире в 2018 году.

Облагается ли продажа доли квартиры налогом? Ответ на этот вопрос неоднозначен - это зависит от суммы сделки, порядка оформления, срока владения имуществом. Основным видом сбора, которым облагается реализация недвижимости, является налог на доходы физических лиц, сокращенно НДФЛ. Ставка для данного вида операций стандартная - 13 %. Сумма исчисляется независимо от того, продается ли квартира целиком или же лишь ее часть (доля).

Например, Петрова И.С. реализовала свою долю за 1,5 млн. рублей. В таком случае стандартный расчет налога будет выглядеть так:

1500000 * 13% = 195000 рублей

Государство предоставляет гражданам России ряд послаблений, которые позволят им снизить налоговое бремя при продаже имущества. Разъяснения предоставлены с учетом поправок в НК РФ, вступающих в силу 01.01.2017 г.

Значительное влияние на расчет суммы налога оказывает длительность владения имуществом. В частности, собственник имеет право не платить в бюджет никаких отчислений с договора купли-продажи, если он владеет недвижимостью определенное количество лет.

Согласно новым требованиям минимальный период владения доли квартиры для пользования этой льготой - 5 лет.

При этом стоит учитывать, что под этим сроком понимается именно календарный период, т.е. 60 месяцев с даты приобретения статуса собственника.

Имущество, находящееся в собственности более 3 лет , также подпадает под льготу лишь в следующих ситуациях:

Если же имущество находилось в собственности менее 3 лет , то продавец может применять другой вид льгот, чтобы снизить свою налоговую нагрузку.

Немного об определении срока владения имуществом

Основным документом, устанавливающим факт владения долей квартиры, является свидетельство о праве собственности, которое выдается контролирующими органами. Для удобства расчета минимального срока стоит ориентироваться на дату, указанную в данной форме. В действительности момент начала владения имуществом наступает в день регистрации пакета документов.

Немного более сложный порядок с долями. Например, Сидоров А.М. в 2011 г. приобрел квартиру в совместное владение со своими родителями, т.е. стал собственником 1/3 имущества. В 2014 году умер его отец и передал ему по завещанию свою долю. В 2017 Сидоров решает продать свои доли. В этой ситуации он имеет полное право не платить налоги со сделки, поскольку впервые он стал владельцем части квартиры в 2011 году. Важна дата получения первой доли, а не каждой отдельно взятой!

Одним из способов значительно уменьшить сумму налога с продажи доли в квартире, является документальное подтверждение расходов на ее приобретение. Если же владелец не может никак доказать понесенные убытки по покупке недвижимости, то он может воспользоваться следующим видом льготы - фиксированным имущественным вычетом .

Лодыгин Р.Д. приобрел долю в квартире в 2016 году за 2,5 млн. рублей. В 2017 он реализует свою часть имущества по цене 3,6 млн. рублей. В такой ситуации расчет налога будет следующим:

(3600000 - 2500000) * 13% = 1100000 * 13 % = 143000 рублей.

Казалось бы, что мешает указать в договоре купли-продажи меньшую сумму и не платить никаких налогов. Однако, законодательно утвержден порядок определения минимальной стоимости реализуемого имущества. В ст. 217.1 НК РФ четко указано, что сумма дохода, получаемая от продажи недвижимости не должна быть меньше, установленной кадастровой стоимости имущества на 1 января года совершения сделки, уменьшенной на коэффициент 0,7. При этом не всегда есть требуемые данные об объекте. В такой ситуации собственник не ограничен требованиями данного пункта (п. 5 ст. 217.1 НК РФ).

Доброва А.Ж. продала свою долю - ½ квартиры за 4,5 млн. рублей. Кадастровая стоимость всего имущества составляет 15 млн. рублей. Пример расчета налогооблагаемого дохода со сделки:

15000000/2 * 0,7 = 5250000 рублей.

Поскольку стоимость продажи существенно ниже кадастровой, то при расчете НДФЛ используется сумма 5,25 млн. рублей.

Статья 220 НК РФ содержит развернутую информацию о таком способе уменьшения налога как имущественный вычет. Фиксированный размер льготы установлен в пределах 1 млн. рублей. Важно понимать, как его применять:

Немного интереснее ситуация происходит при применении вычета для сделок с продажей долей квартир. Собственники недвижимости могут выбрать три сценария получения льготы в зависимости от конкретной ситуации.

Рассмотрите примеры расчета на основе следующих данных:

Лопатин А.Д. и В.Д. решили продать квартиру, полученную в наследство, за 3,5 млн. рублей. Оба работают, поэтому вправе применять вычеты. Каждый владеет ½ имущества.

Использование вычета на целый объект недвижимости . В такой ситуации оформляется договор купли-продажи квартиры, и совладельцы могут применить льготу в размере 1 млн. рублей пропорционально своим долям.

1000000/2 = 500000 рублей

(3500000/2 - 500000) * 13 % = 162500 рублей. Именно такую сумму налога заплатит каждый собственник квартиры в бюджет.

Использование вычета на доли квартиры . Совладельцы реализуют свою часть отдельно по разным договорам купли-продажи. Это возможно при наличии свидетельств о праве собственности на каждую долю. Тогда расчет будет выглядеть следующим образом:

(3500000/2 - 1000000) * 13 % = 97500 рублей.

Еще один интересный вариант решения вопроса возможен, если один из совладельцев является собственником более установленного минимального срока. В такой ситуации при продаже имущества заключается дополнительное соглашение, в котором указывается распределение дохода от сделки:

Лопатин А.Д - 3 млн. рублей (собственник более 3 лет)

Лопатин В.Д. - 500 тыс. рублей (пользуется имущественным вычетом на свою долю в размере 500000 рублей). Таким образом продавцы недвижимости полностью освобождаются от уплаты НДФЛ.

Как видно из примера, разный подход к юридическому оформлению долей имущества, позволяет значительно снизить размер налога с продажи части квартиры. Важно правильно и точно сопроводить сделку, поскольку наличие ошибок или неточности дают возможность ФНС признать ее недействительной, а порядок применения вычетов изменить в сторону увеличения налоговой нагрузки.

Уплата налога с продажи доли квартиры ничем не отличается от установленного порядка по сделкам с другой недвижимостью. Владелец части имущества обязан в срок до 30 апреля предоставить информацию о сделках в прошлом году, предоставив в ФНС отчетность по форме 3-НДФЛ. Не нужно передавать налоговую отчетность в контролирующие органы при продаже имущества, которым владели более установленного срока. В остальных же случаях важно показать, что собственник воспользовался вычетом или снизил налог на расходы по покупке недвижимости.

Крайней датой перечисления сумм налога в 2017 году является 15 июня. Уплатить взнос возможно лишь после подтверждения правильности оформления декларации и получения реквизитов в контролирующей организации. Граждане не вправе производить расчет с бюджетом наличными средствами, поэтому потребуется обращаться в банк или использовать интернет-ресурсы. За нарушение сроков уплаты налогов и подачи декларации предусмотрены штрафы.

Если у вас есть какие-либо вопросы или вам требуется помощь в заполнении налоговых деклараций, то наш дежурный юрист онлайн готов оперативно вас проконсультировать.

Расчет налога за неполный год пользования льготой

Для расчета налога на имущество физических лиц в случаях возникновения (прекращения) права на льготу в течение года используется следующая формула:

Коэффициент инспекция определит по формуле:

Месяц возникновения (прекращения) права на льготу считается за полный месяц.

Это следует из положений пункта 6 статьи 408 Налогового кодекса РФ.

Подробнее о том, какие существуют льготы по налогу на имущество физических лиц и как ими воспользоваться, см. Кто и вкаких случаях должен платить налог на имущество физических лиц .

Пример проверки расчета налога на имущество физических лиц исходя из инвентаризационной стоимости. Гражданин получил право на льготу в связи с выходом на пенсию

У А.В. Львова в собственности находится дом. Львов вышел на пенсию с 10 мая 2015 года. В инспекцию он предоставил заявление на льготу.

Инвентаризационная стоимость дома равна 800 000 руб.

Инвентаризационная стоимость дома, умноженная на коэффициент-дефлятор, равна:

917 600 руб. (800 000 руб. × 1,147).

Для жилых помещений стоимостью выше 500 000 руб. до 1 000 000 руб. (включительно) по местонахождению дома установлена ставка 0,6 процента.

Сумма налога за 2015 год (за четыре месяца - с января по апрель) составит:

1835 руб. (917 600 руб. × 0,6% : 12 мес. × 4 мес.).

Общая собственность бывает общей долевой и общей совместной . Порядок расчета налога для каждого из видов общей собственности различен.

Если объект находится в общей долевой собственности , то налог инспекция рассчитает для каждого из участников долевой собственности пропорционально его доле. Для этого она использует следующую формулу:

Рассчитанную сумму налога должен заплатить каждый участник долевой собственности.

Такой порядок установлен абзацем 1 пункта 3 статьи 408 Налогового кодекса РФ.

Если объект находится в общей совместной собственности , то налог инспекция рассчитает в общем порядке для каждого из участников совместной собственности в равных долях.

Для этого она использует следующую формулу:

Рассчитанную сумму налога должен заплатить каждый участник совместной собственности.

Такой порядок установлен абзацем 2 пункта 3 статьи 408 Налогового кодекса РФ.

Если один из собственников (при совместной или долевой собственности) пользуется льготой, установленной подпунктами 1-14 пункта 1 статьи 407 Налогового кодекса РФ, то он не платит налог со своей доли. Если на данное имущество распространяется льгота, установленная подпунктом 15 пункта 1 статьи 407 Налогового кодекса РФ, то все собственники освобождаются от уплаты налога.

Пример проверки расчета налога на имущество физических лиц исходя из инвентаризационной стоимости. Объект находится в общей долевой собственности

А.С. Глебова, А.В. Львов и В.Н. Зайцева имеют в общей долевой собственности квартиру. По соглашению между ними доли в имуществе распределены следующим образом:

Инвентаризационная стоимость каждой доли в праве общей долевой собственности определена следующим образом:

Инвентаризационная стоимость каждой доли в праве общей долевой собственности, умноженная на коэффициент-дефлятор, равна:

Для жилых помещений по местонахождению квартиры установлены следующие ставки:

Следовательно, сумма налога, которую должен заплатить каждый собственник, равна:

Пример проверки расчета налога на имущество физических лиц. Объект находится в общей совместной собственности

А.С. Глебова, ее муж и брат имеют в общей совместной собственности квартиру.

Инвентаризационная стоимость квартиры, по данным БТИ, составляет 1 000 000 руб.

Часть инвентаризационной стоимости, которая приходится на каждого собственника, составила 333 333 руб. (1 000 000 руб. : 3).

Часть инвентаризационной стоимости, которая приходится на каждого собственника, умноженная на коэффициент-дефлятор, составила 382 333 руб. (333 333 руб. × 1,147).

Для жилых помещений стоимостью выше 300 000 руб. до 500 000 руб. (включительно) по местонахождению квартиры установлена ставка налога 0,3 процента.

Следовательно, сумма налога, которую должен заплатить каждый собственник, равна:

382 333 руб. × 0,3% = 1147 руб.

Мужу Глебовой предоставлена льгота по налогу на имущество. Следовательно, он не платит налог со своей части инвентаризационной стоимости, а Глебова и ее брат должны заплатить в бюджет по 1147 руб. каждый.

Пример проверки расчета налога на имущество физических лиц исходя из кадастровой стоимости. Объект находится в общей долевой собственности

А.С. Глебова, А.В. Львов и В.Н. Зайцева имеют в общей долевой собственности квартиру площадью 120 кв. м. По соглашению между ними доли в имуществе распределены следующим образом:

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую начислили собственникам за 2014 год исходя из инвентаризационной стоимости квартиры, составила:

На данной территории 2015 год является первым годом, когда налог на имущество физических лиц начали рассчитывать исходя из кадастровой стоимости. То есть 2015 год является первым годом переходного периода.

Сначала рассчитаем общую сумму налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил:

8875 руб. ((10 650 000 руб. - 10 650 000 руб.: 120 кв. м × 20 кв. м) × 0,1%).

Значит, для каждого из собственников налог, рассчитанный исходя из кадастровой стоимости без учета переходных правил, составит:

Для Львова и Зайцевой налог исходя из кадастровой стоимости больше, чем исходя из инвентаризационной. Поэтому инспекция продолжила расчет, применив переходные правила. Для первого года переходного периода коэффициент равен 0,2.

Окончательную сумму налога к уплате инспекция рассчитала так:

А вот для Глебовой сумма налога исходя из кадастровой стоимости, рассчитанной без учета переходных правил, оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости. Поэтому переходные правила для нее инспекция не применила. И Глебова должна заплатить налог в сумме 3994 руб.

Ситуация: в каком порядке наследники должны платить налог на имущество физических лиц за наследодателя?

Каждый из наследников, принявших наследство, должен погасить часть неуплаченного налога (пеней, штрафа) в пределах стоимости перешедшего к нему имущества. При этом наследники отвечают по долгам солидарно.

Налоговая инспекция вправе предъявить требование о погашении задолженности наследодателя по налогу на имущество физических лиц (подп. 3 п. 3 ст. 44 НК РФ). При этом такие требования могут быть направлены:

Об этом сказано в подпункте 3 пункта 3 статьи 44 Налогового кодекса РФ, пункте 3 статьи 1175 Гражданского кодекса РФ.

Каждый из наследников, принявших наследство, должен погасить часть неуплаченного налога (пеней, штрафа) в пределах стоимости перешедшего к нему имущества (п. 1 ст. 1175 ГК РФ).

Наследники отвечают по долгам солидарно, то есть налоговая инспекция может предъявить требования:

В последнем случае инспекция вправе потребовать у одного наследника оплатить долг полностью или частично. Размера принятого этим наследником имущества может не хватить для погашения всей задолженности. Тогда инспекция обратится с требованием об уплате непогашенной части долга к остальным наследникам. Наследники остаются должниками перед бюджетом до тех пор, пока обязанность наследодателя по уплате налога на имущество не будет исполнена полностью.

Такой порядок предусмотрен статьями 1175 и 323 Гражданского кодекса РФ.

Если один из наследников полностью погасил задолженность по налогу, налоговая инспекция больше не может предъявлять требования к другим наследникам (п. 1 ст. 325 ГК РФ).

Однако наследник, оплативший всю сумму налога, имеет право регрессного требования к остальным должникам. Он предъявляет к ним требования в равных долях (за вычетом своей доли). Если кто-либо из оставшихся должников не оплатил свою часть, неоплаченная им сумма распределяется между другими наследниками (включая того, кто погасил всю задолженность перед бюджетом).

Наследники могут по соглашению между собой предусмотреть другой порядок уплаты налога за наследодателя. Например, установить, что величина задолженности каждого из наследников определяется соразмерно его доле в полученном имуществе. Или возложить обязанность по уплате налога только на одного наследника (без права предъявления регрессного требования к другим наследникам).

Такие правила содержатся в пункте 2 статьи 325 Гражданского кодекса РФ.

Исходя из буквального толкования абзаца 2 пункта 1 статьи 1175 Гражданского кодекса РФ можно сделать следующий вывод. Наследники должны погасить задолженность в размере, не превышающем общую стоимость принятого по наследству имущества. То есть, если общая задолженность больше, чем стоимость имущества, погашать разницу не нужно.

Последнее обновление Март 2019

Полученное наследство – это не только имущественная выгода, но и обязанности наследника по содержанию, уплате налогов и т.д. Особенно беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно считать только срок владения квартирой. Бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы от продажи к нулю вычетами или расходам (если размеры позволяют).

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2018 году он унаследовал в этой же недвижимости ¼ доли. В 2019 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 12 годам (с 2007 по 2019 г.г.). Поэтому декларацию подавать не надо.

Некоторые путают налог и пошлину. Это совершенно разные понятия.

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Иногда ошибочно полагают, что имущественный вычет отнимается от итоговой суммы налога. Но нет, вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

Например , продается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

Это сумма, на которую уменьшают цену сделки перед налогообложением.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ. То есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин. Допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства гражданина . Обычно это совпадает с местом постоянной прописки налогоплательщика.

То есть документы не сдаются:

а именно по прописке гражданина.

Список документов, подаваемых в ИФНС:

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не нужно. Как и документы, подтверждающие статус собственника до сделки. То есть было ли наследование по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляются в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты заверяются нотариально.

Пример : от продажи получили деньги в 2018 году, значить декларацию с приложениями сдать нужно до 30.04.2019 г.

Пример : за 2017 год последним днем сдачи налоготчетности был 03.05.2018 г. В 2019 году последний день сдачи выпадает на будний, то есть переносов не будет.

Существует три способа сдачи отчетности по НДФЛ:

Если наследник не хочет/не может сам заниматься документальным вопросом, то это можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , для дохода за 2017 год последним днем оплаты был 16 июля 2018 года, так как 15.07.2017 это воскресенье – выходной. В 2019 году число "15" - будний день, он последний для оплаты.

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

Фактическую оплату можно производить:

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля.

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом . Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Предусмотрена ответственность и за неперечисление денег в бюджет.

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Существует два способа заполнения:

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у Вас сложный расчет, имеются разные виды доходов и вычеты, лучше обратиться в специализированную бухгалтерскую/юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

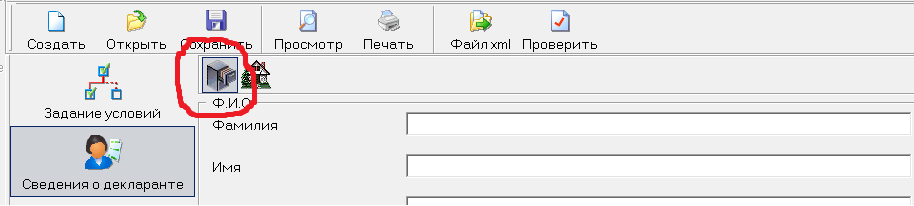

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «3-НДФЛ» | |

|

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

| «Лично». Если заполняется декларация за ребенка, то указывается «Представителем – ФЛ». |  |

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр). Если не знаете свой ИНН, то можно здесь.

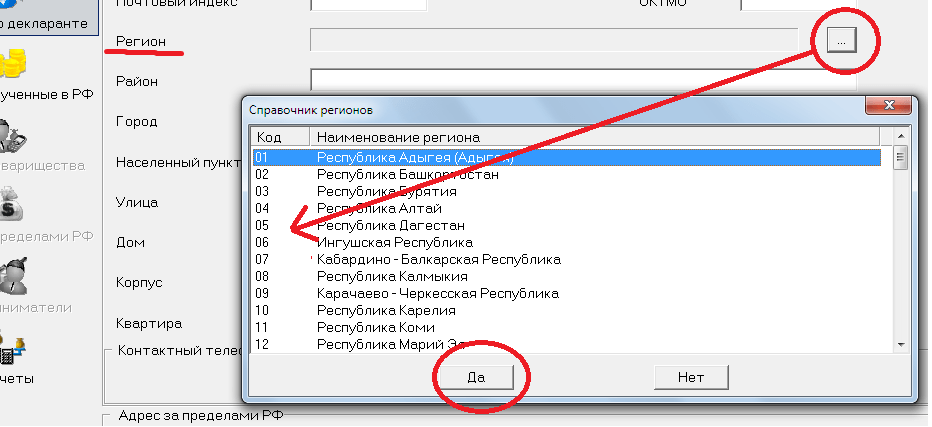

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

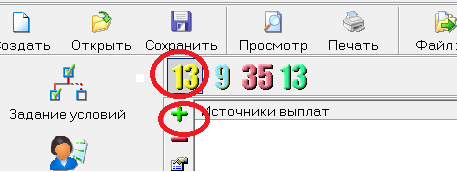

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

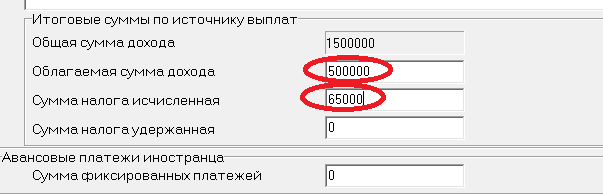

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Цель разумного налогоплательщика уменьшить налог. Есть два законных пути занижения вырученных средств: вычет или расходы.

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически применит вычет. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда квартира продана дешевле, чем вычет (1 млн.руб), то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2018 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

При продаже наследственной квартиры расходы по вступлению в наследство будут незначительные. Смысл в их применении имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли. То есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственная. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 тыс.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%). Всего сумма равна 312 тыс. р.

Учесть в расходах можно только прямые затраты на приобретение жилья (которое в последующем продано). Многочисленные разъяснения ФНС России определяют примерный перечень видов расходов:

Как и в случаях с вычетами, при превышении расходов над продажной стоимостью объекта налог сводится к нулевой отметке. Минусового остатка не образуется.

Поэтому нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Если наследственная квартира/доля в ней значилась за ребенком, то он будет налогоплательщиком на общих основаниях. Никаких скидок на возраст нет.

Но сам подросток вплоть до 18 лет ничего не должен делать:

Этой работой должен заниматься за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ, и оформляет отчетность, и предъявляет её в инспекцию, и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно нужно приложить (свидетельство о рождении, акт о назначении опекуна и пр.).

Часто наследники продают оставленную от наследодателя им квартиру. А на вырученные средства тут же приобретают другое жилье. Получается, в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартир.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2017 году унаследовал квартиру, которую в 2018 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости. Так как для него установлены строгие условия:

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Дольщик реализует только свою часть в собственности, оформляя отдельным договором. В таком случае, отчетность формируется, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом, каждый дольщик может использовать полный вычет в 1 млн. руб.

В этом случае будет один договор купли-продажи. Вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Хотя и здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2017 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Как альтернативный вариант, доход можно уменьшать расходом. Сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Может быть, что в одном календарном году реализуется более одной доли в разных объектах недвижимости одним собственником, который владеет ими меньше 3 лет. Тогда следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет. Значит налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом размере. В нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если ко второй квартире помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Как на счет совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Поэтому супружеской части, как таковой, не может быть. Все права и обязанности, связанные с владением недвижимостью, касаются только наследника.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

В 2007 году наша семья купила квартиру. Мне досталась 1/4 доля квартиры, остальные доли были оформлены в собственность мамы, папы и брата. В 2014 году, после смерти родителей я вступила в наследство. Так как брат написал у нотариуса отказ от наследства, яИрина К.

Добрый день Ирина! Ваш вопрос понятен и ответ на него был дан Министерством Финансов РФ.

"Согласно статье 235 Гражданского кодекса Российской Федерации изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 Гражданского кодекса Российской Федерации изменение состава собственников имущества предусматривает государственную регистрацию такого изменения. В связи с этим, моментом возникновения права собственности у участника общей долевой собственности на квартиру, является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры, в том числе смерти одного из сособственников, и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру".

То есть Минфин считает, что если вы приобрели долю в квартире (причем любую), то с этого момента начинает отсчитываться срок вашего права на саму квартиру. Вы купили 1/4 долю в 2007 году, потом получили по наследству и выкупили оставшуюся часть (3/4) в 2014 и 2015 г.г. По Мнению Минфина считается, что квартира находилась в вашей собственности с 2007 года.

Это мнение отражено во множестве писем министерства. Например, смотрите письма Минфина РФ от 19.03.2013 № 03-04-05/7-243, от 14.03.2013 № 03-04-05/7-226, от 06.03.2013 № 03-04-05/7-184, от 27.02.2013 № 03-04-05/9-149, от 09.02.2012 № 03-04-05/9-144, от 07.02.2012 № 03-04-05/5-127, от 03.02.2012 № 03-04-05/5-111, от 01.02.2012 N 03-04-05/7-100, от 12.01.2012 № 03-04-05/5-3, от 16.12.2011 № 03-04-05/5-1057, от 15.12.2011 № 03-04-05/7-1045, от 13.12.2011 № 03-04-05/7-1033, от 29.11.2011 № 03-04-05/7-962, от 28.11.2011 № 03-04-05/5-950, от 28.11.2011 № 03-04-05/7-953, от 17.11.2011 № 03-04-05/7-902, от 15.11.2011 № 03-04-05/7-892, от 21.10.2011 № 03-04-05/5-773, от 21.10.2011 № 03-04-05/9-764 и т. д.

С текстами самых свежих из этих писем вы можете ознакомится здесь.

К слову сказать аналогичного мнения некоторое время придерживалось и Федеральная налоговая служба. Так, в письме УФНС по г. Москве от 14.06.2011 № 20-14/4/57434@. В последствии налоговики передумали и заняли другую позицию. А потом передумали опять и вернулись к прежней точке зрения, полностью совпадающей с позицией Минфина России. Об этом, в частности, сказано в письмах УФНС России по г. Москве от 17.09.2012 № 20-14/087117@, от 26.06.2012 № 20-14/055942@, от 21.06.2012 г. № 20-14/54637@ и т. д.:

«… приобретая долю в праве собственности на имущество, принадлежащую другому участнику, или получая такую долю по наследству, собственник увеличивает объем своих прав в указанном имуществе, однако объект права собственности остается прежним. Приобретение сособственником доли в праве общей долевой собственности на имущество, в частности, в результате заключения договора дарения указанного имущества, предоставляет ему возможность увеличить объем прав на свой объект, а не приобрести права на чужую вещь. Таким образом, право участника долевой собственности на имущество возникает с момента первоначальной государственной регистрации права собственности на данное имущество и присвоения ему кадастрового номера, который далее не меняется при изменении состава собственников данного имущества».

Достаточно долго с таким подходом была не согласна Федеральная налоговая служба. Она предложила при расчете налога поделить доход от продажи квартиры (на облагаемый и не облагаемый) и сумму имущественного вычета в размере 1 000 000 руб. То есть по их мнению налогом облагают только доход, приходящийся на долю в квартире, которой человек владел меньше трех лет. И он может быть уменьшен на сумму вычета рассчитанного также исходя из этой доли.Указанная позиция ФНС изложена в письме от 16.07.2008 N 3-5-04/275. Отметим, что обосновывая такой порядок расчета они ссылались на Постановление Конституционного Суда РФ от 13.03.2008 № 5-П. Но как ни странно, именно в этом документе написано:

«Вопрос о размере предоставляемого имущественного налогового вычета и о порядке его расчета для ситуации, когда срок нахождения в собственности долей, которыми владеют участники долевой собственности, также различается, является прерогативой законодателя».

Это означает, что каких либо предписаний как распределять вычет в данной ситуации (и нужно ли его распределять) Конституционный суд дать не может. Это должен сделать «законодатель». То есть данный порядок должен быть прописан в законе. Однако до настоящего момента его там нет.

Видимо поэтому ФНС России сменило гнев на милость. Теперь налоговики придерживаются позиции Минфина. Соответствующее разъяснение дано в письме Федеральной налоговой службы от 22 октября 2012 г. № ЕД-4-3/17824, которое обязательно для применения всеми налоговыми инспекциями России. Цитата из этого документа:

«Согласно статье 235 Гражданского кодекса Российской Федерации (далее — ГК РФ) изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК РФ изменение состава собственников имущества предусматривает государственную регистрацию такого изменения. В связи с этим моментом возникновения права собственности у участников общей долевой собственности на квартиру является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и долей в праве собственности на квартиру, а момент первоначальной государственной регистрации права собственности на данную квартиру».

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Из обращения следует, что супруги в 2006 году приобрели квартиру, которая была оформлена на супругу. В 2013 году квартира была разделена и каждый из супругов получил по 1/2 доли в праве собственности на квартиру. Свою 1/2 доли супруга подарила супругу, который в 2014 году квартиру продал.

В соответствии с положениями Гражданского и Семейного кодексов Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Согласно статье 235 Гражданского кодекса Российской Федерации изменение состава собственников, в том числе переход имущества к одному из участников общей собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 Гражданского кодекса Российской Федерации изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на квартиру является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и долей в праве собственности на квартиру, а момент первоначальной государственной регистрации права собственности на данную квартиру.

В соответствии с пунктом 17.1 статьи 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи, в частности, квартиры, находившейся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Учитывая изложенное, поскольку квартира находилась в собственности налогоплательщика-супруга (независимо от изменения вида права собственности на квартиру) более трех лет, то доходы от продажи этой квартиры указанным налогоплательщиком не подлежат обложению налогом на доходы физических лиц.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

04.06.2014

Подарок считается доходом. Поэтому лицу, получившему в дар недвижимость, придется платить налог.

Размер госпошлины за составляет тринадцать процентов от цены имущества, если дар делается не родственнику. Если стороны соглашения связаны близкими родственными связями, то отчисления делать не нужно.

Не имеет значения, насколько близко общаются между собой родственники. С точки зрения закона к близким родственникам относится ограниченный круг лиц. конкретизировала случаи, когда налог не платится.

Внимание! Сделки между супругами, родителями и детьми, бабушками, дедушками и внуками налогом не облагаются.

Подробнее о дарении доли в квартире родственникам и детям рассказано .

Если налоговая инспекция вышлет уведомление, нужно написать объяснительную записку. К письменному объяснению приложить свидетельство о заключении брака или документы, которые подтверждают близость родственных отношений. Документы направить налоговым инспекторам заказным письмом с уведомлением.

Поскольку дядя и племянник – это дальние родственники с точки зрения закона, платить государству придется. Считаем НДФЛ: 3 000 000×0,5×13%=195 000.

Племянник сделает отчисления за полученный доход в размере сто девяносто пять тысяч рублей.

Стороны сделки не имеют интереса делать отчисления в пользу государства. По этой причине ищут способы обойти закон. Можно пойти на хитрость, чтобы избежать уплаты налога.

Например, дядя хочет подарить своей племяннице 1/3 частного дома. Согласно положениям Налогового кодекса племяннице придется делать отчисления с подарка. Чтобы этого избежать, дядя может сделать подарок своей сестре.

Сестре делать отчисления не придется, поскольку братья и сестры – это близкие родственники.

Сестра приходится племяннице мамой. Мать сделает подарок своей дочери. В этом случае делать отчисления не придется.

Сделку можно оформить самостоятельно. Тогда за услуги нотариуса платить не придется. Но дарение доли в недвижимости без участия нотариуса оформить нельзя (о том, где и за сколько можно оформить договор дарения, рассказывается ).

Статьи расходов при оформлении дарственной:

Оформление включает оплату услуг государственных организаций. Размер пошлины за регистрацию права владения фиксированный. Он составляет две тысячи рублей.

Расценки на нотариальные конторы устанавливаются в зависимости от сложности и объема работ.

Отчитываться за полученный доход должны лица, которые не связаны близкими родственными связями. Размер отчислений составляет тринадцать процентов от цены имущества.