Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество.

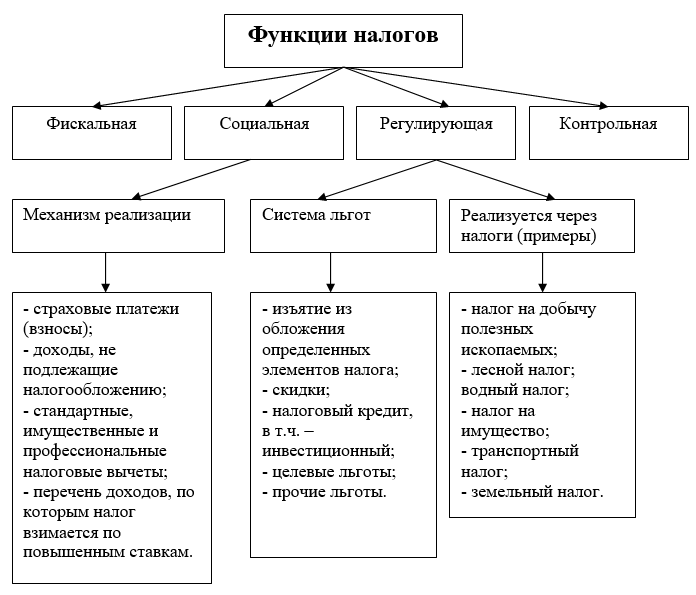

Фискальная функция налогов – основная, изначально характерная для любых налоговых систем.

Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций.

В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов именно благодаря своей фискальной функции.

Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. Это вмешательство предопределяет следующую функцию налогов – регулирующую функцию.

Суть этой функции заключается в том, что налоги как эффективный инструмент перераспределительных процессов оказывают огромное влияние на производство, стимулируя или сдерживая его рост, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Государство с помощью налогообложения решает ряд экономических и социальных проблем общества.

Внутри регулирующей функции можно выделить стимулирующую, дестимулирующую подфункции и подфункцию воспроизводственного назначения .

Стимулирующая подфункция заключается в том, что государство посредством установления более благоприятного налогового режима для той или иной группы налогоплательщиков содействует развитию той деятельности, которой эти налогоплательщики занимаются. Стимулирующая подфункция реализуется через систему различных льгот или иных преференций, предусмотренных для определенной категории налогоплательщиков.

В отдельных главах ч. 2 Налогового кодекса РФ дан перечень налоговых льгот, которые используются в российской налоговой системе для реализации стимулирующей функции налогов. Льготы могут предоставляться путем изменения объекта налогообложения, уменьшения налогооблагаемой базы, понижения налоговой ставки и т. п. Таким образом, государство обладает довольно широкими возможностями по стимулированию тех или иных действий налогоплательщиков с помощью налогового механизма.

В противовес стимулирующей подфункции налоги имеют еще и дестимулирующую подфункцию. Эта подфункция проявляется в том, что государство, будучи заинтересованным в ограничении деятельности тех или иных категорий налогоплательщиков, устанавливает для них более тяжелое налоговое бремя, чем для обычных налогоплательщиков. Так, например, государство заинтересовано в ограничении игорного бизнеса, поэтому налоговые ставки на доходы игорных заведений установлены в абсолютных суммах на достаточно высоком уровне.

Третьей является подфункция воспроизводственного назначения. Сущность этой подфункции заключается в том, что государство, взимая налог с налогоплательщиков, направляет полученные средства на воспроизводство тех объектов материального мира, которые были задействованы в процессе производственной или иной деятельности налогоплательщика. Ярким примером реализации подфункции воспроизводственного назначения налогов может послужить установление водного налога, взимаемого с водопользователей и направляемого на воспроизводство водных ресурсов страны.

Таким образом, реализуя экономическую функцию налогов, государство имеет возможность активно вмешиваться в организацию хозяйственной жизни страны.

Регулирующая, распределительная и контрольная функции налогов

Регулирующая функция налогов. Данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т. п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т. д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть - плательщик), но и отношения экономических агентов между собой.

Распределительная функция налогов главным образом состоит из перераспределении материальных средств между представителями общества, то есть перераспределение средств от более бгатых к более бедным слоям общества.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Контрольная функция налогообложения - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Экономические принципы налогообложения. Кривая Лаффера

Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

С экономической точки зрения, налог имеет две основные задачи:

Юриспруденция дополняет перечень налоговых функций, выделяя:

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Основные функции налогов в государстве: Подробный анализ

В государстве, их совокупная величина, демонстрируют степень реализации потенциала этого инструмента распределения и перераспределения общественного богатства.

В зависимости от того, какие в государстве приняты и сборов, можно вести речь и о тех функциях, которые они выполняют в обществе. Кроме того, сама экономическая теория пока не в состоянии дать ответ на вопрос о функциях, выполняемых налогами и какие они должны выполнять в идеале, каковы должны быть их виды и размеры.

Наиболее устоявшимся мнением сейчас считается то, что налоги наиболее эффективно выполнят две функции, это - фискальная функция налогов и распределительная.

Первая, фискальная, функция налогов является одной из самых главных, и не только потому, что она реализуется в подавляющем количестве государств. Ее универсальность заключается и в том, что она не опосредована никаким общественно-экономическим строем государства и его экономической системой.

При помощи данной функции создаются финансовые фонды и резервы любой страны, и именно фискальная функция налогов формирует необходимые условия для перераспределения общественного богатства между различными социальными и экономическими группами населения, субъектами хозяйственной деятельности, отраслями экономики.

Как известно, любое изменение количества налоговых поступлений существенно влияет на экономическую деятельность. Причем, здесь имеется в виду не только уменьшение этих поступлений, но и их увеличение, так как в этом случае может усиливаться в обществе. Следовательно, крайне важным является добиться такого положения вещей, при котором будет обеспечиваться перераспределение общественного богатства на принципах Исполнение данного условия позволяет обеспечить сочетание государственных и общественных интересов на уровне возможной для обеих сторон приемлемости. Отсюда формируется вывод, согласно которому становится объективно необходимым, чтобы фискальная функция налогов была дополнена регулирующей, или, как ее еще называют, распределительной.

Природа распределительного механизма была известна еще на этапе первичного накопления капитала. Нынешнее, современное ее содержание в значительной мере изменилось. В данный момент распределительная функция налогов выступает как необходимый и эффективный инструмент стимулирования процесса производства, его технологического перевооружения, поддержания оптимальных темпов.

Использование налогов как метода формирования средств государства объективно вызывает необходимость соприкосновения налогового процесса с его участниками - предприятиями, компаниями, населением. В процессе этого соприкосновения роль распределительной функции еще более возрастает. Если в период накопления капитала, налоги в основном принимали участие в создании производства как такового, то на современном этапе, налоги все более проявляют себя как регулирующий инструмент. Действие этого инструмента реализуется через виды налогов и сборов, установление предоставления преференций и льгот, применения к различным участникам хозяйственных отношений санкций. Это показывает, что налоговая политика непосредственно вмешивается в процесс экономических отношений в обществе. Кстати, отсюда вытекает и еще одна функция - контрольная, сущность которой вытекает из самой природы такого явления, как налоги. Перераспределение общественного продукта при помощи налогов в данном случае, неотделимо от слежения за движением финансовых средств в экономике.

В конечном счете, обобщая все функции, которые выполняют налоги, следует признать, что они призваны обеспечить равновесие между государственными и общественными интересами и формировать благоприятные условия для прогресса.

9.4. Функции налога

Налог, обладая экономико-правовой природой, становится универсальным инструментом реализации задач государства посредством присущих ему определенных функций. Функции любой категории выражают ее общественное значение, присущее именно данной категории. Налог как категория не только правовая, но и экономическая также выполняет определенные функции. Функцию налога можно определить как основное направление действия налога, выражающее его сущность. Функции налогов предопределяют их роль и значение во всей совокупности налогово-правовых отношений. Каждая из функций налога реализует то или иное назначение данного фискального взимания, образуя во взаимодействии определенную совокупность, которая предопределяет государственную налоговую политику и ее влияние на экономическое развитие страны.

Современное развитие налоговых систем как зарубежных стран, так и Республики Беларусь позволяет говорить о следующих функциях налога, которые в основном характерны для построения практическим всех систем налогообложения.

Фискальная функция носит всеобъемлющий характер, распространяется на все юридические и физические лица, которые, согласно действующему налоговому законодательству, обязаны платить налоги. Данная функция изначально характерна для любого налога, т.к. главное его предназначение – образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий функционирования государства и выполнения возложенных на него обществом задач.

Благодаря фискальной функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения, т.е. в процесс перераспределения части валового внутреннего продукта. Именно фискальная функция предопределяет появление и проявление других функций налога.

Наиболее тесно с фискальной функцией налога связана распределительная (социальная) функция, выражающая экономическую сущность налога как централизованного, фискального инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в непроизводственную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение.

Устанавливая систему налогов с физических лиц, государство осуществляет перераспределение доходов своих граждан, направляя часть финансовых ресурсов наиболее обеспеченной части населения на содержание наименее обеспеченной. Именно за счет данного перераспределения обеспечивается социальная стабильность в стране. В связи с этим, распределительную функцию довольно часто называют социальной.

Как активный участник распределительных и перераспределительных процессов налоги оказывают существенное влияние на сам процесс хозяйственной деятельности с помощью регулирующей (стимулирующей) функции. Ее практическая реализация осуществляется через систему различных налоговых инструментов (налоговые льготы (преференции), налоговые вычеты и налоговые кредиты и др.). Маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных общественных проблем. Необходимо обратить внимание, что регулирующая функция затрагивает как производство (прямые налоги), так и потребление (косвенные налоги).

Поскольку успешная хозяйственная деятельность частных субъектов - основной источник налоговых доходов государства, последнее должно стремиться к созданию благоприятных условий для осуществления хозяйственной деятельности с целью увеличения объема налоговых поступлений.

В правосознании и публичного, и частного субъектов должно быть зафиксировано представление о первичности результатов хозяйственной деятельности по отношению к налоговым последствиям. Успешную хозяйственную деятельность не сложно сделать постоянным источником налоговых поступлений, а неудовлетворительная экономическая ситуация на предприятии или в стране, обязательно негативно скажется на налоговых платежах при любой самой оптимальной налоговой системе.

Возникающая на практике конфликтность отношений между государством и налогоплательщиками предопределило выделение некоторыми авторами дестимулирующей функции (подфункции) .

Благодаря контрольной функцииосуществляется контроль за полной и своевременной уплатой налога и исполнением субъектами налоговых отношений других обязанностей, возложенных на них налоговым законодательством.

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и физических лиц, а также за источниками доходов и расходов. Благодаря денежной оценке сумм уплаченных налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Таким образом, посредством данной функции оценивается эффективность налоговой системы, выявляется необходимость внесения изменений в налоговую и бюджетную политику.

Осуществление контрольной функции во многом зависит от налоговой дисциплины (налогоплательщики своевременно и в полном объеме уплачивают установленные законодательством налоги).

Одна из наиболее ярко проявляющихся тенденций мирового развития состоит в усиливающейся взаимозависимости национальных экономики. Данная тенденция к гармонизации налоговых систем и налогового политики предполагает согласование основных показателей и механизмов налоговых систем, налогового права различных стран.

Налоги, в рамках государственного регулирования рыночной экономики стали играть качественно иную роль. Они стали одним из средств формирования единого экономического пространства для государств, связанных экономическими и региональными интересами.

Анализ современных тенденций развития налоговых систем приводит к выводу, что проблемы налогообложения отдельной страны следует рассматривать во взаимосвязи с развитием налоговой политики мирового сообщества. Появление и развитие интегрирующей функции налогообложения требует учитывать при разработке национальной налоговой политики опыт и перспективы налоговых реформ в зарубежных странах.

Функции налогов должны раскрывать сущностные свойства и внутреннее содержание налога как экономической категории, а также выражать общественное назначение налогообложения как основы перераспределительных отношений в процессе создания общественного богатства и способа мобилизации финансовых ресурсов в распоряжение государства.

Существующие подходы к проблеме налоговых функций можно условно разделить на три группы:

Наиболее логичным видится выделение четырех функций налога :

Фискальная функция (от лат. fiscus - государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения - изъятие посредством налогов части доходов организаций и в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция присутствует во всех без исключения налогах в любой налоговой системе. Она была единственной на ранних периодах налогообложения, со временем ее значение не только не ослабло, но и продолжает в условиях развитых рыночных отношений возрастать. Более того, усиление позиций государства в экономике, социальной, правоохранительной и других сферах ведет к объективному возрастанию государственных расходов, а, следовательно, и доли перераспределяемого посредством налогов общественного продукта. Справедливости ради следует отметить, что в отдельных исторических промежутках действие фискальной функции ослабевало, но в более значительных временных периодах неизбежно сказывалось ее усиление.

Традиционно считается, что все остальные функции налогов являются в большей или меньшей степени производными от фискальной, и это действительно так. Однако многообразие эффектов регулирующего, распределительного характера, достигаемых посредством грамотно построенной и выверенной налоговой системы, свидетельствует о том, что хотя фискальная функция является самой существенной и во многом определяющей другие, но при этом отнюдь не исключительной.

Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. Средством решения этих задач, позволяющим перераспределять общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе, являются налоги и налоговая система, а именно:

Распределительная функция реализуется также через индивидуальную безвозмездность налогов. Наименее обеспеченные слои населения могут платить самый минимум налогов или вообще их не платить на законных основаниях, но при этом пользоваться значительным объемом услуг (образования, здравоохранения, социальной защиты), финансируемых государством за счет налоговых поступлений от организаций и более обеспеченных граждан. Таким образом, распределительная (социальная) функция не только обеспечивает регулирование фактической величины налоговой нагрузки исходя из уровня доходов различных слоев населения, но и позволяет в определенной мере компенсировать низкие доходы государственными трансфертами и услугами.

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики. Кроме того, данная функция способствует повышению эффективности реализации других функций налогов, в первую очередь фискальной - через сопоставление налоговых доходов с финансовыми потребностями государства. Через эту функцию обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой и бюджетной систем.

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение , и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. Данная функция реализует не только экономические отношения в иерархической подчиненности (государство - налогоплательщик), но во многом и экономические отношения между налогоплательщиками.

А.В. Брызгалин выделяет в регулирующей функции налогов три подфункции:

Подробнее о подфункциях

Стимулирующая подфункция заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий налогоплательщиков и (или) видов деятельности. Она реализуется через систему налоговых преференций для этих категории и видов деятельности: льготные режимы налогообложения, пониженные налоговые ставки, налоговые кредиты и каникулы, различные освобождения, вычеты и т.д. К целевым категориям налогоплательщиков, как правило, относятся малые предприятия, благотворительные фонды, общественные организации, предприятия инвалидов и др. К целевым видам деятельности, стимулирование развития которых традиционно поддерживается государством, чаще всего относятся сельское хозяйство, образование, наука, здравоохранение, благотворительная, религиозная и просветительская деятельность.

Вместе с тем стимулировать можно не только развитие определенных предприятий и отраслей, но и отдельные территории, например посредством установления на них льготного порядка налогообложения (устройством так называемых оффшорных зон). Однако следует понимать, что стимулирующий эффект налогообложения имеет ограниченное действие. Его не надо переоценивать. Налоговый аспект, безусловно, влияет на экономическое поведение субъектов, но это лишь один из аспектов для стимулирования их лучшей деятельности. Налог лишь изымает часть заработанного, поэтому если какое-либо предприятие или вид деятельности неприбыльны и неэффективны изначально, то их развитию не помогут уже никакие налоговые преференции. Подобная ситуация отчетливо прослеживается в нашем сельском хозяйстве.

Дестимулирующая подфункция , напротив, заключается в формировании посредством налогообложения определенных барьеров для развития каких-либо нежелательных экономических процессов. Следует заметить, что налоги по своей сути дестимулируют развитие любого производства, но, повышая ставки налогов для отдельных видов деятельности, можно целенаправленно ограничить именно их распространение, как, например, игорного бизнеса. Повышенные акцизы на нежелательные для потребления продукты (алкоголь, табак) в некоторой степени могут дестимулировать их предложение.

Однако избирательное значение такой подфункции также не следует преувеличивать, поскольку стимулировать развитие производства нежелательных продуктов или услуг в этом случае будет сохраняющийся спрос. Вариации же налоговыми ставками не безграничны: при сохранении спроса они будут повышать цены, часть производства вообще уйдет в теневой сектор.

Следует также заметить, что эта подфункция в определенной мере является зеркальным отображением предыдущей. Так, посредством увеличения доли косвенного налогообложения можно дестимулировать процессы потребления и стимулировать накопление, а следовательно, инвестиции. Посредством высоких импортных пошлин можно дестимулировать потребление зарубежных товаров и стимулировать отечественное производство и т.д. Именно такое зеркальное сопряжение подводит нас к мысли о целесообразности рассмотрения их в качестве подфункций регулирующей функции. Выделение стимулирующей функции как самостоятельной, рекомендуемое рядом авторов, например В.Г. Пансковым, видится недостаточно обоснованным, поскольку при стимулировании развития определенных производств, отраслей и территорий сдерживается развитие других. Данные подфункции как «две стороны одной медали» должны сопутствовать друг другу.