Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2019 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн , но несколько вопросов остаются открытыми.

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2019 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2019 год нужно успеть до 30.04.2020.

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов . Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

Подать декларацию и необходимые документы-приложения можно тремя путями:

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации .

Самый простой и быстрый способ отчитаться за 2019 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

Общие правила:

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы . Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

Алгоритм заполнения титульной страницы для ИП:

![]()

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

![]()

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок . Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2019 год.

В двух словах инструкцию по заполнению можно описать так:

| Стр. | Раздел 1.1 | Стр. | Раздел 2.1.1 | Стр. | Раздел 2.1.2.1 | Стр. | Раздел 2.1.2.2 |

|---|---|---|---|---|---|---|---|

| 010 | Код ОКТМО | 102 | 2 | 110 | — | 150 | — |

| 020 | — | 110 | — | 111 | — | 151 | — |

| 030 | — | 111 | — | 112 | — | 152 | — |

| 040 | — | 112 | — | 113 | — | 153 | — |

| 050 | — | 113 | — | 130 | — | 160 | — |

| 060 | — | 120 | Ставка налога | 131 | — | 161 | — |

| 070 | — | 121 | Ставка налога | 132 | — | 162 | — |

| 080 | — | 122 | Ставка налога | 133 | — | 163 | — |

| 090 | — | 123 | Ставка налога | 140 | — | ||

| 100 | — | 130 | — | 141 | — | ||

| 110 | — | 131 | — | 142 | — | ||

| 132 | — | 143 | — | ||||

| 133 | — | ||||||

| 140 | — | ||||||

| 141 | — | ||||||

| 142 | — | ||||||

| 143 | — |

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

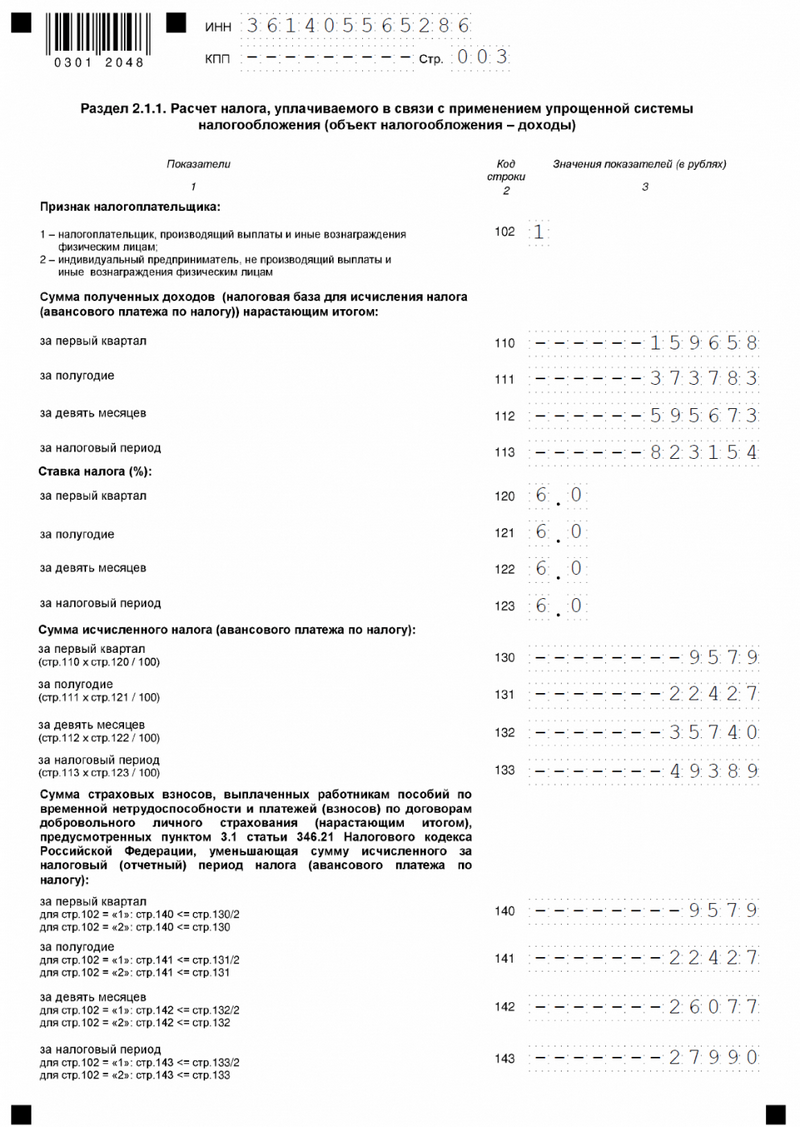

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

Бланк декларации УСН по форме КНД 1152017

Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим , который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС.

ИП Сергеев работает на УСН с объектом налогообложения «доходы». Не имеет работников.

За 2017 год он получил доходы:

За 1 квартал - 300 000 руб. За полугодие - 700 000 руб.

За 9 месяцев - 1 100 000 руб. За отчётный год - 1 600 000 руб.

Также ИП Сергеев за 2017 год заплатил в страховые фонды (ПФР, ФФОМС):

За 1 квартал - 5 000 руб. За полугодие - 11 000 руб.

За 9 месяцев - 16 000 руб. За отчётный год - 20 000 руб.

Уплаченный торговый сбор в течение 2017 года:

За 9 месяцев - 30 000 руб. За отчётный год - 60 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

ВНИМАНИЕ: этот раздел заполняете только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

Использование льготного режима налогообложения по упрощенке предполагает обязанность налогоплательщика в установленные законодательством сроки представлять такой отчет, как декларация по УСН. На этом режиме это единственный отчет, на основе которого определяются и уплачиваются авансовые платежи в бюджет и оставшаяся часть годового налога. Рассмотрим, как заполняется декларация по УСН 2018 года.

Согласно законодательству, декларация по УСН направляется в налоговую инспекцию по итогу за учетный период, которым установлен календарный год, ее нужно сдать:

Таким образом в 2019 году предприниматели должны отчитаться до 30 апреля. А ООО должны предоставить отчетности до 1 апреля, так как 31 марта выпало в 2019 году на выходной день.

Ежеквартально хозяйствующий субъект, применяющий УСН, должен рассчитывать и перечислять только авансовые платежи, направлять в налоговую инспекцию квартальные отчеты не надо.

Внимание! При ликвидировании бизнеса декларацию необходимо сдать до 25 числа последующего месяца, после закрытия.

Когда нарушаются сроки по предоставлению декларации или она не была представлена вообще, то к субъекту предпринимательства применяются меры административного воздействия. Их величина зависит от того, был ли оплачен налог.

Важно! Если уплата обязательного платежа произошла, а декларация по УСН не отправлена, то штраф составляет 1000 рублей. Когда и отчет не сдавался, и налог не перечислялся, то штраф определяется в пятипроцентном размере от суммы причитающегося к уплате налога за каждый месяц (или неполный месяц), но не больше 30% общей суммы налога.

Декларация по УСН 2018 подается в установленные законодательством сроки, которые такие же как и в предыдущие годы.

Налогоплательщики должны помнить, что если никакая деятельность не велась, данный отчет все равно необходимо сдать с нулевыми показателями. О том, как подается нулевая декларация по УСН смотрите в конце статьи.

Отчет налогоплательщики-организации сдают по месту нахождения. Предприниматели должны же отправлять свои декларации в ИФНС по месту регистрации, даже если они работают в другой местности.

Существует три способа сдать отчет:

Важно! При таком варианте обязательно требуется две копии, одна для ИФНС, вторая как подтверждение ИП или фирме.

В зависимости от региона, инспектор может попросить использовать бланки с нанесенным штрих кодом или представить файл отчета вместе с бумажным его вариантом.

При заполнении формы следуют применять такие правила:

Декларация по УСН 2018 предназначена для заполнения двух разновидностей системы налогообложения.

Если налогоплательщик использует «Доходы», то ему необходимо вносить данные в следующие листы:

При «доходы за минусом расходов» используются листы:

Внимание! Раздел 3 нужно заполнить только если компания имеет целевые поступления, финансирования и т.д.

Предприниматель или организация должны помнить, что обязательно нужно заполнить графы с авансовыми платежами. Главная особенность этой части отчета заключается в том, что здесь записываются суммы не фактически выплаченные, а причитающиеся к уплате за конкретные учетные периоды. При этом рациональнее заполнять сначала данные в разделе 2, а после, вернуться к колонке 1.

Каждый лист должен быть подписан налогоплательщиком или его представителем, одновременно с этим проставляется дата. Если у хозяйствующего субъекта есть печать, то он ее проставляет только на титульном листе декларации.

Открыть образец заполнения декларации по УСН для системы:

В верхнем поле необходимо указать код ИНН организации или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.

В верхнем поле необходимо указать код ИНН организации или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.

Потом указывается код подаваемой корректировки. Если декларация за указанный период сдается первый раз, то там ставится «0» в первую клетку, а остальные прочеркиваются. Если сдается корректирующий отчет, то туда ставится цифра, соответствующая его порядковому номеру.

Строка «Налоговый период» может принимать такие значения:

В строку «Отчетный год» заносится период, за который подается отчет.

В поле, указывающее место нахождения, можно заносить:

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений.

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений.

Далее записывается основной код деятельности ОКВЭД - минимально четыре знака.

Далее записывается основной код деятельности ОКВЭД - минимально четыре знака.

Следующей строкой идут поля код формы реорганизации и ИНН/КПП после пересоздания - они заполняются только в том случае, когда проводится данная процедура.

Следом идет поле, в котором нужно проставить количество листов в декларации. Его лучше заполнять после оформления всех необходимых листов. Рядом находится поле, в котором проставляется количество страниц в приложениях. Это могут быть, к примеру, подтверждающие документы представителя. Если таких нет - ставятся прочерки.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1»

– сам налогоплательщик, «2»

– его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1»

– сам налогоплательщик, «2»

– его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.

Внимание! Если отчет подает индивидуальный предприниматель, то ставим «1», а поле с фамилией не заполняется, так как эти данные были введены в графе выше.

Важно! Данный пример заполнен без учета платежей по торговому сбору. Если вы платите ТС, то необходимо еще вычесть оплаченные по нему суммы из рассчитанного налога в разделе 1.1. Ссылка на пример заполненной декларации размещена выше.

Такой лист заполняется только налогоплательщиками, которые находятся на системе «Доходы».

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.

В строчках 010, 030, 060 и 090 записывается код ОКТМО по адресу жительства ИП или нахождения фирмы. В обязательном порядке нужно заносить данные только в поле 010.

В остальные информация вносится только тогда, когда в течение периода изменялось место деятельности. В случае, если после внесения кода остались пустые клеточки, их необходимо прочеркнуть.

В строку 020 заносится результат вычитания строчек 130 и 140 из раздела 2.1.1. Когда выплачивается торговый сбор, то из полученного результата нужно еще отнять данные из строки 160 раздела 2.1.2.

Внимание! В графу 020 заносятся данные только, если они получились больше нуля.

В строку 040

заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.

В строку 040

заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.

Внимание! В строку 040 записывается полученное число, если они положительное. Если же результат получился отрицательный, то итог без знака указывается в строке 050 .

Для расчета значения по строке 070

нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.

Для расчета значения по строке 070

нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.

Внимание! Отрицательный результат расчетов строки 070 указывают в строке 080 без знака.

Для расчета значения строки 100

, выполняется следующее вычисление по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.

Для расчета значения строки 100

, выполняется следующее вычисление по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.

Внимание! Если полученный итог больше нуля, то он указывается, в противном случае знак отбрасывается, а значение записывается в строку 110 .

Такой лист заполняют только те, кто применяют систему «Доходы». В верхней части указываются коды ИНН, КПП (при наличии) и номер страницы.

В строке 102

фиксируется, если ли у плательщика наемные рабочие или нет:

В строке 102

фиксируется, если ли у плательщика наемные рабочие или нет:

В строчки 110-113

записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно.

В строчки 110-113

записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно.

В строчках 120-123

указывается какая налоговая ставка применялась в каждом из указанных четырех периодов.

В строчках 120-123

указывается какая налоговая ставка применялась в каждом из указанных четырех периодов.

В строчках 130-133

записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.

В строчках 130-133

записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.

Например , для строки 130 берем сумму дохода графы 110 и умножаем на ставку налога по строке 120, полученное делим на 100. Для остальных строк аналогично.

В строчках 140-143

необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.

В строчках 140-143

необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.

Важно! Если у плательщика есть работники (т. е. в строке 102 был указан код «1»), то в строки нельзя заносить сумму большую, чем половина исчисленного налога, указанных по строкам 130-133.

Пример для первого квартала (стр. 140):

У ИП есть 2 наемных сотрудника, сумма отчислений в фонды за 1 квартал составила 14000 рублей, а сумма исчисленного налога 25000 рублей.

Важно! Такой лист дополнительно заполняют только те предприниматели и фирмы, которые находятся на системе «Доходы» и уплачивают . Он содержит две страницы.

В строчках 110-113

записывается размер полученных нарастающим итогом доходов за каждый из периодов - три месяца, полгода, девять месяцев и целый год.

В строчках 110-113

записывается размер полученных нарастающим итогом доходов за каждый из периодов - три месяца, полгода, девять месяцев и целый год.

В строчках 130-133

выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100.

В строчках 130-133

выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100.

В строчках 140-143

записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога.

В строчках 140-143

записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога.

Внимание! Пример описания строк 140-140 подробнее показано в руководстве раздела 2.1.1.

В строчках 150-153

указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой.

В строчках 150-153

указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой.

В строчках 160-163

указывается размер торгового сбора, который уменьшает сумму налога.

В строчках 160-163

указывается размер торгового сбора, который уменьшает сумму налога.

Он рассчитывается следующим образом (пример для строки 160):

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.

В строчки 010, 030, 060 и 090 заносится код ОКТМО по адресу жительства ИП или нахождения компании. Обязательно нужно заполнять только строку 010, в остальные данные заносят тогда, когда в течение периода менялся адрес деятельности. Если строки не заполняются - в них нужно поставить прочерки.

В строку 020 переносятся данные из строчки 270 раздела 2.2.

Данные для строки 040

рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050

.

Данные для строки 040

рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050

.

Информация для строки 070

рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080

.

Информация для строки 070

рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080

.

Для строки 100

результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110

.

Для строки 100

результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110

.

Строчка 120

заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).

Строчка 120

заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).

Внимание! Если итог получился с отрицательным знаком, то в этой строке проставляется прочерк, а результат записывается в 110.

Эта часть отчета заполняется только на разновидности системы УСН «Доходы за минусом расходов».

Строки 210-213

должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год.

Строки 210-213

должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год.

Строки 220-223

включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.

Строки 220-223

включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.

Строку 230 нужно заполнять, когда хозяйствующий субъект в отчетном периоде учитывает убыток, полученный за предыдущие года. Она заполняется только, если сумма доходов превышает сумму понесенных расходов.

Строки 240-243

заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу.

Строки 240-243

заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу.

Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253

только без знака минус. Таким образом в них отражается убыток.

Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253

только без знака минус. Таким образом в них отражается убыток.

В строки 260-263

должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %.

В строки 260-263

должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %.

Внимание! В некоторых регионах могут применяться льготные ставки по налогу – уточняйте в своей налоговой инспекции.

Строчки 270 – 273

содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.

Строчки 270 – 273

содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.

Например, для строки 270 расчет будет следующий: стр. 240 умножается на ставку по налогу, указанную в строке 260, полученное произведение делится на 100.

Строка 280 определяется расчетным путем и равна произведению строки 213 на 1%. В ней проставляется размер минимального налога.

Внимание! Строку 280 следует заполнять информационно даже тем, налогоплательщикам, у которых по итогам года рассчитанный налог по УСН и он больше минимального.

Нормами с 2015 года в составе декларации по УСН появился раздел 3. Он предназначен для отражения информации по целевым поступления, финансированию и т. д.

Внимание! Если хозяйствующий субъект не имел подобных операций в течение периода для отчета, то и заполнять его ему нет необходимости.

В графе 1

указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.

В графе 1

указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.

В графе 2 следует указать дату, когда поступило имущество или денежные средства в кассу организации или на ее расчетный счет.

В графу 3 вносится сумма полученных денежных средств, либо стоимость услуг, работ или имущества.

В графе 4 необходимо выделить какая сумма была использована с течение установленного срока по его назначению.

Ниже строки 2 расположена графа 5 , в ней отражается до какой даты (срок применения) будут использоваться полученные средства. При получении бессрочных средств в графе ставится прочерк.

Ниже строки 3 расположена графа 6 , в ней указывается сумма, у которой еще не истек срок использования в предыдущем налоговом периоде. В том числе не имеющих срока использования у компании средства.

Ниже строки 4 расположена графа 7 , в ней указывается сумма средств, которые не были использованы в установленный срок или применялись не по назначению.

В строке «Итого по счету» необходимо внести итоговые суммы по всем графам: 3 и 4, 6 и 7.

Если за отчетные период деятельность не велась, у налогоплательщика также остается обязанность подать декларацию

Для того, чтобы подать нулевую декларацию по УСН для режима “доходы” необходимо заполнить следующие листы (строки):

Для того, чтобы подать нулевую декларацию по УСН для режима “доходы минус расходы”:

Главная → Документы →

Декларация для ИП на УСН, действующая для сдачи отчета за 2018 год, продолжает свое действие в 2019 году. Сдавать декларацию УСН за 2018 год необходимо по форме, утвержденной приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@, который был зарегистрирован в Минюсте России 25 марта 2016 г. N 41552. Это новая форма, в которой учтена возможность отражения нулевой ставки налога, а также возможность уменьшения единого налога на уплаченную сумму торгового сбора.

Заметно облегчить ведение налогового учета на УСН способен данный сервис . Рекомендуем попробовать минимизировать свои риски и сэкономить время.

В нашей сегодняшней публикации мы рассмотрим порядок заполнения налоговой декларации для ИП на УСН с объектами налогообложения «доходы» и «доходы минус расходы».

В нижней части страницы читатель может скачать бланк налоговой декларации для ИП на УСН за 2018 год.

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговым периодом является календарный год. ИП предоставляют отчетность в налоговую инспекцию за прошедший налоговый период в такие сроки:

Налоговая декларация ИП на УСН в 2019 году за 2018 год подается в ФНС по месту постановки на учет индивидуального предпринимателя (организации).

Декларацию по УСН в ФНС можно подавать тремя способами:

Основные правила оформления налоговой декларации по УСН следующие:

Индивидуальные предприниматели, применяющие УСН, выбирают объект налогообложения — «доходы» (6%) или «доходы минус расходы» (15%). 6% и 15% это максимальные ставки налога для упрощенной системы. С 2015 года местные власти самостоятельно принимают решения о выборе размера налоговых ставок. Исходя из этого, расчет налога необходимо производить от ставок, действующих в вашем регионе. От выбранного объекта налогообложения зависит и порядок заполнения налоговой декларации.

Рассмотрим, как заполняется налоговая декларация ИП по УСН в 2019 году за 2018 год в зависимости от выбранного объекта налогообложения.

При использовании УСН-доходы, необходимо заполнять и сдавать следующие листы декларации - «Титульный лист», разделы: 1.1, 2.1.1 и 2.1.2 (при уплате торгового сбора).

При использовании УСН-доходы минус расходы, требуется заполнить и сдать: «Титульный лист», раздел 1.2 и 2.2.

Раздел 3 заполняют те налогоплательщики УСН, которые имеют целевые финансирования.

Особенность при заполнении граф с авансовыми платежами заключается в том, что в них необходимо записать суммы, причитающиеся к уплате, в каждом отчетном периоде, а не фактически оплаченные суммы.

Изначально заполняется раздел 2, а затем раздел 1.

При ставке 6% («доходы») порядок заполнения декларации будет следующий:

Раздел 1.2 ИП, применяющие УСН - «доходы», не заполняют.

Дело в том, что раздел 1.1 содержит обобщающую информацию и заполняется на основании данных из раздела 2.1.

Заполнение Раздела 2.1.1:

Вверху указать ИНН, КПП (при его наличии). ИП не имеют КПП, поэтому ставят прочерк.

Строка 102 - указать есть ли у ИП наемные работники в отчетном годе:

Заполнение Раздела 2.1:

Напомним, что цифры начинаем писать с первой левой клетки, копейки округляем по правилам арифметики - до 50 копеек в сторону уменьшения, с 50 копеек в сторону увеличения. В незаполненных клеточках проставляем прочерки.

Строки 130, 131, 132, 133 заполняются путем применения налоговой ставки при УСН доходы. Максимальная ставка 6%, но местными властями отдельных регионов она с 2015 года может быть снижена.

Эти строки также заполняются без копеек с применением округления до целых рублей.

Строки 140,141,142,143 заполняются на основании уплаченных сумм фиксированных страховых взносов в ПФР и ФФОМС за ИП. Взносы, рассчитанные с превышения 300 тыс. рублей, в случае их уплаты в данных периодах, так же записываются в эти строки.

При полученных небольших доходах, если сумма взносов больше чем сумма рассчитанного авансового платежа УСН или годового платежа УСН, то суммы превышения у Вас нет.

Если Вы ИП с наемными работниками, то по строкам 140,141,142,143 записываете половину значений, указанных в строках 130,131,132,133 - соответственно.

Раздел 2.1 заполнен.

Заполнение Раздела 1.1:

Используем данные заполненного раздела 2,1.

001 — объект налогообложения «1».

010, 030, 060, 090 «код ОКТМО» — вписывается код по ОКТМО муниципального образования, по месту жительства индивидуального предпринимателя. Для этих строк отводится 11 ячеек, если код ОКТМО имеет восемь цифр, то в ячейках справа проставляются прочерки. Например, 11111111- - - .

Еще одна особенность заполнения этих ячеек состоит в том, что строка 010 заполняется обязательно, а если налогоплательщик не менял место постановки на учет в течение года, то в строках 030, 060, 090 ставятся прочерки.

строка 130 (из раздела 2.1.1) - строка 140 (из раздела 2.1.1) - строка 160 (из раздела 2.1.2), в случае полученного результата больше нуля, укажите эту сумму.

строка 130 - строка 140, по аналогии с плательщиками торгового сбора при результате больше нуля, укажите эту сумму.

Для плательщиков торгового сбора:

Строка 040 - строка 131 (из раздела 2.1.1) - строка 141 (из раздела 2.1.1) - строка 161 (из раздела 2.1.2) - строка 020, в случае полученного результата больше нуля, укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050

Для не плательщиков торгового сбора:

Строка 040 - строка 131 - строка 141 - строка 020, в случае полученного результата больше нуля, укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка 050 - для всех. Заполняется значением из предыдущей строки 040. Если значение в ней получилось меньше нуля, ставятся прочерки.

Для плательщиков торгового сбора:

Строка 070 - строка 132 (из раздела 2.1.1) - строка 142 (из раздела 2.1.1) - строка 162 (из раздела 2.1.2) - строка 020 - строка 040 + строка 050, в случае полученного результата больше нуля, укажите эту сумму.

Для не плательщиков торгового сбора:

Строка 070 - строка 132 - строка 142 - строка 020 - строка 040 + строка 050 в случае полученного результата больше нуля, то укажите эту сумму.

При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка 080 - для всех. Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, ставятся прочерки.

Для плательщиков торгового сбора:

Строка 100 - строка 133 (из раздела 2.1.1) - строка 143 (из раздела 2.1.1) - строка 163 (из раздела 2.1.2) - строка 020 - строка 040 + строка 050 - строка 070 + строка 080, в случае полученного результата больше нуля, укажите эту сумму.

Для не плательщиков торгового сбора:

Строка «100» - строка 133 - строка 143 - строка 020 - строка 040 + строка 050 - строка 070 + строка 080, в случае полученного результата больше нуля, укажите эту сумму.

При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Если разница отрицательна, то ее пишем по строке 110 (без минуса). Наличие цифры в строке 110 говорит о том, что есть переплата.

В этом случае необходимо произвести сверки с налоговым органом и при обоюдном подтверждении факта переплаты имеется два варианта использования излишне уплаченных сумм:

Второй вариант приемлем, если у предпринимателя нет задолженностей по другим видам платежей в налоговый орган. Например, если у предпринимателя имеется задолженность по не уплате штрафа, пени или другим налогам и сборам, то ФНС самостоятельно зачтет переплату налога по УСН в счет других долгов перед бюджетом. (п.5 ст.78 НК РФ).

Раздел 1.1 заполнен .

Заполнение титульного листа декларации по УСН

Титульный лист декларации по УСН должен содержать такие сведения и реквизиты:

Помимо этого, в специальном блоке для удостоверения предоставленной информации, прописываются ФИО предпринимателя (налогоплательщика), дата и печать.

При подаче документов посредником, данные подтверждаются его подписью. В этой ситуации указываются реквизиты доверенности.

Заполнение Раздела 2.1.2. для плательщиков торгового сбора.

Раздел 2.1.2 состоит из двух листов. Первый лист заполняется идентично разделу 2.1.1.

Первый лист раздела 2.1.2:

Строки 110 - 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор. Если вы не занимаетесь кроме торговой деятельности, больше не чем, то продублируйте доходы, указанные в разделе 2.1.1.:

Строки 130 - 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период:

Строки 140 - 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог:

Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 у Вас указан «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы: строка 140 не была больше строки 130 / 2; строка 141 не была больше строки 131 / 2; строка 142 не была больше строки 132 / 2; строка 143 не была больше строки 133 / 2.

Так как ИП, не производившие выплаты физическим лицам, (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью, то строки 140 - 143 могут быть равны (но не превышать) строкам 130 - 133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2

Строки 150-153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период:

Строки 160-163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог:

Раздел 2.1.2. для плательщиков торгового сбора заполнен.

Строки 210-213 - отражают сумму доходов нарастающим итогом:

Строки 220-223 - отражают сумму расходов нарастающим итогом, в том числе разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы:

Строка «230» - отражает убыток за предыдущие годы, но при этом указанные выше доходы должны превышать расходы по итогам отчетного года.

Строки 240-243 - отражают налоговую базу в каждом периоде - разница между доходами и расходами:

Строки 250 - 253 - отражают суммы убытков, если какие-либо из строк 240-243 оказались отрицательными:

Строки 260 - 263 - отражают ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе. Максимальная ставка 15%, минимальная 5%, данные ставки утверждают местные власти вашего региона.

Строки 270 - 273 - произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 - 243 прочерки, то в соответствующих им строках 270 - 273 тоже нужно поставить прочерки:

Строка «280» = строка 213 x 1 / 100 и укажите минимальный налог. Строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Строка «010», строка «030», строка «060», строка «090» - указать код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО.

В обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Строка «020» = значение из строки 270.

Строка «040» = строка 271 - строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерк, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050» = строка 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070» = строка 272 - строка 020 - строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерк, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080» = строке 070, если значение в ней получилось меньше нуля, поставить прочерк.

Строка «100» = строка 273 - строка 020 - строка 040 + строка 050 - строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерк, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110» = строке 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120» - заполняется, если значение строки 280 получилось больше значения строки 273 = строка 280 - строка 020 - строка 040 + строка 050 - строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерк, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи. В этом случае необходимо предоставить в ИФНС заявление в произвольной форме о зачете, к заявлению необходимо приложить копии документов, подтверждающих оплату авансовых платежей.

Раздел 1.2 для налогоплательщиков УСН «Доходы минус расходы» заполнен.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257