Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Что заполняется в обязательном порядке:

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

С объектом обложения «Доходы» нужно заполнить:

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

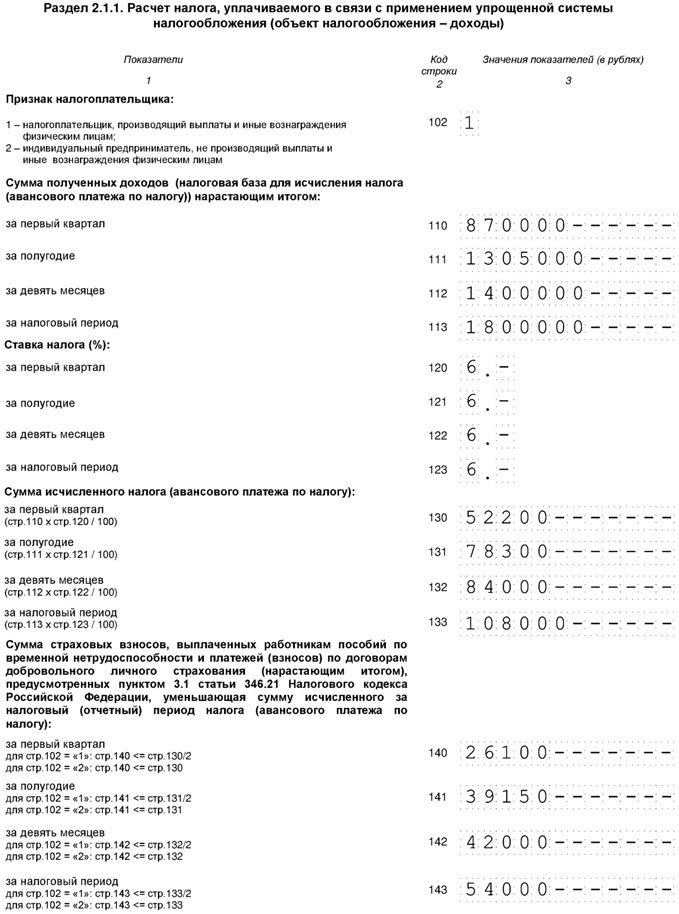

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.

Правильно рассчитать налог на УСН 6% несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как ИП и ООО сделать верный расчет для уплаты налога.

Упрощенка предполагает одно правило: в течение года предприниматель или ораганизация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом:

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке:

Что будет, если руководитель бизнеса проигнорирует ежеквартальную “предоплату налога” и уплатит всю сумму по завершении календарного года? При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим , чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20% от неуплаты. Но если фирма или ИП спохватились и уплатили налог, до того как чиновники обнаружили неуплату, то будут начислены только пени.

Исчисление налога делается по формуле:

Сумма налога = Доход * 6%

Внимание! С 2016 года у регионов есть право дифференцировать налоговую ставку по УСН “Доходы” от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период.

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), а также больничные пособия, которые были выплачены сотрудникам за счет работодателя, и торговый сбор. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

Пример расчета авансового платежа для ООО “Ромашка” за 1 квартал на УСН 6%

Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.Расчет авансового платежа за 1 квартал:

420 000 * 6% = 25 200 рублей.В ООО “Ромашка” 3 сотрудника, каждый из них получает зарплату в 40 000 рублей.

40 000 * 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30% от этой суммы:

120 000 * 30% = 36 000 рублей ежемесячно, т.е. 36 000 * 3 = 108 000 рублей за квартал.Мы видим, что сумма взносов больше авансового платежа, но “предоплату по налогу” организация может уменьшить лишь на 50%, то есть, сумма к уплате будет составлять:

25 200 * 50% = 12 600 рублей.Таким образом, ООО “Ромашка” должна уплатить 12 600 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6%, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за 1 полугодие на УСН 6%

Доходы от продажи товаров в розницу с января по конец июня составили 220 000 рублей (их них 100 000 рублей за 1 квартал).

Расчет авансового платежа за 1 полугодие:

220 000 * 6% = 13 200 рублей.Мы можем уменьшить эту сумму на размер уплаченных страховых взносов.

У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 4 000 рублей, а во втором квартале 5 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

100 000 * 6% - 4000 (взносы) = 2 000 рублей.Тогда авансовый платеж за 1 полугодие составит:

13 200 — 2 000 — 4 000 — 5 000 = 2 200 рублей.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН Доходы минус расходы (актуально на 2019 г.):

Настоящая статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Большим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.

Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. По этому вопросу Минфин России высказался в письме № 03-11-11/43791 от 21.10.13.

Обращаем внимание всех ООО на УСН Доходы минус расходы - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам на выгодных условиях.

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма единого налога к уплате - 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм , что потребует указания доходов и расходов поквартально.

Определение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

К доходам от реализации относят:

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Для признания расходов при расчете налоговой базы налогоплательщикам, выбравшим этот вариант УСН, надо выполнить следующие условия:

1.Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

Среди них:

Перечень расходов является закрытым, т.е. не допускает признания других, не указанных в списке, видов расходов.

Важно: квартальные авансовые платежи нельзя учесть в расходах при формировании налоговой базы на УСН Доходы минус расходы. Эти платежи могут уменьшить только сумму единого налога по итогам года, рассчитываемую в декларации по УСН.

2. Расходы должны быть экономически обоснованы и документально подтверждены.

Под экономически обоснованными расходами понимают такие затраты, которые направлены на получение прибыли, т.е. имеют ясную деловую цель. Здесь надо быть готовым к тому, чтобы объяснить налоговикам необходимость тех расходов, связь которых с деловой целью явно не прослеживается. Например, почему для офиса приобретен компьютер «с наворотами», а не обычный, или как служебный автомобиль представительского класса может быть связан с формированием круга элитных клиентов.

В качестве аргумента в налоговых спорах можно использовать правовую позицию КС РФ, выраженную в Определении № 320-О-П от 04.06.07. В этом документе Конституционный суд признает, что экономически обоснованными могут быть признаны такие расходы, которые имели направленность на получение прибыли от предпринимательской деятельности, даже если этот результат не был достигнут.

Впрочем, тратить свои деньги налогоплательщик может и без согласования с налоговой инспекцией, но для того, чтобы учесть эти расходы при формировании налоговой базы на УСН Доходы минус расходы, придется учитывать фактор подозрительного отношения надзорных органов к бизнесу. К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, тодля подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном - кассовым чеком ККМ. Документы, которые подтверждают произведенные расходы на УСН, а также уплату единого налога, необходимо хранить в течение четырех лет.

3. Расходы должны быть оплачены.

Все расходы на упрощенной системе признаются кассовым методом, т.е. затраты можно учитывать только после их фактической оплаты. Например, учитывать расходы на зарплату надо не в день ее начисления, а в день фактической выдачи работникам. Затраты, связанные с уплатой процентов по займам и кредитам, тоже учитывают не в день их начисления, а в день оплаты.

Суммы расходов отражают в КУДиР тем днем, когда деньги были перечислены с расчетного счета или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

4. Для некоторых видов расходов на УСН Доходы минус Расходы действует особый порядок признания

Учет расходов на закупку товаров, предназначенных для перепродажи

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

При учете расходов на товары, закупаемых партиями, с большим количеством ассортиментных позиций, которые, к тому же, будут оплачиваться поставщику не одной суммой, вряд ли можно будет обойтись без бухгалтера или специализированного сервиса. Приведем условный пример простой операции по реализации однородного товара с поэтапной оплатой поставщику.

✐Пример ▼

Организация на УСН получила от поставщика две партии одинакового туалетного мыла, предназначенного для дальнейшей реализации. Стоимость мыла во второй партии выросла, в связи с инфляцией, на 10%.

Итого, на 02.03.19 на складе находилось 230 коробок мыла, стоимость которого по цене приобретения равна 72 900 руб., из которых поставщику оплачено только 43 950 руб.

11.03.19 было реализовано покупателю 220 коробок мыла. Задолженность перед поставщиком по первой партии в сумме 7 500 руб. была погашена 15.03.19. Оплата задолженности по второй партии до конца 1 квартала произведена не была.

Для расчета налоговой базы по УСН Доходы минус расходы можно учитывать только стоимость реализованных и оплаченных коробок мыла. Первая партия мыла оплачена поставщику полностью, поэтому можем учесть в расходах всю сумму закупки этой партии - 30 000 руб.

Из второй партии в 130 коробок покупателю реализовано 120 (220 коробок реализованного мыла минус 100 коробок из первой партии), но оплачено поставщику в процентном соотношении только 50%, т.е. стоимость 75 коробок. Учесть при расчете налоговой базы мыло из второй партии можно только на сумму 21 450 руб., несмотря на то, что вторая партия реализована почти вся.

Итого, учесть в расходах на закупку товара, предназначенного для реализации, по итогам 1 квартала можно только 51 450 рублей.

Учет расходов на сырье и материалы

По аналогии с учетом товаров, предназначенных для реализации, можно предположить, что учесть затраты на сырье и материалы плательщику УСН разрешается только после того, как произведенная продукция будет реализована потребителю. Это не так. Более того, для учета таких затрат не надо даже списывать сырье и материалы в производство. Достаточно только оплатить их и получить от поставщика. При этом расход учитывается по наиболее поздней дате выполнения этих двух условий.

✐Пример ▼

В марте 2019 года организация произвела поставщику предоплату за партию материалов. Материалы по накладной от поставщика поступили на склад в апреле 2019 года, поэтому учесть в расходах сумму предоплаты можно только при расчете налоговой базы за 2 квартал, т.к. это более поздняя дата из двух условий: оплаты материалов и их получения.

Учет расходов на приобретение основных средств

К основным средствам, учитываемых для УСН Доходы минус расходы, относят средства труда со сроком использования больше года и стоимостью более 100 тыс. рублей. Это оборудование, транспорт, здания и сооружения, земельные участки и др. Для учета таких расходов стоимость ОС должна быть оплачена, а само основное средство - введено в эксплуатацию.

Учитывают стоимость ОС в расходах в течение налогового периода, т.е. года, равными долями по отчетным периодам, в последнее число каждого квартала. При этом учет расходов начинается с того отчетного периода, в котором было выполнено последнее из двух условий: оплата основного средства или ввод его в эксплуатацию.

✐Пример ▼

В январе 2019 года организация приобрела и ввела в эксплуатацию два основных средства:

Оба основных средства были введены в эксплуатацию в первом квартале, а оплата ОС была произведена в разных кварталах. Расходы на приобретение станка можно учитывать, уже начиная с 1-го квартала, поэтому его стоимость делим на 4 равные доли по 30 000 руб. каждая. Расходы на приобретение транспорта можно учитывать только со 2-го квартала, тремя равными долями по 100 000 руб.

Итого, в 1-м квартале в расходах на приобретение ОС организация может учесть только 30 000 руб., а все последующие кварталы - по 130 000 руб. (по 30 000 руб. за станок и по 100 000 руб. за транспорт). По итогам 2019 года в расходах будет учтена сумма затрат на оба основных средства в сумме 420 000 руб.

Если основное средство приобретается в рассрочку, то в расходы для УСН Доходы минус расходы можно включать суммы частичных оплат, даже если ОС не будет оплачено полностью на протяжении налогового периода.

✐Пример ▼

В марте 2019 года организация-упрощенец на условиях рассрочки приобрела производственное помещение стоимостью 6 млн руб. В этом же месяце объект был введен в эксплуатацию, а первый взнос в размере 1 млн руб. был внесен в апреле 2019 года. По условиям договора, оставшаяся сумма в размере 5 млн руб. должна быть погашена равными долями по 500 000 руб. в месяц в течение 10 месяцев, начиная с мая 2019.

По итогам 2 квартала в расходах, связанных с покупкой помещения, можно учесть 2 млн руб. (1 млн руб. в апреле и по 500 тыс. руб. в мае и июне). В 3 и 4 квартале в расходах учитывают выплаты по 1,5 млн руб. в каждом. Итого, при расчете единого налога за 2019 год будут учтены 5 млн. руб., а оставшаяся сумма в 1 млн руб. будет учтена в следующем году.

5. Необходимо проверить своего делового партнера

К сожалению, даже правильно оформленные и попадающие в закрытый перечень расходы для УСН Доходы минус расходы могут быть не приняты в расчет налоговой базы, если налоговая инспекция сочтет, что контрагент, предоставивший вам документы по сделке, является недобросовестным.

Обязанность налогоплательщика нигде законодательно не закреплена, более того, Определение КС РФ от 16.10.2003 N 329-О подчеркивает, что «…налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

Наравне с этим Определением КС действует Постановление Пленума ВАС № 53 от 12.10.2006, пункт 10 которого гласит, что «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщикдействовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Налоговая выгода - это уменьшение налоговой нагрузки, в том числе при учете в налоговой базе произведенных расходов на УСН. Таким образом, для того, чтобы увеличить налоговую базу на УСН Доходы минус расходы и, соответственно, сумму единого налога к уплате, налоговой инспекции достаточно обвинить налогоплательщика в том, что при выборе контрагента он действовал без должной осмотрительности и осторожности.

Вероятно, налоговиков не смущает то, что такие обвинения происходят на фоне декларируемой добросовестности участников налоговых правоотношений, а «…все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

О каких же нарушениях, допущенных контрагентом, должен был бы знать налогоплательщик? Среди основных: деятельность без госрегистрации, регистрация по утерянным или поддельным документам, несуществующий ИНН, отсутствие данных контрагента в госреестре (ЕГРЮЛ или ЕГРИП), отсутствие по своему местонахождению или юридическому адресу, нарушение сроков сдачи отчетов и уплаты налогов.

Сайт ФНС позволяет проверить регистрационные данные контрагента, а также предлагает узнать, не рискует ли ваш бизнес . Как минимум, досье на контрагента должно содержать копии свидетельств о госрегистрации и постановке на налоговый учет, учредительных документов и выписку из ЕГРЮЛ или ЕГРИП.

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом, минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2019 года:

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей. При этом учитываются все авансовые платежи, если они были уплачены.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора.

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (403) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (60) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (84) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Второй вариант объекта налогообложения при применении УСН – это «доходы за вычетом расходов», немаловажно понимать, что это за система, каким образом рассчитывается налог и нюансы, которые при этом возникают. Зная это, вы сможете правильно понимать принцип калькуляции и определить для себя – какую систему из двух вариантов начисления упрощенки выбрать – «доходы» или «доходы минус расходы».

Одним из преимуществ этого варианта налогообложения есть то, что ставка является дифференцированной. В зависимости от региона существуют пониженные (льготные) ставки, которые определяются на местном уровне и могут варьироваться от 5 до 15%. Узнать ставку в вашем регионе можно в налоговом органе, она устанавливается на год до начала учетного периода.

К примеру, Ямало-Ненецкий автономный округ в 2014 году установил ставку в 5% для всех видов деятельности на УСН при объекте налогообложения «доходы минус расходы», с другой стороны, на Алтае и Воронежской области приняли ставку 5% только для некоторых категорий предпринимательства.

В отличие от системы упрощенки, учитывающую только доходы, в этом варианте принимают во внимание расходы, которые несет предприниматель или организация. Данный факт накладывает определенные сложности на ведение учета. Так как все понесенные потери необходимо задокументировать и подтвердить. А этой порой вызывает определенную сложность. К тому же не все расходы можно взять к учету. Система вычисления очень похожа на расчет налога на прибыль предприятия.

Каковы же риски не признания расходов и есть ли они? Да, к сожалению, такие есть. Если чиновники не захотят признать какую-либо сумму, отнесенную вами на затраты, то ее убирают из учета расходов, в результате чего налог к уплате будет увеличен. Вместе с этим, начислят недоимку и пеню, а так же возможно наложение штрафа в размере 20% от той, суммы которую вы не доплатили в бюджет (ст.122 НК).

Но так ли страшен черт в табакерке? На самом деле при знании правил и верном их применении, у вас не должно будет возникнуть больших проблем. Выбор варианта налогообложения на упрощенке обусловлен снижением налога к уплате, что увеличивает вашу чистую прибыль. И на ряду с более сложным ведением учета, эта система может быть весьма выгоднее способа «доходы».

Если взять экономику процесса, то считается, что применение варианта расчета «доходы уменьшенные на величину расходов» имеет экономическую выгоду над системой «доходы» в том случае, когда вы сможете официально подтвердить понесенные затраты. При этом расходы должны составлять не менее 60% от ваших доходов. Если нет, то имеет смысл применять систему «доходы».

Внимание! Объект налогообложения «доходы минус расходы» имеет смысл применять в случае, если вы можете подтвердить не менее 60% затрат относительно дохода.

Выбор системы является сугубо добровольным фактом. К тому же, существует возможность смены калькуляции объекта налогообложения 1 раз в двенадцать месяцев, если вы уже применяете УСН – необходимо подать заявление о переходе на другую систему расчета налога до 31 декабря и уже начиная со следующего года сможете ее использовать. Другой вариант – при регистрации бизнеса сразу предоставить заявление об применении определенной системы налогообложения или в течение 30 календарных дней после подачи документов о гос. регистрации.

Формирования доходной базы происходит аналогично, как при системе «Доходы». Порядок определения прибыли описан в ст. 346.15 НК РФ, к ней относятся реализационные, внереализационные доходы.

К реализационным доходам можно отнести:

Под внереализационными доходами понимается :

Доходы учитываются по кассовому методу, т.е. после фактического получения денег на банковские расчетные счета или в кассу. После отражаются в книге учета доходов и расходов той датой, когда было совершено это поступление.

И так, помимо доходов полученных вами в ходе вашей деятельности необходимо учесть и расходную часть. Перечень расходов регламентируется ст. 346.16 НК, к ним относятся:

Сумму налога по УСН нельзя уменьшить на расчетную сумму по УСН (самого на себя) и на авансовые платежи, которые платятся в течение года.

Оборудование, купленное в качестве уставного капитала при регистрации предприятия к затратам не принимается. Совет – внесите минимальный УК (10 т.р.), а при превышении – приобретите за счет предприятия, а не учредителей.

Все расходы, которые несет организация или работодатель должны быть обоснованы и относиться к хозяйственно-экономической деятельности предприятия (ИП). Налоговики в свою очередь имеют право проверить и задать неприятные вопросы, а не доказав экономическую целесообразность, могут их не принять в качестве расходов. К примеру, вы занимаетесь оптовой торговлей и вместо покупки грузового автомобиля, для перевозки вашего товара приобретете новенький мерседес представительского класса. Для чего? Сложно будет объяснить.

Такой порядок записи расходов приводит к тому, что некоторые затраты вы не будете принимать к учету, чтобы не попасть на штрафы и до начисления, зная, что они к делу не относятся. Поэтому вы должны сами смотреть, что проводить, а что нет.

Внимание! Свою затратную часть предприятие не согласовывает с налоговой – это ваше дело, но не все потраченные суммы можно принять к расходам.

В качестве документов, а их всего два, фиксирующих действительность расхода, относятся следующие – товарная накладная по форме Торг-12 и Акт выполненных работ – это первый, а второй – факт оплаты, чем является платежка (в случае оплаты через расчетный счет), кассовый чек (выплаты через кассу) или бланк строгой отчетности.

Документы, подтверждающие ваши расходы необходимо хранить не менее 4х лет.

Имейте в виду, что у вас к расходам относятся именно полученные и оплаченные затраты. В Книге учета расходов и доходов ставится число оплаты, оно и является датой принятия к учету, т.е. так же по кассовому методу.

Для того, что расходы можно было принять к учету необходимо выполнение 2-х условий:

Сложности расчётов возникнут, если вы приобретаете ряд ассортимента, а оплата происходить будет по частям, а не сразу за всю поставку. В данном варианте будет происходить определение доли оплаты и их реализации, исходя из этого производится учет расходов – так же берется часть.

При их учете следует знать, что их можно брать целиком, не деля на части, но при наступлении условия оплаты и оприходования материалов. Закрывается расходы по наступлению этих двух факторов. Т.е. если предприятие оплатило в первом квартале «расходники», а во втором их получила, то эти затраты отображаются во втором квартале датой их обретения.

В качестве основных средств считаются здания, станки, оборудование, транспорт, земля, дорогостоящий инструмент и т.д., стоимость которых составляет более 40 тысяч и срок эксплуатации не один год. Для учета необходимо полностью оплатить ОС и ввести его в работу (по акту ввода в эксплуатацию). То есть, если вы купили, к примеру станок и он у вас стоит пылиться не подключенным, то вы его не ввели в эксплуатацию и к расходам взять не можете.

Для учета в расходов на основные средства необходимо их сначала ввести в эксплуатацию.

Для принятия к расходам рассчитывается амортизация ОС, которая пропорционально делится согласно сроку эксплуатации, эта сумма и учитывается в расчете. Учет, как вы поняли, начинается с момента ввода в эксплуатацию. В том числе вы сможете учесть суммы по ремонту, наладке и пуску данного оборудования одномоментно (так же необходимы акты о этом факте).

Так же следует учесть, что при формировании базы расходов не должны всплывать «левые» фирмы или подставные, потому как, при выявления этого у налоговой есть все основания для отказа в принятии этих затратов. Ответственность и проверка, прежде чем работать с контрагентами, лежит на вас, хотя нет законодательно прописанного документа, который на прямую об этом говорит.

Даже ваша добросовестность никак не влияет на это решение. В качестве нарушений могут быть: ведение деятельности без проведения государственной регистрации, использование при оформлении утерянных или же поддельных бумаг, ИНН организации не существует и сам контрагент не записан в государственном реестре, не находится по юридическому месту, согласно документам или же нарушает сроки сдачи налоговых деклараций и оплаты по ним. Проверить сведения в гос. реестре можно на сайте налоговой .

Еще один нюанс при этой системе расчета является то, что существует минимальное значение налога к уплате в бюджет, которое рассчитывается исходя из полученной вами прибыли за отчетный период (по году) умноженной на 1%, согласно статье 346.18 НК. Причем при расчете берутся только доходы, расходы вы не учитываете. По итогам квартала минимальный налог не считается.

Скажем, если у вас число дохода за период 1,2 млн рублей, а сумма налога у уплате 10 тысяч, посчитаем – 1,2 млн. руб. * 1%= 12 тысяч, расчетная сумма у нас 10 тысяч, следовательно к уплате в бюджет причитается 12 тысяч рублей.

Хотя период отчетности по упрощенке в настоящее время год, это можно назвать скорее условно, потому как с вас не снимается производить ежеквартальные авансовые платежи по налогу, которые вы оплачиваете до 25 числа месяца, после квартала. А годовую отчетность и оплату необходимо произвести до 30 марта для организаций и до 30 апреля для предпринимателей.

В качестве подведения итогов, можно отметить, что на ряду со сложность калькуляции налога, по сравнению с системой расчеты «доходы» этот вариант является наиболее выгодным, при правильном применении статей закона. Поэтому, выбирая между объектами налогообложения, берите в расчет и экономическую составляющую и трудозатраты. И скорее всего, без специалиста вам не обойтись. Но тут зависит от масштаба бизнеса.

Одним из вариантов, который предлагается – это аутсорсинг, он поможет сократить ваши издержки на штат бухгалтеров, избавит от дополнительных трат на программное обеспечение. Вам решать, как выбрать. Надеемся, что статья помогла вам в ваших размышлениях и вы поделитесь ей с другими.