Высокий уровень закредитованности населения, ужесточение условий банковского кредитования и обширный теневой сектор экономики способствуют стремительному развитию в России рынка микрофинансовых услуг. Потенциальные заемщики либо не могут, либо не хотят обращаться в банки. На выручку приходят микрофинансовые организации: они согласны выдать кредит практически любому, если заемщика устроят их условия.

Впервые микрофинансовые организации (МФО) появились в 70-х годах прошлого века в странах третьего мира, в частности, в Бангладеше. Их изначальной задачей было предоставление доступа к кредитам людям, находящимся за чертой бедности. Все потенциальные заемщики, которые не могли обращаться в банки, получали займы в МФО. В развитых странах рынок МФО представлен всего лишь несколькими организациями, так как практически все граждане имеют доступ к прозрачным и выгодным программам кредитования банков.

В России институт МФО был создан в 2010 году: 2 июля был принят закон №151-ФЗ О микрофинансовой деятельности и микрофинансовых организациях. Данный закон позволил легализовать подпольную деятельность отечественных ростовщиков и предоставил новым кредитным организациям следующие права:

Важно знать, что МФО не имеют права:

Надзорные функции за МФО ранее осуществляла Федеральная служба по финансовым рынкам, затем эти обязанности были переданы Центробанку, ставшему 1 сентября 2013 года «мегарегулятором». Правовое регулирование деятельности организаций, как и прежде, осуществляет Минфин.

В отличие от банков, которые государство и Центробанк в частности оценивают с использованием сложной системы показателей, для микрофинансовых организаций существует всего 2 норматива:

Причины обращения людей в МФО могут быть следующими:

Средняя сумма займов, выдаваемых МФО гражданам России, колеблется в пределах 10 000 – 50 000 рублей (в зависимости от величины самой организации и результатов скоринг-оценки заемщика). К слову, крупнейшие МФО страны давно и успешно применяют наиболее современные методики скоринговой оценки клиентов , используя, в отличие от банков, иную градацию рисков. Срок микрозайма варьируется в пределах от нескольких дней до нескольких месяцев; эффективная ставка – в пределах 0,5% – 2% в день.

Иными словами, ставка может достигать 700% годовых. Эксперты говорят о том, что такая недемократичная ценовая политика связана с тем, что рынок находится на этапе становления, приводя в пример Индию, где ставки МФО не превышают 30% годовых. Однако аналитики забывают уточнить, что снижение ставок МФО в Индии произошло из-за резкого ужесточения государственного регулирования данного сектора. Поводом для наведения порядка в секторе МФО стали массовые самоубийства среди населения (официально зафиксировано около 80 случаев) и масштабная акция протеста «No Pago!» («Не плати»). Микрофинансовый бум прекратился, а государство взяло рынок микрофинансовых услуг под свой контроль. Во многих странах Европы, к примеру, в Германии и Польше, с первого дня существования рынка МФО за этими организациями осуществляется тщательный государственный надзор, а ставки по микрозаймам ограничены на законодательном уровне. Сегодня опыт развитых стран перенимают и другие государства, включая Россию.

Банкиры отмечают стремительную экспансию МФО на кредитном рынке России, которая составляет угрозу для банковского сектора и страны в целом. Высокий уровень закредитованности населения вызывает опасения у экспертов, а участившиеся дефолты свидетельствуюет о нарастании напряженности в секторе. МФО, которые сейчас не обязаны предоставлять информацию о заемщиках в БКИ, и соглашаются выдавать займы людям с плохой кредитной историей, провоцируют развитие долгового кризиса, утверждают аналитики.

В то же время, уже сейчас некоторые банки, например, Хоум Кредит, создают собственные микрофинансовые организации . Цель финансистов понятна: в связи с ужесточением политики Центробанка им выгодно получить возможность выдавать дорогие кредиты с высоким риском, при этом, не увеличивая свои резервы.

По итогам 2013 года совокупный объем микрокредитов увеличился на 40%, а общий кредитный портфель всех МФО составил 39 млрд. рублей. Эти данные опубликовало агентство «Эксперт РА». В 2012 году, согласно информации этого же агентства, прирост совокупного портфеля составил 30%. Для сравнения: в 2013 году общий розничный кредитный портфель банков вырос на 29%, а совокупный портфель банковских кредитов МСБ – только на 15%.

В тройку крупнейших МФО страны по итогам 2013 года вошли компания «Домашние деньги» (прирост портфеля – 7%, общий портфель – 3,9 млрд. рублей), компания «МигКредит» (прирост за год – 176%, объем портфеля – 1,5 млрд. рублей) и компания «Финотдел» (прирост портфеля - 27%, общий портфель – 1,4 млрд. рублей). Эти сведения представлены «Эксперт РА».

Говоря о прогнозах на 2014 год, пресс-служба «МигКредит» сообщает, что на рынок могут существенно повлиять последние действия Центробанка. В частности, речь идет о следующих нормах, закрепленных в законах «О внесении изменений в отдельные законодательные акты РФ» и «О потребительском кредите »:

Усредненный показатель будет ежеквартально определяться Банком России с учетом повышенного риска, с которым сталкиваются МФО. Ожидается, что данная норма вступит в силу уже нынешней осенью, как только будет окончательно определен механизм регулирования ставок.

Таким образом, в 2014 году эксперты не прогнозируют стремительного роста совокупного кредитного портфеля МФО, но ожидают, что рынок станет более прозрачным и его покинут слабые участники, которые нередко грешили «нечестной игрой».

Последние несколько лет Центробанк проводит активную работу по повышению прозрачности рынка микрофинансовых организаций. 1 июля 2017 года вступил в силу для МФО, защищающий права и интересы получателей услуг микрофинансовых организаций. Как введение первого стандарта скажется на рынке, каких еще изменений ждать от регулятора и с какими показателями МФО закончат текущий год, рассуждали участники круглого стола, организованного DailyMoneyExpert.

Утверждены первые базовые стандарты для МФО. Что это значит для участников рынка и для потребителей?

Главным образом, новые требования подразумевают изменения в уже отлаженных бизнес-процессах, которые коснутся как МФО, так и их клиентов. Наиболее существенными станут ограничения количества договоров займа и пролонгаций к ним, новые сроки предоставления ответов на обращения клиентов и их представителей, а также изменения подходов к обучению сотрудников МФО, непосредственно взаимодействующих с заемщиками. Выполнение этих нововведений довольно трудоемко и включает в себя, например, изменение программного обеспечения, увеличение штата сотрудников, что, соответственно, влечет снижение определенной доли дохода. Для небольших МФО данные поправки будут довольно проблематичными в реализации, потому что объем их клиентской базы не позволяет нивелировать последствия.

Для небольших МФО данные поправки будут довольно проблематичными в реализации, потому что объем их клиентской базы не позволяет нивелировать последствия.

Для клиентов МФО новые требования могут обернуться повышенным уровнем отказов в предоставлении займов и оформлении пролонгаций, что связано с превышением установленного лимита. Вместе с этим заемщики смогут оперативно получать от микрофинансовых организаций ответы на любые свои обращения. А МФО приобретут нормативный акт, контролировать соблюдение которого будет соответствующая саморегулируемая организация (СРО).

Важно отметить, что все преимущества данного Стандарта получат только заемщики МФО, состоящих в СРО, а для клиентов «нелегалов» все останется по-прежнему. Вероятно, что угроза больших расходов на выполнение требований вынудит часть небольших региональных МФО отказаться от членства в СРО и статуса МФО и перейти в теневой сектор. Однако МФО будут искать компромиссные способы решения острых вопросов выполнения Стандарта, так как санкции за нарушение требований устанавливает теперь СРО.

Введение базовых стандартов - это логичный шаг для рынка МФО, который в последние годы становится более прозрачным и цивилизованным. В этом заинтересованы и Центробанк, и сами компании, которые не гонятся за сиюминутной выгодой, а выстраивают с клиентом долгосрочные партнерские отношения. Это автоматически подразумевает, что вы должны быть максимально открыты, подробно информировать людей об условиях займа, контролировать собственные риски и т. п. Ведущие компании рынка уже давно самостоятельно внедрили подобные стандарты, а где-то пошли даже дальше. Сегодня 80% клиентов возвращаются к нам снова. Прежде всего, потому что получить онлайн-заем очень удобно и просто. При отсутствии работающих стандартов, показатель лояльности был бы совсем иным.

Рынок микрофинансирования в России начал свой активный рост с 2010 года, после принятия Федерального закона N 151-Ф3 «О микрофинансовой деятельности и микрофинансовых организациях». Этот закон стал первым шагом к урегулированию стихийно растущего рынка микрофинансирования, призванного заполнить нишу по возможностям кредитования для физических лиц и мелкого бизнеса, оказавшегося вне пределов интересов коммерческих банков.

По итогам 2014 года рынок микрофинансирования продолжил свой бурный рост, и, скорее всего, будет продолжать расти (общие данные по рынку МФО с прогнозами роста на период до 2017 года показаны на Рисунке 1). Рынок далек от насыщения, игроки активно развиваются, и пока лишь некоторые обладают значительными конкурентными преимуществами (например, ООО «Домашние деньги» Евгения Бернштама, успешно использовавшее свои возможности по привлечению инвестиций и удерживанию лидирующих позиций в своем сегменте).

Рисунок 1. Общий обзор рынка микрофинансирования в РФ

Два ключевых закона, влияющие на развитие рынка МФО в РФ – это ФЗ N 151-ФЗ от 02.07.2010 г. и ФЗ N 353-ФЗ от 21.12.13 г. Их основные положения и оценка влияния на рынок МФО представлены на Рисунке 2.

Рисунок 2. Два основных закона регулируют рынок микрофинансирования в РФ

В условиях ужесточения регулирования отрасли новые МФО (микрофинансовые организации) зачастую даже имеют преимущества перед уже существующими игроками, так как могут организовать бизнес-процессы с нуля и предложить клиентам продукты, соответствующие требованиям рынка, в то время как существующим игрокам необходимы усилия по перестройке и адаптации продуктов, переобучению сотрудников, что приводит к снижению прибыльности портфеля и дополнительным инвестициям в операционные модели.

Означает ли это, что бизнес в области микрофинансирования сегодня – это реальная возможность построить сильную и быстрорастущую компанию, способную стать лидером отрасли? Давайте разберемся подробнее.

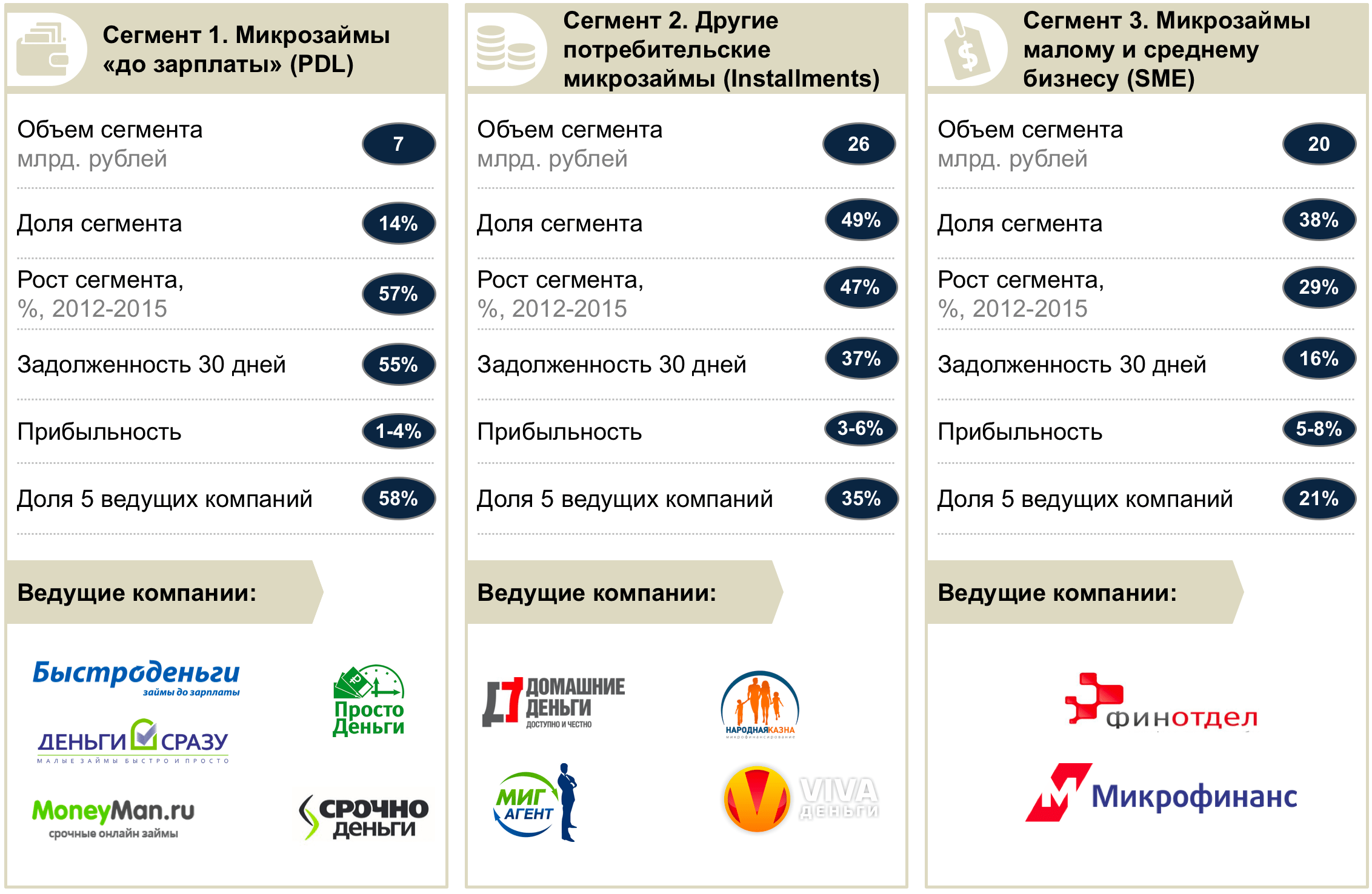

Рынок микрофинансирования можно разделить на 3 основных сегмента, различающихся как по целевой аудитории, так и по объемам, срокам и эффективным ставкам – это кредиты до зарплаты (PDL), потребительские займы для физических лиц (Installments), и микрозаймы для малого и среднего бизнеса (SME). Общее описание каждого из сегментов представлено на Рисунке 3.

Рисунок 3. Краткий обзор сегментов рынка микрофинансирования в РФ

За редким исключением все игроки рынка специализируются на каком-то определенном сегменте. Рассмотрим подробно каждый из этих сегментов.

Кредиты до зарплаты (PDL)

Хотя в эту группу попадает лишь 14% общего портфеля займов рынка микрофинансирования, именно этой группе рынок обязан своим негативным имиджем. Для получения такого займа требуется минимум документов, сроки займа, как правило, не превышают 30 дней, а эффективные ставки достигают 800-900%. Такие займы предназначены для наиболее бедных и финансово неграмотных слоев населения, а значительный процент ожидаемых невозвратов по таким займам должен компенсироваться гигантскими ставками и короткими сроками оборачиваемости средств.

Наиболее заметными игроками сегмента являются компании «Быстроденьги» (Рисунок 4), «Просто деньги» и «Деньги сразу».

Рисунок 4. Лидер рынка в сегменте микрофинансирования “до зарплаты” (PDL)

Сегмент достаточно консолидирован – пять крупнейших игроков держат 58% портфеля. Абсолютное большинство игроков сегмента PDL – это небольшие организации, работающие в рамках одного региона или даже населенного пункта. Согласно оценкам экспертов, деятельность компаний в сегменте PDL остается прибыльной до тех пор, пока уровень просроченной задолженности не превышает 35-45% портфеля. Однако в своей практике мы встречались с МФО с уровнем просрочки, достигающей 60%, продолжающими активно выдавать займы.

Сегмент привлекает небольшими требуемыми инвестициями (операционные расходы на содержание офиса с 2-3 менеджерами, работающими как на выдаче, так и на сборе средств, и оборотный капитал в размере от 1,5 млн. руб. в месяц на выдачу займов). В идеальном случае оборачиваемость капитала в сегменте составляет не более месяца. Однако на практике при высоком уровне просроченной задолженности и невозвратов этот показатель значительно увеличивается.

В 2014 году из государственного реестра было исключено несколько сотен микрофинансовых организаций, большинство из которых работали именно в сегменте PDL.

Другие потребительские займы физических лиц (Installments)

Кредитный портфель МФО данного сегмента занимает 49% общего рынка. Типичное предложение – заем на 10-50 тыс. рублей сроком на 6-12 месяцев. Ставка займа обычно в несколько раза выше, чем у подобных продуктов от коммерческих банков (эффективная ставка по потребительским займам у МФО составляет 250-350% годовых, в то время как ставки по банковским кредитам обычно не превышают 40-50%). Основная целевая аудитория сегмента – это относительно благонадежные физические лица, по каким-либо критериям выпадающие из фокуса коммерческих банков (например, имеющие постоянную регистрацию в регионе проживания менее 5 лет или не имеющие постоянного источника доходов). По оценкам аналитиков, общий размер целевой аудитории данного сегмента в России – до 14 миллионов человек.

Наиболее заметным игроком в этом сегменте является входящая в группу Adela Financial Retail Group компания «Домашние деньги» (Рисунок 5).

Рисунок 5. Лидер рынка в сегменте других потребительских микрозаймов (Installments)

Основанная еще в 2007 году бизнесменом Евгением Бернштамом, обладающим опытом работы в Home Credit и «Альфа-Банке», компания «Домашние деньги» успешно адаптировала банковскую систему скоринга для обслуживания своих клиентов. В 2014 г. компания занимает около 20% кредитного портфеля сегмента (ожидаемый объем портфеля компании на конец года – 5,2 млрд. руб.), обслуживает 250 тысяч уникальных клиентов, имеет офисы обслуживания в 420 городах России. Кроме того, доля повторных обращений в «Домашние деньги» составляет 30% от базы пользователей. Для многих из них заем под 250-350% годовых – единственная возможность получить средства. Следующая за «Домашними деньгами» компания «МигКредит» значительно отстает от лидера (9% кредитного портфеля сегмента, 2,5 млрд. руб. по оценкам на 01.01.2015 г.).

Уровень просроченной задолженности у игроков данного сегмента составляет 20-30%, что, конечно, превышает показатели банковских организаций. Однако отсутствие до недавнего времени требования создавать резервы, а также относительно высокая процентная ставка по займам позволяли игрокам сегмента получать прибыль.

Поскольку оборачиваемость капитала в данном сегменте относительно долгая (от 6 месяцев и выше), а инвестиции в самую простую скоринговую систему начинаются от нескольких миллионов рублей, то количество предпринимателей, открывающих подобный бизнес, ограничено. С другой стороны, устоявшийся игрок данного сектора с уровнем просроченной задолженности в пределах среднего может рассчитывать на чистую прибыль в размере до 10% от объема портфеля.

Микрозаймы для юридических лиц (SME)

Кредитный портфель займов для юридических лиц – это оставшиеся 38% рынка. Хотя банковские организации после стабилизации роста потребительского кредитования физических лиц уделяют значительное внимание росту кредитного портфеля именно от юридических лиц, жесткие стандарты и требования по предоставлению кредитов для юридических лиц банками и сроки рассмотрения заявок зачастую не позволяют небольшим компаниям пройти «сито» отбора и получить необходимые средства.

Типичный заем для юридических лиц от МФО – это заем на сумму от 50 тыс. до 1 млн. руб. сроком от 6 до 24 месяцев. Для получения займа может потребоваться залог либо поручительство. Эффективная ставка начинается от 50% годовых, что уже только в 2 раза превышает ставки по сравнимым банковским кредитам. Лидер сегмента – входящая в группу Adela Financial Retail Group компания Евгения Бернштама «Финотдел» (Рисунок 6), кредитный портфель которой на конец 2014 года составил 1,5 млрд. руб., что составляет примерно 7% объема сегмента. «Финотдел» имеет представительства в 84 городах России.

Рисунок 6. Лидер рынка в сегменте микрозаймов малому и среднему бизнесу (SME)

Данный сегмент рынка требует максимальных инвестиций для входа. Так, инвестиции в образованную в 2007 году компанию «Финотдел» составили 10-15 млн. долларов, компания вышла на показатели операционной безубыточности через 2 года после образования. Для успеха в сегменте требуются не только эффективный скоринг и операционная модель, но и обязательное умение работать с залогами и поручительствами.

Кроме того, решение работать на рынке микрозаймов для юридических лиц – это решение практически напрямую конкурировать с банковским сектором, который в условиях ожесточающейся конкуренции стремится к более гибкой системе оценки заемщиков и снижению сроков принятия решений. Банки, имеющие более широкий спектр доступных средств финансирования и отстроенную широкую филиальную сеть, могут предложить значительно более привлекательные условия кредитования своим клиентам.

Как и сегмент потребительских займов для физических лиц, данный сегмент привлекателен инвесторам, имеющим опыт и амбиции в финансовом секторе. Открывать новый розничный банк – накладно. К тому же, число банковских лицензий на рынке планомерно сокращается, а регулирование МФО все еще либерально. Однако, представить себе успешного нового игрока в отрасли без предварительного банковского опыта и значительного объема средств для долгосрочного инвестирования, сегодня, пожалуй, невозможно.

Хотя сегмент «займов до зарплаты» обладает минимальными барьерами для входа (относительно небольшой порог инвестиций и короткие расчетные сроки выхода на прибыльность), ожидаемая чистая прибыль такой компании невелика, а риски, связанные с невозвратом и необходимостью разбираться с безнадежными должниками, велики. Игроки данного сегмента должны либо рассчитывать на высокую оборачиваемость средств и возможности использования уникальных рычагов давления на должников, либо будут вынуждены уйти с рынка. Именно с этим связано то, что многие компании сегмента – это небольшие игроки, не стремящиеся выходить за пределы своего региона или населенного пункта.

С другой стороны, инвестиции в МФО в сегментах других потребительских микрозаймов для физических и юридических лиц более значительны. Но и ожидаемая чистая прибыль и возможности для роста здесь более предсказуемые и привлекательные для инвесторов. Знание «правил игры» в банковской сфере и доступ к «длинным» источникам финансирования могут значительно увеличить шансы таких инвесторов на быстрый и устойчивый рост.

Сравнение «входных билетов» и средних ожидаемых прибылей для сегментов представлено на Рисунке 7.

Рисунок 7. Оценка привлекательности сегментов рынка

Итак, каждый из проанализированных выше сегментов может быть привлекательным для входа для разных категорий инвесторов.

На следующем этапе давайте разберемся в том, за счет каких действий и навыков можно заранее повысить свои шансы на долгосрочный успех в каждом из сегментов.

Операционный процесс, обеспечивающий работу в любом из вышеозначенных сегментов МФО, представлен на Рисунке 8. Здесь же мы также выделили некоторые компании, которые, по нашему мнению, обладают конкретными конкурентными преимуществами перед другими игроками, позволяющими обеспечить лидирующие позиции на рынке.

Рисунок 8. Цепочка создания стоимости в микрофинансовой организации

Давайте подробнее обсудим каждый из этапов описанной цепочки создания стоимости.

Привлечение средств

Обеспечение достаточности средств для бесперебойной выдачи займов – одна из первейших задач компаний в сегменте МФО.

Источники привлечения средств для любой компании – это: (1) акционеры, (2) внешние инвесторы, (3) кредиты и кредитные линии, (4) ценные бумаги в виде облигационных займов или акций (включая акции публичной компании).

В случае МФО акционерные средства чаще всего составляют львиную долю привлеченных средств компании.

Другой популярный источник привлечения средств – деньги от внешних инвесторов. Согласно законодательству, МФО вправе привлекать любые средства от юридических лиц и средства на сумму от 1,5 млн руб. от физических лиц. На конец 2014 года МФО предлагали вкладчикам разместить свои средства под 15-35% годовых. Ставка в значительной степени зависит от сроков вклада, рейтинга и узнаваемости МФО, принимающей вклад. Система страхования вкладов не распространяется на инвестиционные вклады. К тому же, относительно высокий минимальный порог для инвестиций от физических лиц является серьезным барьером для широкого распространения данного источника.

Кредиты и кредитные линии от банков и других финансовых организаций также достаточно распространены в качестве источников финансирования для уже устоявшихся МФО. Наиболее популярен такой источник финансирования для МФО, аффилированных с банковскими структурами (например, «МигКредит», 19,9% которой владеет ФК «Открытие», или «Микрофинанс», 10% акционером которой является ВТБ24).

Последний из источников привлечения средств – ценные бумаги – пока мало распространён на российском рынке (единственный пример использования ценных бумаг на сегодняшний день – это облигационный заем «Домашних денег» на 1 млрд рублей сроком на 3 года под 18-19% годовых, размещенный в 2012 г.), и, принимая во внимание уровень развития финансовых рынков в России, мы не ожидаем, что этот источник станет значимым для российских МФО в ближайшие 3-5 лет.

Таким образом, если у потенциального инвестора нет возможности получить банковские кредиты, источники финансирования сводятся к собственным средствам и привлечению внешних инвесторов (как физических, так и юридических лиц). Для успешного привлечения внешних инвесторов новой МФО потребуется не только правильно рассчитанная процентная ставка, позволяющая привлечь достаточный объем средств и сохранить прибыльность бизнеса, но и профессиональный бизнес-план с обоснованием привлекательности вложений, а также PR и маркетинговый процесс, привлекающий максимальное число потенциальных вкладчиков.

Скоринг и решение о выдаче займа

Хотя многие игроки, особенно в сегменте PDL, пренебрегают системой скоринга, основывая свои решения о выдаче кредита алгоритмом оценки условий жизни и внешнего вида потенциального заемщика (например, определенные татуировки на руках, пришел один или в сопровождении, регистрация в паспорте совпадает с фактическим адресом проживания), МФО имеют возможность выстраивания быстрой и более точной системы оценки заемщиков при помощи технологических возможностей Интернета и всевозможных баз данных.

Например, проект mili.ru, основанный в конце 2013 года, принимает свое решение о выдаче PDL-займа, ориентируясь на активность заемщика в социальных сетях. Инвестиции в разработку ноу-хау по статистическому анализу и выстраиванию модели скоринга на базе активности в сетях пока оправдываются – доля просроченной задолженности mili.ru на данный момент составляет 20%, что значительно ниже критического уровня 35-40% в сегменте PDL, после которого бизнес становится нерентабельным.

Максимизация входной информации для оценки риска по потенциальному заемщику не всегда приводит к ожидаемому эффекту (снижению уровня просроченной задолженности). Для успешного использования всей имеющейся информации о потенциальном клиенте МФО необходимо разработать полностью автоматизированный (для обеспечения скорости) и постоянно усовершенствующийся процесс, обеспечивающий приемлемый уровень отсеивания недобросовестных заемщиков.

Такой автоматизированный процесс может также генерировать предложения по снижению/повышению эффективной ставки и сроков займов для отдельных категорий потенциальных клиентов.

В своей практике наши консультанты разрабатывали скоринговые системы для банков и МФО как на базе уже существующих систем, так и с нуля. Инвестиции в проект по созданию или усовершенствованию скоринговых программ могут значительно увеличить прибыльность бизнеса.

Еще до недавнего времени физическая встреча клиента и менеджера компании была необходимым условием для выдачи займа. Сегодня, при возможности использовать системы электронной подписи клиента физическая встреча не обязательна. Отмена необходимости содержать офис и штат выездных сотрудников позволяет значительно сократить операционные расходы МФО, а перевод средств на карту или электронный кошелек клиента обеспечивает МФО дополнительной возможностью верификации при скоринге.

С другой стороны, отмена встречи с заемщиком исключает возможность проверки «последней мили» и повышает риск мошенничества. Решение об отмене / необходимости встречи с заемщиком должно приниматься после сравнения стоимости организации встречи с ценой риска невозвратов. В данном случае возрастает именно риск полного невозврата займа, поэтому расчеты будут достаточно очевидными.

Все операционные расходы МФО могут и должны постоянно оцениваться с точки зрения их целесообразности и возможности к сокращению. Так, расширение каналов выдачи займов (например, через сети компаний-партнеров) должно быть оправдано получаемыми дополнительными прибылями от этих каналов.

Кроме того, постоянно усовершенствующиеся технологии могут в значительной степени влиять на предпочтения клиентов и прибыльность каналов дистрибуции. В своей работе наши консультанты ставили цели и добивались результатов по 15-20% сокращению операционных затрат компаний.

Коллекторская деятельность

Эффективно организованный сбор просроченной задолженности для МФО – это рубеж, отделяющий успешные компании от обреченных на вымирание. Он начинается с этапов soft collection – аккуратного и корректного напоминания каждому заемщику о приближающейся дате платежа, своевременном учете всех полученных платежей, дополнительных напоминаниях и настоятельных просьбах об оплате, предложениях и дополнительных стимулах для скорейшей выплаты платежей с небольшой просрочкой.

МФО самостоятельно определяют срок просрочки, после которого начинаются этапы hard collection – настоятельных требований по выплатам, подключению судебных приставов и/или передаче базы данных должников в коллекторские агентства.

На нашей практике чаще всего было экономически оправдано передавать плохие займы в коллекторские бюро уже после 30 дней просрочки – вероятность возврата невелика, а стоимость содержания процесса hard collection в рамках одной отдельно взятой МФО была нецелесообразна.

Этап hard collection для сегмента потребительских займов для юридических лиц невозможен без правильной организации по работе с залогами, что, конечно, значительно влияет на стоимость ведения бизнеса.

Хотя этот этап и является важной частью цепочки создания стоимости для МФО, он пока еще не стал ключевым для определения успешности компании в сегменте – спрос на услуги МФО не удовлетворен, и большинство предложений быстро находят своих потребителей.

Однако другая часть этого этапа – удержание и сохранение лояльности уже проверенных и платежеспособных клиентов – может в значительной степени снизить процент невозвратов портфеля. Привлекательное как для МФО, так и для заемщика и вовремя сделанное предложение о повторном займе может значительно повлиять на общую прибыльность компаний в сегменте. Чаще всего такие предложения могут автоматически генерироваться и рассылаться системой CRM МФО, однако расчет такого предложения, а также методы коммуникации с потенциальными повторными заемщиками могут стать значительным конкурентным преимуществом для игрока рынка.

Поскольку рынок МФО в России все еще находится в стадии развития, игрокам рынка требуется постоянное совершенствование и уточнение предложений, скоринговых систем, операционных процессов. В своей практике мы предлагали компаниям сегмента пилотный подход к задачам по повышению выручки и прибыльности – различные инициативы, результативность которых замеряется на ограниченной выборке клиентов или офисов в течение нескольких недель. После замера результативности инициатив менеджмент принимал решение о дальнейшем масштабировании улучшений на всю систему компании.

Такой подход позволял нашим клиентам планировать системные улучшения и выбирать для внедрения только наиболее потенциально прибыльные проекты.

Галина

Кан

Имеет опыт управления проектами, связанными с формированием стратегии, оптимизацией операционной деятельности, корпоративными финансами, проведением слияний и поглощений, управлением маркетингом

Степень MBA Университета Vanderbilt (США),

степень магистра механики и математики МГУ

Фонды прямых инвестиций. Галина работала со всеми аспектами процессов, связанных с прямыми инвестициями (выбор сделок, due diligence, ведение переговоров по сделкам, финансирование сделок, интеграция после слияния или поглощения, проведение преобразований и оперативное руководство). Управляла портфелем инвестиций для международных и российских фондов прямых инвестиций и успешно заключила несколько сделок, связанных со слияниями и поглощениями, для компаний со средним и высоким уровнем капитализации в различных отраслях (медицинские услуги, банковская сфера, строительство и девелопмент).Дмитрий Плотников

Степень MBA Международной школы бизнеса Hult (США)

Accenture.

McKinsey & Company.

Фонды прямых инвестиций. Галина работала со всеми аспектами процессов, связанных с прямыми инвестициями (выбор сделок, due diligence, ведение переговоров по сделкам, финансирование сделок, интеграция после слияния или поглощения, проведение преобразований и оперативное руководство). Управляла портфелем инвестиций для международных и российских фондов прямых инвестиций и успешно заключила несколько сделок, связанных со слияниями и поглощениями, для компаний со средним и высоким уровнем капитализации в различных отраслях (медицинские услуги, банковская сфера, строительство и девелопмент).

McKinsey & Company. Руководила стратегическими и операционными проектами для широкого спектра российских и европейских компаний в таких отраслях, как производство потребительских товаров, розничная торговля, телекоммуникации, банковская сфера, финансовые услуги, металлургия и горнодобывающая промышленность, строительство и производство строительных материалов.

До прихода в McKinsey работала в маркетинговой службе компании Coca Cola в России и занималась стратегическим планированием в компании SAB Miller в США.

Дмитрий

Плотников

Имеет опыт управления проектами, связанными с формированием стратегии, проведением слияний и поглощений, оптимизацией операционной деятельности, организационными преобразованиями

Accenture. Участвовал в развитии стратегической практики управленческого консалтинга в России и работал с международными и региональными клиентами, занимающимися предоставлением финансовых услуг (розничные, корпоративные и универсальные банки), помогая им в решении широкого спектра стратегических и операционных проблем. Руководитель маркетингового подразделения финансовой практики Accenture в России.

McKinsey & Company. Занимался реализацией проектов в области разработки корпоративной стратегии, проведения due diligence, слияний и поглощений, интеграционных преобразований для крупнейших корпораций США, Западной Европы и России в различных отраслях, включая банковский сектор, сферу финансовых услуг, телекоммуникации, СМИ, издательское дело, розничную торговлю, производство потребительских и медицинских товаров, здравоохранение, химическую промышленность и отрасль сырьевых и основных промышленных материалов.

До прихода в McKinsey Дмитрий был руководителем по маркетингу компании Fuji Photo Film Inc. в России, занимал ряд руководящих должностей в крупных и мелких розничных российских компаниях в области мобильной связи и участвовал в проекте по управленческому консалтингу Eurasia Group в Нью-Йорке, США.

Рынок микрофинансовых организаций активно развивается практически во всех уголках земного шара. Возможно, стремительные темпы роста этого сегмента связаны с высоким спросом на микрофинансирование со стороны населения. Но для того, чтобы выдержать конкуренцию с традиционными банками, МФО приходится быть максимально эффективными. Для этого компании активно внедряют новые технологии, в том числе алгоритмы анализа и обработки данных.

Если раньше в финансовом секторе лидировали страны Европы, на протяжении нескольких веков планомерно развивавшие свои банковские услуги, то сейчас стремительное развитие интернета и рынка мобильных гаджетов привело к появлению сильных игроков и в менее развитых странах.

Так, в тройку лидеров среди финтех-проектов наконец-то вошла и Россия. Долгие годы она уступала Европе и США по уровню развития банковского сектора и качеству предоставления услуг, что во многом можно объяснить отсутствием конкуренции из-за государственной монополизации. Сейчас ситуация существенно поменялась в лучшую сторону, хотя такие тенденции, как санация крупных банков, продолжают настораживать.

В России у МФО сложился весьма негативный имидж. Случилось это отчасти по вине самих компаний: на этапе зарождения и формирования микрофинансовой отрасли на рынке работало огромное количество недобросовестных и непрофессиональных организаций. Взаимодействие с заемщиками шло достаточно жестко и порой сопровождалось откровенным бандитизмом со стороны коллекторов.

Клиенты же не всегда четко понимали, на что идут, когда подписывают договор займа, ведь скрытые условия намеренно прописывались мелким шрифтом. При этом новый сегмент практически никак не регулировался законодательно. Стоит ли удивляться, что у отрасли сформировалась плохая репутация, которая дает о себе знать даже сейчас, когда по инициативе ЦБ был сформирован пул компаний, признанных заслуживающими доверия?

В то же время мы привыкли смотреть на МФО через призму более высоких процентных ставок по сравнению с кредитами в классических банках, условия которых в нашей стране также являются невыгодными, если проводить параллели с Европой и США. Так почему, несмотря ни на что сектор МФО активно развивается не только в России, но и в относительно благополучных странах с устойчивой экономикой и финансовой системой?

Во-первых, слухи о чрезмерно высоких процентных ставках в российских МФО сильно преувеличены. Если сравнить их с условиями займов в США, Великобритании и Канаде, то ставки находятся примерно на одном уровне. Так, в США средняя величина займа в МФО составляет примерно 600% годовых, и там это никого не смущает. В России же аналогичная ставка воспринимается грабительской. Но в основном такое отношение объясняется особенностями менталитета россиян.

Безусловно, на Западе выше общий уровень финансовой грамотности среди населения, чем в России, что можно объяснить целым рядом причин. Например, и в Европе, и в США население, в отличие от нашей страны, является налоговым оператором. Люди привыкли считать свои деньги и отчитываться перед государством самостоятельно. В России же часть налоговых отчислений ложится на плечи работодателей, которые вычитают их из зарплаты сотрудника еще до начисления на его банковскую карту.

С одной стороны, такой вариант, конечно, удобен для работника, но при этом многие люди не осознают свою роль в формировании бюджета страны, вследствие чего не столь внимательно следят и за эффективностью расходования этих средств государством.

С другой стороны, некоторые россияне достаточно легкомысленно относятся и к собственному личному или семейному бюджету. Из-за низкого уровня финансовой культуры наши сограждане зачастую неправильно пользуются и займами, превращая их в долгосрочные и крайне невыгодные кредиты. Поэтому нет ничего удивительного в том, что удобный финансовый инструмент в России приобрел негативную славу. Однако ситуация постепенно налаживается благодаря действиям регулятора в лице Центробанка, и среди заемщиков появляется все больше тех, кто использует продукты МФО по целевому назначению.

Теперь основные препятствия для дальнейшего развития рынка связаны с действиями законодательных органов. Так, совсем недавно инициативная группа депутатов выступила за ликвидацию МФО, решив, что такая мера позволит снизить уровень преступности в стране. По их мнению, главная проблема МФО заключается в том, что наличие больших долгов подталкивают граждан к совершению правонарушений с целью их погашения.

Интересно, что в США наблюдалась противоположная тенденция: с развитием рынка МФО снизился уровень правонарушений, связанных с ограблениями и кражами.

Таким образом, единственным фактором, ограничивающим процесс внедрения финансовых технологий в России, сейчас являются административные барьеры, связанные с инертностью и несовершенством законодательной системы. Но даже это уже не мешает нашей стране входить в тройку лидеров финтех-индустрии, как мы успели отметить ранее.

Сейчас российские МФО уже не имеют практически ничего общего с теми компаниями, которые первоначально работали на этом рынке. Раньше кредит могли получить все желающие, предварительная оценка рисков невозврата займов не производилась вовсе, а конфликтные ситуации разрешались психологическим давлением или даже силовыми методами.

Сегодня компании, работающие в сфере микрофинансирования, позиционируют себя представителями финтех-индустрии и эффективно применяют инновационные методы управления рисками, внедряют технологии кибербезопасности и искусственного интеллекта для обработки больших данных. Огромное значение уделяется блокчейну - все больше сервисов в ближайшее время будут организованы в виде выстроенной по определенным правилам непрерывной последовательной цепочки блоков.

Использование онлайн-инструментов финансирования и планирования, по мнению экспертов, относится к основным драйверам роста российской экономики. И, несмотря на кризисные явления, характерные для нашей страны, такие инструменты становятся все более популярны. В этом отношении мы повторяем путь развитых стран, где также существуют те слои населения, в которых микрозаймы являются востребованной услугой.

Согласно статистическим исследованиям, в США заемщиками чаще всего становятся женщины среднего возраста, при этом деятельность американских МФО преимущественно ориентирована на работу с выходцами из Латинской Америки. В Европе также микрозаймы востребованы в основном у неблагополучных слоев населения, в том числе у бывших эмигрантов.

В России составить портрет типичного заемщика на порядок труднее. Если раньше ими были в основном женщины со средним образованием в возрасте до 35 лет, то сегодня в период падения экономики за займами обращаются и другие категории населения, которым раньше хватало собственной заработной платы на все текущие нужды.

Условия по договору, а также величина и сроки займов также обусловлены локальными предпосылками и потребностями конкретных заемщиков. Средние суммы займов в России почти в 10 раз ниже тех, которые берут заемщики Европы и США, что можно объяснить разницей в уровне жизни, средней величине доходов населения и т. д. При этом в 2017 году этот показатель в нашей стране на фоне кризиса увеличился примерно на 2000 рублей и сейчас составляет около 12 000-13 000 рублей.

Однако российский рынок МФО, несмотря на быстрые темпы роста, все еще отстает от уровня других стран. Например, объем американского рынка МФО превышает российский показатель в десятки раз, хотя численность населения в США всего лишь в два раза больше.

Среди европейских стран самыми перспективными с точки зрения развития микрофинансового рынка оказались Испания и Польша. Повышение спроса на эти услуги в Испании было обеспечено во многом благодаря глубокому экономическому кризису 2009 года, который привел к рекордному для страны уровню безработицы и высоким долгам по ипотеке. В результате стало появляться огромное количество МФО. Испанцы являются более продвинутыми интернет-пользователями с точки зрения проведения банковских операций, чем россияне: почти 60% своих финансовых операций жители этой европейской страны осуществляют в режиме онлайн, в том числе с использованием мобильных приложений.

Польский рынок МФО также считается одним из самых развитых в мире. Он представлен крупными международными компаниями, среди которых такие гиганты, как Twingo, Wonga и Kreditech. Многие технологии автоматической оценки рисков в онлайн были впервые опробованы именно в Польше, однако ставки по займам в этой стране находятся на среднеевропейском уровне, проигрывая в этом отношении Испании.

Несмотря на некоторые различия в законодательных нормах, условия работы МФО в США и Европе практически идентичны. При этом правила для заемщиков в этих странах несколько мягче, чем в России. На Западе получить займ может практически любой житель: для этого достаточно лишь зарегистрироваться в системе PayPal, которая пользуется повышенным доверием со стороны кредиторов и используется для осуществления самой процедуры выдачи денежных средств. Использование этой системы, впрочем, накладывает и некоторые ограничения с точки зрения возможности погашения займов.

Российские МФО не привязаны к системе PayPal, что позволяет считать их более гибкими по сравнению с западными аналогами. Таким образом, у отечественных заемщиков существует множество способов погасить свою задолженность: главное - иметь для этого достаточное количество собственных средств.

В России заемщиками могут стать люди, достигшие совершеннолетия: для получения займа в некоторых организациях от клиента потребуется лишь предъявить паспорт. Однако из-за возрастного ценза сохраняется низкая вовлеченность в кредитование молодых людей до 25 лет. Увеличить долю молодежи среди заемщиков возможно за счет развития онлайн-сервисов, в том числе интернет-торговли.

Обращение молодежи в МФО в основном обусловлено наличием удобных решений в продуктовых линейках микрофинансовых компаний - виртуальных кредитных карт, активно используемых для покупок в интернет-магазинах; различных финансовых помощников, помогающих в онлайн-режиме планировать свои расходы с помощью удобных мобильных приложений, а также бонусных и накопительных программ.

Кредитный риск у молодых заемщиков в среднем считается выше, чем у представителей старшей возрастной группы, но в то же время, согласно некоторым исследованиям, их возможности обслуживания долга недооценены примерно на 40%. Это означает, что им доверяют меньше, чем следовало бы. Преодолеть это барьер могут помочь специальные системы психометрики, которые выполняют скоринг на основе альтернативных данных для оценки таких трудноизмеряемых качеств заемщиков, как их успешность и желание платить.

В то же время в сегменте займов до зарплаты, который является основным для большинства российских МФО, число молодежи среди клиентов заметно ниже. Для заемщиков старших возрастных категорий характерен больший консерватизм, что проявляется в их предпочтении офлайновых сервисов, хотя и здесь ситуация начинает меняться за счет широкого распространения мобильных устройств и развития интернета, которые охватывают даже старшее поколение, в том числе проживающее в отдаленных регионах страны.

Постепенно негативное представление об МФО как о недобросовестных компаниях и о заемщиках как о представителях неблагополучных слоев населения уходит в прошлое. Доля россиян, которые получают займы от безысходности, составляет уже менее 20%. Скорее всего, в ближайшее несколько лет компании сектора полностью перестанут ассоциироваться с образом современных ростовщиков, наживающихся на чужом горе, а наличие в их линейке привлекательных финансовых продуктов помогут им привлечь даже тех клиентов, которые ранее пользовались исключительно услугами классических банков.