Строчка под номером 107 при оформлении платежек на уплату взносов по страховке и налоговых платежей заполняется в целях обозначения:

Как заполнить налоговый период в платежном поручении? Для внесения этого реквизита предназначено десять знакомест, два из которых являются разделительными, в них проставляют точки. В остальных клетках указывается дата.

Первые два символа указывают на периодичность совершаемого платежа. Возможны варианты:

Четвертый и пятый символы поля 107 в платежке также могут принимать различные значения:

Последние четыре символа предназначены для указания года, за который совершается оплата.

Существует несколько ситуаций, определенных на законодательном уровне, когда заполнение поля 107 в платежном поручении предусматривает указание определенной даты, а не периода. Это случается, когда строчка под номером 106, в которой прописывается основание совершаемого платежа, принимает одно из приведенных ниже значений:

Если неправильно прописать период в платежном поручении, ничего страшного не произойдет. Средства все равно попадут в госбюджет. Однако плательщик имеет право подать уточняющее письмо в налоговую инспекцию. Его можно написать в свободной форме, приложив к нему ксерокопию платежки.

Если потребуется, налоговая служба проведет сверку уплаченных ранее налогов, по результатам которой будет сформирован соответствующий акт. На основе этого акта, а также уточняющего письма, налоговая служба вынесет решение об уточнении совершенного платежа.

С начала текущего года администратором взносов по страховке стала налоговая инспекция. В связи с этим, при оформлении платежек на перечисление взносов графа 107 в платежном поручении заполняется в стандартном формате – МС.ХХ.ГГГГ. Если осуществляется уплата взносов на травматизм, в этом поле проставляют 0.

Были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по .

В порядке, который установлен Минфином России (Приложение № 5 к Приказу ), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным , даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. НК РФ.

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

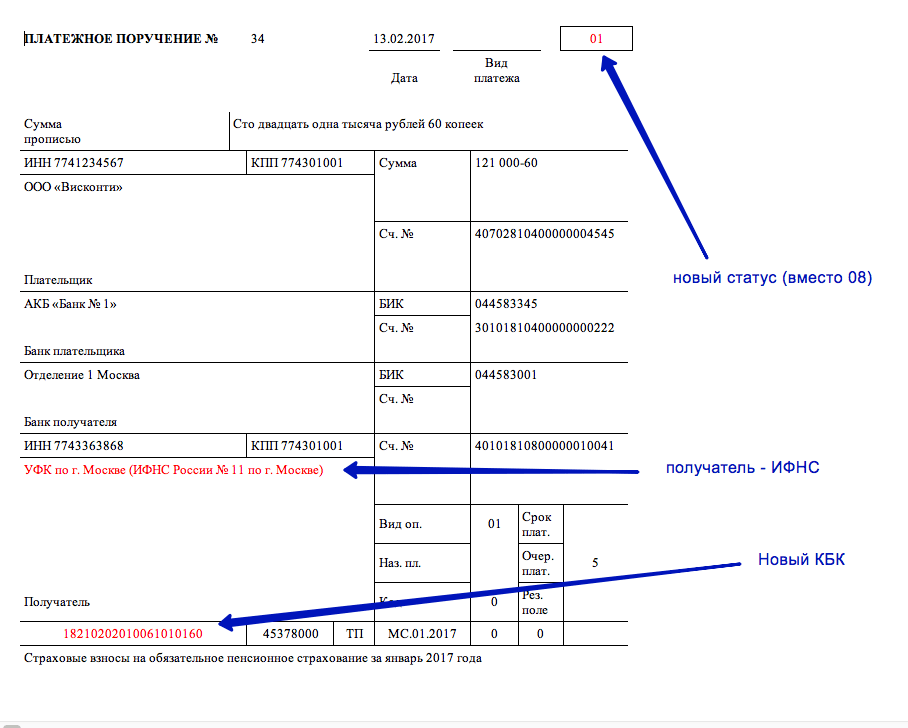

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 - 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите "101

" распоряжения, которая заполняется показателем одного из следующих статусов:

Примечание : Кроме взносов на "травматизм"

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Можно поступить и по-другому:

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 "Назначение платежа", чтобы по нему было ясно, куда отнести платеж.

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

г. Киров. . . . . . . . . . . . . . . . . 16.05.2019

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2019 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.