Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов. Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса.

В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Шалина Н.Ю., Безверхая Е.А.

Уставный капитал является стартовым капиталом организации, необходимым для обеспечения его основной деятельности и получения в дальнейшем прибыли, поэтому знание особенностей его учета играет очень важную роль для успешного функционирования предприятия.

В настоящее время уставный капитал стал одним из важнейших показателей деятельности организации. Поскольку создание всякого юридического лица предполагает определение в денежном выражении величины начального (стартового) капитала. Гражданский кодекс Российской Федерации предусматривает его формирование всеми субъектами. Уставный капитал как начальный капитал представляет собой источник формирования средств организации, необходимый для осуществления финансово-хозяйственной деятельности с целью получения прибыли. На сегодняшний день уставный капитал — это своеобразная гарантия для кредиторов, дающих инвестиции, а также для партнеров, работников и других участников деятельности общества. Движение уставного капитала отличается своей слабой маневренностью и редким изменением, поэтому и учет уставного капитала не очень объемный, но несмотря на это, очень важный, необходимо грамотно организовать, т.к. именно с учета формирования уставного капитала начинается работа любой организации.

Уставный капитал — один из основных показателей, характеризующих размеры и финансовое состояние организации. Его отражают в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) организации. Исключение составляют инвестиционные фонды, у которых уставный капитал в бухгалтерском учете и отчетности показывают по мере его оплаты и в фактических размерах на определенную дату.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются.

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75-1 "Расчеты по вкладам в уставный (складочный) капитал" Кредит 80 "Уставный капитал" субсчет "Объявленный капитал".

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 "Уставный капитал" субсчет "Объявленный капитал" Кредит 80 "Уставный капитал" субсчет "Подписной капитал".

По мере оплаты акций на их стоимость делается запись:

Дебет 80 "Уставный капитал" субсчет "Подписной капитал" Кредит 80 "Уставный капитал" субсчет "Оплаченный капитал".

На сумму собственных акций, выкупленных у акционеров, составляется проводка:

Дебет 80 "Уставный капитал" субсчет "Оплаченный капитал" Кредит 80 "Уставный капитал" субсчет "Изъятый капитал".

При дальнейшей продаже собственных акций, выкупленных у акционеров:

Дебет 80 "Уставный капитал" субсчет "Изъятый капитал" Кредит 80 "Уставный капитал" субсчет "Оплаченный капитал".

Взаимосвязь регистров синтетического и аналитического учета представлена на рисунке 1.

Увеличение или уменьшение уставного (складочного) капитала, уставного (паевого) фонда осуществляется после внесения изменений в учредительные документы и перерегистрации в установленном порядке.

Таблица 1 — Изменение уставного капитала

|

Увеличение уставного капитала |

Уменьшение уставного капитала |

|

При приеме нового участника или при внесении дополнительных вкладов Д75.1 К80 |

При выбытии учредителей и возврате вкладов Д80 К75.1 |

|

При использовании части нераспределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Д83,84 К80 |

При уменьшении номинальной стоимости акций Д80 К50 (51, 70, 75.1) |

|

В случае увеличения номинала акций или выпуска дополнительных акций Д 50(51, 70, 75.1) К80 |

При сокращении количества акций в обращении (выкуп акций) Д80 К81 |

|

Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов организации Д80 К84 |

Вклады участников в уставный капитал могут осуществляться в денежной и натуральной формах. Наиболее простым и ясным с точки зрения бухгалтерского учета способом формирования уставного капитала является внесение вкладов в денежной форме.

Таблица 2 — Увеличение уставного капитала в ЗАО «Цветовод»

Внесение вкладов регистрируется в реестре

Таблица 3 — Реестр акционеров в ЗАО «Цветовод»

Сумма по статье «Уставный капитал» равна сальдо по счету 80 "Уставный капитал". Движение уставного капитала организации отражается в «Отчете об изменении капитала».

В настоящее время правовое регулирование порядка формирования уставного капитала осуществляется посредством совокупности средств норм, изложенных в Гражданском кодексе Российской Федерации, федеральном законе «О бухгалтерском учете» , письмах Министерства Финансов Российской Федерации и Федеральной налоговой службы, а также распоряжениях руководителей субъектов Российской Федерации.

Уставный капитал организации отражается в третьем разделе «Капитал и резервы» бухгалтерского баланса. В разделе "Капитал и резервы" бухгалтерского баланса в группе статей "Уставный капитал" показывается в соответствии с учредительными документами величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда. В соответствии с приказом № 66н в данный раздел добавлена строка «Переоценка внеоборотных активов» .

Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ОБСУЖДЕНИЕ СТУДЕНЧЕСКИХ РАБОТ ДОСТУПНО НА ФОРУМЕ САЙТА «УЧЕНЫЕ РОССИИ»

Подробнее об обсуждении студенческих работ

Авторы 3 работ (по каждой секции), получивших наибольшее количество положительных конструктивных отзывов и вопросов на форуме, будут награждены дипломами РАЕ. Авторы также будут приглашены (вместе с научными руководителями) на конференцию РАЕ (Москва, май 2012 г.) с докладом без оплаты организационного взноса. Дипломы РАЕ будут вручаться руководителям студенческих научных работ, получивших наибольшее количество положительных конструктивных отзывов на форуме.

Для участия в форуме необходимо корректно зарегистрироваться в социальной сети «УЧЕНЫЕ РОССИИ» и создать тему, посвященную обсуждению данной работы в форуме.

Участники студенческого научного форума могут также разместить дополнительные материалы (НАУЧНЫЕ ТЕКСТЫ, ФОТО И ВИДЕО МАТЕРИАЛЫ) для обсуждения на блогах социальной сети. Наличие дополнительных материалов также будет учитываться при определении победителей конкурса.

Капитал и резервы

66. В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

68. Сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно.

(в ред. Приказов Минфина России от 24.03.2000 N 31н, от 24.12.2010 N 186н)

(см. текст в предыдущей)

69. Созданный в соответствии с законодательством Российской Федерации резервный фонд для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

70. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

(см. текст в предыдущей)

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей)

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей)

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Собственный капитал – это совокупность активов компании за вычетом общих обязательств . Он является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании.

Собственный капитал представляет собой чистую себестоимость компании или сумму, которая будет возвращена акционерам, если все активы компании будут ликвидированы, а все долги — погашены.

Собственный капитал может быть отрицательным или положительным . Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств :

Активы = Пассивы + Собственный капитал становится активами = Акции

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе

. Вычисление заключается в определении общих активов компаний и общих обязательств, включая .

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе

. Вычисление заключается в определении общих активов компаний и общих обязательств, включая .

К краткосрочным активам относят нераспределенную прибыль, акционерный капитал и другие денежные средства, хранящиеся на банковских и сберегательных счетах, акциях, облигациях и счетах денежного рынка.

Долгосрочные активы включают оборудование, имущество, неликвидные инвестиции и транспортные средства. Краткосрочные обязательства включают любые платежи и проценты по кредитам в текущем году, кредиторскую задолженность, заработную плату, и страховые взносы.

Долгосрочные обязательства включают в себя любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций.

Собственный капитал отражается в строке 1300 бухгалтерского баланса. Вычисление традиционным способов заключается в следующем:

Собственный капитал = значение в 1300 строке

Собственный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости собственных акций. Однако этот метод встречается реже. Хотя оба метода должны давать одинаковый показатель, использование общих активов и совокупных обязательств является более наглядным примером финансового состояния компании.

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале

. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале

. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Тем не менее, такой личный капитал является функцией общего капитала самой компании, поэтому акционер, заинтересованный в собственных доходах, обязательно будет заинтересован в компании.

Владение акциями в компании с течением времени дает прирост капитала для акционера и потенциальные . Он также часто дает акционеру право голоса на собрании учредителей. Все эти преимущества еще больше повышают интерес акционеров к компании.

Чаще всего для оценки собственного капитала используется средняя величина за год, которая позволяет наиболее точно определить его вариации во времени.

Формула для расчета следующая :

Ск = (Ск в начале года + Ск в конце года) / 2

Данные берутся из баланса за соответствующие отчетные периоды.

Владельцы акций имеют право голоса и другие привилегии, которые поступают только с правом собственности, поскольку капитал представляет собой требование о пропорциональной доле активов и доходов компании. Эти претензии, как правило, соответствуют требованиям кредиторов, но только акционеры могут действительно участвовать и выигрывать от роста стоимости предприятия.

Некоторые финансовые инструменты имеют характеристики собственного капитала, но на самом деле не являются им. Например, конвертируемые долговые инструменты представляют собой кредиты, которые конвертируются в акции, когда компания (заемщик) пересекает определенные пороговые значения, тем самым превращая кредитора во владельца в определенных случаях.

Опционы на акции также действуют как акции, так как их стоимость изменяется со стоимостью базовых акций, но держатели опционов обычно не имеют права голоса и не могут получать дивиденды или другие финансовые инструменты.

Важно понимать, что, хотя собственный капитал представляет собой чистую стоимость компании, акции компании в конечном итоге стоят только того, что покупатели готовы платить за них.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса.

Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине - один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Что такое собственный оборотный капитал? Подробности — в данной статье.

Собственный капитал в балансе - это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

В экономической науке и практике существует два определения сущности собственного капитала (СК):

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в .

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Вычисление по методу Минфина собственного капитала в балансе - это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 - ДУО) - ((стр. 1400 + стр. 1500) - ДБП).

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе - это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

Уставный капитал - 10 тыс. руб.;

Переоценка внеоборотных активов - 50 тыс. руб.;

Нераспределенная прибыль - 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

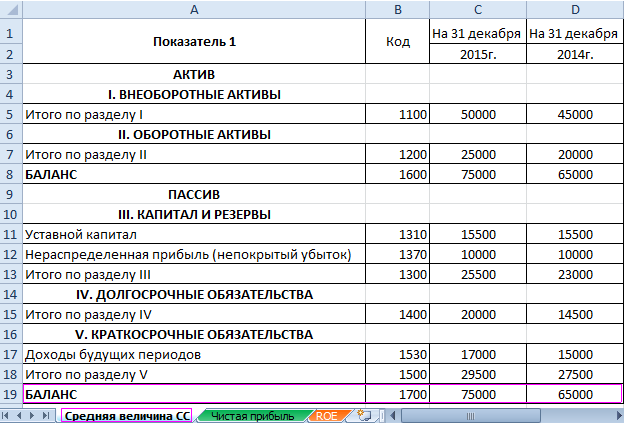

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.