Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

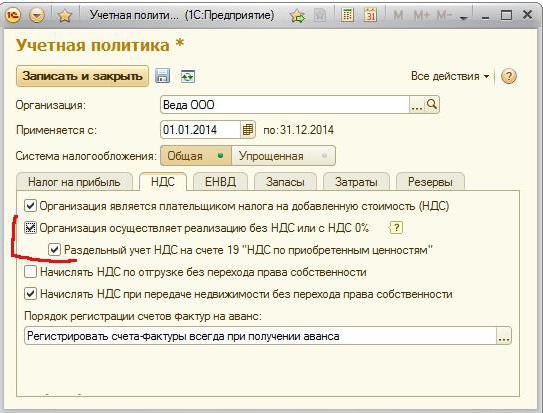

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 - 2250 = 1350 руб.

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу - НДС

. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

А теперь, обо всем по порядку.

Продаем.

Продаем товар

по стоимости №2

– 55 000 руб.

Накидываем НДС№2(18%) – 55 000*18% = 9 900 руб.

Продаем товар по стоимости с НДС №2– 55 000+9 900=64 900

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2

и стоимостью №1

и есть добавленная стоимость.

А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*18%=900 руб.

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

3. Дт 51 Кт 62.1

– 236 000 р.

- оплачен товар.

Дт 90.3 Кт 68.02 – 36 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 36 000 р. - зачтен НДС с полученного аванса.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 18% : 118% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить , что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2

- налог, начисленный на стоимость товара при продаже.

НДС №1

– НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

Вычет НДС — это не льгота, а механизм, обусловленный природой самого налога. Он является косвенным — перечисляется продавцом в бюджет, а затем включается в цену реализуемой им продукции. Каждый поставщик в то же время является покупателем, поскольку приобретает необходимые для своей деятельности материалы, сырье, оборудование, товары и услуги. А значит, как и любой покупатель, уплачивает своим поставщикам в цене товаров и услуг упомянутый налог. Его еще называют «входным». Вот его сумму и можно при определенных условиях принять к вычету.

Вычесть входной налог значит уменьшить на его сумму свои обязательства по этому налогу. Другими словами, сумма заявленного вычета отнимается из суммы начисленного НДС. Основанием для этого являются счета-фактуры, в которых выделена сумма налога. Во входящих счетах-фактурах, то есть в тех, которые организация или ИП получает от своих поставщиков, фигурирует сумма входного налога. Ее при исполнении всех требований можно заявить к вычету. В исходящих счетах-фактурах, то есть тех, которые выставляет сам субъект при реализации, выделяется начисленный налог. Сумма налога к уплате составит разницу между ними:

Таким образом, налог к вычету уменьшает размер налога, подлежащего перечислению в бюджет в отчетном периоде. Если же вычет больше начислений, возникнет сумма НДС к возврату из бюджета.

Прежде чем рассказать о порядке учета НДС, принятого к вычету, и проводке в бухгалтерии, рассмотрим его условия и другие нюансы.

Нужно учесть, что применение вычета — право налогоплательщика, но не обязанность. Если по какой-то причине он считает нецелесообразным уменьшить налог к уплате, он может не заявляться о вычете. Например, нередко это практикуется для того, чтобы избежать «отрицательного» налога, то есть суммы к возврату из бюджета. Дело в том, что этот процесс сопровождается серьезной налоговой проверкой, а на это добровольно пойдет не любая компания или ИП.

Чтобы этого не допускать, входной налог к вычету можно в текущем периоде не принимать. Эту операцию можно перенести на любой другой период в течение трех ближайших лет. Еще один вариант — заявить в текущем периоде лишь часть суммы входного налога к вычету, а остальное оставить на следующие периоды. Такой способ также разрешен законодательством.

Законодательство устанавливает определенные условия, при которых НДС можно зачесть. Начнем с того, что это разрешено только организациям и предпринимателям, которые признаются плательщиками этого налога. Все прочие субъекты не вычитают входной налог даже тогда, когда бывают вынуждены уплатить его. Например, при выставлении счета-фактуры с указанной отдельной строкой суммой налога.

У тех же субъектов, кому вычеты разрешены, для этого должны исполняться такие условия:

Для отражения налога в бухгалтерском учете применяется счет 19. Что же касается НДС, принятого к вычету, в проводках участвует счет 68, поскольку это взаимоотношения с бюджетом по налогам. Чтобы понять, что речь идет о рассматриваемом налоге, обычно к счету 68 открывают соответствующий субсчет.

Как в бухгалтерском учете отражается входящий налог и его вычет, поясним на примере. ООО «Ромашка» применяет основную систему налогообложения. Для осуществления своей торговой деятельности в отчетном периоде оно приобрело у поставщиков товары на сумму 236000 рублей, в том числе НДС 36000 рублей.

Прежде всего, входящий НДС отражается по дебету счета 19:

Если принято решение зачесть входной налог, то на его сумму делается запись:

Указанная выше запись и есть проводка «НДС принят к вычету».

Если в отчетном периоде у ООО «Ромашка» начислен НДС в сумме менее 36000 рублей, то заявлять вычет нецелесообразно, иначе возникнет налог к возмещению, то есть возврату из бюджета, его можно оставить на другой квартал или заявить частично — на сумму начисленного налога.

Указанная выше бухгалтерская запись применяется для вычета НДС по любым ценностям. Например, если ООО «Ромашка» занималось бы производством и закупало бы материалы, проводка «НДС принят к вычету» была бы аналогичной.

Однако входной налог может быть принят к вычету не всегда. Выше мы упоминали условия, которые должны исполняться, но иногда этого не происходит. Например, наряду с основной облагаемой НДС деятельностью, организация проводит операции, не облагаемые этим налогом. В этом случае налог к вычету не принимается. Если речь, например, о материалах, то будет сделана такая бухгалтерская запись:

Что означает такая проводка? НДС, не принимаемый к вычету, включен в стоимость материалов.

Поскольку могут приобретаться не только материалы, но и другие ценности, то счет 19 в этой проводке может корреспондировать и с другими счетами. Например, если приобретены товары, то проводка примет вид: Дт 41 — Кт 19.

Невычетаемый налог по активам, которые будут применяться для обеспечения работы организации, можно списать проводкой: Дт 29 — Кт 19.

Если организация осуществляет дополнительный вид деятельности, необлагаемый НДС, то налог с приобретенных для нее активов можно списать так: Дт 23 — Кт 19.

Бывает, что сумма налога в документах выделена, но счет-фактура утерян или же не был получен. Тогда налог можно списать на иные расходы: Дт 91 — Кт 19.

Бывает, что НДС по приобретенным активам сначала принимается к вычету, но затем приходится его восстанавливать. Типичный пример — получение предоплаты. Если поставщик принимает к вычету налог с аванса, то после отгрузки он должен эту сумму восстановить. Делается проводка на восстановление НДС, ранее принятого к вычету: Дт 60 — Кт 68.

Второй пример — субъект с ОСНО переходит на упрощенный налоговый режим. Ему следует восстановить налог по остаткам товаров и основным средствам, если он принимался к вычету. В таких обстоятельствах целесообразно сделать такую запись: Дт 91 — Кт 68.

Таким образом, восстановленный налог аккумулируется по кредиту счета 68 и увеличивает обязательства организации перед бюджетом.

Итак, когда НДС принят к налоговому вычету, проводка имеет вид:

При этом не играет роли, откуда взялся вычитаемый налог. Стоит учесть, что НДС вычесть можно не всегда — для этого должны выполняться определенные условия. Если налог к вычету не принимается, он обычно увеличивает стоимость приобретенных объектов. Также существуют случаи, когда ранее вычтенный НДС должен быть восстановлен.

Учет НДС охватывает большой пласт операций, отражающих взаимодействие хозяйствующих единиц между собой и бюджетом. Бухгалтерские записи, сопровождающие деятельность компании, упорядочивают и структурируют все операции, совершаемые с этим налогом. Поговорим об отражении в учете самых распространенных ситуаций, связанных с НДС - начислением, принятием к вычету, списанием, восстановлением, зачетом и др.

Учитывая НДС , бухгалтер оперирует двумя счетами:

Начисление налога производится со всех операций в рамках основной и внереализационной деятельности фирмы. Записью «начислен НДС с реализации» (проводка Д/т 90 К/т 68) бухгалтер фиксирует сумму налога, подлежащую уплате в бюджет, а запись Д/т 91 К/т 68 отражает НДС, который компания должна уплатить при совершении прочих операций, приносящих доход.

При покупке товара, фирма-приобретатель вправе возместить из бюджета сумму налога, указываемую в счете-фактуре , сделав такие проводки:

Д/т 19 К/т 60 - НДС по приобретенному товару;

Д/т 68 К/т 19 - налог предъявлен к вычету после принятия ценностей к учету. Подобный алгоритм позволяет уменьшить сумму начисленного НДС за счет «входного» налога.

Так, начисленный НДС аккумулируется в кредите сч. 68, а возмещаемый - в дебете. Разница между дебетовым и кредитовым оборотами, подсчитанная по окончании отчетного квартала, является результатом, на который ориентируется бухгалтер, заполняя налоговую декларацию. Если преобладает:

Учитывают налог при покупках следующими записями:

|

Операции |

Основание |

||

|

Отражен «входной» НДС по приобретенным ТМЦ, ОС, НМА, капвложениям, услугам |

Счет-фактура |

||

|

Списание НДС на затраты производства по приобретенным активам, которые будут использоваться в необлагаемых налогом операциях. |

Бухсправка-расчет |

||

|

Списание НДС на прочие расходы при невозможности принять налог к вычету, например, при неверном заполнении счета-фактуры поставщиком, его утере или непоступлении. |

|||

|

Восстановлен НДС, ранее предъявленный к возмещению по ТМЦ и услугам, использованным в необлагаемых операциях |

|||

|

НДС к вычету по активам |

Итак, возместить НДС из бюджета можно лишь при покупке активов/услуг, которые будут использованы в операциях, облагаемых НДС. В противном случае (когда имущество будет использоваться в необлагаемых операциях), сумму налога по этим активам списывают на производственные издержки (по аналогии с учетом в компаниях-неплательщиках НДС).

Отнесение НДС на прочие расходы, в обиходе - списание НДС (проводка Д/т 91 К/т 19) осуществляется как в случаях невозможности получения счета-фактуры, так и при непроизводственных расходах, понесенных в командировках (например, по дополнительным услугам, означенным в ж/д билетах), списании кредиторской задолженности, безвозмездной передаче имущества, окончания трехлетнего срока, отведенного для возмещения налога и др.

Продажа активов сопровождается начислением НДС по дебету счета 90/3, по поступлениям от внереализационных операций - 91/2. Типовые проводки при реализации товаров и прочим операциям с НДС будут такими:

|

Операции |

Основание |

||

|

Начислен НДС: |

|||

|

По реализации (по факту отгрузки) |

сч-фактура |

||

|

По реализации (по факту оплаты) |

|||

|

По внереализационным доходам (отгруженным или оплаченным) |

|||

|

На СМР, производимые хозспособом |

Бухсправка |

||

|

На безвозмездно переданный актив |

Сч-фактура |

||

|

На полученный аванс от покупателя |

Сч-фактура на аванс |

||

|

Зачтен НДС с аванса (по факту отгрузки) |

Выданный сч-фактура |

||

|

Уплачен НДС |

Выписка банка |

Зачастую между контрагентами после отгрузки товара возникают споры по стоимости реализуемых активов. Уязвимой в подобной ситуации может быть любая сторона, но чаще это относится к поставщику. При его согласии на изменение цены оформляется корректировка реализации. Рассмотрим вариант уменьшения цены товара за счет дополнительной поставки.

Пример:

Между двумя компаниями заключено соглашение на поставку изделий в количестве 100 единиц на сумму 500 000 руб. + НДС 90 000 руб. Цена одного изделия - 5000 руб. + НДС 900 руб., себестоимость 3000 руб. После отгрузки поставщик дополнительно поставил 8 изделий по заключенному допсоглашению. Корректировка реализации в учете поставщика будет следующей:

Операции

Сумма

Выручка от продажи

НДС от выручки

Списана себестоимость реализованного товара (3000 х 100)

Списана себестоимость изделий, отгруженных дополнительно (3000 х 8)

Начислен НДС на дополнительную поставку (5000 х 8 / 118 х 18)

Поступила оплата

Образовано постоянное налоговое обязательство по налогу на прибыль

Случается, ИФНС насчитывает компании пени по НДС. Отражаются эти суммы по дебету сч. 99 в корреспонденции с сч. 68, т.е. проводка по начислению пени будет такой:

Д/т 99 К/т 68 на сумму пени.

Уплата пени фиксируется записью: Д/т 68 К/т 51.

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

|

Операции |

||

|

У покупателя |

||

|

СТОРНО НДС по браку |

||

|

СТОРНО ранее принятого к вычету НДС на сумму брака |

||

|

У продавца |

||

|

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) |

||

|

СТОРНО НДС при поступлении брака в следующем периоде |

|

Операции |

||

|

У покупателя |

||

|

Начисление НДС по возвращаемому товару |

||

|

У продавца |

||

|

Входной НДС по возврату ТМЦ |

||

|

По возвращаемому товару принят НДС к вычету |

Фирма приобрела товары на сумму 767 000 руб. (в т. ч. НДС 117 000 руб.), а затем реализовала товары на условиях 50% предоплаты на сумму 1 180 000 руб. (в т.ч. НДС 180 000 руб.). Остаток товара на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.) был реализован в розницу по деятельности, облагаемой ЕНВД, а НДС по нему восстановлен. Вторая доля аванса была перечислена через месяц.

|

Операции |

Основание |

||

|

Оплата приобретенных товаров |

|||

|

Оприходование товаров |

|||

|

Начислен НДС по приобретенным товарам |

|||

|

НДС принят к вычету |

|||

|

Поступила предоплата 50% от покупателя |

|||

|

Начислен НДС на аванс |

|||

|

Отражена выручка от реализации |

|||

|

Зачтен аванс |

|||

|

Вычет НДС по авансу |

|||

|

Товары переданы в розницу |

|||

|

Списаны проданные ТМЦ |

|||

|

Списана себестоимость товаров |

|||

|

Восстановлен НДС по переданным в розницу (на ЕНВД) товарам |

|||

|

НДС учтен в стоимости товара |