ЦЕНООБРАЗОВАНИЕ НА РЫНКЕ ЖИЛОЙ НЕДВИЖИМОСТИ НА ПРИМЕРЕ ГОРОДА ЕКАТЕРИНБУРГА

Леонтьев Александр Игоревич 1 , Иванова Ольга Юрьевна 2

1 Уральский государственный экономический университет, студент

2 Уральский государственный экономический университет, ассистент кафедры региональной, муниципальной экономики и управления

PRICING IN THE HOUSING MARKET AS AN EXAMPLE THE CITY EKATERINBURG

Leontiev Aleksandr Igorevich 1 , Ivanova Olga Yurevna 2

1 Ural State University of Economics, student

2 Ural State University of Economics, assistant, Department of Regional, Municipal Economy and Management

Библиографическая ссылка на статью:

Леонтьев А.И., Иванова О.Ю. Ценообразование на рынке жилой недвижимости на примере города Екатеринбурга // Современные научные исследования и инновации. 2017. № 2 [Электронный ресурс]..02.2019).

Рынок недвижимости является особой системой, которая зависит от множества факторов. Многочисленные исследователи пытаются понять, от чего зависит стоимость той или иной недвижимости в городе. Выдвигаются различные классификации факторов, влияющих на ценообразование на рынке недвижимости. Но вопрос в следующем: каково воздействие факторов на сам рынок, целесообразно ли их воспринимать.

В представленном исследовании рассмотрен рынок жилой недвижимости г. Екатеринбурга и предложена авторская классификация ценообразующих факторов, влияющих на рынок жилой недвижимости. По мнению автора, предлагаемая классификация будет наиболее содержательной для обоснования ценообразующих тенденций на рынке жилой недвижимости именно крупнейшего города, проанализированного на примере г. Екатеринбурга.

К макрофакторам следует относить:

Психологический фактор;

Финансовый фактор;

Фактор покупательной способности;

Условия кредитования.

Психологический (поведенческий) фактор

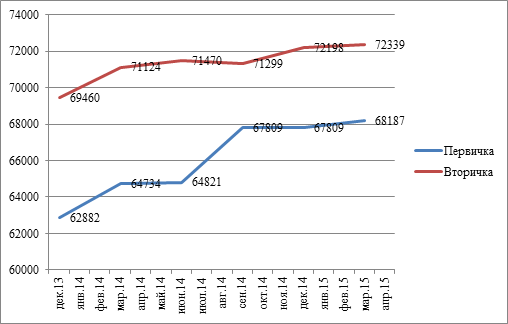

оказывает непосредственное влияние не только на рынок недвижимости, но и на рынки товаров и услуг в Российской Федерации. Ярким примером можно считать санкции. Введение санкций повергло население нашей страны в недоумение и активировало негативные потребительские ожидания. Последствия введения санкций заставили капиталодержателей рассматривать недвижимость как один из наиболее устойчивых объектов для капиталовложений. Это подстегнуло спрос, вследствие чего, была зафиксирована тенденция роста цен на объекты первичной и вторичной недвижимости с декабря 2013 г. по апрель 2015 г. (рисунок 1).

Рисунок 1 – Динамика средних цен предложений на первичном и вторичном рынке недвижимости г. Екатеринбурга за период декабрь 2013 г. – апрель 2015 г.

По нашему мнению, психологический фактор можно отнести к числу основополагающих при рассмотрении ценообразующих факторов на рынке жилой недвижимости крупнейших городов, в том числе г. Екатеринбурга.

Финансовый фактор

в равной степени заставил рынок жилой недвижимости жить в новой реальности. Под финансовым фактором нами понимается влияние валютного рынка на ценообразование рынка жилой недвижимости.

С 2013 г. до апреля-июля 2015 г. наблюдается изменение на рынке валют (рисунок 2), как следствие на рынке жилой недвижимости наблюдается рост средних предложений .

Но затем было зафиксировано уменьшение цен на вторичном рынке жилой недвижимости в г. Екатеринбурге, по причине уменьшения спроса населения. Хотя первичный рынок жилой недвижимости увеличил стоимостную составляющую предложения, вследствие увеличения стоимости строительного процесса из-за роста курса валют доллара и евро (рисунок 3) .

Рисунок 2 – Динамика курса доллара и евро за период январь 2014 г. – апрель 2015 г.

Рисунок 3 – Динамика средних цен предложений на первичном и вторичном рынке недвижимости г. Екатеринбурга за период декабрь 2013 г. – апрель 2015 г.

Ценообразование зависимо также от варьирования покупательной способности

населения. В 2016 г. происходит значительное сокращение сделок купли-продажи жилых объектов, вследствие снижения среднедушевых денежных доходов населения в Российской Федерации в 2016 г. (таблица 1). Результатом этого является снижение объема зарегистрированных прав, сделок, ограничений (обременений) прав на недвижимое имущество (рисунок 4)

Таблица 1 – Среднедушевые денежные доходы населения по РФ за период 1 квартал 2014 г. – 1 квартал 2016 г.

| № квартал |

Среднедушевые денежные доходы населения, руб./ квартал |

В % к предыдущему периоду |

| 1 квартал 2014 г. |

22 823,3 |

73,3 |

| 2 квартал 2014 г. |

27 347,2 |

119,8 |

| 3 квартал 2014 г. |

28,112,9 |

102,8 |

| 4 квартал 2014 г. |

32 901,2 |

117,0 |

| 1 квартал 2015 г. |

25 391,9 |

77,8 |

| 2 квартал 2015 г. |

29 626,7 |

116,7 |

| 3 квартал 2015 г. |

30 432,5 |

102,7 |

| 4 квартал 2015 г. |

35 561,8 |

116,9 |

| 1 квартал 2016 г. |

26 340,5 |

74,1 |

Рисунок 4 – Динамика зарегистрированных прав, сделок, ограничений (обременений) прав на недвижимое имущество за период январь-сентябрь 2014 г. – январь-сентябрь 2016 г.

Этот факт можно объяснить тем, что, во-первых, покупатель стал тщательнее подбирать свой потенциальный объект недвижимости. Во-вторых, фиксируется снижение среднедушевых доходов населения в 2016 г. Тем самым средние цены предложений стали идти вниз, из-за отсутствия спроса у населения. В-третьих, потенциальный покупатель стремится сохранить свои денежные средства в банке, чем вложить в какой-нибудь стоящий проект .

Условия кредитования

являются одним из государственных методов стимулирования и разогревания спроса на рынке жилой недвижимости.

В 2014 г. банковский сектор существенно повысил ставку до 16-18 % годовых. Это изменение парализовало рынок недвижимости, поэтому Правительство РФ в конце 2014 г. принялось за разработку государственных мер поддержки рынка недвижимости.

В марте 2015 г. банки стали принимать заявки на выдачу ипотечных кредитов под 13 % и даже под 10 % годовых. Это стало возможным за счет выделения Правительством РФ 20 миллиардов рублей в поддержку ипотечного кредитования. Как следствие, эти меры повлияли на ценообразование рынка жилой недвижимости: повысился спрос на предложения рынка жилой недвижимости города Екатеринбурга по средством доступности ипотечного кредита.

На данный момент заканчивается программа по субсидированной банковской ставке. В свою очередь министр строительства и ЖКХ РФ М. Мень рапортует, что программа льготного субсидирования может быть заменена другими мерами поддержки, в частности субсидиями на развитие инфраструктуры .

Помимо названных макрофакторов, рынок жилой недвижимости г. Екатеринбурга имеет свои эксклюзивные особенности (муниципальные или микрофакторы), которые имеют воздействие на формирование цен. Автор полагает, что для рынка жилой недвижимости г. Екатеринбурга характерны следующие микрофакторы:

Экологический фактор;

Фактор безопасности;

Фактор близости станции метрополитена;

Фактор жилья с включенным набором услуг.

Фактор ценового районирования базируется на поясной системе г. Екатеринбурга, рекомендованной Уральской Палатой Недвижимости (таблица 2).

Таблица 2 – Ценовые пояса города Екатеринбурга

|

Наименование ценового пояса |

Жилые районы |

|

Центр |

Границы улиц: Московская, Челюскинцев, Восточная, Декабристов, Белинского, Большакова |

|

1 пояс |

Автовокзал, ВИЗ, Парковый, Юго-Западный, Ботанический, Заречный, Втузгородок, Шарташский рынок, Пионерский, Вокзальный. |

|

2 пояс |

Уралмаш, Эльмаш, Завокзальный, Новая Сортировка, Сибирский, Синие камни, Уктус, Широкая речка, Академический, ЖБИ |

|

3 пояс |

Чермет, Старая Сортировка, Химмаш, Лечебный, Компрессорный, Елизавет, УНЦ, Совхоз |

|

4 пояс |

Шарташ, Изоплит, Кольцово, Птицефабрика, Нижнеисетский, Семь ключей, Рудный, Исток, Верхнемакарово, Пышма, Садовый, Шабровский, Палкино, Шувакиш, Медный, Чусовское озеро |

Формирование данных ценовых поясов помогает нам понять, в каких районах возможно расположение той или иной классовой жилой недвижимости. Жилье эконом-класса присутствует во всех ценовых поясах, но преимущественно в 3 и 4 поясах. Например, ЖК «Серебряная подкова», построенный в микрорайоне Вторчермет, новостройки в микрорайоне Солнечный. В свою очередь жилье комфорт-класса в основном представлено в 1 и 2 ценовых поясах. Яркими представителями являются ЖК «Перемена», ЖК «Мичуринский», ЖК «Московский квартал» и многие другие жилые комплексы. Объекты бизнес- и элит-класса располагаются преимущественно в зоне Центр и 1 поясе . К таким объектам относятся ЖК «Аристократъ», ЖК «Де Геннин», «Чемпион парк», ЖК «Дипломат», ЖК «Гаринский» и т.д.

На названные особенности поясного расположения классового жилья в г. Екатеринбурге не малое влияние оказывает местоположенческий фактор включающий такие характеристики как :

Транспортная доступность;

Безопасность;

Наличие инфраструктуры (торговые центры, магазины, аптеки);

Социальной инфраструктуры (школы, сады и т.д.);

Зеленая инфраструктура (парки, зеленые насаждения)

Ярким примером с этой точки зрения является район Академический. Данный район привлекателен для потребителя тем, что лесной массив и удобные прогулочные зоны стали визитной карточкой микрорайона Академический. Цены квартир в Академическом (в среднем 3,5-4,0 миллиона рублей), в последние годы могут сравниться с ценами в районе Автовокзал (1 пояс) .

Безопасность тоже сказывается на ценообразовании рынка жилой недвижимости г. Екатеринбурга. В последнее время все чаще огораживаются жилые объекты, с целью повысить стоимость объекта за счет включенных услуг охраны . Так, район Автовокзал в последнее пять лет существенно преобразился. На улицах Щорса и 8 Марта построены несколько десятков охраняемых и благоустроенных объектов эконом-, комфорт- и бизнес-класса. Район Автовокзала стал менее криминальным, инвестиционно-привлекательным для застройщиков, а также желанным для потенциальным покупателей.

Для г. Екатеринбурга особым достоянием считается наличие проходящей ветки метро. Любой жилой объект недвижимости, находящийся в непосредственной близости от любой из станций метро автоматически удорожается.

Таблица 3 – Структура факторов, влияющих на ценообразование рынка жилой недвижимости в г. Екатеринбурге

|

Наименование группы факторов |

Факторы |

|

Макро факторы |

Психологический; Финансовый; Покупательную способность; Условия кредитования. |

|

Микро факторы |

Фактор ценового районирования; Экологический фактор; |

Весь рынок недвижимости можно условно разделить на рынок земельных участков, рынок жилых помещений, рынок нежилых помещений, а также рынок коммерческой недвижимости. Предмет торгов на рынке недвижимости имеет одну специфическую особенность, которая отличает его от других товаров. Речь идёт о фиксированном местоположении земельных участков и строений. В связи с этим, наиболее активно сделки с недвижимостью проходят на локальных рынках.

Специфическим субъектом, присутствие которого характерно только для рынка недвижимости является оценщик, который осуществляет, в соответствии с существующими нормативами, ситуацией на самом рынке и другими критериями оценку стоимости объектов недвижимости, а также земельных участков.

В связи с особенностями предмета торгов на рынке недвижимости, самому рынку присущи целый ряд особенностей и, прежде всего, это индивидуальность ценообразования. Эксперты рынка выделяют определённые категории недвижимости, в соответствии с её ценовыми и качественными характеристиками. Но все же, подобную классификацию можно назвать условной, так как сложно найти несколько зданий, либо земельных участков, в точности похожих друг на друга по ряду базовых характеристик.

Ценообразование на рынке недвижимости зачастую находится в прямой зависимости от социально-экономического состояния региона. Кроме того, рынок отличается обилием рисков для продавцов, покупателей и арендаторов. В связи с тем, что чаще всего владельцам недвижимости нелегко продать или сдать в аренду свою собственность (исключая сегменты рынка, где спрос значительно превышает предложение), рынок недвижимости является неликвидным.

Несмотря на вышесказанное, существует и другая проблема. Экспертам зачастую сложно оценить реальную ситуацию на рынке ввиду того, что получить достоверную информацию о сделках трудно, в отличие, например, от рынка ценных бумаг, где она доступна в любой момент. Основным инструментом анализа здесь является условное разбиение рынка на несколько сегментов. Критерием для этого может служить местоположение объектов, их качество, предназначение, или даже целый комплекс признаков.

Цена любого объекта недвижимости, будь то квартира, офис или коттедж, определяется влиянием целого набора внешних факторов. Различные причины определяют то, что один объект дороже другого и наоборот, а также то, что недвижимость в целом дорожает или дешевеет.

Анализируя причины изменений цен на рынке, следует разделить все внешние факторы на две основные категории: - локальные и глобальные. К локальным факторам относятся хорошо нам известные причины различия цен на разные объекты - это местоположение, тип здания, состояние объекта, начинка, окружение. Учет влияния локальных факторов в теории и практике оценки выражается в виде использования так называемых корректировок, согласно которым, например, квартира на первом этаже в среднем на 15% дешевле аналогичной на среднем, а квартира с балконом примерно на 2% дороже такой же, но без балкона. Этот перечень можно продолжать довольно долго.

Зная степень влияния на цену локальных факторов можно решать задачи оценки отдельного объекта, зная общий текущий уровень цен на недвижимость. Однако учет локальных факторов не позволяет прогнозировать развитие рынка в целом, предвидеть его рост или спад. Для решения задач динамики рынка необходимо обратить внимание на глобальные факторы. Это, прежде всего, макроэкономические характеристики: - политическая и экономическая обстановка, степень развития бизнеса и производства в данном городе, объем экспорта и инвестиций, уровень доходов населения.

Разделение всех факторов, влияющих на ценообразование, на локальные и глобальные, имеет еще одно очень полезное свойство. Локальные факторы определяются в основном параметрами конкретного объекта, но слабо зависят от времени. Например, кирпичные дома в некой пропорции дороже аналогичных панельных домов. Это было и шесть и пятнадцать и более лет назад, ясно, что так будет и в будущем. Также как и жилье на окраинах, скорее всего, будет дешевле, чем в центре, а жилье возле парка дороже, чем возле промышленной зоны. В первом приближении можно считать локальные факторы вообще не зависящими от времени. Если их роль и претерпевает изменения, такие как постепенное падение престижа сталинских домов или снижение роли наличия телефона в квартире из-за бурного развития сотовой связи, то этот процесс длится годами и ощутимые изменения можно наблюдать только через десять-двадцать лет.

Практический опыт указывает: для небольшой жилой недвижимости целесообразно проводить оценки по упрощенной процедуре, которая может базироваться только на методе сопоставления рыночных продаж. Подход к оценке стоимости с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу. Покупатели часто основывают свои заключения о стоимости главным образом на объектах недвижимости, предлагаемых на продажу. Оценщики также используют эту информацию совместно со сведениями о проданных или сданных в аренду объектах. Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Применительно к жилью это означает: если на рынке оно может быть замечено (что обычно и происходит), то его стоимость обычно устанавливается на уровне затрат на приобретение жилья равной степени привлекательности, что не понадобится много времени на осуществление замены.

Массовая оценка недвижимости есть специальный подход к упрощенной оценке большой группы однородных объектов (квартир). Такая оценка производится по определенной методике: для оцениваемого объекта определяется соответствующий набор значений фиксированного множества его параметров, а затем по неизменным для всех объектов правилам формируется значение его оценки.

Массовая оценка имеет свои специальные области применения. Примером такой оценки является оценка квартир "по справке Бюро Технической Инвентаризации (БТИ)" основанная на затратном подходе. Она выполняется государственным органом и используется для определения налогов и сборов. Однако оценка БТИ не ориентируется на рыночную стоимость. Поэтому для ее построения не требуется рыночная информация.

Следует подчеркнуть различие между понятиями фактической продажной цены и рыночной стоимости. Цены разделяются на цену продавца, цену покупателя и цену реализации.

Цена продавца есть сумма, которую он получает себе в результате совершения сделки. Цена покупателя - это общая сумма всех затрат на покупку квартиры. Цена реализации - это сумма денег, которую покупатель отдает продавцу за квартиру.

Они различаются на величину оплаты услуг посредников и расходы на оформление сделки. Посредник может быть, а может и отсутствовать как у покупателя квартиры, так и у продавца. Сделка может страховаться или не страховаться. Затраты на оформление сделки могут разными способами распределяться между ее участниками. Поэтому цена реализации характеризует квартиру как таковую, а цены покупателя и продавца сильно зависят и от условий сделки. Как правило, если у продавца есть посредник, то его оплата вычитается из цены реализации и уменьшает цену продавца, и наоборот оплата покупателем услуг своего посредника увеличивает цену покупателя по отношению к цене реализации. Таким же образом на эти цены влияет оплата оформление сделки. Следовательно, цена продавца и покупателя могут значительно различаться (до 15% и более). Но цена реализации минимально зависит от их конкретных особенностей механизма продажи и оформления сделки и определяется спецификой самой квартиры. Значит целесообразно моделировать именно зависимость цены реализации от многих параметров квартиры.

В соответствии со своим определением рыночная стоимость объекта недвижимости зависит от тех факторов, которые определяют среднюю или более вероятную цену его продажи на рынке при нормальных условиях сделки.

На первом уровне классификации они могут быть подразделены на объективные и субъективные факторы.

При определении рыночной стоимости рассматриваются объективные факторы. Что касается субъективных факторов, то они связаны с поведением конкретного покупателя, продавца или посредника при заключении сделки, в части неопределяемой непосредственно ее экономическими условиями (темперамент, осведомленность, честность, терпеливость, доверчивость, личные симпатии и антипатии и т.п.).

Объективные факторы, в основном, являются экономическими определяющими, в конечном счете, средний уровень цен конкретных сделок.

Экономические факторы могут быть подразделены на: макроэкономические и микроэкономические. К первым относятся факторы, связанные с общей конъюнктурой рынка: исходный уровень обеспеченности потребности в объектах недвижимости в регионе; объемы и структура нового строительства и реконструкции; факторы миграции; правовые и экономические условия сделок; уровень и динамика инфляции; курс доллара и его динамика. В наших условиях в составе группы экономических факторов могут быть также указаны следующие долгосрочные факторы:

Микроэкономические факторы характеризуют объективные параметры конкретных сделок. Из них особенно важны те, которые описывают объект сделки (квартиру). Существенными являются также факторы, связанные с характером сделки и условиями платежей. Отработаны основные процедуры оформления сделок и их оплаты. Следовательно, при массовой оценке рыночной стоимости квартир можно и нужно ориентироваться на типовой (средний) характер сделки, считать этот фактор постоянным и не учитывать его при оценке рыночной стоимости квартир. Тогда рыночная стоимость (усредненная цена) квартиры, оценивается на фиксированную дату, обуславливается ее параметрами (характеристиками) как потребительной стоимости.

Основные тенденции развития рынка недвижимости и их характеристика

Жильё - самый большой сегмент российского рынка недвижимости. В 2012 г., по данным Росстата, розничные цены на квартиры выросли: в новостройках - на 10,2 %, во вторичном секторе - на 16,8 % (соотношение средних цен за IV кварталы 2012 и 2011 гг.). Также наметилась тенденция на увеличение разницы в стоимости квадратного метра: в начале 2012 г. новые квартиры стоили на 13,4 % дешевле уже имевшей хозяев недвижимости, а в конце - на 14,6 %. В IV квартале 2012 г. средняя розничная цена квадратного метра первичной квартиры составила 48162,5 руб., вторичной - 56369,5.

Ввод нового жилья за 2012 г. достиг 65,2 млн. кв. м., прирост по сравнению с прошлогодним показателем - 4,7 %. Это ниже темпа роста в 2011 г., когда было построено на 6,6 % больше жилья, чем в 2010 г. Однако возможностей купить своё жильё у граждан России всё меньше. С одной стороны, доходы уменьшаются при увеличении расходов; с другой, ставки по ипотеке, хоть и не намного, но выросли. Тем не менее, люди брали кредиты: по информации АИЖК, за 2012 г. выдано 870 тыс. ссуд (на 28 % больше 2011 г.) на сумму больше 1 триллиона рублей (на 44 % больше).

Сегмент коммерческой недвижимости России привлёк в 2012 г. 6,5-7,9 млрд. долл., по оценкам разных аналитических агентств. В любом случае все сходятся во мнении, что объём вложений снизился по сравнению с предшествующим годом. Всё ещё привлекателен офисный сектор - 40,9 % сделок приходится на него. Однако активно строятся складские комплексы, объём вложений вырос на 34 % относительно 2011 г. Также продолжает расти интерес к торговым центрам.

Особенностью вложений в офисную и торговую недвижимость является то, что инвесторы предпочитают уже готовые работающие объекты. По расчётам Welhome, доходность таких приобретений может достигать 9-9,5 % для офисов и 10-10,5 % для ТЦ. Срок окупаемости - 8-14 лет. В результате 2012 г. Россия закончила на 7-ом месте в Европе по объёму инвестиций в коммерческую недвижимость.

Здания складов и предприятий инвесторам, наоборот, зачастую выгоднее построить. Например, по сведениям ILM Russia & CIS, свободных промышленных площадей всего 0,2 %. Логистической недвижимости не намного больше, к тому же, качество помещений советской постройки оставляет желать лучшего. Также в последние годы, в связи с имиджевыми стройками, существенно возросли вложения в инфраструктурные объекты.

По итогам 2012 года лидерами по инвестициям и активности арендаторов на рынке коммерческой недвижимости являются Азия, Объединенные Арабские Эмираты (ОАЭ), Северная Америка и Россия. Такие данные приводятся в последнем обзоре мирового рынка коммерческой недвижимости, проведенном международной организацией the Royal Institution of Chartered Surveyors (RICS).

Если в целом посмотреть на рынок недвижимости России, то можно увидеть, что он развивается неравномерно. Меньшая его часть (Московский и Ленинградский регионы) является лидером по таким параметрам, как уровень цен на недвижимость, объем инвестиций и строительства, количество совершаемых сделок. Здесь наблюдаются основные публичные сделки, арендные ставки находятся на уровне других европейских столиц.

Однако большая часть, а именно все остальные регионы, выступает в роли догоняющего. Публичных сделок происходит мало, арендные ставки и цены сделок существенно ниже столичных. В целом, это нормальная ситуация, характерная для многих других стран.

В последние годы девелоперам коммерческой недвижимости стало сложнее находить участки в Москве и Санкт-Петербурге для строительства современных торговых центров, офисов и складов. Городская администрация также принимает меры по сокращению строительства подобных объектов в черте города, отдавая предпочтение возведению большего количества инфраструктурных объектов и жилья. Все это приводит к формированию дефицита качественных объектов коммерческой недвижимости. На фоне возрастающей активности арендаторов это приводит к росту ставок аренды на подобные объекты. За ними по цепочке увеличиваются цены на коммерческую недвижимость и сроки окупаемости инвестиций.

Подобная ситуация вынуждает игроков рынка недвижимости обращать свои взоры на другие регионы. По наблюдениям экспертов, за последние годы насчитывается большое количество примеров экспансии девелоперов в регионы, как в докризисный, так и в послекризисный периоды. К примеру, IKEA построила торговые центры "Мега" в Самаре, Екатеринбурге, Нижнем Новгороде; Raven Russia открыла складские комплексы класса "А" в Ростове-на-Дону и Новосибирске.

Со слов представителей этих компаний, в регионах ниже стоимость земли, низкая конкуренция, что позволяет быстрее окупить инвестиции, вложенные в строительство качественных объектов. Например, если в Московском регионе срок окупаемости инвестиций в коммерческую недвижимость составляет, в среднем, от 8 до 10 лет, то в других регионах он существенно ниже - от 4 до 6 лет.

Экспансия девелоперов из двух российских столиц в регионы приносит территориям как экономические, так и социальные дивиденды.

К экономическим плюсам относятся, прежде всего, поступление дополнительных инвестиций в экономику региона, так как при строительстве, к примеру, торгового центра площадью от 50 до 100 тысяч кв. метров необходимо вложить несколько сотен миллионов долларов США. Кроме того, вслед за девелоперами на региональный рынок приходят крупные и средние федеральные торговые сети и западные бренды в качестве арендаторов, которые также вносят свою лепту в привлечение инвестиций в регионы и повышение их инвестиционной привлекательности.

Крупные западные и российские девелоперы привносят в местный рынок недвижимости современные стандарты строительства и управления объектами. Если раньше все арендаторы платили фиксированные арендные ставки, то сейчас многие начинают переходить на процент с товарооборота. В данном случае и собственник здания, и арендатор имеют взаимную заинтересованность в повышении привлекательности на рынке именно их торгового центра.

К социальным плюсам экспансии девелоперов, что сегодня является одним из актуальных вопросов для регионов России, относится неоспоримый факт, что при строительстве качественных объектов коммерческой недвижимости во многих случаях архитектурный облик города преображается, так как большинство из них возводится на заброшенных территориях со старыми строениями или на месте промышленных предприятий. Например, с появлением торгово-развлекательного центра "МореМолл" в Сочи на месте железобетонного завода была реконструирована набережная вдоль реки Сочи и близлежащие автомобильные дороги.

Таким образом, высокие арендные ставки на качественные объекты коммерческой недвижимости и их рост в Москве и Санкт-Петербурге, а также дефицит земельных участков, отмеченный в последнем исследовании глобального рынка коммерческой недвижимости, играет на руку регионам. Они имеют все шансы извлечь из этого прибыль, создавая привлекательные инвестиционные условия западным и отечественным девелоперам. Более того, увеличение их экспансии в регионы позволит хотя бы отчасти выровнять рынок недвижимости в России. Как минимум сократить разрыв между столичным и региональным рынками, а также повысить прозрачность регионального рынка коммерческой недвижимости.

При анализе факторов ценообразования на рынке недвижимости (РН) принято разделять их на факторы спроса и предложения, внутренние по отношению к РН и внешние, стимулирующие рост цен и тормозящие его, независимые и взаимосвязанные. На наш взгляд, здесь недостаточно внимания уделяется разделению факторов в зависимости от глубины исследуемого периода (в долгосрочном, среднесрочном, краткосрочном периоде могут действовать разные факторы), по иерархическому уровню (дерево факторов), по состоянию рынка (на различных фазах рыночного цикла, стадиях развития могут действовать различные факторы, и характер действия одного и того же фактора может быть противоположным).

Выступление в дискуссионном клубе ИЭГ 6.11.09

1. Факторы ценообразования

Классификация факторов

При анализе факторов ценообразования на рынке недвижимости (РН) принято разделять их на факторы спроса и предложения, внутренние по отношению к РН и внешние, стимулирующие рост цен и тормозящие его, независимые и взаимосвязанные.

Укрупненная типовая структура факторов ценообразования на рынке жилья

На наш взгляд, здесь недостаточно внимания уделяется разделению факторов в зависимости от глубины исследуемого периода (в долгосрочном, среднесрочном, краткосрочном периоде могут действовать разные факторы), по иерархическому уровню (дерево факторов), по состоянию рынка (на различных фазах рыночного цикла, стадиях развития могут действовать различные факторы, и характер действия одного и того же фактора может быть противоположным). В связи с этим необходимо рассматривать все классификационные признаки, включенные в таблицу.

Признаки классификации факторов ценообразования на РН

Ниже в таблице на основе многолетних исследований рынка жилья Москвы приведен феноменологический анализ и перечень действующих факторов ценообразования, с указанием их классификации по всем введенным признакам. Далее на схемах показана иерархическая структура факторов и стрелками – их взаимодействие.

Важно отметить, что содержательный, феноменологический анализ факторов ценообразования, опирающийся на экспертные знания о рынке, качественные и количественные исследования закономерностей рынка, особенностей, отличающих рынки стран с транзитивной экономикой от развитых рыночных экономик, должен предшествовать любым попыткам формализованного моделирования рынка. Математические модели, даже успешно прошедшие фильтры статистического анализа значимости факторов, не могут быть признаны адекватными, если они не опираются на экономическую гипотезу о сущности протекающих на рынке процессов в данной фазе и стадии его развития.

Факторы ценообразования на рынке недвижимости и их взаимосвязи

|

Факторы |

Феноменологический анализ факторов | ||

|

Факторы спроса |

|||

|

1. Объем платежеспособного спроса на жилье |

Внутренний фактор РН порядка 1. В долгосрочном периоде зависит от факторов 2 и 3. В среднесрочном периоде зависит от факторов 3, 4 и 5 и от уровня цен (обратная связь – спрос эластичен по цене). При росте – ведет к повышению цен, при снижении – к падению. |

||

|

2. Потребность в жилье (потенциальный спрос) |

Внутренний долгосрочный фактор РН порядка 2. В условиях исторического дефицита жилья в РФ (фактор 14) устойчиво играет на повышение цен через фактор 1. |

||

|

3. Доходы населения и их дифференцированность |

Внешний фактор порядка 2. Зависит от факторов 6 и 7. В долгосрочном периоде при росте доходов ведет к повышению фактора 1 и через него - цен, при снижении – к падению. В среднесрочном периоде высокая дифференцированность доходов в РФ приводит к тому, что при повышении цен значительная часть низкодоходного населения уходит с рынка, рост цен прекращается, при продолжении роста доходов отложенный спрос через полпериода реализуется в новое повышение спроса и цен. |

||

|

4. Склонность населения и спекулятивных инвесторов к приобретению жилья и ценовые ожидания |

Внутренний фактор РН порядка 2. В долгосрочном периоде в условиях дефицитного рынка устойчиво высока, в среднесрочном периоде зависит от факторов 3 (эластична по темпам роста доходов), 8 и 9 (при укреплении рубля, снижении инфляции растет, при девальвации рубля, повышении инфляции – падает), 12 (при недоверии к застройщикам, низких темпах строительства население уходит с локального рынка). Через фактор 1 ведет к повышению цен при своем росте и падению цен – при снижении. Существует обратная связь с изменением цен: ценовые ожидания инерционны, и при росте цен покупатели торопятся реализовать покупку, повышая объем спроса и стимулируя цены, при снижении – уходят с рынка, ожидая еще большего снижения, тем самым понижая спрос и усиливая темпы снижения цен. |

||

|

5. Условия и объем жилищного кредитования покупателей, в т.ч. ипотечного, количество и доля ипотечных сделок |

Внешний фактор порядка 2. Зависит от факторов 6-11 и политики банковского сообщества. При улучшении условий (2003-2006) через фактор 1 стимулирует рост цен, при ухудшении (2008-200) – снижает фактор 1 и перестает стимулировать цены. Имеется обратная связь с фактором 1 и 13: при высоких темпах роста цен уменьшается объем предложения квартир и ипотечных сделок, что тормозит рост цен. |

||

|

6. Макрофинансовые факторы (денежная база) |

Внешний фактор порядка 3. Зависит от факторов 7-11 и денежно-кредитной политики ЦБ. При росте способствует увеличению доходов населения и через фактор 1 – росту цен, при снижении – к снижению темпов роста доходов, склонности населения к расходованию средств, и через фактор 1 тормозит рост цен. |

||

|

7.Макроэкономические факторы (темпы роста ВВП, промпроизводства, уровень занятости) |

Внешние факторы порядка 3. В условиях сырьевого характера экономики России зависят в основном от фактора 10. При росте способствует увеличению денежной базы, и через нее – росту факторов 6, 5, 3, 1 и росту цен. |

||

|

8. Инфляция и дефляция |

Внешний фактор порядка 3. Зависит от факторов 9-11 и от однопорядкового фактора 6. Влияет на факторы 4, 5 и через них – на фактор 1 и цены. |

||

|

9. Макрофинансовые факторы (изменение курсов валют -девальвация и ревальвация) |

Внешний фактор порядка 4. Зависит от факторов 10-11. При укреплении рубля относительно доллара в условиях долларизированной экономики России увеличивается склонность населения к расходованию и рублевых, и долларовых накоплений и приобретению квартир (фактор 4), что через фактор 1 незначительно способствует росту цен. При плавной девальвации склонность к расходованию долларовых накоплений снижается, а рублевых – растет, эффект влияния на цены не определяется. При резкой девальвации возникает эффект недоверия населения к финансовой политике властей, склонность к расходованию всех накоплений снижается, спрос на жилье уменьшается, рост цен не стимулируется. При резкой ревальвации склонность к расходованию всех накоплений растет («бегство от доллара»), недвижимость воспринимается как средство сбережения накоплений. |

||

|

10. Цены на нефть и иные товары экспорта | |||

|

11. Объем вывоза капитала |

Внешний фактор порядка 5. Зависит от мировой конъюнктуры. Через факторы 5-9 определяет платежеспособный спрос и цены на жилье. |

||

|

12. Репутация застройщиков и объектов |

Внутренний фактор порядка 5. Зависит от состояния существующего и строящегося жилого фонда (фактор. Влияет на фактор 4. |

||

|

Факторы предложения |

|||

|

13. Объем предложения жилья |

Внутренний фактор РН порядка 1. В долгосрочном периоде зависит от факторов 14 (на вторичном рынке) и 15 (рост объемов строительства увеличивает объем предложения и сдерживает рост цен). В среднесрочном периоде существует обратная связь с фактором 1: при высоком спросе предложение вымывается из листингов, что способствует повышению темпов роста цен и сдерживанию темпов роста числа ипотечных сделок, при понижении спроса – предложение накапливается, сдерживая рост цен и способствуя увеличению числа и доли ипотечных сделок. В ситуации понижения спроса зависит от фактора 22 – продавцы снижают объем предложения для стимулирования цен. |

||

|

14. Удельный жилой фонд |

Внутренний фактор РН порядка 2. Зависит от исторической ситуации в городе, регионе, от выбывания ветхого фонда и от объемов строительства (фактор 15). В сложившейся ситуации приводит в долгосрочном периоде к высокому уровню потребности в жилье (фактор 2) и при условии положительных темпов роста доходов населения (фактор 3) ведет к повышению цен (2000-2008). При снижении доходов (2009) нейтрален. В среднесрочном периоде нейтрален. |

||

|

15. Объем строительства и ввода жилья, темпы возведения объектов |

Внутренний фактор РН порядка 2. Зависит от факторов 16-22. Действует через факторы 13 и 14: в перспективе рост объемов строительства должен увеличить жилой фонд и объем предложения и тем самым замедлить темпы роста цен в долгосрочном периоде. В ситуации дефицита жилья и роста рынка (2000-2008) нейтрален. В среднесрочном периоде нейтрален. В ситуации кризиса (2009) снижение объемов ввода не влияет на ценовой тренд, но снижение темпов строительства влияет на фактор 4 и через него – на цены. |

||

|

16. Финансирование строительства жилья собственными средствами застройщиков и инвесторов, банковскими кредитами, средствами населения и инвесторов-спекулянтов, иными привлеченными средствами |

Внутренний фактор РН порядка 3. Зависит от макроэкономических условий (фактор 7), от инвестиционной стратегии застройщика (фактор 20), от наличия альтернативных объектов инвестиций (фактор 21). Банковское кредитование дополнительно зависит от факторов 6-11 и политики банковского сообщества. Финансирование средствами населения и инвесторов-спекулянтов зависит от факторов 3-5, 12, в конечном счете - 1. Увеличение объемов финансирования в долгосрочном периоде повышает объем строительства (фактор 15) и способствует снижению темпов роста цен. В среднесрочном периоде ускоряет темпы возведения зданий и тем самым повышает фактор 12, а через него – спрос (фактор 1) и цены. |

||

|

17. Себестоимость и полная (инвестиционная) стоимость строительства |

Внутренний фактор РН порядка 3. Зависит от факторов 18-19. В среднесрочном периоде при высоком уровне цен и доходности проектов (2005-2007) не влияет на цены реализации, при низком уровне цен и доходности (2009) приводит к уходу девелоперов с рынка, снижению объемов строительства и предложения (факторы 15 и 13) и стимулирует рост цен. В долгосрочном периоде при высоком уровне цен и доходности происходит перетекание капитала в ресурсные отрасли, повышение объемов производства ресурсов, и тем самым – несмотря на рост себестоимости – повышение объемов строительства, что может тормозить рост цен на жилье. |

||

|

18. Наличие земельных участков под строительство жилья и условия доступа к ним |

Внешний фактор порядка 4. Зависит от баланса земель в городе, регионе, стране, от цен на землю, от политики федеральных, региональных, местных властей по развитию жилищного строительства и его инженерному и инфраструктурному обеспечению. Влияет на фактор 17, 15 и через него – на цены в долгосрочном периоде. |

||

|

19. Ресурсное обеспечение строительства |

Внутренний фактор порядка 4. Зависит от наличия производственных мощностей (включая технологии, оборудование, персонал) у производителей ресурсов, от цен на ресурсы (при низких ценах в условиях недостаточности инвестиций на развитие образуется дефицит ресурсов). Влияет на фактор 17, 15 и через него – на цены в долгосрочном и иногда в среднесрочном периоде. |

||

|

20. Административные и экономические условия входа застройщика на рынок и работы на рынке |

Внешний фактор порядка 4. Зависит от политики властей в области градостроительного регулирования, степени забюрократизированности и коррумпированности процесса, от уровня доходности девелопмента. Влияет на фактор 17, 15 и через него – на цены в долгосрочном, среднесрочном и иногда в краткосрочном периоде. |

||

|

21. Наличие альтернативных объектов инвестиций |

Внешний фактор порядка 4. Зависит от региональной и мировой конъюнктуры и выражается в поиске привлекательных объектов инвестиций вне города, региона, страны, вне РН (фондовый рынок). Влияет на объемы строительства и предложения жилья (фактор 15, 14), а также объемы платежеспособного спроса (фактор 1): в ситуации 2006-2007 годов застройщики, инвесторы и покупатели мигрировали из Москвы в Подмосковье, из России – в Болгарию, Черногорию и т.п. |

||

|

22. Инвестиционная стратегия застройщиков |

Внутренний фактор порядка 5. Зависит от экономической, управленческой квалификации застройщиков и ситуации в стране и регионе. В долгосрочном и среднесрочном периоде стратегия экспансии приводит к распылению финансовых ресурсов на значительное количество земельных участков и новых проектов и снижению темпов возведения объектов, далее через фактор 15 и 13 стимулирует рост цен, а через факторы 4 и 1 ведет к снижению спроса и цен, замораживанию строек и разорению застройщиков (2004, 2009). Грамотная инвестиционная стратегия оптимизирует привлеченные инвестиции и реальные расходы и ведет к эволюционному росту объемов строительства с перспективой сдерживания темпов роста цен. |

||

|

23. Маркетинговая и ценовая стратегия продавцов и застройщиков |

Внутренний фактор порядка 5. Зависит от ожидаемого уровня прибыли, в связи с чем рынку предлагается рост цен. В ситуации превышения платежеспособного спроса над предложением ожидания удовлетворяются (2003-2007). При обратной ситуации возможны три стратегии. 1) Продавцы понижают цены (фактором 0), добиваясь роста спроса, цен и продаж. 2) Продавцы понижают объем предложения (фактор 13), добиваясь равновесия с объемом спроса и роста цен. 3) Продавцы не понижают цены, тем самым снижают обороты рынка и ожидают повышения спроса за счет внешних факторов. |

||

Структура факторов ценообразования на рынке жилья и их взаимосвязи (продолжение)

Ценовые пузыри на рынке жилья

В дискуссионном клубе рассматривался вопрос, есть ли ценовые пузыри на рынке недвижимости России и явились ли они причиной кризиса 2008-2009 годов. Ниже на этот вопрос будет дан ответ «да, нет».

Изучение ряда работ, посвященных экономическим пузырям (а пузырь на рынке жилья есть одна из разновидностей таковых), позволяет говорить о том, что в их основе лежит накопленная ошибка в поведении экономических агентов (покупателей или продавцов) относительно реальной стоимости актива. Пузырь начинает формироваться тогда, когда сделки на рынке в отношении предмета купли-продажи заключаются по ценам, существенно превышающим его реальную стоимость. Ценовой пузырь на рынке жилья - это многофакторное явление. В любом случае, его главным признаком является опережение темпом роста цен на жилье темпа роста платежеспособного спроса населения качестве признаков типа рынка использованы показатели:

Темпы роста цен на рынке жилья dP/P Темпы роста доходов населения dI/I Эластичность цены жилья по изменению доходов В = dP/dI x I/P Длительность периода T (краткосрочный C - 1-3 месяца, среднесрочный M – от 6-12 месяцев до трех лет) и долгосрочный L - 3 года и более). При изучении ситуации на рынках западных стран, динамики цен и доходов на рынке жилья Москвы с июня 1990 по март 2009 года выявлено 12 типов рынков и введено понятие ценовых пузырей 1 рода («рассасывающихся») и 2 рода («схлопывающихся»). Получено, что в Москве наблюдалось 4 периода развития рынка по типу пузырей 1 рода и ни одного – по типу пузырей 2 рода. Ниже приведено два примера такого типа рынка. Пример ценового пузыря 1 рода в среднесрочном периоде

Такой тип рынка назван растущим рынком с частичным перегревом вследствие ипотечно-кредитной поддержки. Он характеризовался следующими параметрами: T=17 месяцев; dP/ P = 0,050; dI/I = 0,022; В = 2,27. На рынке образовался пузырь 1 рода в связи с тем, что эта стадия явилась отрезком динамики развивающегося, дефицитного рынка, в котором при продолжении роста доходов населения обеспечен устойчивый волнообразный рост цен.

Пример ценового пузыря 1 рода в долгосрочном периоде

Цены предложения жилья и среднедушевые доходы в долгосрочном периоде росли ускоряющимися темпами, в среднем составляющими соответственно 2,5% и 1,5% в месяц. Такой тип рынка назван развивающимся, дефицитным рынком. Он характеризовался следующими параметрами: T = 99 месяцев; dP/ P = 0,025; dI/I = 0,015; В = 1,61. Ценовой пузырь 2 рода характерен для типа рынка «надутый», образовавшегося в США в 2004-2007 годах (избыточное ипотечное кредитование с субстандартной ипотекой). На развитом (насыщенном) рынке, на развивающемся рынке в стадии стабилизации, в стадии кризисного развития пузыри не образуются. Значение признаков для различных типов рынка жилья

Тип рынка

Обобщенные значения признаков

Характеристика типа рынка и примеры

Развитый (насыщен ный) Рынок насыщен по объему предложения, и рост доходов населения не сопровождается значительным ростом цен Растущий «Перегрев первого рода» - ценовой пузырь назревающий, но «рассасывающийся» под влиянием долгосрочной тенденции к росту цен на развивающемся рынке Развиваю щийся (дефицит ный) Этот тип рынка отличается от предыдущего только одним признаком – продолжительностью периода Перегретый Такие темпы роста цен вызываются не ростом среднедушевых доходов, а ростом доходов узкого слоя покупателей - высокодоходной группы людей, число которой равно числу предложений квартир на рынке Стабильный Такая ситуация наблюдалась в различных городах России при наступлении стадии стабилизации после стадии быстрого роста цен Такая ситуация проявилась в США (кредитование низкодоходных слоев населения), в странах Балтии (рост экономики на кредитовании потребительского спроса, а не на росте производства). Рано или поздно такой пузырь (назовем его пузырем второго рода) схлопывается, и рынок вступает в стадию кризиса Падающий (кризис ный) Динамика цен в 1998-2001 годах носила U-образный характер. Новый кризис обещает быть более продолжительным и глубоким и носить L-образный характер: полгода-год - падение, 2-3 года - депрессивная стабилизация, и лишь затем новый подъем, темпы которого не будут высокими Депрессив ный Выход из кризиса, несмотря на замедление темпов строительства жилья и снижение вследствие этого объемов предложения, возможен только после начала восстановления роста текущих доходов населения, (поскольку снижение текущих доходов повышает склонность населения к сбережению), и достижения равновесия между повышающимся спросом и снижающимся предложением. От данной ситуации возможен переход либо к депрессивной стабилизации (тип 8), либо к послекризисному восстановлению (тип 2) Стартую щий Такая ситуация наблюдалась в Москве и других городах России в начале 1990-х годов. Причиной этого феномена являлось незначительное предложение на рынке в начале перехода от «нерынка» к легальному рынку (с июня 1990 до апреля 1992 года): приватизация квартир только начиналась, объемы продаж (в основном в кооперативных домах) составил менее 2 тыс. квартир Взлетаю щий С весны 1992 года начался резкий рост цен, и к декабрю они выросли до 708 $/кв. м (в 6,0 раз). Доходы населения начали резко снижаться, объем предложения увеличивался незначительно, при том, что достаточно быстро сформировался узкий слой зажиточных людей (объем продаж в 1991-1992 году составил, по нашим оценкам, около 10 тыс.; для сравнения - после 1994 года ежегодный объем продаж составлял 65-85 тыс. квартир)

Модели для прогнозирования параметров развития рынка жилья России

В зависимости от горизонта прогноза, прогнозирование может быть долгосрочным, среднесрочным и краткосрочным. Конкретная величина допустимого горизонта для каждого из этих видов прогноза зависит от физического (экономического) содержания задачи, общеэкономической ситуации, состояния конкретного сегмента рынка, и может существенно меняться. Так, правительственные среднесрочные прогнозы развития экономики России имеют горизонт в 3 года. В настоящее время на рынке недвижимости России мы рассматриваем в качестве краткосрочного – прогноз на 1-3 месяца, среднесрочного – на год-три, долгосрочного – на три-пять лет.

Важно подчеркнуть, что для каждого из этих видов прогноза необходимо изучать разный перечень факторов, влияющих на изменение исследуемого показателя (полупериод изменения которых близок к величине горизонта прогноза). Например:

Известное явление декабрьских выплат задолженности по зарплате, премиальных и бонусов распространяет свой эффект на рынке недвижимости в течение 1-2 месяцев;

Сезонные факторы мало влияют на итоги годового тренда, и в то же время могут оказаться существенными для прогноза изменения цен и оборотов рынка за 3-4 месяца;

Темпы роста ВВП незначительно сказываются на месячном приросте цен, но важны для долгосрочного прогноза;

Уровень цен на энергоносители, темпы оттока капитала из страны существенны как для краткосрочного прогноза (с лагом в 2-3 месяца), так и для среднесрочного прогноза (через накопленные приросты цен на жилье за прошедшие месяцы года).

По степени формализации методов прогнозирования, применяемых на рынке недвижимости России, их можно разделить на экспертное предсказание, эвристическое прогнозирование, «фундаментальный» анализ, регрессионное статистическое моделирование («технический анализ»), многофакторное моделирование (включая моделирование и прогнозирование на нейронных сетях). На практике различные методы применяются совместно, в том или ином сочетании. Тем не менее, необходимо отличать экспертное предсказание тенденций на рынке (метод 1), необоснованно называемое прогнозом (которое в силу высокой квалификации эксперта может быть достаточно точным), от методически обоснованного, расчетного прогноза (методы 2-5).

Классификация прогнозов по степени формализации методов

|

Разработчик прогноза (шутливое наименование) |

Метод прогнозирования |

Вид прогноза |

|

(-1) «Агностик» |

Нет («прогнозы вообще невозможны») | |

|

(1) Эксперт |

Интуиция, знание рынка, метод аналогий |

Экспертное предсказание |

|

(2) Аналитик-прогнозист |

Количественный и качественный «фундаментальный» анализ факторов, сценарный метод |

Эвристический прогноз |

|

(3) Прогнозист-«оптимист» |

«Фундаментальный» анализ экономической ситуации и ее влияния на показатели рынка недвижимости («демографический» метод, метод прогноза доходов населения) |

«Фундаментальный» прогноз факторов – объемов строительства, предложения, спроса, оборотов рынка |

|

(4) Прогнозист-«статистик» |

«Технический» анализ (регрессионный анализ, статистическое моделирование) |

«Технический» прогноз на основе регрессионной статистической модели |

|

(5) Прогнозист-моделист |

Многофакторное моделирование, нейросетевое прогнозирование |

Прогноз на основе многофакторной модели, нейронных сетей |

|

(+1) «Пуританин» |

Нет («слабая изученность явления не позволяет построить адекватную модель») |

Пример использования статистической регрессионной модели в феврале 1995 года для прогнозирования динамики цен на жилье в Москве, Петербурге, Екатеринбурге, Твери, Рязани, Барнауле приведен на рисунке. Основу модели была положена гипотеза о том, что в экономике России осуществляется переход от планового, централизованного регулирования к рынку, и поэтому основной закономерностью динамики цен на рынке жилья является их взлет до уровня, соответствующему ценам в «городах-аналогах». Соответственно, для описания перехода кибернетической, саморегулируемой системы в новое состояние была применена логистическая модель «взлета самолета» вида

V (Т) = А / (1 + ехр (B - CT)),

где V - средняя за период (среднемесячная) цена предложения 1 кв. м общей площади объекта;

Т - порядковый номер периода (месяца);

А, В и С - постоянные коэффициенты (параметры модели).

На рисунке видно, что рассчитанный прогноз динамики цен на 1995-1998 годы до начала августовского кризиса близко совпадал с фактическими данными.

Аналогичная модель-прогноз была применена при изучении начальных стадий рынка ипотечных сделок с недвижимостью в Москве и построена в 3 квартале 2005 года, только моделируемым показателем выступала динамика объема ипотечных операций Компании :

где t - порядковый номер квартала.

Модель правильно предсказала переход динамики роста объемов ипотечных сделок к стабилизации, и количественный прогноз 5 кварталов близко совпадал с фактическими данными.

В октябре 2000 года, через два года после начала кризиса, для прогнозирования динамики цен в Москве на 2001-2002 гг. была построена новая модель «выхода самолета из пике» вида

V = B 0 -B 1 /(B 2 +exp((B 3 * Т +B 4) 2)).

До середины 2002 года модель дала прогноз высокой точности.

В 2006-2008 году на основе изучения долгосрочных и среднесрочных циклов рынка жилья Москвы и других городов была построена на основе метода негармонического разложения ценового тренда модель в виде следующей системы уравнений :

Y

=

y

1

+

Δy

2

+

Δy

3

+

Δy

4

+ …. +

Δy n

, (1)

y 1 = a 3 x 3 +

a 2 x 2 +a 1 x +a 0

, (2)

Δ

y 2

, (3)

Δ

y

3

= , (4)

Δy

4

= , (5)

…………………………………… , (

n

)

где Y

– прогнозное значение средней удельной цены предложения жилья, $/кв. м; y

1

– уравнение базового тренда (долгосрочный прогноз), $/кв. м; Δy

2

–

прогнозприростов средней удельной цены предложения жильяотносительно базового тренда, $/кв. м;

Δy

3

-

прогнозприростов средней удельной цены предложения жильяотносительно тренда второго порядка, $/кв. м;

Δy

4

-

прогнозприростов средней удельной цены предложения жильяотносительно тренда третьего порядка, $/кв. м;

Δy n

-

прогнозприростов средней удельной цены предложения жильяотносительно тренда предпоследнего порядка, $/кв. м;

а,

b

,

c

,

d

с индексами – коэффициенты уравнений (трендов различного порядка), аппроксимирующих фактические данные. Вычисляются по фактическим данным с использованием метода наименьших квадратов. Аппроксимация ценового тренда за 5-6 лет (например, полиномом второго порядка) показывает, что рынок жилья Москвы, как и других городов России, находится в начале полупериода роста (точнее, в первой четверти периода) «длинного» цикла колебаний, ответственность за который несет совокупность макроэкономических показателей страны и города (региона). Это уравнение мы назвали «базовый тренд», и приняли его как основу для долгосрочного прогноза динамики цен – рост со среднегодовыми темпами 20-25%. В дальнейшем (по нашим оценкам 2006 года, за пределами 2010-2011 гг.), когда объемы строительства и предложения квартир существенно увеличатся, и долгосрочные темпы роста цен начнут снижаться (рынок перейдет во вторую четверть периода), предполагается снижение долгосрочных темпов роста цен, как это условно иллюстрируется на рисунке. Но на рынке недвижимости действуют и другие, внутренние факторы, которые накладывают на базовый тренд более быстро происходящие колебания. Например, связанные с строительно-инвестиционным циклом, с развитием инфраструктуры рынка строительства жилья, с потребительским поведением граждан и т.д. Эти колебания на рынке жилья реализовались не в колебаниях цен, а в колебаниях первой производной – темпов прироста цен. Они образуют «средние», более быстропротекающие циклы, и «короткие», еще быстрее протекающие циклы. Такие циклы легко поддаются прогнозированию методом однофакторного регрессионного моделирования. Обратная суперпозиция, интегрирование прогнозов дают окончательный прогноз динамики цен – среднесрочный и долгосрочный . На рисунке видно, что до сентября 2008 года прогноз для Москвы реализовывался с высокой точностью. Из 12 городов России, для которых был рассчитан аналогичный прогноз, хорошая сходимость получена по 8 городам и неудовлетворительная – по двум. С октября 2008 года мировой финансово-экономический кризис изменил направление долгосрочного ценового тренда во всех городах России, и ранее выполненные прогнозы потребовали пересмотра. В сентябре 2009 года было проведено исследование рынка жилья в 10 городах России, в результате которого был сделан вывод о том, что в долгосрочном периоде рынок переходит в фазу замедления темпов роста и начала спада, и разработан сценарный прогноз развития ситуации . Расчет сценариев производился с помощью четырехфакторной модели зависимости цен на жилье от макроэкономических параметров, значения которых задавались на декабрь 2008, июнь и декабрь 2009 и 2010 года в различных допустимых вариантах: Y = f (x 1 , x 2 , x 3 , x 4)

,

где x

1

–

цена барреля нефти; x

2

–

инфляция; x

3

–

девальвация рубля относительно доллара; x

4

–

отток капитала. Были получены 4 сценария динамики цен, из которых наиболее вероятным представлялся сценарий № 2 (пессимистический). Но уже в декабре 2008 года был сделан вывод о то, что фактически реализуется сценарий № 3 (кризисный). Сопоставление прогноза с фактическими данными приведено на следующем рисунке. Таким образом, применение регрессионных математических моделей, опирающихся на содержательные гипотезы об экономической сущности протекающих на рынке жилья процессов, позволяют получать достаточно точные среднесрочные прогнозы. Однако, они не могут предсказать изменения ценовых трендов в долгосрочном периоде и переход к кризисному развитию рынка. Стерник Г.М., Стерник С.Г. Анализ рынка жилья для профессионалов. – М.: «Экономика», 2009. – 601 стр. Гусев А.Б. Ценовые пузыри на рынке жилья. - www.urban-planet.org, 2008. Стерник Г.М., Стерник С.Г. Типология рынков недвижимости по склонности к образованию ценовых пузырей. – Журнал «Имущественные отношения в РФ» №8 (95) 2009, с. 168-185. Стерник Г.М., Коробкова М.В. Влияние галопирующего рынка жилья на динамику ипотечных сделок в Москве. – Журнал «Национальные проекты», март 2007. Стерник Г.М. Рынок жилья России в 2001 году. Анализ и прогноз. – РГР, декабрь 2001. Стерник Г.М., Печенкина А. В. Что происходит на рынке жилья Москвы. Макроэкономический подход (доклад на Аналитической конференции МАР «Рынок недвижимости: ситуация, тенденции, прогноз» 30.08.2007). - www.realtymarket.ru

, август 2007. Стерник Г.М. Цены на рынке жилья городов России в 1990-2006 годах: анализ и прогноз. – Аналитическая группа Г.М.Стерника. –www.realtymarket.ru, январь 2007. Стерник Г.М. Рынок жилья городов России в 2008 году: прогнозы и реальность. - Доклад на аналитической конференции Петербургского Жилищного форума 1.10.08. – www.realtymarket.ru. Стерник Г.М. Рынок жилья городов России в условиях кризиса. Тенденции развития. - Доклад на аналитической конференции Петербургского Жилищного форума 9.12.08. -

Введение 3

1. Ценообразование на рынке недвижимости 5

2. Факторы, влияющие на стоимость объектов недвижимости 7

3. Подходы к оценке стоимости объектов недвижимости 11

3.1. Доходный подход к оценке. 12

3.2. Сравнительный подход к оценке. 14

3.3. Затратный подход к оценке объекта недвижимости. 16

4. Определение ценностиземельного участка 18

Заключение 23

Список литературы 24

Введение

Цена представляет собой денежное выражение стоимости товара. Однако цена более подвижна, чем стоимость, поскольку в ней отражаются условия обмена товаров, спрос и предложение, степень государственного регулирования, распределение стоимости междупроизводством и потреблением. Следовательно, цена - это количество денег, уплачиваемое за единицу данного товара, предназначенного для реализации на сторону.

Она выступает как экономический индикатор состояния рынка, степени риска и конкуренции, как фактор, отражающий образование прибыли, налогов. С помощью цены измеряется покупательская способность денежных средств, отражается уровень жизнинаселения.

Являясь важным экономическим инструментом, отражающим все процессы, происходящие в сфере производства, обмена, распределения, потребления, цена определяет валовой доход, прибыль, рентабельность и другие показатели предприятий. Цены выступают рычагом экономического управления и конкурентной борьбы.

Вступление Российской Федерации в переходный период к рынку обусловило усилениезначения цен и ценообразования в развитии экономики страны. Совершенно очевидно, что цены и ценообразование играют ключевую роль в рыночном механизме, однако ими необходимо умело управлять, не допуская стихийности процесса ценообразования и динамики цен.

Недвижимость - товар особого рода. Товар на рынке недвижимости - это участок земли с принадлежащими ей природными ресурсами (почвой,водными, минеральными и растительными ресурсами), а также: зданиями, которые находятся на ней и сооружениями.

Существуют некоторые особенности ценообразования на рынке недвижимости по сравнению с рынком финансовых активов. Цены на фондовом рынке являются прямым следствием последних соглашений с ценными бумагами, прежде всего корпоративными. Ценообразование на рынке недвижимости - результат последнейпродажи и переговоров между участниками операции, поэтому ценообразование на рынке ценных бумаг динамичнее, чем на рынке недвижимости, а колебание цен чаще.

Сохранение средств, которые инвестируются. Земля - это объект, обесценить который практически невозможно (если не учитывать возможное ухудшение ее качеств), здания и сооружения - долговечные конструкции, но обеспечение сохраненияобъектов недвижимости может требовать дополнительных усилий (например, страхование).

Имея ряд отличий от финансовых активов, недвижимость может рассматриваться и как часть общего инвестиционного портфеля, который позволяет снизить общий риск, и как самостоятельный актив.

Таким образом, купля-продажа объектов недвижимости - это не просто купля-продажа товара, а движение капитала, т. е. ценности,которая приносит прибыль. В то же время недвижимость может приобретаться и как товар, необходимый для производства или личного потребления.

1. Ценообразование на рынке недвижимости

Рынок недвижимости представляет собой механизм, обслуживающий и регулирующий отношения по купле и продаже, аренде недвижимости на основе спроса ипредложения.

В современной отечественной практике можно выделить следующие типы рынков недвижимости:

– рынок жилой недвижимости;

– рынок коммерческой, или доходной, недвижимости, приносящей доход ее владельцу (офисные, торговые, производственные и складские помещения);

– рынок земельных участков, которые в соответствии с законодательно...

О. Ю. УЛЬЯНОВА*

Ольга Юрьевна УЛЬЯНОВА - аспирантка кафедры ценообразования СПбГУЭФ. Ранее обучалась в аспирантуре по заочной форме обучения. Закончила СПбГУЭФ в 2001 г. В настоящее время работает в строительной компании ЗАО «Мегалит» в должности руководителя информационно-аналитического отдела. Автор 6 научных статей.

Область научной специализации - ценообразование на рынке жилой недвижимости. ♦ > «fr

СОВЕРШЕНСТВОВАНИЕ ЦЕНООБРАЗОВАНИЯ НА ПЕРВИЧНОМ РЫНКЕ ЖИЛОЙ НЕДВИЖИМОСТИ**

Цена реализации на первичном рынке жилой недвижимости определяется уже на этапе выбора участка под застройку для обоснования решения о строительстве жилого дома на данном земельном участке. В настоящее время в связи с ограниченным выбором инженерно-подготовленных пятен, пригодных для строительства жилья, а также усложнившейся для застройщиков процедурой их приобретения, важнейшей задачей стало определение максимально точной средней цены реализации 1 квадратного метра жилой площади, которая бы обеспечила финансовую безопасность компании (учет затрат), а также удовлетворяла бы потребностям клиентов с точки зрения соотношения «цена-полезность» объекта.

На сегодняшний день операторы первичного рынка жилой недвижимости Санкт-Пе-тербурга в своей практике используют различные методы определения цены реализации.

1. Наиболее распространенным на рынке строящегося жилья является метод «затра-ты-плюс». Этот метод прост, он легко применим, так как предприятие обладает информацией о затратах. Но этот метод не учитывает фактор спроса. Готовность клиента оплатить товар определяется не затратами предприятия, а свойствами продукта, а следовательно, ценностью продукта для клиента. При данном подходе к определению цены нового продукта предприятие исходит из уже готового продукта, игнорируя главный фактор - как покупатель воспринимает его ценность.

Однако несмотря на то, что затраты не являются целевой функцией политики цен, связь затрат и цен для предприятия имеет центральное значение для определения оптимальной цены, покрывающей затраты и обеспечивающей получение максимально возможной прибыли. Это объясняется тем, что краткосрочные затраты зависят от загрузки мощности предприятия, которая в свою очередь зависит от уровня цен. Вследствие этого изменение выручки в результате изменения цен должно рассчитываться совместно с изменением затрат.

* © О. Ю. Ульянова, 2007

В долгосрочной перспективе предприятие лишь тогда может выжить, когда выручка, по меньшей мере, покрывает полные затраты. Поэтому учет затрат в рамках политики цен предприятия представляет собой стремление предприятия к финансовой безопасности. Следовательно, затраты необходимы для определения нижних пределов цены, ниже которых товар не следует продавать. В краткосрочном периоде нижним пределом цены являются переменные затраты на единицу продукции, в долгосрочном - полные затраты. Несмотря на то, что метод на основе затрат широко применяется на практике, его нельзя считать методом, относящимся к политике активного ценообразования, так как он не учитывает важный для клиента фактор - ценность продукта.

На рынке строящегося жилья для определения стоимости строительства составляется смета, в которой учитываются все затраты, которые понесет застройщик в ходе возведения жилого дома. Действовавшая до 1 января 1991 г. система ценообразования и сметного нормирования в строительстве была основана на фиксированных (неизменных в течение достаточно длительного периода 5-15 лет) оптовых ценах и тарифах на используемые в строительстве материалы и работы. Она соответствовала требованиям директивного планирования, была сориентирована на сохранение стабильного уровня сметных цен в строительстве и не требовала корректировки сметной стоимости с учетом изменения ценовых факторов. Такие принципы определения сметной стоимости приводили к значительным искажениям истинных показателей работы непосредственных производителей строительной продукции.

С 1991 г. действует система ежемесячной индексации базовой стоимости производственных затрат. Но несмотря на это сметная стоимость может значительно отличаться от реальной цены реализации жилого объекта, и служит, как правило, нижней границей цены продажи, при которой проект рассматривается как перспективный для дальнейшей разработки.

2. Широко распространен на рынке жилищного строительства метод ценообразования, ориентированный на текущие цены конкурентов. Предпосылкой для такого ценообразования является прозрачность цен, которая не всегда практикуется. Опираясь на этот метод, компания хочет избавиться от риска, связанного с назначением своей цены, которую рынок может не принять. Кроме того, этот метод прост и удобен, он избавляет компанию от необходимости заказывать дорогостоящие исследования по определению спроса на свой товар, целевой группы потребителей. При этом компания не учитывает в цене тот уровень полезности, которым обладает ее товар в глазах потенциальных потребителей. Между тем он может быть как больше назначенной цены, так и меньше ее. В первом случае предприятие рискует недополучить потенциальную прибыль, во втором - не обеспечить запланированного уровня реализации.

На первичном рынке жилья строительные компании нередко ориентируют свою ценовую политику на цены конкурентных компаний. Разница в качестве конкурирующих объектов оценивается экспертно по принципу «лучше» или «хуже». Но особенность рынка жилой недвижимости такова, что здесь каждый объект индивидуален, как по своему непосредственному местоположению, так и качественному наполнению. В последнее время данная особенность становится все заметнее даже для жилых домов типовых панельных серий: каждый застройщик пытается сделать свой объект уникальным в глазах потребителя. В этой ситуации необходимо проводить более качественный анализ потребительских свойств каждого строящегося жилого объекта, оценить их полезность в глазах клиента. Отсюда следует, что метод с ориентацией на конкурентов не подходит к рынку строящегося жилья при настоящем его развитии.

3. Следующим методом ценообразования, используемым на первичном рынке жилой недвижимости, является метод, учитывающий свойства товара. При данном методе ком-

пания оценивает полезность своего продукта для потенциального покупателя. При этом компания должна определить вкусы и предпочтения потребителей, направление и причины возможного их изменения, т. е. этот метод требует применения инструментария маркетинговых исследований. Максимизация цены возможна за счет усиления наиболее значимых для потребителя свойств товара, при этом нельзя забывать, что потребитель никогда не будет платить за лишнее в его понимании качество. Следует отметить, что качественные характеристики одного и того же вида товара, востребованные покупателем, меняются в зависимости от сегментной ориентации клиента. Так для рынка жилья характерно, что при приобретении квартиры сегмента нижнего экономкласса клиент не оценит значительное увеличение цены реализации за счет установки центральной системы кондиционирования, и, наоборот, при покупке квартиры элитного сегмента снижение цены за счет экономии на инженерном оборудовании квартиры не будет оправданно.

На рынке жилищного строительства этот метод имеет ограниченное применение в связи со сложностью учета качественных параметров жилого дома. Для решения этой проблемы нами было проведено следующее исследование: а) сегментирование рынка - разделение объектов жилой недвижимости на б групп в зависимости от схожести индивидуальных параметров, таких как особенности местоположения, архитектурно-конструктивные параметры, планировочные решения и т. д.; б) разработка методических принципов по расчету коэффициента рыночной силы. Для расчета этого коэффициента используются все качественные характеристики жилых домов с их допустимыми значениями, каждой качественной характеристике присвоен весовой коэффициент, показывающий степень влияния параметра на конечную цену, а каждому значению качественного параметра присвоен балл, который показывает степень соответствия значения параметра каждому сегменту.

Разработанная методика позволяет не только определять коэффициент рыночной силы объекта, т. е. оценку его индивидуальных параметров, но и правильно позиционировать объект с точки зрения максимального соответствия его индивидуальных характеристик тому или иному рыночному сегменту. Коэффициент рыночной силы исчисляется как по новым проектам, так и объектам-аналогам для сравнения числовых значений коэффициента. Чем выше значение коэффициента рыночной силы объекта, тем привлекательнее объект для потенциальных покупателей. Соответственно, цена реализации объекта с более высоким значением рыночной силы должна быть выше цены реализации объекта с более низким значением упомянутого нами выше коэффициента.

Цена нового объекта с использованием разработанной нами методики определяется следующим образом: рассчитывается цена единицы коэффициента рыночной силы по каждому объекту-аналогу (цена реализации! кв. м делится на коэффициент рыночной силы), вычисляется среднее значение цены единицы коэффициента рыночной силы, которое затем умножается на коэффициент рыночной силы нового объекта, что и будет средней ценой 1 кв. м проектируемого жилого дома. Данная методика в отличие от простого сравнения проектов строящихся жилых домов по принципу «лучше» или «хуже» позволяет максимально точно оценить полезность проекта для потенциальных потребителей, и соответственно, рассчитать максимальную цену, которую они готовы заплатить.

Но следует отметить, что сегодня жилищное строительство в городе Санкт-Петербурге имеет достаточно локальный характер: строительство жилья не ведется повсеместно. Учитывая высокую зависимость цены строящегося жилого объекта от непосредственного его местоположения, очень часто в зоне конкурентного предложения нового проекта отсутствуют строящиеся жилые дома, которые могли бы выступать в качестве аналогов для определения цены нового объекта. Кроме того, необходимо подчеркнуть, что строительные компании очень часто руководствуются субъективными данными при назначении цены

реализации на свой проект, т. е. данная цена не является объективной с точки зрения ее восприятия потребителями и самим рынком. В этой ситуации застройщикам приходщтся прибегать к помощи экспертов для определения цены на новый проект.

Значительно более конкурентным считается вторичный рынок жилой недвижимо* ста, взаимозависимость которого с рынком строящегося жилья легко доказать. Более того, рынок готового жилья более значителен по предложению. Рыночная цена вторичного рынка жилой недвижимости может быть рассчитана для любой локализации в данный момент времени. Таким образом, для совершенствования ценообразования на новый объект, мы разработали метод, который основан на выявленной зависимости между первичным и вторичным рынками жилой недвижимости. На каждом этапе развития рынка внутри обозначенной территории существует определенное соотношение цены 1 кв. м жилой площади в строящихся домах и домах, сданных в эксплуатацию, которое зависит от количества населения, уровня спроса, объема продаж первичного рынка. Рассчитывая это соотношение, строительная компания может определить среднюю цену нового объекта даже при условии отсутствия объектов-аналогов в непосредственной близости от участка застройки.

Таким образом, на современном этапе развития рынка жилищного строительства для более обоснованного определения средней цены реализации проекта нового жилого здания и принятия решения о начале строительства застройщик может использовать разработанные и вышеизложенные нами методические принципы.