Вы хотите знать, чем являются основные средства для компании или предприятия, как их правильно использовать и анализировать? Изучите нашу статью — в ней мы расскажем про классификацию и учет основных средств на предприятии, а также объясним для чего это необходимо.

Основные средства (сокращенно ОС) — это определенная часть имущества компании, которое используется для оказания услуг или выпуска продукции как средство труда на протяжении более одного календарного года.

Основные средства нужно отделять от оборотных

В это определение могут попадать следующие виды имущества:

Что относится к основным средствам предприятия? Если коротко, в это понятие попадает все то, что не расходуется в цикле производства. Но ОС в процессе использования изнашивается, поэтому считать его вечным нельзя.

Обратите внимание: существует понятие срок полезного использования. Им выражают период времени, на протяжении которого ОС приносят доход или используются для производства.

Для того чтобы вести учет использования основных средств, необходимо использовать показатели стоимости. Они бывают двух видов:

Фонды могут учитываться в стоимостном и реальном натуральном выражении. Учет ОС проводится с целью определения имеющегося на балансе техсостава, степени его износа и расчета производственной мощности.

Основные средства всегда считаются с учетом амортизации

Для того чтобы провести учет, нужны паспорта предприятия, рабочего места и оборудования. В них есть вся нужная информация о начальной и остаточной стоимости, степени изношенности и годе ввода в эксплуатацию.

Учет проводится по трем принципам:

Следует понимать, что оборотные и основные средства предприятия это не одно и то же. Оборотные используются в один цикл производства, а основные являются постоянными (с учетом вычета амортизационной стоимости).

Существует два вида износа основных средств:

Физический износ возникает там, где оборудование активно используется и постепенно выходит из строя за счет выработки или под влиянием окружающей среды.

Моральный износ выражается в потере объектом привлекательности вследствие старения и наступившего прогресса.

Каждый объект из ОС учитывается целой единицей. Он имеет собственный инвентарный номер и принимается на баланс по изначальной стоимости. Примерно раз в год компания может проводить переоценку ОС.

Поскольку объекты основных средств в процессе эксплуатации изнашиваются, их стоимость определяется способом амортизации. Чтобы найти нынешнюю стоимость объекта (остаточную), необходимо из изначальной стоимости вычесть все ежегодные показатели амортизационных сумм.

Оценка основных средств предприятия проводится тремя способами

Анализ основных средств предприятия проводится на основании остаточной стоимости каждого объекта. Амортизация при этом может рассчитываться четырьмя методами:

Если объект морально устарел, то его восстановление может проходить двумя способами:

Обратите внимание: простой способ восстановления не изменяет характеристик объекта, а сложный может менять и их количество, и содержание (к примеру, закупка нового современного оборудования). Также следует учитывать что средства, потраченные на восстановление, увеличивают остаточную стоимость объекта.

Основные средства предприятия это все то, что не расходуется в цикле производства. Они могут выбывать по нескольким причинам:

В таком случае средства списываются с учета согласно регламенту и больше не рассматриваются в ведомостях.

На предприятиях существует собственная классификация ОС:

Все это выбывает с баланса вышеописанным методом.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

Не относятся к основным средствам объекты:

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

Видеоурок по учет основных средств в бухгалтерии:

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

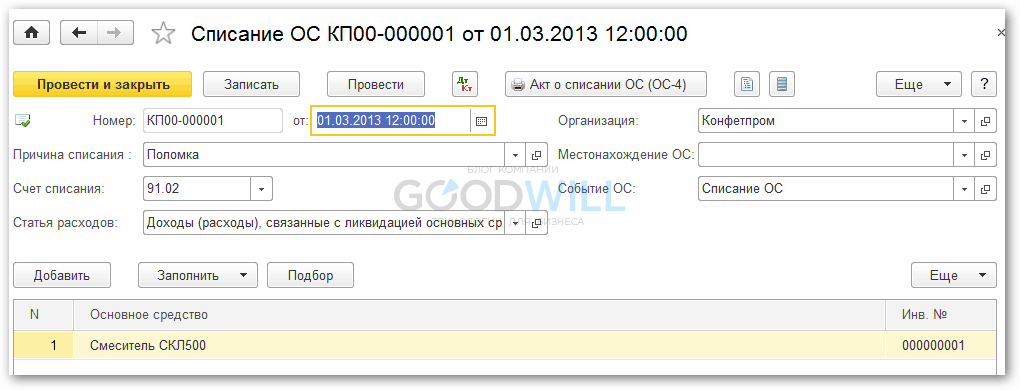

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

В этом материале расскажем о синтетическом и аналитическом учете основных средств.

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в составе основных средств при одновременном выполнении следующих условий (п. 4):

При этом не являются основными средствами (п. 3 ПБУ 6/01):

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Так обеспечивается аналитический учет основных средств.

Основные средства в бухгалтерском учете 2017 стоимостью за единицу 40 000 рублей или менее ПБУ по учету основных средств 6/01 позволяет учитывать в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной критерий каждая организация утверждает самостоятельно в своей .

Порядок организации бухучета основных средств в соответствии с ПБУ 6/01 установлен Методическими указаниями по бухгалтерскому учету основных средств (утв. Приказом Минфина от 13.10.2003 № 91н).

Можно сказать, что учет основных средств и нематериальных активов в целом характеризуется единством подходов. В учете этих объектов прослеживается общность принципов первоначальной и последующей оценки, амортизации, учета поступления и выбытия. При этом, тем не менее, синтетический учет основных средств ведется на обособленном счете 01 «Основные средства», а нематериальных активов - на счете 04 «Нематериальные активы» (). Поэтому принятие к учету основных средств отражается как Дебет счета 01 - Кредит счета 08 «Вложения во внеоборотные активы», а поступление НМА - Дебет счета 04 - Кредит счета 08. Ответы на вопросы, как вести учет поступления и выбытия основных средств содержатся не только в ПБУ 6/01, Методических указаниях, но и Инструкции по применению плана счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). А вот порядок ее определения зависит от того, как объект основных средств поступил в организацию (за плату, безвозмездно, в обмен на другое имущество и т.д.). Как определить первоначальную стоимость в таких случаях, указано в п.п.8 — 11 ПБУ 6/01 .

Наряду с вопросами учета поступления и выбытия основных средств особый интерес представляет их амортизация, о чем мы рассказывали .

Типовые проводки по счету 01 при учете поступления основных средств, учете выбытия основных средств, на счете 02 при их амортизации, а также бухгалтерские записи по переоценке мы рассматривали в .

Напомним также, что учет аренды основных средств ведется обособленно. Учет арендованных основных средств у арендатора ведется за балансом на счете 001 «Арендованные основные средства», а у арендодателя, как правило, - на отдельном субсчете к счету 01.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

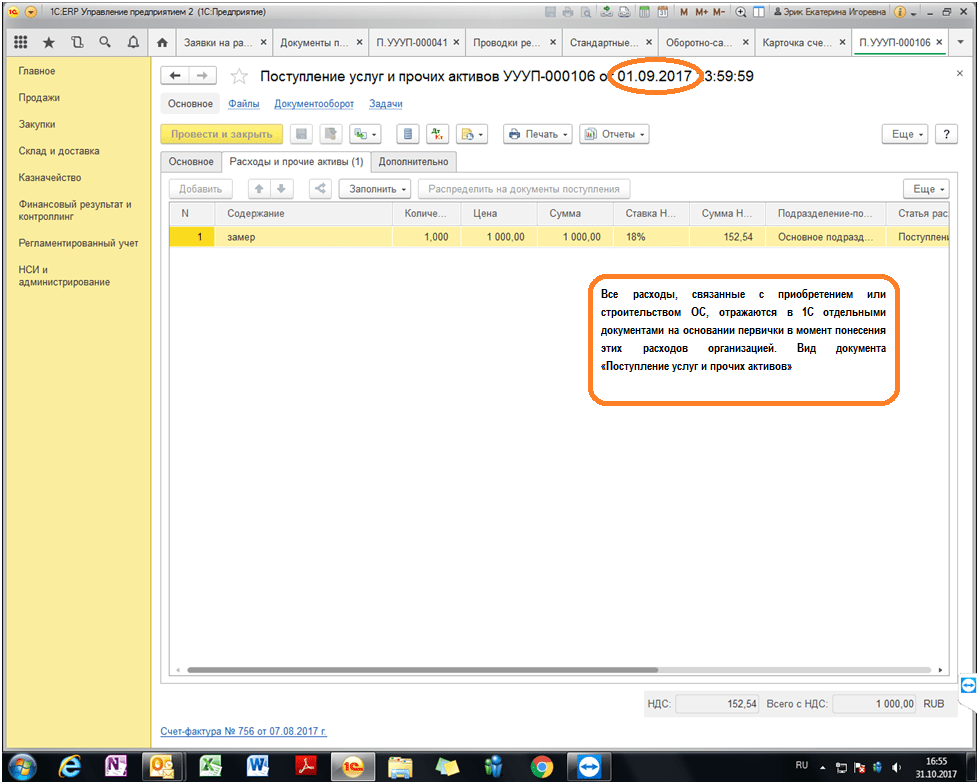

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Основные средства – это здания, сооружения, оборудование, предметы мебели и т.д., срок полезного использования которых для целей бухгалтерского учета – более года и первоначальная стоимость – от 40 000 рублей. При этом в налоговом учете основные средства в 2016 году должны иметь минимальную стоимость 100 000 рублей. С 2016 года лимит стоимости ОС увеличили с 40 000 до 100 000 рублей (п.1 ст. 256 НК РФ), а значит в учете могут возникнуть налоговые разницы. Если объект будет стоить выше 40 тыс., но меньше 100 тыс., в бухучете расходы на ОС будут списываться в течение срока эксплуатации путем начисления амортизации, а в налоговом – этот объект к основным средствам не относится.

Порядок отражения операций, связанных с основными средствами в бухгалтерском учете, регламентируется ПБУ 6/01. Единицей бухгалтерского учета основных средств является инвентарный объект. При покупке того или иного предмета имущества, относящегося к ОС, компания отражает его по дебету счета 08 «Вложения во внеоборотные активы». Далее происходит ввод в эксплуатацию (Дебет 01-Кредит 08), в этот момент и заводится инвентарная карточка объекта ОС (форма ОС-6). С этого момента имущество состоит на балансе организации, а с месяца, следующего за месяцем введения ОС в эксплуатацию, по нему начинает начисляться амортизация.

Рассчитывается амортизация основных средств исходя из первоначальной стоимости ОС, то есть по фактическим затратам организации на приобретение, сооружение и изготовление данного объекта, за исключением уплаченного по нему налога на добавленную стоимость.

В данной связи имеет значение срок полезного использования объекта ОС. Его компания может определить самостоятельно исходя их ожидаемого срока использования объекта, его планируемого физического износа, зависящего от условий эксплуатации, а также нормативно-правовых и других ограничений в его использовании (например, срок аренды).

Амортизацию в бухгалтерском учете можно начислять одним из четырех способов: линейным, уменьшаемого остатка , списания стоимости по сумме чисел лет срока полезного использования и списания стоимости пропорционально объему продукции (работ).

При линейном способе ежемесячное амортизационное отчисление определяется путем деления первоначальной стоимости на количество месяцев срока полезного использования объекта. Этот метод амортизации самый простой и удобный, а потому наиболее широко применимый.

Способ уменьшаемого остатка – это способ ускоренной амортизации основных средств, который позволяет списать большую часть стоимости объекта в самом начале его эксплуатации. Сам срок полезного использования основных средств при этом не уменьшается, однако к его концу амортизационные отчисления становятся минимальными. Данный способ предполагает определение ежемесячного амортизационного отчисления исходя из остаточной стоимости ОС начало года, нормы амортизации исходя из срока полезного использования (если срок использования ОС – 5 лет, то сумма износа основных средств равна 20%, т.е. формула: 100% : 5) и ускоряющего коэффициента, которые может быть не выше 3.

Амортизационное отчисление в данном случае рассчитывается по формуле:

Со х К х Ку / 100, где

Со – остаточная стоимость объекта;

К – норма износа;

Ку – коэффициент ускорения амортизации.

Пример

ОС приобретено по стоимости 120 000 рублей. Срок эксплуатации 5 лет. Коэффициент ускорения в организации определен на уровне 2.

На первый год ежемесячная амортизация составит:

(120 000 руб. х 20% х 2) : 12 = 4000 рублей, где 120 000 – стоимость ОС, 20% - сумма износа основных средств, 2 – коэффициент ускорения, 12 – количество месяцев в году. Годовая сумма основных средств составит 48 000 руб.

На второй год:

((120 000 руб. – 48 000 руб.) х 20% х 2) : 12 = 2400 руб. Годовая сумма составит 28 800 руб.

На третий год:

((120 000 руб. – 48 000 руб. - 28 800 руб.) х 20% х 2) : 12 = 1440 руб. в месяц или 17 200 в год.

Далее расчет проводится по аналогичному принципу. Кроме того, стоит отметить, что определять остаточную стоимость ОС для целей расчета формулы можно не на начало года, а на начало каждого месяца – по тому же принципу. Тогда сумма амортизации будет постепенно уменьшаться каждый месяц, впрочем, расчет тогда будет чуть более трудоемким.

При способе начисления амортизации по стоимости по сумме чисел лет срока полезного использования сумма амортизации равна произведению первоначальной стоимости и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования.

Пример

Воспользуемся данными предыдущего примера:

Сумма чисел лет полезного использования равна 15 (1+2+3+4+5).

В первый год эксплуатации сумма амортизации будет равна:

120 000 руб. х (5/15) = 40 000 руб.

На второй год:

(120 000 руб. - 40 000 руб.) х (4/15) = 21 333 руб.

На третий год:

(120 000 руб. - 40 000 руб. - 21 333 руб.) х (3/15) = 11 733 руб., и т. д.

Как видите, в данном случае сумма амортизации на каждый последующий год также постепенно уменьшается.

Списание стоимости пропорционально объему продукции - это способ, который, как следует из самого его названия, позволяет напрямую увязать сумму амортизационных отчислений с объемом реализации. Амортизационное начисление за каждый конкретный период в данном случае – это просто некий условный процент от первоначальной стоимости объекта. А определяется данный процент исходя из фактического объема продукции, выпушенного с помощью данного ОС за конкретный период, к первоначальному предполагаемому объему той же продукции. В этой ситуации каждая последующая сумма амортизации основных средств может быть как меньше, так и больше предыдущей суммы – все будет зависеть лишь от успешности работы компании и ее объемов реализации. Как правило, такой способ амортизации выбирают компании с сезонным характером работы.

Вне зависимости от способа начисляется амортизация ежемесячно, по кредиту счета 02, в дебет затратных счетов 20, 23, 25, 44, которые в свою очередь формируют себестоимость реализованной продукции или услуг в целом по организации. То есть списание стоимости основного средства влияет на показатель финансовой деятельности по данным бухучета по итогам каждого месяца, а также отчетного периода в целом.

На размеры налога на прибыль или упрощенного налога при УСН-15% начисление амортизации основных средств в бухгалтерском учете не влияет. Налоговый учет основных средств осуществляется по несколько иным правилам, хотя общий принцип списания стоимости ОС в течение определенного периода сохраняется.